Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ маркетинговой деятельности

|

|

ОАО «МЗСМ» занимается производственной деятельностью, Общество ориентировано на массовый выпуск керамического кирпича в широком ассортименте, пористых заполнителей (аглопорита и перлита) и перлито-асбестовых жаростойких теплоизоляционных плит («ПАЖ»). Причем предприятие является единственным производителем аглопорита, перлита и плит «ПАЖ» в Беларуси. Освоен также промышленный выпуск теннисита. Для эффективного использования имеющихся производственных мощностей и удовлетворения запросов населения во вспомогательных цехах организовано изготовление товаров народного потребления – столярных изделий, пиломатериалов.

Поризованные изделия отличаются улучшенными теплозащитными свойствами. Изделия обладают высокой звукоизоляцией и низкой сорбционной влажностью, поэтому их считают экологически чистыми и долговечными. Но сбыт этой продукции вызывает определенные сложности, так как строительные организации Республики предпочитают использовать кирпич как классический и проверенный строительный материал. Продвижение поризованных блоков на экспорт затруднено ростом тарифов на перевозку (транспортные расходы составляют более 50%), что делает цену на продукцию ОАО «МЗСМ» неконкурентоспособной по отношению к российским производителям

Таблица 3.3.1 – Объем производства в стоимостном и натуральном выражении

| Наименование продукции | Кол-во в нат-ном выраж. за 2011 | Кол-тво в стоим-ном выраж. за 2011, млн руб. | Темп роста, % к 2010 | |||

| Кирпич, тыс. шт. усл. к., в том числе: - полнотелый - пустотелый, в том числе: Ø лицевой | 119 104 44 655 67 112 7 377 | 42 283, 0 32 450, 0 2 941, 0 6 892, 0 | 342, 6 102, 1 98, 0 142, 5 | |||

Аглопорит,

| 81 897 | 74 677, 0 | 101, 0 | |||

| Перлит,

| 4 653 | 4 001, 0 | 98, 9 | |||

| Плиты «ПАЖ»,

| 480, 0 | 87, 1 | ||||

| Теннисит, т | 1 594 | 1 392, 0 | 199, 3 | |||

| Глина, тыс. т | 653, 9 | 109, 5 | ||||

| Блок керамический поризованный, млн шт. | 6 929 | 6 892, 0 | – | |||

Согласно приведенной динамике производство в 2011 г. превысило аналогичные показатели 2010 г. Наибольший темп роста у теннисита (199, 3%) и кирпича лицевого (142, 5%). Не достигли уровня предыдущего года кирпич пустотелый – 98, 0%, перлит – 98, 9% и плиты «ПАЖ» – 87, 1%. Во многом это объясняется падением спроса на внутреннем рынке строительных материалов.

Как такового бренда у ОАО «МЗСМ» нет. Корпоративный бренд – бренд предприятия-производителя выражен в наличии торговой марки (название, логотип, печатная реклама). Начата работа по созданию и продвижению бренда линейки продукции.

Так как предприятие занимается разработкой линии брендированного кирпича и поризованных блоков, возникает проблема выбора названия. Для этого в апреле 2010 г. был объявлен конкурс на лучшее название. Стимулированием участников стала денежная мотивация. По результату было предложено 150 названий.

Итак, целостного бренда на предприятии пока нет. Отсутствует как линейка брендированных товаров, так и бренд самого предприятия. Его функцию выполняет логотип компании, который существует в двух вариантах.

Рисунок 3.3.1 - Варианты логотипа предприятия

Текущий слоган предприятия: «Строим на века». Плюсы: короткое, емкое смысловое сообщение. Минусы: данный слоган скорее подходит для строительной компании, нет делового посыла для партнеров и эмоционального для потребителей.

Дизайну упаковки особого внимания никто не уделяет, считая, что продукция промышленного назначения не нуждается в агрессивной рекламе. Возможно, это позволяет значительно экономить заводу, но отличительная черта в оформлении брендированного товара должна присутствовать. Это может стать продолжением истории бренда, его незаменимым молчаливым продавцом.

Рекламные коммуникации должны быть подобранны согласно философии бренда и его стилистической окраске. Стоит продумать длину пути информации о бренде к потребителю. Нельзя делать его слишком длинным и запутанным. Общество делает ставку на рекламу в специализированных изданиях, это справедливо, так как четко ограничивает целевую аудиторию потенциальных потребителей. Однако, работая над созданием нового бренда предприятия, стоит позаботиться об широком информировании потребителей и партнеров. Повысить узнаваемость поможет телевизионная и радио реклама. Интересная объемная и наружная реклама позволят повысить интерес потребителя к новой продукции и сформировать положительное отношение к ней. В совокупности это влияет на формирование имиджа предприятия-производителя, что позволяет наладить партнерские отношения. Так же не стоит сокращать усилия по выставочной деятельности.

Изм.

Лист

№ докум.

Подпись

Дата

Лист

КП 03 05 ПЗ

Разраб.

Соболь А.В.

Вв

Пров.

Лукашук Н.А.

Н. Контр.

Утв.

Обоснование перспективной стратегии развития предприятия

Лит.

Листов

4 Обоснование перспективной стратегии развития предприятия БГТУ 5051619, 2013

, 2011

Предприятие ОАО «МЗСМ» стремится завоевать и удержать позиции на рынке по производству полиэтиленовых тканей и волокон, товаров народного потребления, а также зарекомендовать себя на рынке Республики Беларусь в качестве надежной компании, производящей конкурентоспособную продукцию.

Добросовестное выполнение принятых на себя обязательств, обеспечивает компании приток новых потребителей, что, в свою очередь, ведёт к удовлетворению личных запросов собственника предприятия и трудового коллектива.

Для обоснования перспективной стратегии развития предприятия применяют различные методы. Одним из методов является SWOT-анализ, который помогает полностью оценить и использовать все возможности предприятия.

SWOT-анализ — метод стратегического планирования, используемый для оценки факторов и явлений, влияющих на проект или предприятие. Метод включает определение цели проекта и выявление внутренних и внешних факторов, способствующих её достижению или осложняющих его.

Все факторы делятся на четыре категории:

- S trengths – сильные стороны предприятия,

- W eaknesses – слабые стороны предприятия,

- O pportunities – внешние возможности,

- T hreats – внешние угрозы.

Иначе говоря, SWOT анализ – это анализ сильных и слабых сторон организации, а также возможностей и угроз со стороны внешней окружающей среды. «S» и «W» относятся к состоянию компании, а «O» и «T» к внешнему окружению организации.

По результатам ситуационного анализа можно оценить, обладает ли компания внутренними силами и ресурсами, чтобы реализовать имеющиеся возможности и противостоять угрозам, и какие внутренние недостатки требуют скорейшего устранения.

Сильные и слабые стороны предприятия, а также возможности и угрозы представлены в таблице Основная сильная сторона предприятия – многолетний опыт работы и в связи с этим наличие постоянны потребителей (по сравнению с предприятиями занятыми в этой отрасли). Также довольно сильной стороной предприятия можно считать высокую профессиональную подготовку кадров, что коренным образом влияет на качество продукции. Таким образом, получаем продукцию по ценам ниже средних и по качеству выше средних показателей.

Основные слабые стороны предприятия – высокие цены, отпугивающие потребителей.

| Потенциальные внутренние сильные стороны (S): | Потенциальные внутренние слабости (W): |

| 1. Многолетний опыт работы 2. Собственная уникальная технология 3. Качество выше среднего 4. Хорошая связь с транспортными путями 5. Высокая профессиональная подготовка рабочих 6. Ясная система поощрения работников | 1. Реклама и иные методы продвижения 2. Высокие цены 3. Отсутствие анализа потребителей 4. Низкая компетентность 5. Несплоченный коллектив |

| Потенциальные внешние благоприятные возможности (О): | Потенциальные внешние угрозы (Т): |

| 1. Высокая доступность ресурсов 2. Доброжелательность конкурентов 3. Растущий спрос на продукцию 4. Научно технически прогресс 5. Расширение ассортимента 6. Постепенное упрощение законодательства 7. Возможность обслуживания дополнительных групп потребителей | 1. Неблагоприятные демографические изменения 2. Появление российских конкурентов 3. Увеличение курса иностранных валют 4. Усиление требований поставщиков 5. Рост цен на сырье, материалы, оборудование 6. Увеличение таможенных пошлин и квот 7. Сокращение реальных доходов населения |

Анализируя все стороны предприятия, можно сказать, что оно будет использовать стратегию наилучшей стоимости (оптимальных издержек): установит среднюю цену на продукцию, а качество продукции будет выше среднего. Стратегия оптимальных издержек – это повышение потребительской ценности за счет более высокого качества при ценах на уровне конкурентов и ниже. Избрав эту стратегию, предприятие должно снизить издержки и соответственно цены, сохранив либо повысив качество продукции. В нашем случае стратегия установит среднюю цену на продукцию, а качество продукции будет выше среднего. Для реализации этой стратегии необходимы мероприятия в области продвижения продукции, инновационной и инвестиционной, финансовой деятельности предприятия.

Рассмотрим одно из мероприятий в области продвижения продукции — пропаганда (PR, паблисити). Пропаганда является разновидностью связей с общественностью, представляя собой неличное и не оплачиваемое спонсором стимулирование спроса на товар посредством распространения коммерчески важной или имиджевой информации как самостоятельно, так и через посредников. Целью пропаганды является привлечение внимания потенциальных потребителей без затрат на рекламу.

Основные инструменты пропаганды:

— выступления — участие представителей фирмы в открытии различных мероприятий, приветственные слова и т. п.;

— мероприятия — организация пресс-конференций и онлайновых встреч, проведение семинаров и юбилеев, участие в выставках, соревнованиях и конкурсах и др.;

— новости — предоставление средствам массовой информации благоприятных новостей о предприятии, его продукции и сотрудниках (пресс-релизы);

— публикации — годовые отчеты, информационные бюллетени, брошюры, журнальные или газетные статьи и иные печатные материалы, используемые в качестве инструментов влияния на целевые рынки;

— спонсорство — выделение времени, денежных и материальных ресурсов для содействия организации благотворительных, спортивных и иных общественно значимых мероприятий;

— средства идентификации — использование эмблемы (логотипа) предприятия, писчей бумаги с водяными и иными знаками, многоцветных печатей, визитных карточек, создание веб-сайтов, разработка единого стиля и дизайна помещений, введение униформы для сотрудников, распространение брошюр о предприятии и т. д.

Следует выделить четыре вида адресатов пропаганды.

— Потребители — с целью формирования положительного имиджа товара (обычно связано с экологией) и имиджа фирмы. Задача решается через организацию промо-акций, социально-значимых массовых мероприятий, размещение имиджевых материалов в СМИ и т. д.

— Контрагенты — с целью развития торговой сети и привлечения новых партнеров. Задача решается через выставки, презентации, рассылку рекламно-агитационных материалов и т. п. Эти мероприятия позволяют получить двойной эффект за счет презентации продукции и персональных контактов с заказчиками.

— Ключевые журналисты (пресса, радио, телевидение, Интернет) — с целью продвижения бесплатной информации о наиболее значимых событиях и новинках производства. Задача решается через организацию пресс-конференций, рассылку пресс-релизов и т. д.

— Государственные и муниципальные органы власти и управления — с целью привлечения их к участию в развитии бизнеса. Задача решается через участие в социально значимых проектах, софинансирование массовых мероприятий и т. п.

Существует важная закономерность: чем выше уровень монополизации рынка, тем больше пропаганда превалирует над рекламой. В противном случае коммерческая эффективность пропагандистских мероприятий оказывается гораздо ниже эффективности рекламы и пропаганда имеет меньшее значение для продвижения продукции.

Успешного производителя с наилучшей стоимостью отличает то, что он обеспечивает наилучшие свойства своей продукции при низких издержках в сравнении с конкурирующими предприятиями. Достижение оптимальных издержек является достаточно сильным конкурентным подходом.

Стратегические задачи предприятия ОАО «МЗСМ» следующие:

1. укрепление позиций компании на республиканском рынке и рынке СНГ;

2. увеличить производство на 30% в течение трех лет;

3. увеличить заработную плату рабочих на 10% к следующему году;

4. повысить рентабельность;

5. наладить четкую работу цехов и подразделений;

6. сохранить основных и приобрести новых заказчиков;

7. произвести загрузку оборудования до 60% к 2014 году.

Коммерческой целью на 2013-2016 годы предприятия является увеличение объемов продаж каждый год приблизительно на 25-35%, расширить ассортимент и привлечь покупателей с помощью рекламы.

Планирование мероприятий по совершенствованию системы менеджмента и реализации стратегии

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КП 04 05 ПЗ |

| Разраб. |

| Соболь А.В. Вв |

| Пров. |

| Лукашук Н.А. |

| Н. Контр. |

| Утв. |

| Планирование мероприятий посовершенствованию системы менеджментаи реализации стратегии |

| Лит. |

| Листов |

| БГТУ 5051619, 2013 |

Маркетинговый план и продвижение продукции

Положительным моментом ОАО " Минский завод строительных материалов" является невысокая цена при качественной продукции, что немаловажно для нынешних покупателей. Также следует отметить, что в настоящее время ведется строительство нового цеха по изготовлению лицевого кирпича. Это позволит повысить производительность и качество выпускаемой продукции, повысить прибыль предприятия, создать новые рабочие места. В стадии завершения находится монтаж сушильного отделения, параллельно ведётся монтаж обжиговых печей. Построена трансформаторная подстанция, на 90% произведён подвод электрификации, забетонированы полы.

Факторы закупки и сбыта продукции. ОАО " Минский завод строительных материалов" сбывает продукцию по прямому каналу распределения, т.е. без участия посредников, напрямую - через отдел сбыта предприятия непосредственно потребителю. В данном случае данное предприятие само осуществляет маркетинговую программу по сбыту, поддерживают контакт с потребителем, поэтому исключены торговые наценки и комиссионное вознаграждение, которое полагается торговым предприятиям и посредникам, что является положительным моментом. Отрицательным является то, что ОАО " Минский завод строительных материалов" пока не реализует продукцию за пределами Республики Беларусь, что значительно ограничивает рост объема продаж.

Социально-культурные факторы и сезонность. Продукция ОАО " Минский завод строительных материалов" пользуются спросом покупателей благодаря таким качествам как: прочность, морозоустойчивость, экологически чистый, " живой" материал с многовековой традицией

применения. Кирпич характеризуется высокой теплопроводностью, морозостойкостью и долговечностью. Современный кирпич чаще всего обладает хорошими строительными характеристиками и потому пользуется заслуженной популярностью у потребителей. Сегментация потребителей продукции предприятия представлена на рисунке 2.2. Потребители могут быть разделены на три группы:

— крупные строительные организации, обеспечивающие около 70% продаж кирпича: организации, взявшие на себя функцию поставок стройматериалов, инвесторы, подрядчики;

— малые и средние строительные предприятия, базы стройматериалов и прочие торговые организации - 25% объема продаж;

— население, занимающееся индивидуальным строительством около 5% продаж.

Стратегия продвижения продукции предприятии должна базироваться на создании и продвижении бренда предприятия – образа товара и самого предприятия в сознании потребителя – в выбранных сегментах рынка

Для успешной реализации продукции необходимо определить оптимальные цены на продукцию.

Одним из важнейших элементов плана маркетинга является ценообразование. Цена на товар должна иметь прямую связь с его качеством. Необходимо, чтобы цены должным образом отражали уровень качества и имидж фирмы, который она хочет создать для своей продукции.

Ценовая стратегия предполагает:

– использование механизма гибких цен в зависимости от сезона;

– низкая цена при хорошем качестве продукции;

– разработку системы льгот и скидок в зависимости от условий поставки.

Ценообразование на ОАО «МЗСМ» осуществляется на основании Положения о Министерстве архитектуры и строительства Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 июля 2006 г. № 973 «Вопросы Министерства архитектуры и строительства Республики Беларусь», Указа Президента Республики Беларусь от 19 мая 1999 г. № 285 «О некоторых мерах по стабилизации цен (тарифов) в Республике Беларусь» и постановления Совета Министров Республики Беларусь от 19 апреля 2008 г. № 583 «О некоторых вопросах регулирования ценообразования в строительстве».

В целях обеспечения выполнения в 2013 году основных показателей прогноза при формировании отпускных цен (тарифов) на производимые товары (работы, услуги) утверждены параметры изменения цен не более 0, 8 – 0, 9% в среднем за месяц.

Предприятие планирует применять такой метод стимулирования продаж как скидки. При покупке продукции для организаций – оптовых покупателей кирпича керамического пустотелого утолщенного марок М100 – М150 при условии 100% предоплаты за партию не менее 25 тыс. шт. у. к. установлена скидка с отпускной цены в размере 20%.

Для информирования покупателей будем использовать различные виды рекламы. Реклама – наилучшее средство продвижения товаров. Ее необходимо использовать так, чтобы как можно больше потенциальных потребителей узнали о существовании компании, о производимой продукции и ее качестве.

Кроме рекламы планируются и другие методы стимулирования продаж. Такие как: продажа оптовых партий со скидками, продажа в кредит (15% в месяц), скидки постоянным покупателям. Также к стимулированию продаж отнесем участия в ярмарках, выставках и презентациях нашей продукции.

Таблица 5.1.1 – Стоимость видов рекламы и способов продвижения товаров

| Вид рекламы | Стоимость в бел. руб |

| 2014 г. | |

| Радиореклама - Radio BA International | 5 180 000/20 дней |

| Газеты - Комсомольская правда в Беларуси - Стройрынок | 4 136 340/20 дней 3 024 000/10 дней |

| Реклама в метро | 5 040 000/7 дней (в 15 вагонах) |

| Реклама в Интернет (www.tut.by): ˗ текстовая; * сайт «Аргументы и факты» ˗ ссылка на портал (сайт). | 3 900 000/30 дней 418 050/30 дней |

| Телереклама (млн. руб): ˗ СТВ ˗ ОНТ | 1 708 000/10 дней 23 275 000/10 дней |

| PR (млн. руб.) | 10 000 000 |

| Участие в ярмарках (млн. руб.) | 1 000 000 |

| Итого | 57 681 390 |

Реклама в газете:

– «Комсомольская правда в Беларуси»: стоимость одной полосы 6× 4, 1 см2 составляет 206 817 руб. Газета выходит 4 раза в неделю, планируется выпускать полосу 5 недель, т.е. 206 817× 4× 5 =4 136 340 руб.;

– «Стройрынок»: стоимость одной полосы 1 см2 составляет 302 400 руб. Газета выходит раз в неделю, планируется выпускать полосу 10 недель, т.е. 302 440× 10 = 3 024 000 руб;

Реклама в Интернете:

– баннерная реклама на https://www.aif.by/: стоимость баннера 240× 400 на главной странице https://www.aif.by/ составляет 130 000 руб. в сутки, планируется размещать рекламу 30 дней, т.е. 130 000× 30 = 3 900 000 руб.

– баннерная реклама на www.onliner.by: стоимость баннера 250 × 400 px на главной странице https://realt.onliner.by/ составляет 13 935 руб за 1000 кликов. Планируется размещать рекламу 30 дней, т.е. 13 935 × 30 = 418 050 руб.

Реклама на радио:

– «Radio BA International»: стоимость одной минуты эфира 388 800руб., планируется занимать 40 секунд эфира в день в течение 20 дней, т.е. за 40 сек эфира получится 259 000 руб, а за 20 дней получится 259 000 × 20 = 5 180 000 руб.

Телереклама:

– СТВ: реклама выпускается после новостей, перед прогнозом погоды – в 13.30). Стоимость рекламы в данное время составляет 341 600 за минуту эфира. Нам понадобится 30 секунд эфира в течении 10 дней, т.е. 341 000× 30/60 = 178 000 руб/день. 178 000 × 10 = 1 708 000/10 дней эфира.

Таким образом, предприятие планирует затратить на рекламу 18 172 000 руб.

– ОНТ: реклама выпускается во время рекламных блоков в программе «Модный приговор» – начало в 13.50). Стоимость рекламы в данное время составляет 4 645 000/ минуту эфира. Нам понадобится 30 секунд эфира в течении 10 дней, т.е. 4 645 000× 30/60 = 2 327 500 руб/день. 2 327 500 × 10 = 23 275 000/10 дней эфира.

Таким образом, предприятие планирует затратить на рекламу 57 681 390 руб. Благодаря рекламе, предприятие планирует увеличить объем продаж на 20 – 25%.

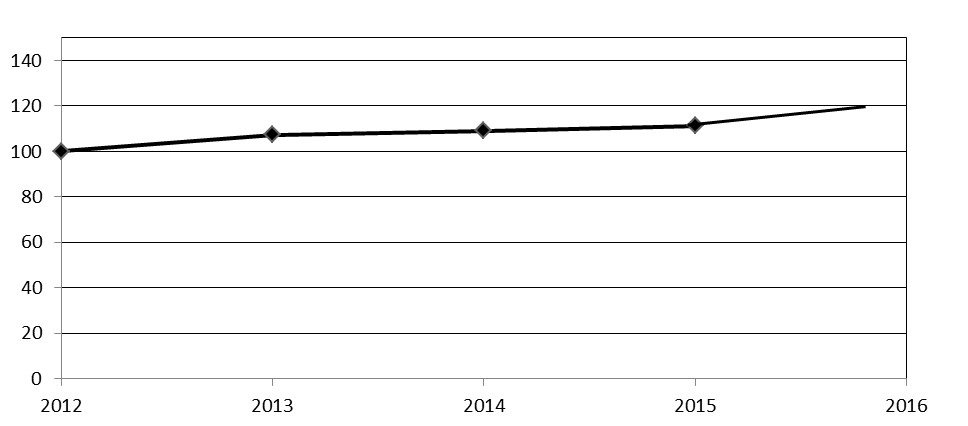

При реализации планируемых мероприятий ожидается изменения в спросе, данные представлены на рисунке 5.1.1.

Рисунок 5.1.1 – Рост спроса (в процентах)

Важнейшими стратегическими целями и задачамимаркетинга предприятия являются:

1. Планомерное укрепление своих позиций на внутреннем рынке за счет выпуска новых стеновых материалов из поризованной керамики и вытеснения конкурентов.

2. Изучение и поиск новых рынков сбыта для керамических поризованных стеновых и теплоизоляционных материалов.

3. Выявление передовых тенденций в производстве строительных материалов, чтобы найти замену невостребованным теплоизоляционным материалам.

4. Анализ конкурентоспособности продукции Общества, сопоставление ее потребительских свойств, цены, издержек производства с аналогичными показателями продукции, выпускаемой другими конкурентами.

5. Определение удельного веса продукции основных конкурентов в общем объеме сбыта на рынке.

6. Совершенствование системы и методов сбыта продукции, ее упаковки при транспортировании железнодорожным и автомобильным транспортом.

7. Организация обратной связи с потребителями: изучение мнения потребителей и их предложений по улучшению качества выпускаемой продукции, анализ рекламаций и их влияния на сбыт продукции, разработка предложений по повышению качества продукции на основе проведенных исследований.

8. Анализ географического размещения потенциальных потребителей с разработкой перспективного плана продвижения продукции Общества на рынки сбыта.

9. Своевременная подготовка и заключение договоров на поставку готовой продукции, обеспечение и контроль выполнения планов поставки продукции в срок и по номенклатуре в соответствии с договорами.

С целью укрепления своих позиций на рынке Общество проводит активную маркетинговую политику, включающую в себя комплексы мероприятий по продвижению, распределению и ценообразованию. Кроме того, для достижения стратегических целей по укреплению рыночных позиций Общества и расширения экспорта настоящим бизнес-планом предусматривается производство и реализация новых видов стеновых материалов - поризованной керамики.

Производственный план

План производства продукции составляется исходя из целей долгосрочной стратегии развития предприятия. Планирование производственной программы осуществляется в разрезе всего ассортимента выпускаемой продукции.

Прежде всего, при планировании производственной программы необходимо ориентироваться на росте объемов товарной продукции. Это позволяет понять реальные возможности предприятия относительно расширения производства товаров или услуг.

Общая стоимость проекта по улучшению работы предприятия 50 млрд. руб. Эти средства будут использованы на покупку нового оборудования, приобретение сырья и материалов для производства и на оплату труда рабочих.

Планируемый выпуск по годам представлен с учетом проектных производственных мощностей. С каждым годом планируется наращивать выпуск, но в пределах потребностей покупателей, так чтобы продукция не задерживалась на складах и не теряла своих качественных свойств.

Для реализации производственной программы необходимо закупить сырье и материалы, закупить необходимое оборудование, смонтировать комплексную технологическую линию для производства. Для этого рассчитываем планируемую потребность в оборотных фондах, ресурсах и персонале.

Сырье и материалы являются оборотными средствами. Предприятие должно закупать сырье как можно дешевле для уменьшения себестоимости продукции, но одновременно сырье должно быть качественным. Сырьем для производства выпускаемой на предприятии продукции являются суглинки, глина, песок, добавки.

Таблица 5.2.1 – Расход сырья и материалов

| Вид сырья и материалов | Расход на год, т/год | Цена единицы материала, тыс.руб./т | Сумма издержек на производство продукции, млн. руб./год |

| Глина «Новолукомль» | 453 200 | ||

| Суглинки | 225 040 | ||

| Кварцевый песок | 191 700 | ||

| Добавки | 54 500 | ||

| Итого: | - | - | 767 420 |

Данные по планируемому объему производства основных видов продукции ОАО «МЗСМ» представлены в таблице 5.2.1, в которой показаны такие показатели как объем выпуска, цена на продукцию и объем продаж.

Таблица 5.2.2 – Планируемый объем производства

| Продукция | 2013 г. | 2014 г. | ||||

| Объем выпуска | Цена (без НДС), руб. | Объем продаж, млн. руб. | Объем выпуска | Цена (без НДС), руб. | Объем продаж, млн. руб. | |

| Кирпич лицевой пустотелый утолщенный (красный) СТБ 1160-99, тыс.шт. усл. К | 3 339 000 | 12 020, 4 | 6 600 | 4 389 000 | 26 772, 9 | |

| Продолжение таблицы 5.2.2 | ||||||

| Кирпич керамич., тыс.усл.шт.к | 5 960 | 3 746 870 | 22 331, 34 | 6 600 | 4 200 450 | 27 722, 97 |

| Глина, тыс.т | 1 890 100 | 96 850 | 183 056, 2 | 1 915 170 | 124 200 | 237 864, 1 |

| Плиты ПАЖ, м3 | 286, 12 | 6 765 600 | 1 935, 8 | 338, 42 | 7 632 000 | 2 582, 82 |

| Песок перлитовый вспученный, м3 | 1 120 000, 5 | 626 750 | 701 960, 3 | 1 394 000 | 793 000 | 1 105 442 |

| Блок керамический поризованный пустотелый | 6 650 | 4 998 746 | 33 241, 7 | 7 900 | 5 750 460 | 45 428, 6 |

| Щебень и песок аглопоритовый, м3 | 1 289 240 | 763, 2 | 778, 1 | 1 693 000 | 1 317, 3 | |

| Итого | - | - | 955 308, 9 | - | - | 1 447 130, 8 |

Планирование РП (объема продаж) осуществляется по следующей формуле:

РП = ТП + (Г1-Г2) (5.2.1)

где ТП – произведенная продукция (планируемый объем выпуска), млн. руб.;

Г1 и Г2– запасы готовой продукции на складах предприятия соответственно на начало и конец планового периода, млн. руб.

Проведем расчеты объемов ТП (РП) на 2014 год, используя формулу 5.2.2:

ТП=ОП(нат.)× Ц, (5.2.2)

где ОП (нат) – объем производства в натуральных единицах, м3/ т.у.к.;

Ц – оптовая цена (цена за 1м3/1 т. у. к), бел. руб.

Исходя из анализа предприятие в 2014 году будет стремиться избежать остатков нереализованной продукции на складах, поэтому объем ТП будет равен объему РП.

Таким образом, из таблицы видно, что ОАО «МЗСМ» планирует с каждым годом увеличивать выпуск объёма продукции и цены на продукцию.

Расчет потребности в топливно-энергетических ресурсах для предприятия ОАО «МЗСМ» представлен в таблице 5.2.3

Таблица 5.2.3 – Расчет затрат на топливно-энергетические ресурсы ОАО «Минский завод строительных материалов» на 2013-2014 гг.

| Наименование ресурсов | Цена за единицу, руб | Расход единицы энергии | Сумма издержек на производство, млн.руб |

| Газ природный, руб/тыс м3 | 2 355 000 | 544.005 | |

| Электрическая энергия, руб/кВт·ч | 9 720 | 3, 4992 | |

| Итого | - | - | 547, 3 |

Потребность в ресурсах на основное производство определяется по формуле:

Пм=В·Н, (5.2.3)

где В – выпуск продукции в натуральном выражении;

Н – норма расхода на определённую продукцию.

Проанализировав таблицу 5.2.1 и таблицу 5.2.2, мы видим, что материальные затрат на сырье и на материалы составили 767 420 млн. руб, топливно-энергетические затраты составили 897, 45 млн.руб.

Предприятие имеет все необходимые подразделения и службы, обеспечивающие организацию, обслуживание и управление производством. Расчет амортизационных отчислений приведен в таблице 5.2.4.

Таблица 5.2.4 – Расчёт амортизационных отчислений

| Наименование ОПФ | Балансовая стоимость ОПФ, млн. руб. | Норма амортизации, % | Сумма амортизационных отчислений, млн.руб. |

| Здания, сооружения | 56 400 | 1, 8 | 1015, 5 |

| Оборудование | 18 200 | 16, 7 | 3039, 4 |

| Передаточные устройства | 9 500 | 14, 3 | 1350, 9 |

| Транспортные средства | 5 000 | ||

| Инструменты | 2 000 | ||

| Производственный инвентарь | |||

| Итого: | 91 600 | - | 6 040 |

Рассчитаем амортизационные отчисления оборудования по формуле 5.2.4:

А=С*Н/100 (5.2.4)

где А – амортизационные отчисления;

Н – норма амортизации, %;

С – стоимость ОПФ, тыс. руб.

Из таблицы 5.2.4 видно, что первоначальная стоимость основных производственных фондов (ОПФ) равна 9 160 млн. руб., а годовая сумма амортизации – 640 млн. руб.

Структура работающих на предприятии представлена в таблице 5.2.5

Таблица 5.2.5 – Структура работающих на ОАО «МЗСМ»

| Возраст: | Всего | ||||||||||||

| -25 | 25-35 | 35-40 | 40-45 | 45-50 | 50-55 | 55+ | |||||||

| Численность, в т.ч. | 2 379 | ||||||||||||

| - численность работников с высшим образованием | |||||||||||||

| - со средним специальным образованием | |||||||||||||

| - с профессионально-техническим образованием | |||||||||||||

| - со средним образованием | |||||||||||||

| - с базовым образованием | |||||||||||||

Среднесписочная численность работников на предприятии ОАО «МЗСМ» составляет 2379 человек. Из них 1923 рабочих и 456 служащих. Расчет фонда заработной платы рабочих представлен в таблице 5.2.6.

Таблица 5.2.6 – Расчет фонда заработной платы рабочих

| Наименование профессии | Численность, чел. | Часовая тарифная ставка | Тэф, ч | Тарифный фонд оплаты труда, млн. руб. | Премия (30%), млн. руб. | Фонд заработной платы, млн. руб. |

| Рабочие 2 разряда | 6 702 | 2 020 | 2 842, 98 | 861, 5 | 3 704, 48 | |

| Рабочие 3 разряда | 7 700 | 2 020 | 5 459, 45 | 1 654, 4 | 7 113, 85 | |

| Рабочие 4 разряда | 8 976 | 2 020 | 6 817, 45 | 2 065, 9 | 8 883, 35 | |

| Рабочие 5 разряда | 9 863 | 2 020 | 9 264, 31 | 2 807, 4 | 12 071, 7 | |

| Рабочие 6 разряда | 10 866 | 2 020 | 11 435, 59 | 3 465, 3 | 14 900, 9 | |

| Итого | 1 923 | – | – | 35 819, 78 | 10 854, 5 | 46 674, 28 |

Для руководителей и служащих годовой фонд оплаты труда рассчитывается аналогично и сводится в таблицу 5.2.7.

Таблица 5.2.7 – Фонд оплаты труда для служащих

| Наименование должности | Количество | Оклад, тыс. руб. | ФЗП в год, млн. руб |

| Руководители | 5 700 | 2 188 | |

| ИТР | 3 600 | 4 752 | |

| Специалисты | 4 750 | 17 898 | |

| Итого | 14 050 | 24 838 |

Годовой фонд оплаты труда руководителей и специалистов составляет 24 838 млн. руб.

Годовой фонд оплаты труда по всему предприятию составит:

ФОТ=46 674, 28+24 838+0, 3406*(46 674, 28+24 838)=95 869, 4 млн.руб

Разработано и введено в действие положение об оплате труда работников ОАО «МЗСМ». Штатное расписание приведено в приложении Б

Необходимо также учесть налоги, которые будут взиматься с предприятия.

Расчет НДС: (1 447 130, 8× 0, 2) /1, 2 = 241 188, 5 млн. руб.

Значения взимаемых налогов представлены в таблице 5.2.8

Таблица 5.2.8 – Налоги и взносы

| Налоги/взносы | Сумма налога, млн. руб. |

| Налог на добавленную стоимость | 241 188, 5 |

| Страховые взносы на обязательное социальное страхование наемных работников (34% от фонда оплаты труда) | 24 314, 17 |

| Обязательное страхование от несчастных случаев на производстве (0, 6% от фонда оплаты труда) | 429, 07 |

| Налог на прибыль (18% от налогооблагаемой прибыли) | 69 445, 4 |

| Налог на недвижимость (в зависимости от остаточной стоимости ОПФ) | 553, 8 |

| Земельный налог | 53 500 |

Смета общепроизводственных расходов приведена в таблице 5.2.9.

Таблица 5.2.9 – Смета общепроизводственных расходов

| Наименование статей расходов | Сумма, млн.руб. |

| 1. Расходы по содержанию и эксплуатации машин и оборудования | |

| 1.Амортизация оборудования и транспортных средств | 5 405, 8 |

| 2. Эксплуатация оборудования | 4 390, 3 |

| 3. Ремонт оборудования и транспорта | 1 160 |

| 4. Износ МБП | 9 334, 85 |

| 5. Прочие расходы | 2 029, 095 |

| 2. Расходы по организации, обслуживанию и управлению производством | |

| 6.Зарплата ИТР и МОП | 24 838 |

| 7.Амортизация зданий и сооружений | 1015, 5 |

| 8.Ремонт и содержание зданий, сооружений | 30, 465 |

| 9.Охрана труда | 14 002, 284 |

| 10.Прочие расходы | 3 988, 62 |

| Итого | 66 194, 914 |

По данным предыдущих таблиц можно составить своднуюсмету производственных расходов, которая приведена в таблице 5.2.10.

Таблица 5.2.10 – Сводная смета производственных расходов, млн. руб.

| Статьи калькуляции | Затраты на годовой выпуск, млн. руб. |

| 1. Сырье и материалы | 767 420 |

| 2. Топливо и энергия | 547, 3 |

| 3. Основная и дополнительная заработная плата ОПР | 44 708, 4 |

| 4. Отчисления на социальные страхования | 15 227, 7 |

| 5. Расходы на подготовку и освоение производства | 24 837, 1 |

| 6. Износ инструментов, приспособлений и специальные расходы | 17 054, 8 |

| 7. Общепроизводственные расходы | 66 194, 914 |

| 8. Общехозяйственные расходы | 233 371, 4 |

| 9. Производственная себестоимость | 1 169 361, 6 |

| 10. Коммерческие расходы | 5 970, 2 |

| 11. Полная себестоимость | 1 175 331, 8 |

Наибольшее влияние на снижение себестоимости оказывают технические и технологические факторы, а именно:

1. Механизация и автоматизация производственных процессов, внедрение передовой технологии и автоматизированных систем управления;

2. Модернизация и улучшение эксплуатации применяемой техники и технологии;

3. Изменение конструкций и технических характеристик изделия;

4. Повышение качества продукции;

5. Внедрение новых видов потребляемого сырья, материалов, топлива, энергии.

Данные факторы обеспечивают снижение трудоемкости продукции, сокращение расхода материалов, повышение качества и увеличение выпуска продукции, уменьшение непроизводственных потерь за счет использования в процессе новых технологий и оборудования. В результате обеспечивается экономия всех видов затрат на единицу продукции

Организационный план

ОАО «МЗСМ» является юридическим лицом, имеет свой расчетный, валютный и иные счета, осуществляет хозяйственную деятельность, направленную на получение прибыли.

Внешнеэкономическая деятельность может осуществляться самостоятельно в форме инвестиций путем приобретения имущества или имущественных прав, недвижимости, доли в уставном фонде, ценных бумаг иностранных предприятий, а также привлечения инвестиций из-за границы в виде заказов на оказание полиграфических услуг, при реализации продукции фабрики за рубежом.

Правовое обеспечение производственной деятельности предприятия выражается в оформлении договорных отношений с поставщиками материалов и оборудования, а также с покупателями продукции и услуг фабрики. Выбор наиболее выгодных партнеров обеспечивается участием в тендерах и заключением договоров с претендентами, выигравшими торги.

Органом управления ОАО «МЗСМ» является руководитель, который назначается на должность и освобождается от должности уполномоченным органом. Основная форма осуществления своих полномочий коллективом ОАО «МЗСМ» – общее собрание.

В состав персонала предприятия входят основные и вспомогательные рабочие, специалисты, управленческий и обслуживающий персонал. Среднесписочная численность работающих 1220 человека.

К организационной структуре относятся органы управления, в том числе технические, экономические, оперативно-производственные, служба кадров, бухгалтерия, маркетинг и служба МТС.

В таблице 5.3.1 представлен расчет ФЗП служащих укрупненным способом

5.3.1 - Сводная таблица ФЗП

| Наименование должности | Количество | Оклад, тыс. руб. | ФЗП в год, млн руб |

| Руководители | 5 700 | 2 188 | |

| ИТР | 3 600 | 4 752 | |

| Специалисты | 4 750 | 17 898 | |

| Итого | 14 050 | 24 838 |

Оценка эффективности организационной структуры рассчитывается по формуле:

Кэф-ти=  (5.3.1)

(5.3.1)

где Зуп - затраты на аппарат управления, млн. руб;

ОПП - оббьем произведенной продукции, млн. руб.

Кэф-ти=

Рассчитав коэффициент эффективности аппарата управления, можно сделать вывод, что эффективность организационной структуры высокая. Затраты на аппарат управления оправданы.

Структура управления – это взаимоотношения подразделений предприятия. Поскольку предприятие можно рассматривать как самоорганизующийся и саморазвивающийся объект, именно внутренняя среда в первую очередь определяет характер и успешность деятельности предприятия.

Высшим органом управления предприятия является собрание акционеров. Общее собрание акционеров разрешает все вопросы, относящиеся к деятельности общества, за исключением тех, которые предписанием закона, устава или решений самого собрания отнесены к исключительной компетенции других органов управления общества.

Общее собрание не представительствует по делам общества, а ограничивает свою деятельность утверждением решений по ним. Решения, принятые общим собранием, обязательны для всех акционеров, как присутствовавших, так и отсутствовавших на нем.

Наблюдательный совет осуществляет общее руководство деятельностью общества, за исключением решения вопросов, отнесенных законом и уставом общества к исключительной компетенции общего собрания акционеров.

Члены наблюдательного совета осуществляют свои полномочия по мере надобности. К исключительной компетенции наблюдательного совета общества относятся следующие вопросы: определение приоритетных направлений деятельности общества; созыв годового и внеочередного общих собраний акционеров общества, за исключением случаев, когда в соответствии с законом и уставом общества общее собрание акционеров может быть созвано в ином порядке; утверждение повестки дня общего собрания акционеров; определение даты составления списка лиц, имеющих право на участие в общем собрании акционеров, и решение других вопросов, связанных с подготовкой и проведением общего собрания акционеров.

Генеральный директор осуществляет руководство текущей деятельностью общества и обеспечивает выполнение решений общего собрания акционеров и совета директоров общества.

Генеральный директор действует от имени общества без доверенности:

– осуществляет руководство текущей деятельностью Общества в рамках задач и целей, поставленных органами управления общества и основным обществом;

– представляет интересы общества, как в Республике Беларусь, так и за ее пределами;

– имеет право первой подписи финансовых документов общества;

– распоряжается имуществом общества для обеспечения его обычной хозяйственной деятельности, за исключением случаев, предусмотренных действующим законодательством;

– совершает иные сделки от имени общества без согласия общего собрания акционеров, за исключением случаев, предусмотренных настоящим Уставом и законодательством Республики Беларусь;

– принимает решения по получению займов и кредитов с учетом ограничений, установленных уставом;

– организует ведение бухгалтерского учета и отчетности Общества;

– издает приказы и дает указания, обязательные для исполнения всеми работниками общества и др.

Он организовывает работу с целью обеспечения эффективного взаимодействия всех сотрудников, выполнения работ, повышения эффективности работы предприятия, роста объемов всех показателей хозяйственной деятельности предприятия и увеличения прибыли. Обеспечивает выполнение предприятием обязательств перед бюджетными и внебюджетными фондами, поставщиками, заказчиками и кредиторами, включая учреждения банка, а также обязательств по хозяйственным и трудовым договорам.

Обеспечивает правильное сочетание экономических и административных методов руководства, коллегиальность в обсуждении и решении вопросов, применение принципа материальной заинтересованности и ответственности каждого работника за порученное ему дело и результаты работы всего коллектива, выплату заработной платы в установленные сроки. Директор несет материальную и административную ответственность за достоверность данных бухгалтерского и статистического отчетов.

В соответствии с рыночной ориентацией предприятия директор назначает коммерческого директора, ведущего вопросы сбыта, маркетинга и рекламы продукции. Главному бухгалтеру надлежит вести деятельность по составлению документальных отчетов предприятия.

Бухгалтерия анализирует процесс формирования и использования финансовых ресурсов с целью поиска резервов наращивания и увеличения доходности собственного капитала, проводит комплексный анализ эффективности работы предприятия, разрабатывает мероприятия по итогам анализа, а также контролирует выполнение плана и осуществляет оперативное регулирование хода производства в соответствии с планами.

Заместитель директора по производству несет персональную ответственность за разработку и реализацию мероприятий, направленных на улучшение качества выпускаемой продукции, организует разработку и внедрение в производство наиболее прогрессивных технологических процессов, новейших материалов, руководит разработкой плана повышения эффективности производства, возглавляет работу по совершенствованию методов технологического контроля, составляет отчет о планируемом расходе материалов, контролирует соблюдение установленных норм и нормативов, составляет план о закупках необходимых материалов, инструментов и оборудования, следит за соблюдением плана поставок сырья по количеству и качеству, а также руководит и контролирует работу всех производственных участков

В обязанности главного инженера входит: эксплуатация, ремонт и реконструкция распределительных электросетей в зоне обслуживания, оперативно-диспетчерское управление распределительными электросетями 0, 4-10кВ, находящихся в его оперативном управлении, разработка годовых планов работ по ремонтно-оперативному обслуживанию распределительных сетей, мероприятий по повышению надежности электроснабжения потребителей и снижению, оказание технической помощи сторонним организациям в ремонте принадлежащих им электроустановок по договорам, подписанным руководителями электрических сетей, участие в разработке и выполнении мероприятий по совершенствованию существующих схем электроснабжения и их перспективному развитию, согласование сторонним организациям проектов новых трасс коммуникаций и производства работ на коммуникациях, находящихся в охранной зоне электроустановок РЭС, визирование листов согласований проектов отвода земельных участков и актов установления зон ограниченного землепользования, выполнение плана мероприятий, предусмотренных противоаварийными и эксплуатационными циркулярами и другими директивными материалами.

В функции заместителя генерального директора по финансово-экономическим вопроса входит ведение первичной бухгалтерии, в том числе, расчеты с поставщиками и подрядчиками, обработка операций по расчетному счету (в том числе работа с клиент-банком), выставление документов по реализации, обработка входящей документации от поставщиков, так же проведение сверок с поставщиками и подрядчиками, подготовка данных (налог на добавленную стоимость, себестоимость и т. д.), совместно с бухгалтером, для сдачи отчетности в инспекцию по налогам и сборам.

Организационную структуру ОАО «МЗСМ» можно наглядно увидеть.

Плюс данной организационной структуры предприятия: простота в управлении, т.к. каждый отдел подчиняется определенному руководителю. Например, отдел МТС подчиняется начальнику отдела МТС, производственно-технический отдел подчиняется начальнику производственно-технического отдела, а он, в свою очередь, подчиняется заместителю директора по производству и качеству.

Минус данной организационной структуры: высокие требования к руководителю предприятия, т.к. руководитель должен быть подготовлен всесторонне, чтобы эффективно осуществлять производственно-хозяйственную деятельность предприятия.

Инвестиционный план

На стадии внедрения нового оборудования повышение эффективности капитальных вложений достигается за счет сокращения периода освоения проектных мощностей и технико-экономических показателей.

В 2005 году проведен капитальный ремонт и модернизация трех формовочных линий.

В декабре 2006 года в целях увеличения выхода аглопорита наиболее востребованной фракции (2, 5 ÷ 10 мм), проведена модернизация отделения дробления участка по производству аглопорита с установкой дробилки валковой ДВ 2-3М, что позволило до 40 % увеличить выход требуемой фракции, то есть увеличить объём товарной продукции.

В 2006 – 2007 гг. выполнена модернизация туннельной печи обжига № 5 с автоматизацией контроля температуры, давления и установкой газогорелочных устройств фирмы «Kromschroeder» (Германия), что позволило: увеличить выпуск изделий, получить равномерную окраску кирпича, улучшить его механические показатели (прочность, морозостойкость), автоматизировать контроль температуры и давления.

С марта 2007 г. введен в действие автомат-пакетировщик полнотелого кирпича, который позволил механизировать процесс сортировки, решить проблему сортировки полнотелого кирпича без привлечения дополнительной рабочей силы и тем самым увеличить выпуск кирпича керамического полнотелого.

В 2009 году произведена модернизация линии по выпуску крупноформатных пустотелых поризованных блоков, выпуска лицевого кирпича. Установлена новая немецкая линия фирмы «ХАНС ЛИНГЛ АНЛАГЕНБАУ & ФЕРФАРЕНСТЕХНИК ГМБХ & КO.КГ».

В 2014 году ОАО «МЗСМ» планирует закупить просеивающую ленту немецкой фирмы ООО «GermanBelt GmbH & Co. KG» стоимостью 143 млн.руб. Издержки на монтаж составят 13 млн. руб., производительная мощность ленты равна 750 тыс. м3 /год. Планируемая загрузка производственной мощность за 1 год - 60%, 2 год - 80%, в остальные - 90%. Планируемая цена реализации 800 тыс. за м3. Переменные издержки на единицу продукции составляют 280 тыс., годовые условно-постоянные - 140 млн. руб., расчетный срок эксплуатации машин составляет 5 лет. Норма амортизации пропорциональна объему выпускаемой продукции. Ликвидационная стоимость эксплуатации оборудования составит 0% его первоначальной стоимости, норма дисконта - 23, 5%. Что бы оценить является ли покупка нового оборудования экономически целесообразной, нужно рассчитать следующие показатели: точку безубыточности, срок окупаемости, норму прибыли на капитал, ЧДД, внутреннюю норму доходности, индекс доходности. Решение представлено в таблице 5.4.1.

Таблица 5.4.1- Расчет эффективности капиталовложений

| Наименование показателя | 0 год | 1 год | 2 год | 3 год | 4 год | 5 год | |

| Инвестиции, млн. руб. | - | - | - | - | - | ||

| Проектируемая мощ-ть, млн. руб. | - | ||||||

| Коэф. использования произв. мощ-ти, д.д. | - | 0, 6 | 0, 8 | 0, 9 | 0, 9 | 0, 9 | |

| Объем произв. продукции, млн. руб. | - | ||||||

| Выручка от реализ. продукции, млн. руб. | - | 337, 5 | 506, 25 | 506, 25 | 506, 25 | ||

| Затраты переменные на 1 м3, тыс. руб. | - | ||||||

| Затраты переменные на весь объем ПП, млн. руб. | - | ||||||

| Затраты постоянные, млн. руб. | - | ||||||

| Полная себестоимость, млн. руб | - | ||||||

| Прибыль от реализации продукции, млн. руб. | - | 71, 5 | 177, 25 | 177, 25 | 177, 25 | ||

| ЧП, млн. руб. | - | 58, 63 | 116, 44 | 145, 34 | 145, 34 | 145, 34 | |

| Норма амортизации, % | - | 14, 6 | 19, 5 | 21, 95 | 21, 95 | 21, 95 | |

| Амортизационные отчисления, мил. руб. | - | 22, 77 | 30, 42 | 34, 24 | 34, 24 | 34, 24 | |

| Чистый денежный поток, млн. руб. | - | 81, 4 | 146, 8 | 179, 58 | 179, 58 | 179, 58 | |

| ЧДД, млн. руб. | -156 | 65, 9 | 96, 28 | 95, 33 | 77, 19 | 62, 5 | |

| Внутренняя норма доходности, % | |||||||

| Индекс доходности | 1, 54 | ||||||

| Чистый накопленный дисконтированный доход, млн. руб. | -156 | -90, 1 | 6, 18 | 101, 51 | 178, 7 | 241, 2 | |

| Дисконтированный срок | 0, 38 | ||||||

Чистый дисконтированный доход ЧДД определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному периоду времени:

(5.4.1)

(5.4.1)

где T – период реализации проекта, лет;

Рt – результаты, достигнутые на t-м шаге расчета, руб.;

Зt – текущие затраты на t-м шаге, руб.;

r– норма дисконтирования (0, 235);

Кt – капитальные вложения на t-м шаге, руб.

Если ЧДД инвестиционного проекта положителен, то проект при данной норме дисконта является эффективным.

Индекс доходности ИД представляет собой отношение чистой прибыли к сумме приведенных капитальных вложений:

(5.4.2)

(5.4.2)

Если ЧДД > 0, то ИД > 1, и проект эффективен.

Внутренняя норма доходности ВНД − это такая ставка процента, при которой ЧДД равен нулю:

(5.4.3)

(5.4.3)

Рассчитаем координаты точки безубыточности.

ТБ1=140000/(800-280)=269, 2 млн. руб

ТБ2=140× 337, 5/(337, 5-126)=47 250/211, 5=223, 4 тыс.м3

Срок окупаемости = 156/241, 2/5=0, 13 года

Норма прибыли на капитал = 7, 7 руб./руб.

Таким образом, можно сделать вывод, что внедрение нового оборудования на предприятие экономически выгодно. Так как внутренняя норма доходности выше нормы дисконта, а индекс доходности выше 1. Срок окупаемости проекта равен 0, 7 года, т.е. через полгода проект окупится, что является, безусловно, хорошим показателем. Недостающую сумму денежных средств для покупки оборудования предприятие получит от польских инвесторов и за счет государственных субсидий.

Общая ∑

затрат, млн. руб. Выручка

Полные затраты

Перем.затраты

точка безубыт.

269, 2

140 Пост.затраты

223, 4 Объем выпуска продукции, м3

Рисунок 5.4.1 – Анализ безубыточности предприятия

Исходя из рисунка можно сделать вывод, что для покрытия всех затрат на производство и реализацию необходима реализация объема продукции 223, 4 тыс.м3, выручка от реализации должна составлять 269, 2 млн. руб.

Финансовый план предприятия

Финансовый план — это комплексный план функционирования и развития предприятия в стоимостном (денежном) выражении. В финансовом плане прогнозируются эффективность и финансовые результаты производственной, инвестиционной и финансовой деятельности фирмы.

В финансовом плане отражаются конечные результаты производственно-хозяйственной деятельности. Он охватывает товарно-материальные ценности, финансовые потоки всех структурных подразделений, их взаимосвязь и взаимозависимость.

Основная задача финансового планирования — поиск и выбор наиболее выгодного и финансово-устойчивого варианта финансового плана (бюджета) фирмы.

Финансовый план яв

|

|