Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема 30. Аналіз, звітність та аудит у сфері оплати праці

|

|

30.1. Аналіз системи оплати праці.

30.2. Звітність та аудит у сфері оплати праці.

30.1. Аналіз системи оплати праці

Для оцінки ефективності використання коштів на оплату праці необхідно застосовувати такі показники, як обсяг виробництва продукції у діючих цінах, виручку, суму валового, чистого, реінвестованого прибутку на гривню заробітної плати та ін. У процесі аналізу необхідно визначити динаміку цих показників та виконання плану за їх рівнем. Після цього необхідно встановити фактори зміни кожного показника, який характеризує ефективність використання фонду заробітної плати (рис. 30.1).

Рис. 30.1. Структурно-логічна схема факторного аналізу показників ефективності витрачання фонду заробітної плати

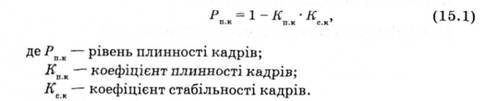

Значне місце в аналізі ефективності використання коштів на оплату праці займає плинність кадрів.

Рівень плинності кадрів на підприємстві має оцінюватися за допомогою коефіцієнта плинності кадрів і коефіцієнта стабільності кадрів як інтегральний показник, що має визначатися за формулою

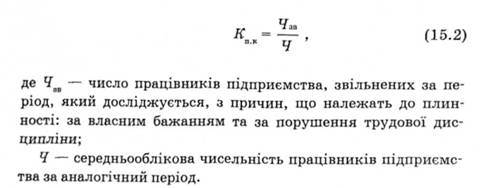

Коефіцієнт плинності кадрів визначається за формулою

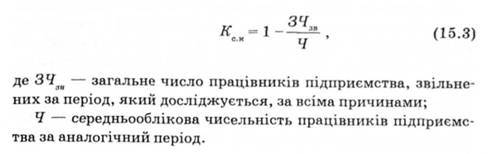

Коефіцієнт стабільності кадрів розраховується за формулою:

На підприємствах здійснюється аналіз зміни фонду оплати праці. Важливою частиною аналізу оплати праці є встановлення відповідності між темпами зростання середньої заробітної плати і продуктивності праці. При цьому для розширеного виробництва характерним є випередження темпів зростання заробітної плати темпами росту продуктивності праці. У випадку недотримання цього принципу відбувається перевитрата фонду оплати праці, наслідком чого є збільшення собівартості продукції і зниження розміру прибутку.

Зміна середнього заробітку працівників за визначений період часу (рік, місяць, день, година) характеризується індексом Ісл за такою формулою:

Аналогічно визначається індекс продуктивності праці (Іг.в.):

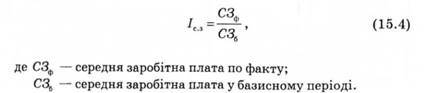

Коефіцієнт випередження темпів зростання виробітку темпів зростання оплати праці (Іс.з.):

Для визначення зростання чи економії випередження (±Е) фонду оплати праці у зв'язку зі зміною співвідношень між темпами зростання продуктивності праці та його оплати можна використовувати таку формулу:

Визначимо відносне відхилення за фондом заробітної плати з урахуванням плану з виробництва продукції:

При розрахунку відносного відхилення за фондом заробітної плати можна використовувати так званий поправочний коефіцієнт (К), який відбиває частку змінної частини заробітної плати у загальному фонді. Такий коефіцієнт показує, на яку частку відсотка потрібно збільшити плановий фонд заробітної плати за кожен відсоток перевиконання плану з випуску продукції (ДВЯ%):

В умовах інфляції, аналізуючи індекс зростання середньої заробітної плати, необхідно враховувати індекс зростання цін на споживчі товари і послуги — Іц за аналізований період і розмір споживчого кошика. Індекс зростання заробітної плати з урахуванням індексу інфляції можна розрахувати за такою формулою:

Під час аналізу дієвості системи оплати праці необхідно враховувати ступінь задоволення матеріальних стимулів працюючих. Для визначення ступеня задоволення необхідно проводити соціологічне дослідження, головною метою якого буде виявлення найбільш істотних потреб працівників, задоволення яких забезпечить підвищення продуктивності їхньої праці. Найбільш простий і дешевий метод соціологічного дослідження — анкетування. При розробці анкети необхідно враховувати, що, незважаючи на те, що матеріальні стимули в наш час є першочерговими, працівники підприємства також потребують задоволення потреб соціального характеру: комфортних умов праці, наявності на підприємстві лікувальних установ, забезпечення їдалень якісними продуктами різноманітного асортименту, баз відпочинку, гарного психологічного мікроклімату у колективі, забезпечення творчого підходу до роботи. Необхідно також зазначити, що з інтелектуальним і моральним розвитком особистості спостерігається тенденція до задоволення саме потреб соціального характеру, тому в анкеті необхідно враховувати як матеріальні, так і соціальні стимули персоналу, не виходячи при цьому за межі допустимих можливостей підприємства. Такий захід забезпечить спрямованість системи матеріального стимулювання на задоволення потреб персоналу і при цьому не зажадає значних витрат. При цьому, невід'ємною вимогою результативності анкетування буде формування в анкеті питань з позиції особливостей певного підприємства.

30.2. Звітність та аудит у сфері оплати праці

Аудит — це вид професійної діяльність стосовно незалежної оцінки операцій організації. Слово " аудит" виникло більше двох тисяч років тому й походить від латинського " audio", що буквально означає " він чує" або " слухач", тобто в самому слові закладений зміст, який вказує, що аудитор повинен уважно вислухати свого клієнта і за потреби допомогти йому.

Аудиторська справа зародилася у Великобританії в кінці XIX ст. Спочатку контроль проводився зверху вниз, у процесі якого детально вивчалися виправдовувальні документи і проводилася інвентаризація. З розвитком економіки відбувався поділ функцій між власниками підприємства, його адміністраторами й кредиторами. Зросла роль акціонерів, яким була потрібна гарантія не тільки схоронності капіталу, а й одержання дивідендів. Необхідною умовою було правильне ведення обліку й ефективне функціонування підприємства. Тільки незалежний експерт-аудитор міг зробити висновок про правильність й об'єктивність перевіреної бухгалтерської звітності й про ймовірності продовження діяльності підприємства, принаймні, протягом найближчого періоду.

Це послужило поштовхом до появи аудиту й стимулом до його досить швидкого розвитку.

Аудиторська діяльність (на відміну від аудиту) передбачає й різні аудиторські послуги. За супутнього аудиту послуги розділяються:

— на послуги дії (послуги зі створення документів, склад яких установлений у договорі з економічним суб'єктом і раніше економічним суб'єктом не створених);

— послуги контролю (послуги а перевірки документів на предмет їхньої відповідності критеріям, погодженим аудиторською організацією з економічним суб'єктом; контролю ведення обліку й складання звітності; контролю нарахування й сплати податків й інших обов'язкових платежів; тестування бухгалтерського персоналу економічного суб'єкта);

— інформаційні послуги (послуги з підготовки усних і письмових консультацій з різних питань; проведення навчання, семінарів, " круглих столів"; інформаційне обслуговування; видання методичних рекомендацій).

Крім дотримання стандартів аудиторська діяльність підкоряється таким основним принципам:

1. Етика поводження. Поряд з вимогами людської етики, аудиторам варто дотримуватися вимог етики професійної, прикладом якої є такі положення:

— обов'язок (виконуючи свої обов'язки, варто проявляти високі професійні й моральні принципи);

— інтереси суспільства (варто взяти на себе зобов'язання діяти в інтересах суспільства, виправдовуючи його довіру й показувати високий професіоналізм);

— чесність (чесно виконувати свої професійні обов'язки);

— об'єктивність і незалежність (виконуючи професійні обов'язки, варто зберігати об'єктивність і бути вільним від зіткнення інтересів, варто бути незалежним і формально, і фактично);

— належна увага (необхідно дотримуватися технічних й етичних професійних стандартів, прагнути до постійного поліпшення якості послуг й, виконуючи професійні обов'язки, використовувати всі свої професійні здібності);

— обсяг і види послуг (при їхньому визначенні слід дотримуватися вимог стандартів).

2. Незалежність. У теорії й практиці аудиту незалежність — це об'єктивність і чесність суджень. Суспільне визнання професійного статусу аудиторів засноване на визнанні їхньої незалежності. Незалежність необхідна для забезпечення ефективності аудиту. Аудитор зобов'язаний мати можливість оцінювати будь-яку ситуацію, говорити правду й давати чесні й об'єктивні рекомендації клієнтові, не замислюючись про те, як це може вплинути на його власні інтереси. Незалежність аудиту забезпечується за допомогою:

— фінансової незалежності — аудитор професійно виконує свою роботу із заздалегідь обговореною гідною оплатою. Досвід ефективної аудиторської діяльності показує: не слід потрапляти у фінансову залежність від клієнта, оскільки це знижує якість надаваних послуг, їх об'єктивність та професіоналізм і негативно впливає на ринкові позиції аудитора;

— адміністративної незалежності, тобто незалежності аудитора від адміністративних рішень клієнта й непідпорядкованість останньому;

— політичної незалежності, неможливості впливати на рішення аудитора, використовуючи політичну владу, зв'язки й аналогічні способи впливу;

— емоційної незалежності — припускає збереження відчуженості аудитора, незалежно від його почуттів до представників організації-клієнта.

3. Професіоналізм — це обов'язковість володіння необхідним обсягом знань і навичок, що дає змогу аудиторові кваліфіковано і якісно робити професійні послуги.

Аудитор повинен мати навички зі спілкування для роботи з людьми й обміну досвідом, виявлення й рішення проблем, пов'язаних з оцінюваною діяльністю, знаходження потрібної інформації, здійснення аналізу й синтезу, планування змін, розробки пропозицій з удосконалювання роботи, подолання опору змінам, допомоги в передачі більш розроблених методів. Аудиторська організація має залучати підготовлених, професійно компетентних фахівців і контролювати якість їхньої роботи для забезпечення кваліфікованого проведення аудиту. Аудиторська організація не повинна надавати послуги, що виходять за межі професійної компетентності й межі її повноважень відповідно до наявних ліцензій на здійснення аудиторської діяльності.

Аудит якості праці через його багатофакторність не можна визначити за однією формулою. Якість праці визначається більшою кількістю умов і показників: відсутністю рекламацій та порушень технологічної дисципліни, поліпшенням споживчих і фізичних властивостей товарів і послуг, певним рівнем кваліфікації робітників, відсутністю порушень техніки безпеки, здачею продукції з пертого пред*явлення. Як показник трудової діяльності якість праці можна застосовувати, переносячи його зміст на якість продукції.

До сфери аудиту якості праці належать втрати від браку, зниження яких підвищує якість праці та економить робочий час, оскільки є можливість збільшити випуск продукції без додаткових витрат праці. У процесі аналізу якості праці може бути розглянуте питання економії чисельності персоналу за рахунок скорочення втрат від браку продукції, що випускається.

Аудит проводиться на основі звітів з праці (форма 1-ПВ), про використання робочого часу (форма 3-ПВ) та низку внутрішніх документів про кадровий склад підприємства.

Внутрішній аналіз витрат праці здійснюється за такими напрямками:

— аналіз зростання продуктивності праці й зниження трудомісткості виробництва продукції за найважливішими її видами (договорами) на підприємстві в цілому;

— аналіз рівнів і динаміки зміни зарплати і ціни найважливіших видів продукції й всієї реалізованої продукції;

— аналіз використання фонду заробітної плати й середньої заробітної плати.

Аналіз продуктивності праці найбільш трудомістка частина, що має реальне практичне значення. Продуктивність праці — це узагальнюючий показник ефективності роботи підприємства. Основна мета аналізу продуктивності праці — виявлення резервів п зростання. У процесі аналізу з'ясовують ступінь виконання виробничих планів до зростання продуктивності праці і її динаміки, тобто зміну цього показника в часі. Потім розглядається вплив зростання продуктивності праці на обсяг випущених товарів і послуг і, нарешті, ступінь впливу на продуктивність праці та багатьох інших факторів.

Виконання плану підвищення продуктивності праці може бути проаналізоване за місяць, квартал і будь-який інший період, з початку року з наростаючим підсумком. Фактичне зростання продуктивності праці зіставляється з базовим або плановим. Цей показник часто називають індексом зміни продуктивності праці. Його визначають за формулою

Оскільки продуктивність праці зростає в результаті кращого використання фонду робочого часу, то зміна продуктивності праці визначається як розрахунок відносної (або абсолютної) економії чисельності працівників за окремими факторами або їхньою сукупністю.

Аудит робочих місць

Аудитор знайомить з описом робочого місця, тобто:

— з коротким описом сутності робочого процесу, обов'язків працівника й ступеня його відповідальності, відомостями про умови роботи;

— зі специфікацією робочого процесу — особистісними й професійними характеристиками, необхідними для виконання цього процесу;

— результатами підбору працівників на ці робочі місця;

— порівнянням планової й фактичної продуктивності праці;

— оцінкою розробки й впровадження програм підготовки кадрів і підвищення кваліфікації;

— наявністю й реалізацією програм переміщень і кар'єри в організації;

— системою винагород в організації;

— програмою безпеки й здоров'я працівників.

Усі вище перераховані питання тісно пов'язані з аналізом робочих місць. Рекомендується така послідовність етапів аудиту.

У першу чергу необхідно провести аудит продуктивності, тобто відповісти на запитання: " Який рівень продуктивності праці в організації порівняно з аналогічними посадами в конкуруючих фірмах? "

Далі провести аудит штатних посад і відповідності їм кваліфікаційних характеристик працівників, тобто відповісти на запитання: " Чи правильно й раціонально використовується персонал організації, як в особистісному, так й у колективному аспекті? "

Потім проводиться аудит розвитку посади, тобто оцінка умов розвитку персоналу з урахуванням стратегії організації та її управлінських можливостей, можливих ризиків.

І, нарешті, стратегічний аудит, що дає змогу відповісти на запитання: " Які робітники й у якій кількості будуть потрібні організації завтра? "

Аудит ефективності

Аудит ефективності спрямований на поліпшення якості керування винагородами й дає відповідь на два запитання: " Чи відповідають отримані результати поставленим цілям? " та " Чи отримані ці результати з найменшими витратами? " Аудит ефективності оцінює продуктивність й ефективність інформаційних систем і процедур.

Ефективність — це можливість якої-небудь процедури або політики підприємства в цілому досягати бажаних результатів. Ефективність інформаційної системи ґрунтується на якості й вірогідності відображення досліджуваного явища. Економічна ефективність дає змогу зіставити результат за витратами.

При аудиті ефективності винагород експертиза провадиться за такими позиціями:

— погодженість процедур із пріоритетами підприємства у сфері оплати праці (чи є процедури точним відбиттям цієї політики?);

— погодженість методів у питанні винагороди з іншими аспектами соціального керування (наприклад, винагорода й керування кар'єрою);

— внутрішня погодженість використовуваних адміністративних процедур і керування винагородами (між підрозділами або між різними етапами роботи);

— відповідність процедур, тобто їхня можливість викликати очікувані результати (чи дають змогу процедури оцінити ефективність особистого внеску співробітника?);

— ефективність процедур, тобто відношення величини додаткових витрат до отриманого результату.

Аудитор вивчає можливі зміни процедур, що дають змогу легше досягати поставлених цілей, у тому числі на основі нових адміністративних інформаційних технологій.

Головні місії аудиту ефективності охоплюють:

— аудит кваліфікації;

— аудит індивідуалізації винагород;

— аудит соціальних виплат.

|

|