Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методичні вказівки до вивчення теми. Прогноз економічного і соціального розвитку є засобом обґрунтування вибору тієї чи іншої стратегії та прийняття конкретних рішень органами законодавчої та

|

|

Прогноз економічного і соціального розвитку є засобом обґрунтування вибору тієї чи іншої стратегії та прийняття конкретних рішень органами законодавчої та виконавчої влади, органами місцевого самоврядування щодо регулювання соціально-економічних процесів. У основній діяльності підприємства розрізняють прогноз і прогнозування. Прогноз - оцінка майбутньої діяльності, а прогнозування - це вид передбачення, оскільки його суб'єкти отримують інформацію про майбутнє.

Під прогнозуванням розвитку підприємства слід розуміти емпіричне або науково обґрунтоване судження про можливі стани об'єкта прогнозування в майбутньому, альтернативні шляхи і терміни досягнення цих станів.

Прогнозування виступає як важлива зв'язуюча ланка між теорією та практикою регулювання основної діяльності підприємства. Воно виконує дві головні функції: передбачення (опису) і розпорядження, що сприяє своєчасному впровадженню прогнозу в загальний план діяльності підприємства.

Наукове прогнозування ґрунтується на вивченні об'єктивних закономірностей, яким підлягають певні процеси і події: випадкові події, чи імовірні (статистичні); детерміновані.

Фахівці виділяють п'ять основних етапів в процесі прогнозування:

1. збір даних - отримання конкретної інформації та обов'язкова перевірка її вірності;

2. редукція або ущільнення даних;

3. побудова моделі та її оцінка - добір моделі прогнозу, яка найбільш відповідає особливостям зібраних даних;

4. екстраполяція обраної моделі - фактичне отримання прогнозних значень;

5. оцінка отриманого прогнозу - порівняння розрахованих (прогнозних) величин з фактичними.

Виділяють два характерних підходи до прогнозування:

- вивчення закономірності зміни даної події;

- вивчення іншої події (чи групи інших подій, що мають відношення до даної).

Процес прогнозування має різні цілі й дозволяє визначити:

1) проходження процесу зміни об'єкта прогнозування протягом майбутнього періоду;

2) певну імовірність того, що досліджуваний процес не вийде за встановлені припустимі межі;

3) до якого класу за заданими параметрами потрібно віднести досліджуваний процес (об'єкт прогнозування).

Для прогнозування розвитку підприємства застосовують різні кількісні і якісні методи.

Кількісні методи (прийоми) базуються на інформації, яку можна одержати, знаючи тенденції зміни певних параметрів та маючи статистично достовірні залежності, що характеризують основну діяльність об'єкта управління (аналіз тимчасових рядів, каузальне (причинно-наслідкове) моделювання).

Якісні методи засновані на експертних оцінках фахівців (методи експертних оцінок, думка журі (усереднення думок експертів у релевантних сферах)).

Складні об'єкти прогнозують з використанням різних кількісних і якісних методів.

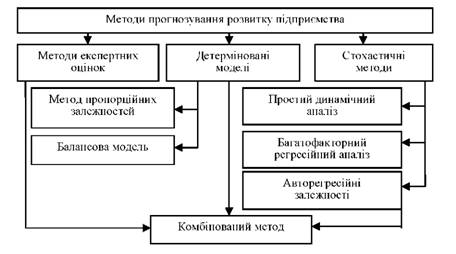

Класифікація методів прогнозування розвитку підприємства наведена на рис. 10.1.

Рис. 10.1. Класифікація методів прогнозування розвитку підприємства

Цілі, час, умови прогнозу і специфіка його розробки визначають комплекс методів і прийомів прогнозування. При цьому багато методів можуть використовуватися в розробці різних прогнозів.

Прогнозуванням на підприємстві займаються працівники, які пройшли спеціальну підготовку. Для прогнозування створюються робочі групи, які в своїй роботі використовують різні методи. Кожне підприємство використовує ті методи прогнозування, що є найбільш прийнятними для його діяльності, для тієї чи іншої ситуації. Тому, використання моделей та методів прогнозування стає першочерговим завданням у прийнятті рішень відносно введення в дію будь-якого проекту.

До основних загальних методів прогнозування можна віднести такі:

- методи експертних оцінок;

- методи екстраполяції трендів;

- методи регресивного аналізу;

- інші методи економіко-математичного моделювання.

Метод екстраполяції трендів базується на статистичних спостереженнях за динамікою повного фінансового показника, визначенні тенденції його розвитку і продовженні її у майбутньому періоді, тобто за допомогою цього методу закономірності минулого розвитку об'єкта переносяться в майбутнє.

Регресійний аналіз - це математичний метод прогнозування. Метою регресійного аналізу є встановлення конкретної аналітичної залежності одного або декількох результативних показників від одного або декількох факторних. Таку залежність подають за допомогою математичної моделі, що задається повним рівнянням регресії. Один раз визначені взаємозв'язки вважаються усталеними, а майбутні значення залежної змінної прогнозуються шляхом підстановки у рівняння певних значень незалежних змінних. Регресійний аналіз є відносно дорогим, але комплексним і надійним прийомом.

До методів моделювання належать прийоми структурного, сітьового і матричного моделювання та інші методи.

Оптимізація (англ. optimisation, нім. Optimierungf) - процес надання будь-чому найвигідніших характеристик, співвідношень. Оптимізація полягає в знаходженні найкращого варіанта.

Задача оптимізації сформульована, якщо задані:

- критерій оптимальності;

- параметри, що варіюються та зміна яких дозволяє впливати на ефективність процесу;

- математична модель процесу;

- обмеження, пов'язані з економічними та конструктивними умовами, можливостями обладнання, тощо.

Основними джерелами оптимізації величини прибутку є збільшення обсягу реалізації продукції, зниження її собівартості, підвищення якості товарної продукції, реалізація її на більш вигідних ринках збуту, тощо.

1. Для визначення резервів зростання прибутку за рахунок збільшення кількості реалізації продукції (Р П(К)) необхідно виявлений раніше резерв росту кількості реалізації продукції (Р Кі) помножити на фактичний прибуток у розрахунку на одиницю продукції відповідного виду (Піі):

2. Оптимізація прибутку за рахунок зниження собівартості товарної продукції і послуг (Р П(С)) підраховуються наступним чином: попередньо виявлений резерв зниження собівартості кожного виду продукції (Р І' Сі) збільшується на можливий обсяг її продажів. Який визначається як сума фактичної кількості реалізованої продукції (К1і) та можливого резерву її зростання (Р Кі):

1. Аналогічно тому, як була визначена оптимізація прибутку за рахунок зменшення собівартості, можна підрахувати резерв збільшення прибутку за рахунок збільшення ціни:

де Р t Ці - можливий резерв збільшення ціни одиниці продукції окремого виду.

На закінчення аналізу необхідно узагальнити усі виявлені резерви зростання прибутку.

Починаючи з 90-х років стає популярною управлінською концепцією комплексна оптимізація діяльності підприємства. Окремим напрямком та рушієм вказаних процесів були також завдання автоматизації діяльності підприємства, результатом яких також декларувалася комплексна оптимізація діяльності підприємства, що призвело до розробки низки референтних моделей та методик впровадження, які включають завдання оптимізації діяльності підприємства.

Серед великої кількості існуючих моделей, стандартів та методик комплексної оптимізації діяльності підприємства (у різних сенсах) можна виділити такі:

- створена економічна вартість: управління за допомогою комплексного економічного показника EVA (Economic Value Added), отриманого за даними бухгалтерського обліку;

- всеохватне управління якістю: TQM (Total Quality Management);

- система стратегічного управління: система збалансованих показників (Balanced Score Card);

- система виконання стратегії: EFQM;

- система управління якістю: серія міжнародних стандартів ISO 9001;

- управління проектами та програмами: PMI PMBOK v. 4;

- ідеологія управління бізнес-процесами, що поєднує методології Benchmarking: бенчмаркінг - покращення процесів на підставі пошуку і порівняння аналогів;

- реінжиніринг бізнес-процесів: BPR (Business process reengineering) збільшення ефективності діяльності за рахунок більш ефективної реалізації бізнес-процесів.

План практичного заняття

1. Сутність, значення та задачі прогнозування фінансового стану підприємства.

2. Методи прогнозування фінансового стану підприємства.

3. Трендовий (прогнозний) аналіз звітності.

4. Прогнозування та оптимізація величини прибутку підприємства.

ТЕМА 11. АНАЛІЗ ФІНАНСОВОГО СТАНУ НЕПЛАТОСПРОМОЖНИХ ПІДПРИЄМСТВ

|

|