Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Фінансові показники діяльності підприємства

|

|

У звiтному періоді надійшло основних засобів на загальну суму 14954, 0 тис. грн., вибуло 384, 0 тис. грн. Виробничi потужностi обладнання становлять 129 тонн продукції на добу, фактично використовується обладнання на 83%.

Первiсна вартiсть основних засобiв та iнших необоротних матерiальних активiв станом на 31 грудня 2008 року складає 110739, 0 тис. грн., знос основних засобiв на кiнець 2008 року становить 63586, 0 тис. грн. Нарахування амортизацiї основних засобiв здiйснюється за методом, передбаченим податковим законодавством. Структура капiталу вiдкритого акцiонерного товариства у 2009 роцi становила 6, 73% простих акцiй за фiзичними особами, 93, 27% простих акцiй за юридичними особами. Технічне переозброєння пiдприємства в 2009 роцi виконувалось за рахунок власних коштів.

Джерелами формування майна є:

- внески засновників;

- доходи підприємства від виробничої діяльності;

- отримання майна інших підприємств, установ, організацій;

- іншого джерела, не заборонені чинним законодавством.

Основні фонди служать матеріально-технічною базою виробництва, фундаментом його вдосконалення і розвитку. Цей процес відбувається як шляхом нарощування потенціалу основних фондів (екстенсивно), так і через підвищення ефективності їх використання (інтенсивно). Значне нарощування основних виробничих фондів призводить до ускладнень у технічному переоснащенні виробництва, морального і фізичного старіння устаткування, що знижує ефективність його використання та можливість конверсії. Тому більш економічно виправданим є збільшення часу роботи устаткування, повне завантаження його наявного парку, кваліфікований догляд за його роботою. [5]

Амортизація нематеріальних активів здійснювалась прямолiнiйним методом. Мета економічного аналізу полягає у визначенні ступеня забезпечення підприємства основними фондами за умови найінтенсивнішого їх використання та пошуку резервів підвищення фондовіддачі.

Показники фондовіддачі, фондомісткості, фондоозброєності наведені в таблиці 2.1.

Табл.2.1. Основні виробничі фонди

| Показники | Формула | 2009 р. | 2010 р. | Відхилення | ||

| Абс. | Відносні, % | |||||

| ∆ росту | ∆ приросту | |||||

| Фондовіддача | Фв=ТП/Фк | 5, 73 | 2, 96 | -2, 76 | 51, 77 | -48, 23 |

| Фондомісткість | Фм=1/Фв | 0, 17 | 0, 34 | 0, 16 | 193, 15 | 93, 15 |

| Фондоозброєність | Фо=Фк/Чпвп | 22, 00 | 63, 21 | 41, 2 | 287, 25 | 187, 25 |

Висновок: фондовіддача показує наскільки ефективно відбувається виробнича діяльність підприємства. Чим більший цей показник, тим краще функціонує підприємство.

Виходячи з цих даних, можна сказати що, забезпеченість підприємства основними фондами достатня. За 2009 р. фондовіддача становить – 5, 73, фондомісткість – 0, 17, фондоозброєність – 22, 00 грн./особу. За 2010 р. фондовіддача становить – 2, 96, фондомісткість – 0, 34, фондоозброєність – 63, 21. Отже, фондовіддача зменшилась на 2, 76 од., фондомісткість зросла на 0, 16 од., фондоозброєність теж збільшилось на 41, 2 грн./особу. З цих даних можна зробити такі висновки: фондовіддача зменшилася за рахунок введення ОВФ; фондомісткість обернений показник до фондовіддачі, відповідно він зріс через наведену вище причину; фондоозброєність формується під впливом двох факторів: залишкова вартість основних виробничих фондів і чисельності виробничого персоналу, кількість якого зменшилась, отже діючи обернено пропорційно, фондоозброєння збільшилось на 187, 25%.

Граничний рівень рентабельності як виробництва, так і продукції ВАТ «Черкасихліб» встановлений ≤ 5% згідно з розпорядженням Черкаської обласної державної адміністрації №207 від 24.07.2007 «Про граничні рівні рентабельності виробництва борошна і хліба та декларування змін цін на основні продовольчі товари».

Аналіз показників рентабельності проведений нижче в табл. 2.2.

Табл.2.2. Аналіз показників рентабельності

| Показники | Абсолютні відхилення | ||

| Рентабельність продукції | 22, 65 | 17, 24 | -5, 41 |

| Рентабельність за ЧП | -2, 60 | -8, 67 | -6, 07 |

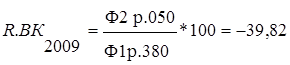

| Рентабельність власного капіталу | -39, 82 | -65, 86 | -26, 04 |

| Рентабельність підприємства | 79, 63 | 40, 75 | -38, 88 |

Отже, не дивлячись на вище сказане розпорядження рентабельність продукції завищена більш як на 15%. Різницю в рентабельності підприємство повинне віддавати державі, але подальша доля цих коштів для практикантів не може бути відома.

Взагалі, рентабельність продукції і підприємства є доволі високою, але не звертаючи уваги на ці показники ВАТ «Черкасихліб» зазнає збитків через надмірні витрати на збут, адміністративні та інші операційні витрати.

Табл. 2.3. Аналіз видів прибутку в динаміці

| Показники, тис. грн. | 2009 р. | 2010 р. | Відхилення, | |

| тис. грн | тис. грн | Абсол., тис. грн. | Відносні, % | |

| Виручка | 139, 63 | |||

| Чистий дохід | 101403, 33 | 40323, 67 | 139, 77 | |

| Валовий прибуток | 128, 83 | |||

| Прибуток(збиток) від опер. д-ті | 114, 45 | |||

| Податок на прибуток від звич. д-ті | ||||

| Чистий збиток | 567, 79 |

Висновок: за даними таблиці 2.3 можна сказати, що підприємство ВАТ «Черкасихліб» за 2010 рік отримали великий збиток, більш ніж на 7000 тис. грн. в порівняно з попереднім періодом. Хоча чистий дохід збільшився близько 40000 тис. грн. В кінцевому результаті це не дало позитивних результатів за рахунок адміністративних, фінансових витрат, витрат на збут та інших операційних витрат, а також збитку від операційної діяльності.

Iстотними факторами, якi можуть позитивно вплинути на дiяльнiсть ВАТ «Черкасихліб» є стабiлiзацiя курсу iноземної валюти до гривнi, зменшення кредитних ставок, зменшення цiн на сировину, енергоносiї, встановлення пiльгових цiн на енергоносiї, iстотне розширення ринку збуту, стабiлiзацiя економiчного та полiтичного становища в країнi в цiлому, можливiсть отримання відстрочення платежу по сплаті за сировину, енергоносiї, природний газ, тощо.

2.3 Облік затрат на виробництво на підприємстві ВАТ «Черкасихліб»

При встановленні цін на продукцію ВАТ «Черкасихліб» використовує метод «витрати плюс». Приклад калькуляції наведений у таблиці 2.2. [11]

До основних ризикiв в дiяльностi пiдприємства вiдноситься пiдвищення вiдсоткових ставок по кредиту; рiвень ринкових цiн, який може призвести до неможливостi пiдприємству реалiзовувати продукцiї пiдприємства за запланованою собiвартiстю; збiльшення вiдстрочення платежу контрагентами за договорами, що може призвести до неможливостi повернення грошових коштiв за вiдпущену ним продукцiю; обмеження з боку держави щодо встановлення регульованих цiн. Для зменшення ризикiв в звiтному роцi ВАТ «Черкасихлiб» вимушено було по укладеним з контрагентами договорами, зменшувати термiн вiдстрочення платежу; обмежувати вiдкриття нових кредитних лiнiй з банкiвськими установами, залучати кошти iнвесторiв для вкладання їх в розвиток пiдприємства тощо.

Калькуляція на продукцію деяких видів товару наведена нижче в таблиці 2.4.

Табл.2.4. Калькуляція на продукцію деяких видів товару

| Показник | Хлiб європейський в упаковцi | Хліб бенкетний формовий нарізаний упакований | Хліб білозірський подовий |

| Факт, кг | |||

| Борошно | 1, 64 | 3, 38 | 1, 08 |

| Накладні витрати на борошно | 0, 04 | 0, 09 | 0, 03 |

| Інша сировина | 0, 52 | 1, 06 | 0, 34 |

| Накладні витрати на іншу сировину | 0, 01 | 0, 02 | 0, 01 |

| Пакувальні матеріали | 0, 10 | 0, 21 | 0, 07 |

| Відходи борошна (вираховуються) | 0, 00 | 0, 00 | 0, 00 |

| Паливо | 0, 27 | 0, 55 | 0, 18 |

| Електроенергія | 0, 06 | 0, 13 | 0, 04 |

| Зарплата основна і додаткова | 0, 16 | 0, 32 | 0, 10 |

| Відрахування на соцзах. | 0, 06 | 0, 12 | 0, 04 |

| Поточний ремонт виробництва | 0, 02 | 0, 04 | 0, 01 |

| Загально-виробничі витрати | 0, 36 | 0, 74 | 0, 24 |

| Фабрично-заводська собівартість | 3, 24 | 6, 65 | 2, 14 |

| Позавиробничі витрати | 0, 10 | 0, 20 | 0, 06 |

| 0, 41 | 0, 85 | 0, 27 | |

| Фінансові витрати | 0, 11 | 0, 22 | 0, 07 |

| Повна собівартість | 3, 86 | 7, 92 | 2, 54 |

| Вартість в оптов. цінах (+5%) | 4, 06 | 8, 33 | 2, 68 |

Вся продукція ВАТ «Черкасихліб» відповідає державним стандартам якості, а також проходить обов’язковий контроль якості під час якого перевіряється відповідність нормам: вологість, кислотність або лужність в ОН, кількість цукру та жиру.

На підприємстві ВАТ «Черкасихліб» 100% якісна продукція, це підтверджується якісними посвідченнями.

Планування діяльності підприємства здійснюється щорічно з поквартальним та помісячним розподілом. Зокрема планується об’єм випуску продукції, чисельність працюючих, фонд оплати праці та середня заробітна плата.

Випуск продукції в натуральних величинах за 2010 рiк становить 47331, 4 тонн, з них 45825, 8 тонн хлібобулочні вироби; 1468 тонн сухарів панiрувальних.

Домiнуюча позицiя в асортиментному перелiку – хлiб, питома вага в обсязi виробництва якого становить 75, 8%; кондитерськi – 1, 53%; сухарi – 0, 4%; соломка – 1, 11%; бараночні вироби – 0, 16%. Ці дані наведені нижче:

Табл. 2.5. Аналіз виконання плану за 2009 р.

| Показники | 2009 р. | % виконання плану | |

| план | факт | ||

| Об’єм виробництва продукції в діючих цінах з ПДВ, тис грн. | 134054, 5 | 150819, 4 | 112, 51 |

| Середньозважена вартість 1 тонни продукції з ПДВ, грн. | 3018, 8 | 3186, 5 | 105, 56 |

| Вироблено продукції всього, тонни: | 44406, 2 | 47331, 37 | 106, 59 |

| в.т.ч. – хліб | 31958, 2 | 35863, 15 | 112, 22 |

| – булочні вироби | 10005, 36 | 92, 73 | |

| – сушка | 82, 92 | 48, 787 | |

| – сухарики | 171, 59 | 85, 37 | |

| – соломка | 527, 65 | 87, 94 | |

| – кондитерські вироби | 680, 7 | 99, 08 | |

| Середньоденне виробництво продукції, т. | 121, 33 | 129, 32 | 106, 59 |

Висновок: з даних таблиці можна сказати, що виконання плану по ВАТ «Черкасихліб» в загальному обсязі виконується, хоча по деяких видам продукції спостерігається недовиконання. Це пов'язане з тим що на хліб, булочні та кондитерські вироби мають більший попит ніж на інші подібні товари.

Ефективність та продуктивність праці на підприємстві та його підрозділах (цехах) оцінюється за показниками прибутку або витрат. Показник прибутку характеризує ефективність діяльності тих підрозділів, які виготовляють і постачають продукцію на ринок. Він може застосовуватись і для оцінки роботи внутрішньо коопераційних підрозділів, які виготовляють і постачають продукцію на ринок. Він може застосовуватись і для оцінки роботи внутрішньо коопераційних підрозділів як умовний показник. В усіх цих випадках обсяг і динаміка прибутку однозначно характеризують ефективність діяльності. Проте в більшості випадків внутрішні підрозділи є місцями витрат, а не центрами прибутку. Тому й ефективність їх діяльності визначається за рівнем витрат на певний обсяг виробництва. Економія витрат у місцях їх формування веде до зменшення собівартості продукції і збільшення прибутку підприємства як головної кінцевої мети його діяльності.

Аналіз зниження собівартості по видах продукції за 2009 рік наведений в таблиці 2.6.

Табл. 2.6. Аналіз зниження собівартості по видах продукції

| Собівартість по видам продукції, грн. | Собівартість | Відхилення, % | |

| Планова | Фактично | ||

| Хліб Європейський упакований | 3, 25 | 3, 35 | 103, 08 |

| Хліб Європейський нарізний в упаковці | 3, 52 | 3, 86 | 109, 66 |

| Хліб білий подовий упакований | 2, 94 | 3, 07 | 104, 42 |

Висновок: за даними таблиці собівартість по видам продукції відрізняється від фактичної максимум на 10%. В основному це спричинено підвищенням вартості сировини. В майбутньому планується проведення засобів не по зниженню собівартості а залишення її на теперішньому рівні.

Табл. 2.7. Аналіз зниження собівартості по підприємству

| Показники, тис. грн | 2010рік | Відхилення | |||

| План | Факт | Абсолютні | Відносні, % | ||

| ∆ росту | ∆ приросту | ||||

| Товарна продукція, тис. грн. | 148489, 5 | 21419, 5 | 114, 42 | 14, 42 | |

| С/в реалізованої продукції | 97804, 9 | 17890, 1 | 118, 29 | 18, 29 | |

| Витрати на 1 грн. ТП | 0, 66 | 0, 68 | 0, 02 | 103, 38 | 3, 38 |

Висновок: за даними таблиці зниження собівартості продукції на підприємстві не відбулося. Плановий показник собівартості реалізованої продукції становив 97804, 9 тис.грн, фактичний показник – 115695 тис.грн. Він збільшився на 17890, 1 тис.грн, що склало 118, 29% виконання плану. Темп приросту становить 18, 29%. В основному це спричинено інфляцією і світовим кризовим становищем. Чим менший цей показник тим менше витрат несе підприємство на виробництво продукції

Важливою складовою в аналізі по зниженню собівартості продукції по підприємству є витрати на одиницю продукції, яка в 2010 році склала 0, 68 грн., порівняно з планом вони збільшилися на 0, 02 грн.

3. Бізнес-план зниження собівартості деякої продукції ВАТ «Черкасихліб»

|

|