Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Пример. В настоящей главе рассматриваются форвардный контракт, его общие характеристики, такие понятия, как цена поставки

|

|

ГЛАВА 9. ФОРВАРДНЫЕ КОНТРАКТЫ

В настоящей главе рассматриваются форвардный контракт, его общие характеристики, такие понятия, как цена поставки, форвардная цена и формулы ее определения.

ОБЩАЯ ХАРАКТЕРИСТИКА ФОРВАРДНОГО КОНТРАКТА

Форвардный контракт — это соглашение между сторонами о будущей поставке базисного актива, которое заключается вне биржи. Все условия сделки оговариваются в момент заключения договора. Исполнение контракта происходит в соответствии с данными условиями в назначенные сроки.

Пример.

Первого марта лицо А заключило с лицом В форвардный контракт на поставку 1 июня 1000 акций АО «Свет» по цене 100 руб. за одну акцию. В соответствии с контрактом лицо А 1 июня передаст лицу В 1000 акций, а лицо В заплатит за них 100 тыс. руб.

Заключение контракта не требует от контрагентов каких-либо расходов (мы не принимаем здесь в расчет возможные комиссионные, связанные с оформлением сделки, если она заключается с помощью посредника).

Форвардный контракт заключается, как правило, в целях осуществления реальной продажи или покупки соответствующего актива и страхования поставщика или покупателя от возможного неблагоприятного изменения цены. Так, в приведенном примере, заключив контракт на покупку акций, лицо В застраховалось от повышения стоимости бумаг, поскольку в соответствии с условиями договора оно заплатит 1 июня только 100 руб. за акцию, независимо от того, какой курс сложится к этому моменту на спотовом рынке. В то же время лицо А застраховалось от вероятного падения в будущем курса акций, поскольку лицо В обязано заплатить за каждую бумагу 100 руб. Как следует из условий контракта, контрагенты застраховались от неблагоприятного развития событий, однако они также не смогут воспользоваться возможной благоприятной конъюнктурой. Так, если к 1 июня цена акции вырастет до 150 руб., лицо А не сможет реализовать возникший прирост курсовой стоимости, так как обязано поставить акции по 100 руб. Аналогичная ситуация сложится и для лица В, если курс бумаг упадет, к примеру, до 50 руб.

Несмотря на то что форвардный контракт предполагает обязательность исполнения, контрагенты не застрахованы от его неисполнения в силу, например, банкротства или недобросовестности одного из участников сделки. Поэтому до заключения сделки партнерам следует выяснить платежеспособность и репутацию друг друга.

Форвардный контракт может заключаться с целью игры на разнице курсовой стоимости активов. Лицо, открывающее длинную позицию, рассчитывает на рост цены базисного актива, а лицо, открывающее короткую позицию, — на понижение его цены. Поясним сказанное на приведенном выше примере. Допустим, лицо В полагает, что к 1 июня курс акций превысит 100 руб. Поэтому оно решает купить контракт. Предположим, что цена акций 1 июня составила 150 руб. Тогда, получив акции по форвардному контракту за 100 руб., инвестор продает их на спотовом рынке за 150 руб. и получает прибыль в размере 50 руб. на акцию. Если его расчеты оказались неверными, и курс акций упал до 50 руб., то он несет потери в размере 50 руб. на одной акции, так как вынужден купить бумаги по 100 руб.

Допустим, что лицо А рассчитывало на понижение курса акций к 1 июня до 50 руб. и поэтому открыло короткую позицию по контракту. Предположим, что его ожидания оправдались. Тогда инвестор покупает акции на спотовом рынке за 50 руб. и поставляет их по форвардному контракту за 100 руб. Его выигрыш на одной акции составляет 50 руб. В случае роста цены акции свыше 100 руб. лицо А несет потери, так как вынуждено покупать акции на спотовом рынке по более дорогой цене, чтобы поставить их по контракту.

По своим характеристикам форвардный контракт — это контракт индивидуальный. Поэтому вторичный рынок форвардных контрактов на большую часть активов не развит или развит слабо. Исключение составляет форвардный валютный рынок.

При заключении форвардного контракта стороны согласовывают цену, по которой будет исполнена сделка. Данная цена называется ценой поставки. Она остается неизменной в течение всего времени действия форвардного контракта.

В связи с форвардным контрактом возникает еще понятие форвардной цены. Для каждого момента времени форвардная цена для данного базисного актива — это цена поставки, зафиксированная в форвардном контракте, который был заключен в этот момент. Поясним сказанное на примере. 1 марта заключается контракт на поставку акций АО «Свет» 1 июня по цене 1000 руб. за штуку. В этот момент форвардная цена равна цене поставки и составляет 1000 руб. за акцию с поставкой 1 июня. 1 апреля заключается новый форвардный контакт на данные акции также с истечением 1 июня, однако в нем цена поставки равна 1050 руб., поскольку изменились ожидания относительно будущей цены спот акции на 1 июня. Таким образом форвардная цена для данной акции 1 апреля равна 1050 руб. В этом случае цена поставки для первого контракта остается равной 1000 руб., но форвардная цена для акций АО «Свет» с поставкой 1 июня составляет уже 1050 руб.

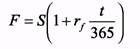

Формулу определения форвардной цены можно представить в следующем виде:

|

|