Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Работа с покупателями

|

|

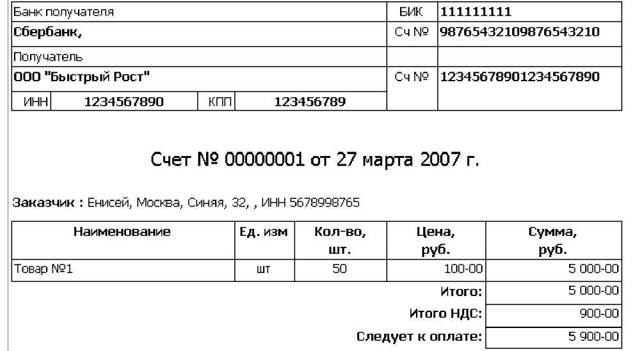

Выписываем счет на оплату покупателю Волга на продажу товара №1 в количестве 1 шт по цене 200 рублей. Для этого входим в пункт меню «Документы» и выбираем строчку «Счет».Открывается окно, в котором заполняем поля Контрагент, Место хранения и табличную часть.

Затем сохраняем документ, нажав кнопку «Сохранить». Он сохраняется в Журнале документов, но не проводится, изменений в Журнале хозяйственных операций не производит, так как его основное назначение предоставить пользователю возможность распечатать счет на оплату. Счет на оплату выписывается в случае предложений с нашей

стороны покупателю списка товаров, их продажной стоимости, сумм НДС, а также сведений о нашей фирме, реквизиты нашего расчетного счета, куда покупатель должен переслать денежные суммы. По кнопке «Печать» мы сможем получить печатную форму счета

На следующий день нам поступили денежные средства от покупателя Енисей в сумме 5900 рублей. В бухгалтерию доставлена выписка из банка, подтверждающая факт прихода этой суммы на наш расчетный счет.

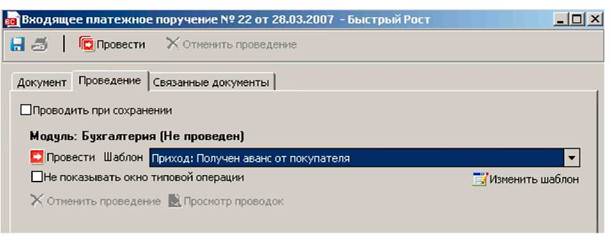

В связи с тем, что в программе имеются данные, соответствующие этому событию, нам нет необходимости открывать новый документ и заполнять его «с нуля». Нам достаточно в Журнале документов открыть ранее введенный документ «Счет», нажать кнопку «Создать на основании» и выбрать строчку «Входящий платежный документ».

|

| На закладке Проведение выберем шаблон «Приход: Получен аванс от покупателя» |

Откроется документ - уже заполненный необходимыми данными - «Входящее платежное поручение», дозаполним его следующим образом:

|

Нажимаем кнопку «Сохранить», а затем кнопку «Провести».

В журнале документов сохранится строчка о входящем платежном поручении, а в журнале хозяйственных операций - строчка с проводкой, соответствующей этому факту.

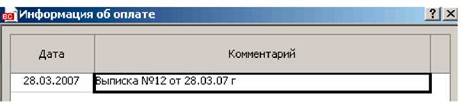

Кроме этого, в документе «Счет» надо выбрать в поле «Состояние» значение «Полностью оплачен» и указать дату оплаты и комментарий в окне «Информация об оплате», открываемом по кнопке «Ввести дату оплаты».

В это окно можно вводить несколько значений, если требуется отразить в программе несколько поступлений частичных оплат на разные даты. Затем нажимаем кнопку «Применить» и сохраняем документ Счет (кнопка «Сохранить»).

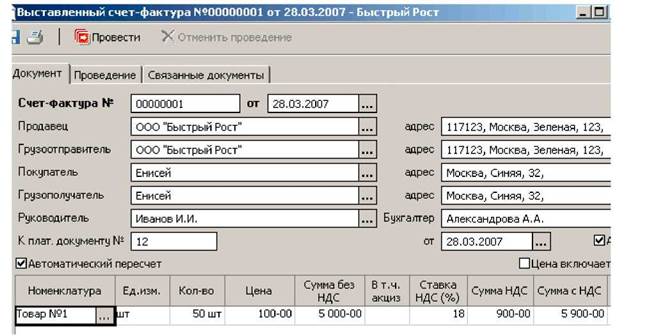

Следующее что мы должны сделать в программе - это отразить создание счета-фактуры на предоплату, полученную от покупателя Енисей. Для этого опять откроем из Журнала документов ранее созданный Счет (счет на оплату) и нажав кнопку «Создать на основании» введем Выставленный Счет-фактура и дозаполним его следующим образом:

| |

| |

| |

| |

| |

| |

| |

| |

|

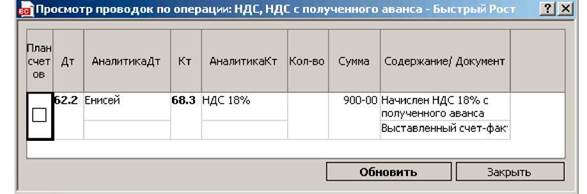

Затем на закладке «Проведение» выбираем шаблон «НДС с полученного аванса» и нажимаем кнопку «Провести». Далее - кнопку «Сохранить».

Прежде чем закрыть документ Проверим проводки, которые он делает, нажав кнопку «Просмотр проводок».

И увидим проводки, которые создает программа по этому факту хозяйственной деятельности.

Для ввода информации о факте отгрузки товаров в программу необходимо ввести документ «Расходная накладная». Его мы введем, опять используя кнопку «Создать на

основании» из документа «Счет», выбрав в списке команд строчку «Расходная накладная».

В открывшемся окне уже заполненный документ можно подкорректировать при необходимости. Затем, как всегда, переходим на закладку «Проведение» и выбрав шаблон «Получение выручки и списание себестоимости товаров», нажимаем кнопку «Провести».

В окне типовой операции нам нужно указать себестоимость списываемого товара в поле «Себестоимость».

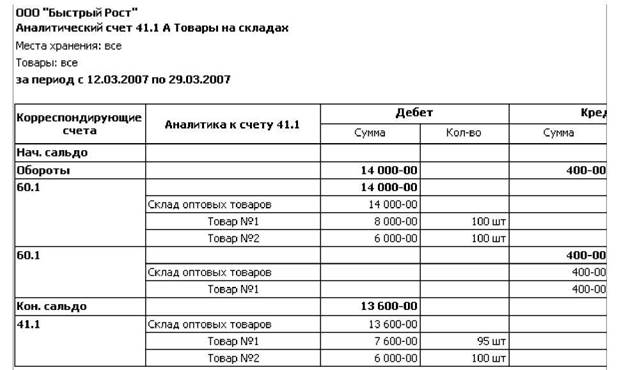

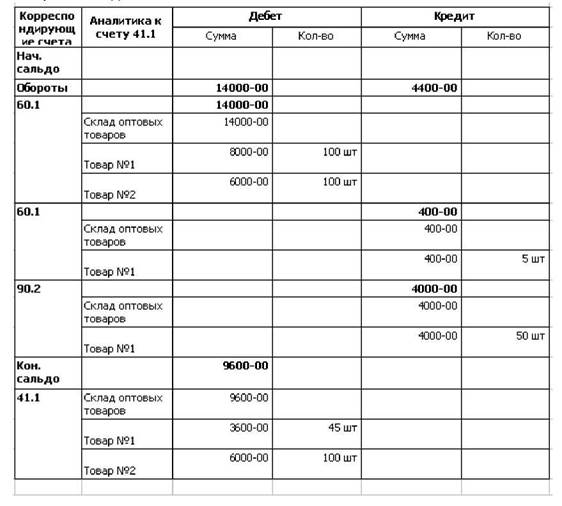

Чтобы определить себестоимость списываемых товаров «По среднему», выполним следующие действия: не закрывая документ «Расходная накладная» запустим отчет «Аналитический счет» по счету 41.1 на конечную дату - дату отгрузки.

|

Мы видим в отчете на дату отгрузки, что остаток товара №1 на складе имеется 95 шт на общую сумму 7600 рублей. Считая, что по учетной политике у нас способ определения себестоимости списываемых товаров определен «по среднему», нам необходимо разделить общую сумму стоимости товаров на их количество. В итоге получается: списывать товар мы должны по 80 рублей за штуку. (7600/95)

Величину общей себестоимости списываемых товаров определяем как 4000 (50шт умножено на 80руб) и вписываем в поле «Себестоимость» типовой операции.

Записав типовую операцию, нажимаем кнопку «Просмотр проводок» и видим результат:

Закрываем эти окна.

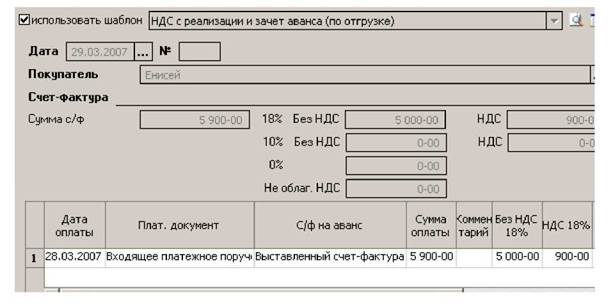

В еще открытом документе «Расходная накладная» нажимаем кнопку «Создать на основании» и вводим документ «Счет-фактура», дозаполняем его. На закладке «Проведение» выбираем шаблон «НДС с реализации и зачет аванса».

|

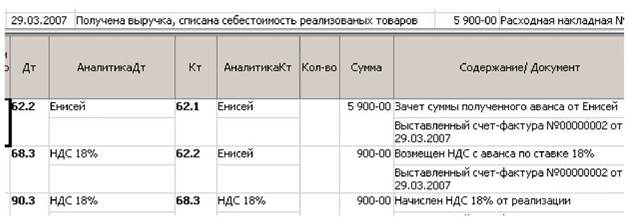

| Сохраняем типовую операцию. В Журнале хозяйственных операций увидим такие строки: |

|

Нажимаем Кн.Провести. В появившемся окне типовой операции заполняем строки с красной галочкой(обязательные для заполнения) Результат ввода представлен ниже:

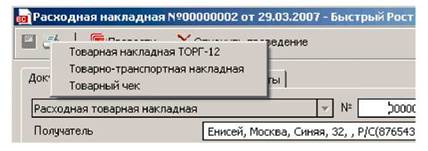

Далее для формировании печатных форм можно заполнить дополнительные окна, открываемые на закладке «Документ» окна «Расходная накладная» по кнопкам «Подробнее …» и «ТТН.Транспортный раздел».

В этом случае при получении печатных форм будут заполняться необходимые поля в печатных формах, которые можно получить по кнопке «Печать» в документе «Расходная накладная».

|

С помощью отчета «Аналитический счет» по счету 41.1 можно увидеть, сколько осталось товара на складе

Теперь узнаем, кто кому должен, то есть наши взаиморасчеты с покупателем. Для этого используем отчет «Аналитический счет" по счету 62

loOO " Быстрый Рост"

|

|