Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Налоговый контроль, его формы и методы

|

|

Контрольная функция в системе администрирования является важнейшей, поскольку благодаря ей реализуется фискальная политика государства. Главной задачей должностных лиц налоговых органов служит осуществление налогового контроля за соблюдением налогоплательщиками и иными обязанными лицами налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей, установленных законодательством РФ.

Статья 82 НК РФ гласит, что «налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном настоящим Кодексом» [2, с. 119].

Рис. 3.Виды налогового контроля

Выделяют предварительный, текущий и последующий виды контроля.

Предварительный контроль предшествует совершению проверяемых операций. Это позволяет выявить, еще на стадии планирования, нарушения налогового законодательства. Основной формой реализующим предварительный контроль являются камеральные проверки.

Текущий контроль называют иначе оперативным. Он ежедневно осуществляется отделами налоговой инспекции для предотвращения нарушений налоговой дисциплины в процессе осуществления финансово-хозяйственной деятельности предприятий и физических лиц, выполнения ими обязательств перед бюджетом.

Последующий контроль является неотъемлемой частью налогового контроля. Он сводится к проверке финансово- хозяйственной деятельности организаций и физических лиц за истекший период на предмет правильности исчисления, полноты и своевременности поступления налоговый и иных платежей.

Также различают государственный контроль, осуществляемый государственными органами, и негосударственный, проводимый аудиторскими фирмами, внутренними службами предприятий.

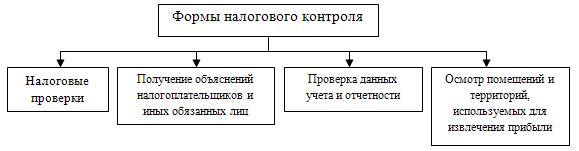

Рис. 4.Формы налогового контроля

Налоговый кодекс определяет следующие формы налогового контроля:

1) налоговые проверки;

2) получение объяснений налогоплательщиков и иных обязанных лиц;

3) проверка данных учета и отчетности;

4) осмотр помещений и территорий, используемых для извлечения дохода (прибыли) [2, с. 119].

Налоговый контроль может также проводиться и в других формах, если они предусмотрены НК РФ. Целями налогового контроля являются профилактика и выявление налоговых правонарушений (и налоговых преступлений), обеспечение неотвратимости налоговой ответственности. Кроме того, в процессе осуществления налогового контроля могут быть выявлены признаки административных правонарушений [4, с. 165].

Основная форма проведения налогового контроля – налоговые проверки налогоплательщиков. Статья 87 НК РФ определяет два вида налоговых проверок: камеральные и выездные. Главное их отличие в том, что камеральная проверка проводится по местонахождению налогового органа, а выездная – по местонахождению налогоплательщика. Налоговые проверки проводятся в отношении как налогоплательщиков и плательщиков сборов, так и налоговых агентов. В рамках камеральной, выездной или повторной выездной налоговой проверки налоговыми органами могут проводиться встречные налоговые проверки.

Под камеральной проверкой понимается проверка представленных налогоплательщиком в налоговый орган налоговых деклараций, бухгалтерской отчетности и иных документов, необходимых для исчисления и уплаты налогов, проводимая по месту нахождения налогового органа [2, с. 132].

Камеральная проверка имеет двойное назначение: как средство контроля за правильностью и достоверностью составления налоговых деклараций и как основное средство отбора налогоплательщиков для проведения выездных проверок. Выездная проверка является наиболее трудоемкой формой налогового контроля и назначается только в тех случаях, когда возможности камеральных проверок исчерпаны, а в отношении налогоплательщика должны быть проведены контрольные мероприятия, требующие присутствия налогового инспектора непосредственно на проверяемом объекте.

Периодичность проведения камеральных проверок определяется исходя из установленной законодательством периодичности представления налоговой отчетности.

Основными этапами камеральной проверки являются:

1) проверка правильности исчисления налоговой базы и суммы налогов, исчисленных и уплаченных в бюджет;

2) проверка правильности арифметического подсчета данных, отраженных в налоговой декларации, путем сопоставления показателей строк и граф, предусмотренных ее формой;

3) проверка обоснованности заявленных налоговых вычетов;

4) проверка правильности примененных налогоплательщиком ставок налога и льгот, их соответствие действующему законодательству.

Выездная налоговая проверка проводится по местонахождению налогоплательщика, его филиала или представительства на основании решения руководителя (его заместителя) налогового органа [2, с. 134].

Выездной налоговой проверкой, так же, как и камеральной, могут быть охвачены только три календарных года деятельности налогоплательщика, непосредственно предшествовавшие году проведения проверки, включая охват проверкой периодов текущего календарного года.

Выездная налоговая проверка может проводиться как по одному, так и по нескольким видам налогов, уплачиваемых одним налогоплательщиком [2, с. 135]. В качестве объектов проверки могут фигурировать как отдельные действия, так и соблюдение законодательства в организации в целом.

После окончания выездной налоговой проверки проверяющий составляет справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения. Справка свидетельствует об окончании выездной налоговой проверки.

По результатам выездной налоговой проверки не позднее двух месяцев (п. 1 ст. 100 НК РФ) после составления справки о проведенной проверке уполномоченными должностными лицами налоговых органов должен быть составлен акт проверки по установленной форме, который подписывают эти лица, а также руководитель проверенной организации либо его представитель [2, с. 149].

В акте указываются документально подтвержденные факты нарушения налогового законодательства, а также выводы и предложения проверяющих по устранению выявленных нарушений и применению конкретных мер ответственности (п. 2 ст. 100 НК РФ). Указанные в акте проверки вопросы должны соответствовать вопросам проверки, отраженным в решении о проведении выездной налоговой проверки. При этом вся доказательственная база по фактам нарушений законодательства о налогах и сборах должна быть собрана в ходе проведения проверки.

После проведения проверки и составления справки о проведенной проверке должностные лица налогового органа, проводившие проверку, уже не могут истребовать у налогоплательщика какие-либо документы, связанные с данными обстоятельствами, а также произвести их выемку.

Акт проверки вручается руководителю (представителю) проверяемой организации под расписку или иным способом, например заказным письмом [2, с. 151].

Под методами налогового контроля понимаются приемы, способы или средства его осуществления. Методы налогового контроля различаются в зависимости от того, является ли налоговый контроль документальным или фактическим.

Применительно к документальному налоговому контролю выделяются следующие приемы:

— формальная, логическая и арифметическая проверка документов;

— юридическая оценка хозяйственных операций, отраженных в документах;

— встречная проверка, основывающаяся на том, что проверяемая операция находит отражение в аналогичных документах организации-контрагента и в других документах и учетных записях;

— экономический анализ.

Фактический же налоговый контроль предусматривает использование таких методов, как учет налогоплательщиков, исследование документов, получение объяснений (допрос свидетелей), осмотр помещений (территорий) и предметов, инвентаризация, привлечение специалиста, сопоставление данных о расходах физических лиц их доходам, экспертиза и экстраполяция. Последний из названных методов основывается на праве налоговых органов определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках [2, с. 40].

Эффективность налогового контроля зависит от правильного выбора форм, методов, способов (приемов) и видов налогового контроля. Оптимальные же их сочетания, которые позволяют с наименьшими усилиями и в кратчайшие сроки достигать наилучших результатов при осуществлении налогового контроля, как правило, находят свое закрепление в соответствующих методиках. В совокупности они и составляют методическую основу налогового контроля.

|

|