Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Новгородская область

|

|

Новгородская область в отличие от первых двух регионов не имеет никаких преимуществ перед другими субъектами РФ с точки зрения либо особых отношений с Федеральным центром, либо особого режима экономической деятельности. Тем не менее она добилась определенных достижений в наращивании экспорта и привлечении иностранных инвестиций. По уровню развития внешнеэкономических связей область отнесена к регионам с ограниченной открытостью. Одновременно она относится к числу субъектов РФ с наиболее развитым региональным законодательством по стимулированию внешнеэкономических связей, особенно по привлечению иностранных инвестиций.

Объем внешнеторговых связей области в 1997 - 2000 гг. равнялся 300-350 млн. долл. в экспорте и 100—150 млн. долл. в импорте. Экспорт области в основном состоит из азотных удобрений и лесной продукции. Крупнейший экспортер области — химический холдинг «Акрон», входящий по объему экспорта в число 100 крупнейших экспортеров России. По показателю внешнеторгового оборота на одного жителя область близка к среднероссийскому показателю.

Новгородская область примечательна, прежде всего, с точки зрения привлечения иностранных инвестиций, чему администрация области уделяет большое внимание. Еще в 1989 г. область наряду с Выборгом и Находкой была определена как приоритетный регион для размещения зоны совместного предпринимательства. В 1990 г. вместе с 11 другими регионами Новгородская область была объявлена свободной экономической зоной, но работать, равно как и другие зоны, так и не начала. Механизм деятельности зон в рамках крупных административно-территориальных образований практически нельзя было создать без серьезных экономических и политических издержек.

В декабре 1994 г., когда выяснилась бесперспективность СЭВ, был принят областной Закон «О налоговых льготах предприяти-

ям и организациям, расположенным на территории Новгородской области». Это был первый такой закон среди субъектов РФ. огласно ему, предприятия с иностранными инвестициями, зани-ающиеся производственной деятельностью и зарегистрирован-ые на территории области, освобождаются от уплаты всех регио-альных налогов до полной окупаемости инвестиций.

Эта правовая норма подкреплена положением о неухудшении тартовых условий для уже работающих на новгородской терри-ории инвесторов. Для этой цели в бюджете резервируются спе-иальные средства для гарантийного фонда. В области действует остаточно либеральное земельное законодательство, разрешаю-ее продажу несельскохозяйственной земли предприятиям с ностранным участием. Эти меры оказались весьма привлекательны для иностранных инвесторов. В целом, несмотря на то, что многие регионы РФ приняли соответствующие региональные законы, Новгородская область сохраняет лидирующие позиции по налоговому режиму инвестирования. Этому благоприятствует обновление законов об инвестиционной деятельности Новгородской области, проведенное в период с 1998 по 2000 гг.

Важным преимуществом Новгородской области является также близость к Санкт-Петербургу и положение на транспортном коридоре Москва — Санкт-Петербург, что обеспечивает доступность этих крупнейших российских региональных рынков. В результате действия этих факторов иностранные вклады в область стали динамично нарастать. За 90-е гг. в области накоплено 323 млн. долл. инвестиций, в том числе 88 млн. долл. прямых, что заметно больше, чем в Калининградской области. В расчете на душу населения в области инвестировано более 120 долл. прямых инвестиций.

Первым крупным проектом стало предприятие АО Stimorol Chewing Gum фирмы Dandy, занимающееся упаковкой жевательной резинки, пущенное весной 1996 г. Осенью 1997 г. было начато строительство предприятия по производству жевательной резинки, завершенное в 2000 г. Общая стоимость проекта 145 млн. долл. Упоминавшаяся ранее шоколадная фабрика Cadbery — Shwepps в 1997 г. дала первую продукцию. Эти предприятия выпускают импортозамещающую продукцию, нацеленную на внутренний рынок. Их создание существенно расширило импорт области, поскольку ввозятся не только оборудование, но и необходимое сырье и материалы.

Деревообрабатывающая промышленность была первой отраслью промышленности, которую начали осваивать иностранные инвесторы из Финляндии, Австрии и Германии.

' В области реализуются также проекты жилищного строительства и развития городского транспорта, финансируемые за счет кредитов МБРР. ЕБРР открыл в Новгороде западно-российский венчурный фонд для поддержки малого бизнеса. Это кредитные ресурсы, получаемые федеральным Правительством.

' В области реализуются также проекты жилищного строительства и развития городского транспорта, финансируемые за счет кредитов МБРР. ЕБРР открыл в Новгороде западно-российский венчурный фонд для поддержки малого бизнеса. Это кредитные ресурсы, получаемые федеральным Правительством.

Около четверти доходной части областного бюджета покрывается федеральными трансфертами. По сути дела освобождение от региональных налогов иностранных инвесторов происходило в значительной мере за счет федерального бюджета.

Расширение деятельности ПИИ способствовало росту объемов промышленного производства в области с 1997 г., но одновременно усилило поляризацию экономики на растущий и стагнирую-щий сектора. Вместе с тем деятельность ПИИ заметно улучшила бюджетное положение области.

Астраханская область

Внешнеэкономическая деятельность на территории Астраханской области отражает особенности ее геополитического и геоэкономического положения. Следует подчеркнуть, что значение северной части Каспия в геополитической, оборонной и ресурсной стратегии России, а также в обеспечении устойчивого развития всего Каспийского региона, заметно возросло.

Вместе с тем до сих пор Астраханская область относилась к числу регионов, экономика которых ориентирована преимущественно на внутренний рынок. Оборот внешней торговли несколько ниже уровня Новгородской области (236 млн. долл. — экспорт и 49 млн. долл. — импорт в 2000 г.), но в расчете на одного жителя Астраханская область в два раза уступает Новгородской. Данные о внешней торговле в Астраханской области представлены в таблице 25.

За 2000 г. оборот товаров, проходящих через Астраханскую таможню, составил 285, 2 млн. долл., что на 20% меньше, чем за 1999 г. Это обусловлено сокращением поставок, прежде всего, импортных комплектующих, необходимых для строительства буровых платформ, нефтеналивного и вспомогательного флота для организации промышленного бурения международным консорциумом OKIOC, ведущего разведку нефти и газа на казахстанском участке шельфа Каспийского моря.

Основными странами-контрагентами в экспортных операциях являются Великобритания, Латвия, Казахстан и Украина. По импортным операциям основными контрагентами выступали Иран, Германия, Украина. Причем импорт продовольствия из Ирана

F

^Шт ' ' Таблица 25

]| Показатели внешней торговли Астраханской области, млн. долл.

| Внешнеторговый оборот | 355, 5 | 285, 2 |

| Экспорт | 236, 7 | 235, 8 |

| Импорт | 118, 8 | 49, 4 |

| Сальдо | 117, 9 | 186, 4 |

Источник: ГТК РФ, 2001.

составляет более 90% всего импорта продовольствия из стран дальнего зарубежья через Астраханскую таможню.

В Астраханской области зарегистрировано 198 предприятий с иностранными инвестициями, в том числе 41 предприятие со 100% иностранными инвестициями.

Примером прямых инвестиций в строительный комплекс Астраханской области является сотрудничество немецкой фирмы «Кнауф» — европейского лидера в разработке современных строительных технологий и производстве строительных материалов — с ЗАО «Минерал» (Ахтубинский район), которое началось в 1997 г. В настоящее время доля фирмы «Кнауф» в уставном капитале ЗАО «Минерал» составляет 66, 6%.

Продолжалась работа с голландской компанией «Себеко» по ее участию в реализации на территории Астраханской области ряда сельскохозяйственных проектов (птицеводство, производство, хранение и переработка картофеля и овощей, модернизация теплиц). Имеются предварительные договоренности по участию в реализации в Астраханской области проектов в сфере агропромышленного комплекса с другим европейским лидером в производстве сельскохозяйственной продукции — итальянской компаний «ФАТА Груп». Однако объем накопленных инвестиций за 1992 - 2000 гг. весьма невелик — около 22 млн. долл., в том числе 19 млн. долл. прямых. В расчете на одного жителя прямые иностранные инвестиции составляют менее 20 долл. Весьма слабо развито областное законодательство, стимулирующее внешнеэкономические связи области.

Интровертный характер области в ближайшие годы может измениться. Это связано с рядом факторов. Первый обусловлен освоением нефтяных месторождений на севере области на так называемом Северо-Астраханском нефтегазоносном участке, к Которому с юга примыкает крупнейшее в Европе Астраханское

газоконденсатное месторождение. Для этого создано совместное предприятие с участием итальянской нефтегазовой корпорации ENI-Agip и ЗАО «Астраханьнефтепром». В мае 2000 г. Госдума РФ включила Северо-Астраханский участок в перечень проектов, по которым могут заключаться соглашения о разделе продукции. Оценивается, что для реализации этого проекта в область будут привлечены более 200 млн. долл.

газоконденсатное месторождение. Для этого создано совместное предприятие с участием итальянской нефтегазовой корпорации ENI-Agip и ЗАО «Астраханьнефтепром». В мае 2000 г. Госдума РФ включила Северо-Астраханский участок в перечень проектов, по которым могут заключаться соглашения о разделе продукции. Оценивается, что для реализации этого проекта в область будут привлечены более 200 млн. долл.

Развитию экспорта области будет содействовать наращивание работ по освоению прикаспийских месторождений нефти в Казахстане и Азербайджане. На период 2001 — 2003 гг. предполагается существенное увеличение объема экспорта машин, оборудования и транспортных средств, что связано с получением значительного числа заказов астраханскими судостроительными предприятиями. Ими планируется реконструкция полупогруженной буровой установки «Шельф-7»; строительство нефтеналивного накопителя для обслуживания буровых; строительство второй буровой платформы для ОКЮС; строительство танкеров, барж и сухогрузов для Азербайджана и Исламской Республики Иран и т.п. Для эффективного участия в международных тендерах, на постройку оборудования для добычи жидких углеводородов и повышения конкурентоспособности по отношению к западным компаниям ОАО «Судостроительный завод " Красные Баррикады" и итальянская компания «Розетта Марине» учредили совместное предприятие. Одновременно с экспортом будет расти и импорт комплектующих для его производства.

Следующий фактор превращения Астраханской области в регион открытого типа связан с формированием транзитного коридора Европа — Каспий — Индия. Помимо соответствующего межправительственного соглашения в сентябре 1999 г. было издано специальное распоряжение Главы администрации области «О мерах по развитию связей Астраханской области с регионами Индии и совершенствованию организации контейнерных перевозок через Астраханский транспортный узел». С февраля 2000 г. по маршруту Индия — Иран — Каспийское море — Россия в обе стороны началась регулярная транспортировка грузов. Создание этого коридора заметно расширит транзитные функции области, которые были связаны с судоходным сообщением между Каспийским в Черным морями, железнодорожным и автомобильным между Казахстаном и третьими странами, сооружением в 2001 г. нефтепровода Тенгиз (Казахстан) — Новороссийск.

Следующий фактор связан с развитием региональных (прикаспийских) торгово-экономических связей Астраханской облас-

ти. Для этого создается необходимая институциональная основа. С июня 2000 г. действует совместная двусторонняя межрегиональная комиссия по вопросам сотрудничества между Астраханской областью и иранской провинцией Гулистан. В феврале 2001 г. в Астрахани открылось Генеральное консульство Исламской Республики Иран.

В Астрахани также открыто Генеральное консульство Республики Казахстан. Главные вопросы сотрудничества связаны с развитием транспортных связей (организация автопаромного сообщения), промышленности (выполнение казахстанских заказов на астраханских судоверфях).

Развитию регионального сотрудничества препятствует нерешенность вопроса о международно-правовом режиме Каспийского моря и его делимитации. Подписанные соглашения с Казахстаном и Азербайджаном дают реальную перспективу для переговоров по этому вопросу. В рамках специальных межведомственных комиссий и рабочих групп ведется работа по делимитации российско-казахстанской государственной границы и разграничению дна северной части Каспийского моря в целях осуществления суверенных прав на недропользование.

F

, Рязанская область

Рязанская область относится к числу интровертных регионов России. Среди своих соседей Рязанская область по уровню развития международных связей близка к Владимирской и Тамбовской областям, превосходит Пензенскую область и Мордовию, но заметно уступает Московской, Липецкой, Нижегородской и Тульской областям. Параметры открытости экономики Рязанской области и соседних регионов представлены в таблице 26. Область включается в процессы глобализации экономики посредством крайне небольшого числа предприятий, которые концентрируются в Рязани.

В 2000 г. произошел резкий рост экспорта — 560, 3 млн. долл. против 288, 7 млн. долл. в 1999 г. У импорта продолжился спад 67, 5 млн. долл. в 2000 г., 71, 7 млн. долл. в 1999 г. и 253 млн. Долл. в 1996 г. Такое соотношение экспорта и импорта объясняется благоприятной конъюнктурой на мировом нефтяном рынке, поскольку главной статьей экспорта области являются нефтепродукты. Некоторые показатели внешнеэкономической деятельности в Рязанской области отражены в таблице 27.

В импорте преобладают сырье, материалы и комплектующие

Таблица

Таблица

Параметры открытости экономики Рязанской области и соседних регионов

| Регионы | Оборот внешней торговли на душу населения, долл. (1998г.) | Отношение половины внешнеторгового оборота к ВРП*, % (1998 г.) | Накопленные ПИИ на душу населения, долл. (1994 - 1999) | Доля ПИИ в инвестициях в основной капитал в 1999 г., % |

| Владимирская обл. | 198, 2 | 5, 4 | 41, 3 | 7, 6 |

| Липецкая обл. | 1123, 7 | 22, 1 | 24, 4 | 2, 1 |

| Мордовия | 72, 8 | 2, 0 | 9, 8 | 0, 2 |

| Московская обл. | 424, 4 | 7, 5 | 266, 4 | 10, 3 |

| Нижегородская обл. | 315, 2 | 5, 9 | 29, 9 | 0, 8 |

| Пензенская обл. | 57, 9 | 2, 2 | 2, 7 | 0, 1 |

| Рязанская обл. | 211, 1 | 5, 2 | 7, 5 | 0, 3 |

| Тамбовская обл. | 110, 7 | 3, 6 | 12, 0 | 1, 2 |

| Тульская обл. | 458, 8 | 11, 5 | 48, 2 | 0, 8 |

| РФ | 606, 0 | 9, 9 | 110, 2 | 3, 2 |

для хозяйства региона. Объем импорта и его структура свидетельствуют о низкой инвестиционной активности в области.

По объему прямых иностранных инвестиций (таблица 28) область занимает одно из последних мест среди регионов Центральной России. Как видно из таблицы 29, роль предприятий с иност-

анными инвестициями в экономике области практически не за-

етна. Большая часть ПИИ работает в торговле и сфере услуг.

рактически все эти предприятия ориентированы на россий-

кий рынок.

У Рязанской области имеется определенный опыт кредитного

отрудничества. В 1996 г. администрация Рязани, наряду с администрациями городов Владимир, Оренбург, Череповец, Волхов и Петрозаводск, выступила в качестве субзаемщика кредита, предоставленного Всемирным Банком Правительству РФ в. на проект «Передача ведомственного жилищного фонда». Рязани был выделен кредит в размере 69, 7 млн. долл. сроком на 14 лет под гарантии администрации Рязанской области. Но этот опыт оказался неудачным. Из-за невыгодных условий получения кредита и неэффективного использования полученных средств админист-

ация города в 2001 г. отказалась от участия в проекте.

* ВРП пересчитан в доллары по ППС.

Таблица 27

Таблица 27

Некоторые показатели внешнеэкономической деятельности в Рязанской области

| Количество участников внешнеэкономической деятельности в области в 2000 г. | 375 или 1, 5% от общего количества зарегистрированных юридических лиц (в среднем по России - 2, 3%) |

| В 2000 г. в структуре экспорта | 83% приходилось на нефть и нефтепродукты |

| В 2000 г. в структуре экспорта | 68% приходилось на страны Балтии |

| Доля г. Рязани во внешней торговли области | 99% экспорта и 89% импорта области |

| Число Интернет-пользователей на 1000 жителей на начало 2001 г. | 9 против 76 в Москве и 25 в Санкт-Петербурге. В области этот показатель не превышал 4. |

Таблица 28

Прямые иностранные инвестиции в Рязанской области и соседних с ней регионов в 1994 — 1999 гг., млн. долл.

| Регионы | 1994 - 1996 | |||

| Владимирская обл. | 11, 9 | 14, 0 | 1, 9 | 38, 5 |

| Липецкая обл. | 11, 5 | 0, 1 | 6, 4 | 12, 2 |

| Мордовия | зд | 1, 7 | 4, 3 | 0, 6 |

| Московская обл. | 629, 1 | 66, 1 | 637, 1 | 390, 0 |

| Нижегородская обл. | 87, 2 | 4, 5 | 4, 0 | 13, 8 |

| Пензенская обл. | 1, 5 | 0, 0 | 2, 3 | 0, 3 |

| Рязанская обл. | 3, 0 | 1, 2 | 4, 1 | 1, 3 |

| Тамбовская обл. | 11, 7 | 0, 0 | 0, 1 | 3, 4 |

| Тульская обл. | 17, 0 | 31, 3 | 29, 9 | 5, 7 |

| РФ | 4515, 9 | 3897, 4 | 3361, 0 | 4260, 0 |

Источник: Социально-экономическое положение России, Государственный комитет РФ по статистике. — № 1. Январь, за 1996 - 2000 гг.

(МиГ*;; r-Q-vrWi'tv»'(*i*i'н wr-. «'•■ ■.• s> ■..■ «>»+> 'ля Таблица 29

(МиГ*;; r-Q-vrWi'tv»'(*i*i'н wr-. «'•■ ■.• s> ■..■ «>»+> 'ля Таблица 29

Некоторые показатели деятельности предприятий с иностранными инвестициями

| Число предприятий с иностранными инвестициями | 73 предприятия и 50 филиалов |

| Число занятых на ПИИ | 7 тыс. чел. или 1, 3% от общего количества занятых |

| Объем продукции в 1999 г. | 3, 2% от объема производства товаров и услуг |

| Наиболее крупный инвестор | Кипр - 64% от всего объема иностранных инвестиций |

В апреле 2001 г. крупнейшая компания региона Тюменская нефтяная компания (ТНК) и «Эксим-Банк» США подписали Соглашение о гарантиях по крупному долгосрочному кредиту в 500 млн. долл. на реконструкцию Рязанского НПЗ — крупнейшего экспортера области.

Международные связи области в гуманитарной и образовательной сфере пока довольно ограничены. В значительной мере это связано с бедностью населения, бюджета и бюджетных организаций. Объемы грантов, получаемых от различных международных фондов и организаций, довольно ограничены. Невелики также объемы направляемых в зарубежные страны на стажировку студентов и специалистов. По плотности активных Интернет-пользователей Рязань как практически единственный фокус международных связей в области сильно уступает Москве (таблица 27).

Объемы, структура и нестабильность внешнеэкономических связей области не позволяют говорить о каком-либо существенном влиянии области на развитие сотрудничества в рамках СНГ, Таможенного союза или союзного государства Россия — Белоруссия. Вместе с тем благодаря деятельности ТНК Рязанская область превратилась в важное звено торговли России со странами Балтии.

Среди барьеров включения области в процессы глобализации наиболее важную роль играют: 1. Наследие прошлого «закрытого» развития (до 1990 г. область была закрыта для посещения иностранцев без специального разрешения), закрепленное как в структуре экономики, так и в ментальности большинства менеджеров, в их своего рода комплексе неполноценности; 2. Низкий технический уровень экономики с точки зрения международной конку-

рентоспособности; 3. Соседство с Москвой, которая выполняет главного в России внешнеэкономического посредника и является наиболее привлекательным для иностранных инвесторов регионом; 4. Протекционистская политика региональных властей.

Рязанская область относится к так называемому «красному поясу», т.е. к группе регионов, где наиболее сильны позиции коммунистов и близких к ним партий и движений. Это значит, что в рязанском обществе сильны государственнические и почвеннические (национально-патриотические) традиции. Оно весьма -держанно относится к международному сотрудничеству. В от-ичие от Москвы вестернизация жизни здесь имеет весьма ограниченную социальную базу распространения. Это объясняется не только структурными особенностями экономики, но и исторически сложившейся ментальностью населения коренной России. Интересы многочисленной группы предприятий, практически не участвующих во внешнеэкономических связях, выражают партии левого толка, прежде всего КПРФ и аграрии. В их представлении привлечение в область иностранных финансовых ресурсов и экспорт практически равнозначно «распродаже Родины и области». А импорт представляет собой угрозу отечественному производителю.

Среди активных сторонников расширения внешних связей можно назвать Тюменскую нефтяную компанию и входящий в ее состав с 1995 г. Рязанский нефтеперерабатывающий завод. ТНК сегодня — одна из наиболее динамично развивающихся российских компаний. Владельцами ТНК являются одна из крупнейших финансово-промышленных групп России «Альфа-групп» и инвестиционная компания «Ренова». ТНК уже не только российская трансрегиональная компания: она все шире выходит за пределы России и приобретает черты транснациональной компании. Необходимо подчеркнуть, что зарубежные транснациональные компании пока не проявляют интереса к Рязанской области за исключением упоминавшейся выше «Тексако». Присутствие компаний «Бош» и «Саламандер» ввиду незначительности инвестиций можно считать символическим.

Администрация Рязанской области вынуждена балансировать между интересами бизнес-элиты, необходимостью улучшения инвестиционного имиджа области, с одной стороны, и преобладающими общественными настроениями в области, с другой. Отношение областной администрации к привлечению иностранных инвестиций внешне выглядит как позитивное. Но она в основном поддерживает инвестиционные проекты, в которых ее представи-

! 193

13-4411

тели принимают непосредственное участие. Позиция областной Думы по отношению к расширению участия области во внешних связях до сих пор была скорее негативной, чем нейтральной. В области не принят ни один существенный документ, нацеленный на стимулирование внешнеэкономической деятельности.

тели принимают непосредственное участие. Позиция областной Думы по отношению к расширению участия области во внешних связях до сих пор была скорее негативной, чем нейтральной. В области не принят ни один существенный документ, нацеленный на стимулирование внешнеэкономической деятельности.

С точки зрения социально-экономического положения действие внешних связей в Рязанской области проявляется довольно противоречиво. С одной стороны, сохранение закрытого характера экономики области не позволило за истекший с момента реформ период привлечь существенных инвестиций в основной капитал и человека. Модернизация экономики практически не началась. Угрозы техногенных аварий и потери конкурентоспособности экономики возросли. Но, с другой стороны, неблагоприятные условия кредитного соглашения с Всемирным банком, девальвация рубля в результате августовского кризиса (1998 г.) и неэффективное использование полученных средств серьезно осложнили бюджетное положение Рязани.

Активная внешнеэкономическая политика Тюменской нефтяной компании фактически оборачивается социальной поляризацией в области и не дает значительных поступлений в региональный бюджет. Сегодняшний уровень и структура внешних связей области скорее усугубляет проблемы региона, чем их смягчает.

Выгоды от внешнеэкономических связей (от глобализации экономики) сегодня может получить весьма узкий круг компаний. Причем практически все они расположены в Рязани. Большинство же экономических агентов области несут от этого прямые или косвенные потери. С этим связана протекционистская политика областного руководства.

Экономические возможности предприятий регионального центра позволяют извлечь выгоду из расширения внешнеэкономических связей и нейтрализуются политическим преимуществом провинции, видящей в этом угрозу для своих интересов.

В результате политики, проводимой в интересах региональной периферии в области, сложился неблагоприятный предпринимательский климат. Это сдерживает модернизацию экономики Рязани, вызывает отток из нее финансовых ресурсов. Несмотря на рост промышленности с 1996 г., денежные доходы населения и доходы бюджета не растут.

Низкая инвестиционная привлекательность не дает возможности в полном объеме использовать преимущества близости к Москве и привлечь в регион инвестиции, которые бы ориентировались на московский рынок. Сейчас наступил такой момент (рост

цен на недвижимость, аренду земли и зданий, рабочей силы и т.д. в Москве), когда конкурентоспособность Рязанской области с ее более низкими издержками для инвесторов возрастает. В некоторых соседних с Подмосковьем областях происходит рост иностранных инвестиций (Владимирская, Калужская, Ярославская).

Ситуация, наблюдающаяся в Рязанской области, довольно типична для России. Включение в процессы глобализации обострили противоречия между центрами и периферией. Отчетливо это проявляется и на федеральном уровне. Москва как главный региональный фактор глобализации резко оторвалась по экономическому благополучию от остальной страны. Разбалансировка центро-периферийных отношений представляет одну из существенных угроз для России.

Выход один: несмотря на растущий дуализм, необходимо проводить более либеральную политику при усилении финансового контроля за крупными компаниями. Это расширит в конечном итоге финансовые возможности поддержки периферии. Без последней в условиях глобализации периферия будет все сильнее отставать от Москвы и некоторых субцентров. В полной мере это относится и к Рязанской области. При продолжении политики протекционизма область неизбежно будет отставать от соседних регионов, проводящих более открытую политику.

Вопросы для обсуждения

1. Внешнеэкономические связи региона: содержание, формы.

2. Внешнеэкономические связи Республики Татарстан, Новгородской, Калининградской, Астраханской и Рязанской областей.

Литература

1. Вардомский Л.В. Приграничный пояс России, проблемы и тенденции развития// Россия и современный мир. — 2000. — № 2. — С. 133-151.

2. Внешнеэкономическая деятельность региона: тенденции, проблемы, перспективы переходного периода// Рос. АН, Кол. науч. центр, Ин-т экон. пробл.; Редкол.: B.C. Селин (отв. ред.) и др. — Апатиты: Кол. науч. центр Рос. АН, 1997. — 126 с: табл.

3. Международные и внешнеэкономические связи субъектов РФ/ Под. ред. академика РАН А.Г. Гранберга. — М.: Научная книга, 2001.

194.

13*

ГЛАВА 6

ГЛАВА 6

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ И РЕГИОНАЛЬНАЯ ЭКОНОМИКА

Либерализация внешнеэкономической деятельности и экономическая глобализация оказывают сильное воздействие как на региональные процессы, так и на поведение властей субъектов РФ. И то и другое ставит серьезные проблемы перед Федеральным центром в плане управления громадным российским пространством.

6.1. Глобализация как фактор регионального развития национальной экономики

Глобализация отражает формирование и развитие экономических, финансовых и информационных систем, охватывающих все мировое пространство. Исследователи выделяют несколько взаимосвязанных причин глобализации: 1. Качественно новое состояние экономики, обусловленное ее широкой информатизацией, стремительная модернизация всех сфер общественной жизни на основе ускоряющегося технологического обновления; 2. Прогрессирующее абсолютное и относительное понижение коммуникационных издержек в стоимости финальных продуктов и услуг, охват современными коммуникациями всего мирового пространства; 3. Либерализация внешнеэкономической сферы, открытие национальных рынков капитала, услуг и информации, ослабление протекционизма; 4. Резко возросшая конкуренция между субъектами рынка за обладание нововведениями, их внедрение и широкий выход с новыми продуктами на мировой рынок, конкуренция между странами, городами и административными районами за привлечение инвестиций и новых технологий на свою территорию.85

Глобализация — своего рода инновационный процесс, которому присуща полюсно-диффузная структура. Инновационные импульсы зарождаются в наиболее развитых частях мира, лидирующих в освоении новейших технологий, располагающих крупными финансовыми ресурсами и кадрами квалифицирован-

ных топ-менеджеров, и затем распространяются по миру. В качестве главных факторов глобализации выступают транснациональные компании, банки, инвестиционные и венчурные фонды, штаб-квартиры которых сосредоточены в крупнейших горо-ч дах развитых стран.

Саския Сассен в своей известной книге «Города в мировой экономике» подчеркивает, что с конца 70-х гг. происходит дина-, мичное формирование сети глобальных городов (global cities), играющих ключевую роль в интеграции мировой экономики.86 Именно в мировые метрополии, являющиеся центрами глобальных экономических сетей и имеющие большие конкурентные преимущества, поступает преобладающая часть ренты от распространения нововведений. В результате усиливается неравномерность распределения богатства между отдельными социальными группами и частями мира.

Неравномерность усиливается растущей обособленностью финансовых и товарных рынков. Трансграничные потоки капитала устремляются на мировые валютные и фондовые рынки с целью получения спекулятивной прибыли. Прибыль, полученная в результате эксплуатации природных или трудовых ресурсов в одних странах (или районах стран), направляется в другие страны (районы), где возможно получение более высокой прибыли.

Росту этой неравномерности противодействуют перераспределительные отношения в рамках социальной и региональной политики, проводимой в странах. Таким образом, ослабление роли государства в экономической сфере должно уравновешиваться сохранением или даже укреплением его роли в социальной сфере. Однако даже в богатых странах с устоявшимися демократиями достижение такого баланса наталкивается на значительные трудности.

Более острая ситуация наблюдается в странах переходной экономики. В глобализационных процессах они играют подчиненную роль и выступают в качестве пространства, выплачивающего инновационную ренту. Выравнивающая социальная политика здесь опирается на значительно менее доходные экономики, что усиливает социальные контрасты.

Открытие внешнему миру сделало страны переходной экономики частью единого мирового поля центро-периферийных отношений. Это означает, что центро-периферийные отношения на

85 Brock Dietmar. Economy and the State in the Era of Globalization. From national Economics towards a Globalized World Economy// Politekonom 1997. № 3-4. — С 27-34.

85 Brock Dietmar. Economy and the State in the Era of Globalization. From national Economics towards a Globalized World Economy// Politekonom 1997. № 3-4. — С 27-34.

Sassen Saskia. Cities in a World Economy, Thousand Oaks. — ■ London: New Delhi, Pine Forge Press. — 152 p., here 4.

уровне мира являются определяющими по отношению к уровню отдельных стран.

уровне мира являются определяющими по отношению к уровню отдельных стран.

Либерализация поставила экономики транзитных стран в условия жесткой глобальной конкуренции, резко возросшей трансграничной мобильности национальных финансовых и инновационных ресурсов, активного проникновения в них ТНК. Глобализация осуществляется в пользу мирового центра — наиболее развитых стран. Для транзитных стран, являющихся частью мировой периферии или полупериферии, она оборачивается оттоком в мировой центр части ресурсов развития (кадров высокой квалификации, научно-технических разработок, финансовых ресурсов). Отток ресурсов сокращает возможности государств устранять возникающие региональные диспропорции и сглаживать усиливающиеся социальные контрасты. Громадный и устойчивый вывоз капитала в 90-е гг. — наглядное свидетельство потерь, которые несет Россия, включившись в процессы глобализации. В том же направлении действуют «утечка мозгов» и вывоз оригинальных технологий.

Участие в глобальных процессах вместе с тем дает России и другим странам переходной экономики определенный шанс развития через прямые иностранные инвестиции и привлечение новых технологий. Однако эти факторы развития весьма неравномерно распределяются по территории государств, усиливая имеющиеся диспропорции.

Глобализация через трансграничное движение факторов производства оказывает воздействие на региональное развитие любой страны. Оно тем сильнее, чем более открыта ее экономика. Другой аспект этой связи обусловлен неравномерным включением национального экономического пространства в мировой оборот товаров и финансов, в международный информационный и технологический обмен, о чем говорилось выше.

Воздействие глобализации на региональное развитие страны наиболее ярко проявляется в отрыве Москвы по экономической динамике от остальной России. Высокая столичная централизация включения России в процессы глобализации объясняется рядом причин. Москва как столица СССР занимала привилегированное положение в стране. Ее столичные функции формировались в условиях централизованного управления и монополии государства на большинство видов хозяйственной и общественной деятельности. Это предопределило крайне высокую концентрацию управленческого персонала, научно-информационного и культурного потенциала, функций материально-технического снабже-

ния и торгового обслуживания. Столичное положение обусловило значительно более высокий уровень развития инфраструктуры, чем в других регионах страны. Сверхконцентрация в Москве интеллектуального и управленческого потенциала определялась также и ее функциями главного города социалистического мира.

К началу рыночных реформ Москва по условиям жизни населения, экономической и культурной деятельности резко превосходила любые другие регионы страны. На российском пространстве она не имела конкурентов для выполнения функций ретранслятора глобализации.

Но в отличие от других глобальных городов Москва не получает глобализационную ренту как глобальные города, так как по своим функциям пока не отвечает критериям глобального города. По Саскии Сассен, глобальный город характеризует концентрация новейших видов услуг и телекоммуникаций, необходимых для осуществления глобальных экономических операций.87 Рента Москвы в отношении российской территории связана с информационным, кадровым, инфраструктурным потенциалом, а также управленческим статусом, которые обеспечивают включение пространства страны в мирохозяйственные отношения. В данном случае речь идет о столичной ренте. По нашей оценке, суммарный доход физических и юридических лиц в столице от финансового и торгового посредничества составляет 8-10 млрд. долл. в год.

Быстрое развитие посреднических функций в столице является результатом номенклатурной трансформации ее командно-административных функций при переходе от централизованной к рыночной экономике. Сегодняшний уровень посредничества отражает вчерашний уровень централизации управления.

Вопросы для обсуждения

1. Глобализация: понятие, причины, содержание, цели.

2. Воздействие глобализации на региональное развитие страны.

6.2. Современные тенденции регионального развития российской экономики

Межрегиональные различия по характеру и масштабам участия во внешнеэкономических связях не имели большого значе-

87 Sassen Saskia. Cities in a World Economy, Thousand Oaks. — London: New Delhi, Pine Forge Press. — 152 p., here 19.

|

ния при государственной монополии на внешние связи и централизации доходов от внешнеэкономической деятельности в союзном бюджете. Но в условиях федерализации и рыночных отношений объемы внешнеэкономических связей тесно коррелируют с финансовым положением субъектов РФ. Разница между регионами по интенсивности внешнеэкономических связей обусловливает неравенство между ними в финансовых ресурсах, которые могут использоваться для потребления и накопления. У регионов-экспортеров с большими абсолютными и относительными показателями развития внешнеэкономических связей финансовое положение (бюджетная самообеспеченность, доходы предприятий и населения) в среднем значительно прочнее, чем у регионов-интровертов. В 1999 г. 17 крупнейших регионов-экспортеров России обеспечили 2/3 всех налоговых поступлений в бюджетную систему страны.

ния при государственной монополии на внешние связи и централизации доходов от внешнеэкономической деятельности в союзном бюджете. Но в условиях федерализации и рыночных отношений объемы внешнеэкономических связей тесно коррелируют с финансовым положением субъектов РФ. Разница между регионами по интенсивности внешнеэкономических связей обусловливает неравенство между ними в финансовых ресурсах, которые могут использоваться для потребления и накопления. У регионов-экспортеров с большими абсолютными и относительными показателями развития внешнеэкономических связей финансовое положение (бюджетная самообеспеченность, доходы предприятий и населения) в среднем значительно прочнее, чем у регионов-интровертов. В 1999 г. 17 крупнейших регионов-экспортеров России обеспечили 2/3 всех налоговых поступлений в бюджетную систему страны.

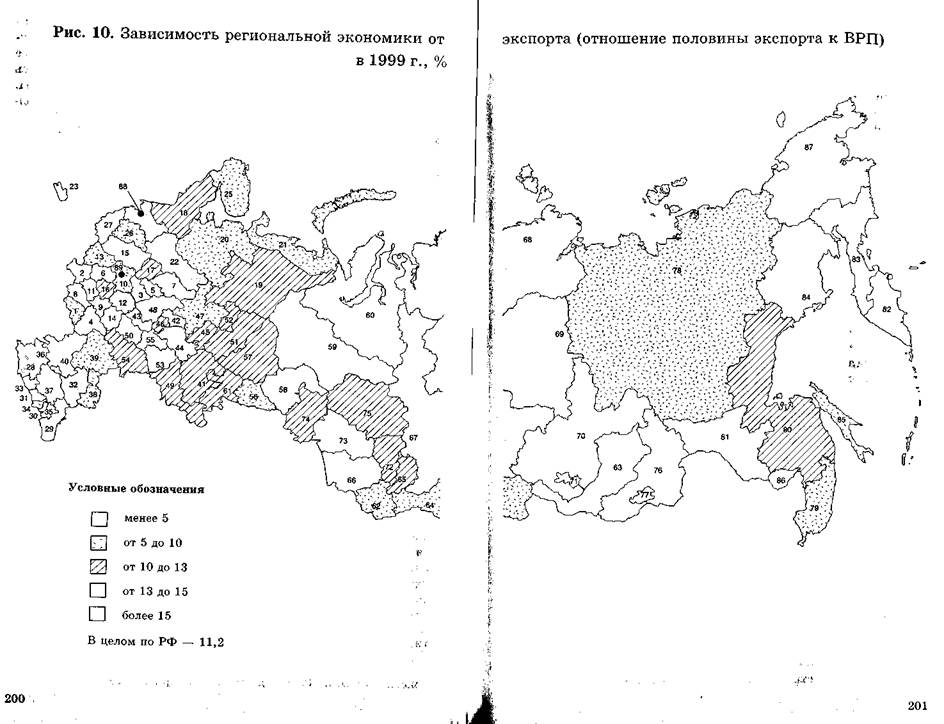

С экспортом, как уже упоминалось выше, тесно связан рост промышленного производства в России. Это значит, что регионы с крупной экспортной базой имеют больший потенциал развития региональной экономики, чем регионы, лишенные такой базы (рис. 10).

Большие межрегиональные различия по характеру и масштабам участия во внешнеэкономических связях через финансовый потенциал оказывают большое влияние на региональные процессы в стране. Наиболее социально, экономически и политически значимым результатом открытия российской экономики стал рост межрегиональной поляризации. Это одна из закономерностей рыночной трансформации, отражающая появление выигрывающих и проигрывающих от реформ территорий. Она обусловлена наличием или отсутствием в региональных экономиках сравнительных преимуществ. Поляризацию российских регионов можно интерпретировать как сжатие пространства, на котором имеются благоприятные условия для предпринимательской деятельности. Сжатие происходит в основном за счет периферийных районов (подробнее об этом см. в разделе 6.3.).

Открытие российской экономики показало, что по многим социально-экономическим показателям Россия является мировой периферией, хотя ее реальный статус выше типичной страны с периферийной экономикой. Смещение России в сторону мировой хозяйственной периферии обернулось усилением межрегиональной поляризации. Преобладающая часть российской территории — наиболее удаленная периферия европейского ядра. При этом значительная часть страны является «периферией периферии».

В результате системных изменений в стране нарушились старые отношения между центрами и периферией, а новые пока не сложились. Большинство ведущих центров страны находится на начальной стадии реструктуризации экономики, которая происходит в основном за счет своей периферии. Экономическая слабость центров не позволяет активизировать хозяйство тяготеющей к ним территории.

Открытие экономики прямо и косвенно способствовало усилению европейской ориентации региональных связей российской экономики. В целом в рассматриваемый период нарушилась историческая тенденция экономической экспансии на восток. Освоение Севера и Востока многие десятилетия шло благодаря громадным финансовым усилиям государства. При ослаблении усилий этот процесс пошел вспять. Миграционное возвращение населения в европейскую часть и концентрация в ней иностранных инвестиций свидетельствуют о новом этапе регионального развития России.

Основные направления регионального развития все сильнее совпадают с главными векторами внешнеэкономических связей. На Европу приходится около 2/3 внешнеторгового оборота России, 60% всех прямых инвестиций, накопленных на конец 1999 г., значительная часть заемных средств. На Западе ряд российских регионов непосредственно граничит с высоко развитыми странами ЕС. Главные направления связей проходят по кратчайшим коридорам: Балтийскому и Белорусскому.

Развитию связей России со странами АТР, несмотря на предпринимаемые политические усилия, препятствует слабеющий эко- / номический потенциал российского Дальнего Востока. В последние годы происходит неуклонное снижение внешнеэкономических связей со странами СНГ. Это отражается на экономическом положении приграничных с ними регионов России.

За 1992 — 1999 гг. в региональном развитии заметно повысилось значение международной инфраструктуры. Прогресс в развитии международных пограничных переходов и телекоммуникационных систем, меры по повышению транзитного потенциала российских коммуникаций оказывают все более заметное воздействие на экономику российских регионов.

Развитие пограничных переходов и сопутствующей инфраструктуры способствует экономической активизации российского приграничья, что не только улучшает условия участия России в мирохозяйственных связях, но и оказывает растущее влияние на формирование новых региональных пропорций российской

экономики. Однако это развитие концентрируется лишь на нескольких небольших участках общего пограничного периметра, находящихся на главных международных коммуникациях: Ленинградская область, Краснодарский и Приморский края. Большое значение имеет освоение энергетических ресурсов в приграничных районах, в частности на Сахалине и Ненецком АО. Для экономического подъема приграничных с Китаем регионов в районе Забайкалья важную роль может сыграть реализация крупных энергопроектов, а для прикаспийских и причерноморских регионов — освоение нефтегазовых ресурсов Прикаспийского региона и создание трубопроводной сети, обеспечивающей доставку топлива к черноморским портам России.

экономики. Однако это развитие концентрируется лишь на нескольких небольших участках общего пограничного периметра, находящихся на главных международных коммуникациях: Ленинградская область, Краснодарский и Приморский края. Большое значение имеет освоение энергетических ресурсов в приграничных районах, в частности на Сахалине и Ненецком АО. Для экономического подъема приграничных с Китаем регионов в районе Забайкалья важную роль может сыграть реализация крупных энергопроектов, а для прикаспийских и причерноморских регионов — освоение нефтегазовых ресурсов Прикаспийского региона и создание трубопроводной сети, обеспечивающей доставку топлива к черноморским портам России.

Открытие экономики выступило катализатором фрагментации российского пространства. В ее основе лежат как высокие транспортные тарифы, так и экономическая политика, проводимая властями субъектов Федерации. Фрагментация проявляется в формировании региональных рынков, различных по уровню цен на потребительские товары, энергоносители, рабочую силу, недвижимость и т.д. Фрагментации пространства способствует также упоминавшееся выше усиление его регионализации по тяготению к отдельным странам и зонам мира. Россия занимает пространство между европейским, североамериканским и азиатско-тихоокеанским полюсами мировой экономики. Мощные «силовые поля», создаваемые этими полюсами, неизбежно втягивают в орбиту своего влияния прилежащие к ним районы России. Зона раздела влияния ЕС и АТР на российском пространстве проходит по Восточной Сибири. Градиент ее перемещения по российскому пространству во многом зависит от динамики основных экономических полюсов мира и их активности в тех или иных российских регионах.

Значительный вклад в фрагментацию пространства вносит политика регионального протекционизма, проводимая властями субъектов РФ. Она проявляется в стремлении контролировать межрегиональное движение денежных потоков, ликвидных товаров и бюджетообразующие производства (в частности производство алкогольной продукции). В значительной мере региональный протекционизм представляет собой реакцию на отток из регионов финансовых ресурсов по каналам внешнеэкономических связей и деятельность трансрегиональных финансово-промышленных групп.

В основе этой политики лежит децентрализация власти и расширение экономических полномочий субъектов РФ. В политике

региональных властей отражается восприятие местными элитами социально-экономической и политической ситуации, их представления о путях решения проблем на данной территории. В этих представлениях преломляются как структурные особенности экономики, исторический ход освоения территории, так и менталитет населения, уровень образования управляющих кадров.

Мотивация политики региональных властей практически одинакова. Она обусловлена стремлением обеспечить социальную стабильность и экономический рост. Но решение этих задач осуществляется на основе разных подходов, исходя из специфических условий регионов, что делает политику региональных властей все более индивидуальной.

Это отчетливо проявляется во внешнеэкономической политике субъектов РФ, что подробно рассматривалось в главе 3, и в отношении субъектов Федерации к внешнеэкономической политике, проводимой Федеральным центром. Она также весьма дифференцирована. Власти регионов-интровертов, например, в отношениях с Федеральным центром настаивают на усилении протекционизма, государственного контроля внешнеэкономических связей, регулировании цен на энергию и основные материалы, предоставлении льготных государственных кредитов, расширении практики госзаказов, увеличении дотаций и субсидий. Регионы-экстраверты, в свою очередь, выступают за сохранение или расширение своих властных полномочий и самостоятельность во внешнеэкономических связях, проэкспортное регулирование транспортных тарифов, установление более благоприятного валютного курса, смягчение налоговой политики. В этих регионах прослеживается стремление взять под контроль основных производителей экспортной продукции.

Приграничные регионы хотели бы иметь больше полномочий в осуществлении приграничной торговли и сотрудничества, в определении особенностей паспортного режима в отношении нерезидентов. Они выступают за то, чтобы часть таможенных пошлин и сборов направлялась на развитие приграничной инфраструктуры, что вызывает возражение других регионов, расположенных в глубине российской территории.

Для регионов-интровертов типична более консервативная политика, основанная на широком вмешательстве в экономическую жизнь. Они пытаются противодействовать оттоку финансовых ресурсов, ограничить потенциальную конкуренцию нерезидентов на региональном рынке, контролировать производство и реализацию наиболее важной для региона продукции. Региональ-

ные власти и предпринимательские круги стремятся заменить длинные (с точки зрения транспортных затрат) технологические цепочки на более короткие, повысить долю обработанной продукции и тем самым увеличить добавленную стоимость, создаваемую в регионе. В частности, по оценке В.И. Ишаева и П.А. Мина-кира, к началу реформ у Дальневосточного района 75% всего объема связей приходилось на межрегиональные связи, 5% — на внешнеторговые и 20% — на внутрирайонные. Сегодня в структуре связей района преобладают внутрирайонные связи — 70%, 15% приходится на внешнеторговые и 10% — на межрегиональные.88 Причем этот процесс наблюдается как на уровне крупных экономических районов, так и отдельных субъектов РФ.

ные власти и предпринимательские круги стремятся заменить длинные (с точки зрения транспортных затрат) технологические цепочки на более короткие, повысить долю обработанной продукции и тем самым увеличить добавленную стоимость, создаваемую в регионе. В частности, по оценке В.И. Ишаева и П.А. Мина-кира, к началу реформ у Дальневосточного района 75% всего объема связей приходилось на межрегиональные связи, 5% — на внешнеторговые и 20% — на внутрирайонные. Сегодня в структуре связей района преобладают внутрирайонные связи — 70%, 15% приходится на внешнеторговые и 10% — на межрегиональные.88 Причем этот процесс наблюдается как на уровне крупных экономических районов, так и отдельных субъектов РФ.

Крайним проявлением протекционистсткой политики являются запреты на вывоз продовольствия и сельскохозяйственного сырья за пределы региона по соображениям защиты рынка, что вступает в противоречие с действующим федеральным законодательством.

Исследование McKinsey Global Institute показало, что в России значительный потенциал риска связан с поддержкой органами федеральной и региональной власти избранных, как правило, низкоэффективных предприятий.89 Поддержка осуществляется в виде налоговых и таможенных льгот, государственных заказов, низких энерготарифов, использования взаимозачетов и бартера. Это повышает риск деятельности предприятий, не имеющих такого рода поддержки.

Создание органами власти неравных условий конкуренции имеет социально-бюджетную мотивацию и отчетливо проявляется в политике многих субъектов РФ. В результате создаваемого неравенства у одних (своих предприятий) риски понижаются за счет их роста у других (чужих) предпринимателей. Подобная фрагментация пространства, несколько понижая риски предпринимательской деятельности своих предприятий в своем регионе, значительно сильнее повышает их в пределах страны.

Сегодня отчетливо просматривается конкуренция между регионами за получение в том или ином виде сравнительных преимуществ. Победа в этой конкурентной борьбе по сути означает перераспределение национального продукта в пользу удачливых регионов.

88 Ишаев В.И., Минакир ПЛ. Дальний Восток России: реальности

и возможности экономического развития. Хабаровск, 1998. — С. 92.

89 8% роста в год. Коммерсантъ// 1999.19.10. — № 191. — С. 8.

Например, деятельность оффшорных зон (Ингушетия, Калмыкия, Алтай и др.) была связана с введением льготного налогового режима для компаний-нерезидентов. Эти компании в основном занимались ввозом и реализацией импортных товаров по территории России. От них до введения Федеральным центром жестких ограничений другие регионы терпели как бы двойной ущерб, выражающийся в недополучении налогов по месту деятельности и продвижении импортных товаров на их рынки с нанесением ущерба для региональных производителей.

Конкуренция типична и в сфере привлечения инвестиций. Она проявляется в принятии соответствующих региональных законодательных актов, предоставляющих инвесторам налоговые льготы и кредитные гарантии. Можно говорить о своего рода конкурсе региональных инвестиционных законов. К началу 1999 г. 54 субъекта РФ имели такое законодательство. Наиболее либеральные законы действуют в Ленинградской, Новгородской и Ярославской областях, Татарстане и Санкт-Петербурге. Налоговые льготы, предоставляемые национальным и иностранным инвесторам, оказывают немалое влияние на исполнение региональных бюджетов. Дыры, возникающие в бюджете, региональные власти покрывают кредитами, что повышает их задолженность и осложняет финансовое положение.

Принятие либеральных региональных законов создает определенные преимущества и активизирует процессы структурной трансформации хозяйства: 2-3-летние временные разрывы в освоении законодательных инноваций обеспечивают авангардной группе лучший доступ к финансовым ресурсам.

Таким образом, открытие России внешнему миру и ее включение в процессы глобализации происходило в условиях кардинального перераспределения власти в системе Федеральный центр — субъекты Федерации в пользу последних. В конкретных российских условиях это обернулось: ростом социально-экономических контрастов между субъектами Федерации, сохраняющейся правовой асимметрией в отношениях с Федеральным центром, усилением регионального протекционизма и фрагментацией российского пространства.

Децентрализация власти из средства активизации потенциала развития регионов превратилась в источник конфликтов и противоречий как по вертикали (между Федеральным центром и субъектами РФ, между последними и местным самоуправлением), так и по горизонтали (между субъектами Федерации и местного самоуправления).

и В то же время нельзя не согласиться с немецким исследователем Клаусом Зегберсом, утверждающим, что ослабление центра частично было компенсировано повышением эффективности деятельности региональных режимов.90

и В то же время нельзя не согласиться с немецким исследователем Клаусом Зегберсом, утверждающим, что ослабление центра частично было компенсировано повышением эффективности деятельности региональных режимов.90

Современные региональные проблемы страны, острая долго

вая проблема или необходимость активизации промышленной

политики, требующие централизации финансовых ресурсов, под

талкивают Федеральный центр к восстановлению властной вер

тикали и усилению элементов централизации власти. Она осуще

ствляется по двум основным линиям — консолидации бюджет

ных ресурсов в Федеральном центре и деятельности представите

лей Президента РФ в специально созданных 7 федеральных ок

ругах с широкими контрольными функциями по соблюдению в

регионах федерального законодательства и за деятельностью фе

деральных органов исполнительной власти в регионах. ■: >.

Вопросы для обсуждения

1. Влияние межрегиональных различий во внешнеэкономических связях на развитие российской экономики: поляризация, фрагментация, «периферия периферии»..

2. Регионализация политического протекционизма.

3. Особенности регионального экономического развития.

6.3. Инвестиционный климат регионов

Инвестиционный климат регионов — это общие для всех или большинства инвесторов, действующих на той или иной территории, возможности и условия для ведения предпринимательства и достижения его целей.

В настоящее время в многочисленных публикациях об оценках регионального развития в России публикуется немало индексов инвестиционной привлекательности субъектов РФ, их конкурентных позиций, деловой активности и т.д., на основе которых составляются те или иные рейтинги российских регионов. При этом существенно, что финансово-экономически развитые и наиболее динамически развивающиеся субъекты РФ уже в середине 90-х гг. имели международную оценку своей привлекательности. Присвоение международного рейтинга кредитоспособнос-

90 Зегберс Клаус, " Сшивая лоскутное одеяло... (Шансы и риск глобализации в России), Pro et Contra, осень 1999, Проблемы глобализации, М. 1999. — С. 76.

ти позволило ряду регионов РФ получить кредит у зарубежных стран (агентство Standarts £ Pooors) таким, как г. Москва, г. Санкт-Петербург, Нижегородская область.

Представление об инвестиционном климате регионов напрямую связано с оценкой их инвестиционного потенциала, структурная схема оценки представлена в таблице 30. Возможный вариант количественной оценки инвестиционного климата российских регионов с точки зрения привлекательности ситуации для предпринимателей может быть получен на основе анализа 10-ти факторов. Для его общего получения необходимо суммировать оценки (рейтинги) по отдельным факторам. В самом простом случае можно посчитать среднее арифметическое значение набранных каждым регионом баллов (индексов) по каждому учтенному фактору. Понятно, что эта процедура даст весьма условный результат, так как вклад разных факторов в общую оценку неодинаков. Далее представляется целесообразным придать полученным баллам определенный вес, но дальнейшее усложнение расчетов невсегда приводит к получению надежной итоговой оценки. Самое ценное, что можно извлечь из рейтингов — это систематизированная информация о регионах.

Таблица 30

Инвестиционный потенциал региона

| Региональные | Региональная | Региональная |

| факторы | политика | ситуация |

| Общая | Налоговая | Экономическая |

| характеристика | Бюджетная | Социальная |

| Географическое | Ценовая (тарифная) | Финансовая |

| положение | Инвестиционная | Политическая |

| Природные условия | Институциональная | Экологическая |

| Природные ресурсы Население Хозяйство: | Социальная | Социальная Напряженность |

| промышленность | ||

| сельское | ||

| хозяйство | ||

| инвестиционный | ||

| комплекс | ||

| транспорт | ||

| инфраструктура | ||

| Финансово- | ||

| банковская система |

14-44)1

Факторы для оценки инвестиционного потенциала /. Природно-ресурсный потенциал. Рассчитывается средний балл каждого субъекта Федерации. При этом, поскольку различные составляющие ресурсного фактора, очевидно, имеют различное значение для предпринимательства, каждому виду ресурсов может быть дан свой «вес» (например: нефть — 0, 2, газ, железная руда, алюминиевое сырье — 0, 15, уголь, агроклиматически

Факторы для оценки инвестиционного потенциала /. Природно-ресурсный потенциал. Рассчитывается средний балл каждого субъекта Федерации. При этом, поскольку различные составляющие ресурсного фактора, очевидно, имеют различное значение для предпринимательства, каждому виду ресурсов может быть дан свой «вес» (например: нефть — 0, 2, газ, железная руда, алюминиевое сырье — 0, 15, уголь, агроклиматически

|

|