Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Социально-экономическая сущность и классификация основных средств. Расчёт средней стоимости основных средств.

|

|

Для осуществления производственно-хозяйственной деятельности предприятия должны располагать основным и оборотным капиталом, которые различаются по их функциям в процессе производства и характеру участия в образовании стоимости товара.

Основной капитал - здания, сооружения, оборудование служат в течение ряда периодов производства, сохраняя свою натуральную форму.

Оборотный капитал используется целиком в течение одного производственного цикла, не сохраняя своей натуральной потребительской формы и для каждого нового цикла производства их необходимо заменять новыми.

Основные средства - это материальные ценности, которые удовлетворяют единовременно следующим условиям:

а) используются в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) используются в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способны приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплект конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Важнейшими задачами, бухгалтерского учета основных средств являются /16/:

обеспечение контроля за сохранностью основных средств при их поступлении, хранении, использовании, внутреннем перемещении и выбытии;

точное и своевременное начисление и отражение в учете амортизации и износа основных средств;

контроль над расходами по ремонту основных средств;

правильное определение результатов от ликвидации основных средств;

своевременное и достоверное исчисление налога на недвижимость в соответствии с действующим законодательством.

Важнейшей предпосылкой рациональной организации учета основных средств является их научно обоснованная классификация. Классификация разрабатывается и утверждается Министерством по анализу и статистике Республики Беларусь. На предприятиях применяется единая типовая классификация основных средств, в соответствии с которой они группируются по отраслевому признаку, по назначению, по видам, по принадлежности, по использованию.

Классификация основных средств по отраслевому признаку (промышленность, сельское хозяйство, транспорт, торговля и т.д.) позволяет получить данные о стоимости основных средств в каждой отрасли.

По назначению основные средства подразделяются на: производственные основные средства основной деятельности, производственные основные средства вспомогательных производств, непроизводственные основные средства

Промышленно-производственные основные средства по натурально-вещественному составу (по видам) классифицируются по следующим группам:

Здания - производственные, складские, административно-хозяйственные (здания цехов, заводоуправления, гаражи и др.).

Сооружения - насосные станции, дымовые трубы на отдельных фундаментах, бункера, мосты, водонапорные башни, автомобильные дороги и др.

Передаточные устройства - электрические сети, трубопроводы, тепловые и газовые сети, трансмиссии.

Машины – оборудование:

а) силовые машины и оборудование (генераторы, трансформаторы, двигатели, турбины, паровые котлы, ядерные реакторы и т.д.);

б) рабочие машины и оборудование (металлорежущие станки, кузнечные и прессовые машины, автоматы для сварочных работ и т.д.);

в) измерительные, регулирующие приборы и устройства (амперметры, весы, водомеры и т.д.);

г) вычислительная техника (электронные и другие вычислительные машины);

д) прочее машины и оборудование (оборудование телефонных станций, пожарные машины и др.).

Транспортные средства - электровозы, вагоны, автомобили, морские и речные суда.

Инструменты - электродрели, пневматические отбойные молотки, электровибраторы и др.

Производственный инвентарь и принадлежности, т.е. предметы производственного назначения (кроме малоценных и быстроизнашивающихся предметов).

Хозяйственный инвентарь - конторская обстановка, шкафы, ящики несгораемые, пишущие машинки, ковры, множительные аппараты.

Многолетние насаждения озеленительные и декоративные насаждения на территории предприятия.

Прочие основные средства - библиотечные фонды, музейные ценности, капитальные затраты в арендованные основные средства и др.

Классификация основных средств по видам положена в основу их аналитического учета.

По принадлежности основные средства подразделяются на собственные и арендованные.

По признаку использования основные средства подразделяются на находящиеся в эксплуатации (действующие), в реконструкции и техническом перевооружении, в запасе (резерве), на консервации. Такая группировка обеспечивает исчисление сумм амортизации.

Как и все объекты учета, основные средства в бухгалтерском учете отражают в денежной оценке. Экономически обоснованная оценка основных средств имеет большое значение для правильного определения их общего объема и состава по видам и группам, а также для начисления налогов на недвижимость, расчета амортизации, анализа эффективности использования фондов.

Различают три вида стоимости оценки основных средств: первоначальную, восстановительную и остаточную.

Первоначальная стоимость - это сумма фактических затрат на строительство или приобретение объекта, включающая расходы, по доставке-установке (тариф, погрузочно-разгрузочные работы, строительство фундамента, монтаж), т.е. это стоимость (балансовая) объекта в момент ввода его в эксплуатацию. По существующему положению основные средства в бухгалтерском учете и в отчетности (в том числе в балансе) отражаются по первоначальной стоимости, которая может изменяться лишь в исключительных случаях.

Восстановительная стоимость представляет собой стоимость воспроизводства основных средств в современных условиях (по действующим ценам). Обычно вновь поступающие основные средства, например оборудование, имеют стоимость иную, чем; такие же объекты, приобретенные несколько лет назад, поэтому в учете одинаковые объекты получают разную оценку.

В связи с этим периодически проводят переоценку основных средств по восстановительной стоимости, в результате чего достигается единообразие в оценке одинаковых объектов, введенных в действие в разное время. После переоценки основные средства отражают в учете по восстановительной стоимости. В условиях рыночной экономики необходима реальная оценка, активов, поэтому переоценку основных средств по восстановительной стоимости следует проводить не реже одного раза в год в соответствии с указаниями финансовых органов о переоценке основных фондов.

В процессе эксплуатации основные средства изнашиваются, т.е. их первоначальная стоимость постоянно уменьшается. Остаточная стоимость представляет собой первоначальную стоимость за вычетом суммы износа Это фактическая, реальная зависимость основных средств на отчетную дату. Износ основных средств отражают в учете обособленно от их первоначальной стоимости.

Основные средства, используемые в предпринимательской деятельности организации - представляют собой совокупность материально-вещественных ценностей, которые длительное время участвуют в процессе производства, переносят свою стоимость на стоимость изготовленной продукции по частям, в процессе производства не изменяют своей натурально-вещественной формы и имеют срок использования более одного года.

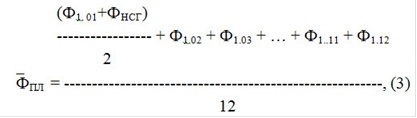

Для расчета амортизационных отчислений и показателей эффективности использования основных средств (ОС) рассчитывается их среднегодовая стоимость.

Среднегодовую стоимость ОС рассчитайте по каждому виду по формуле:

где Ф1.01 - стоимость ОС на начало текущего года, тыс. руб.;

ФНСГ - стоимость ОС на начало следующего года, тыс. руб.;

Ф1.02, Ф1.03, …, Ф 1.12 - стоимость ОС на 1-ое число каждого месяца, тыс. руб.

Если предприятие не планирует изменение стоимости ОС, среднегодовая стоимость равна стоимости ОС на начало планируемого года.

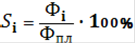

Структура ОС определяется в процентах и показывает, какой удельный вес в процентах занимает каждый вид ОС в общей сумме среднегодовой стоимости ОС. Рассчитывается структура ОС делением среднегодовой стоимости ОС каждого вида на общую сумму ОС и умножением на 100%, формула:

(4)

(4)

где Si - удельный вес i-го вида ОС в общей сумме ОС, %;

Фi - среднегодовая стоимость i-го вида ОС, тыс. руб.;

Фпл - общая величина среднегодовой стоимости ОС, тыс. руб.

.2 Расчёты

Находим среднегодовую стоимость каждого вида основных средств по формуле:

(3)

(3)

Среднегодовая стоимость зданий:

тыс. руб.

тыс. руб.

Среднегодовая стоимость транспортных средств:

тыс. руб.

тыс. руб.

Среднегодовая стоимость машин и оборудования:

тыс. руб.

тыс. руб.

Среднегодовая стоимость прочих средств:

тыс. руб.

тыс. руб.

Итого:

, 42+23462, 08+19994, 17+2946, 67=89613, 34 тыс. руб.

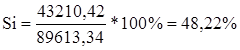

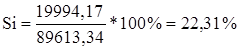

Определяем структуру ОС по формуле:

(4)

(4)

Удельный вес зданий:

Удельный вес транспортных средств:

Удельный вес машин и оборудования:

Удельный вес прочих средств:

Итого:

, 22+26, 18+22, 32+3, 29=100, 00 %

Результаты расчётов сведем в таблицу 1 «Среднегодовая стоимость и структура основных средств»

Таблица 1 «Среднегодовая стоимость и структура основных средств»

| Виды ОС | Среднегодовая стоимость ОС, тыс. руб. | Структура ОС, % |

| 1. Здания | 43210, 42 | 48, 22 |

| 2.Транспортные средства | 23462, 08 | 26, 18 |

| 3.Машины и оборудование | 19994, 17 | 22, 31 |

| 4. Прочие | 2946, 67 | 3, 29 |

| Итого | 89613, 34 | 100, 00 |

|

|