Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ ссудной задолженности Банка

|

|

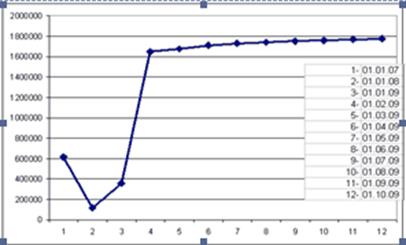

Ссудная задолженность банка образуется за счет активных банковских операций, а именно за счет кредитования юридических и физических лиц. В приложении 3 была проанализирована динамика выданных кредитов в период 2006-2008 гг. Данные диаграммы рисунка 1 позволяют сделать вывод об увеличении сумм выданных кредитов и как следствие увеличении ссудной задолженности кредитного учреждения.

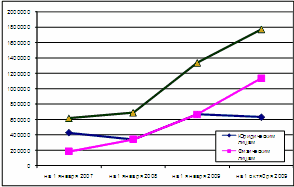

Структура выданных кредитов представлена в приложении 4. Анализ таблицы позволяет сделать вывод о том, что в структуре ссудной задолженности большую часть занимают кредиты, выданные физическим лицам 64, 26% (634000 / 1774000*100). В динамике структура ссудной задолженности значительно изменилась. Так на 01.01.2007 г. 70% кредитов было выдано юридическим лицам и 30% - физическим лицам, на 01.01.2009 50% кредитов было выдано юридическим лицам и 50% - физическим лицам.

Рисунок 1 – Динамика выданных кредитов за период 01.01.2007 – 01.10.2009

Быстрое увеличение доли операций по кредитованию населения в активах банка связано с тем, что для кредитования реального сектора и финансовых учреждений на более-менее значимые сроки и суммы требуются значительные объемы «длинных денег», проблему нехватки которых невозможно решить без привлечения новых источников финансирования активов. Определенную роль в стимуляции роста объемов кредитования должно сыграть и то, что за прошедший год разрыв между средневзвешенными ставками по срочным рублевым депозитам и выданным кредитам сокращался, причем в первую очередь за счет снижения последних. Это способно понизить стимулы населения к накоплению и увеличить их интерес к получению кредитов. Новые ставки вполне способны укрепить пошатнувшиеся позиции монополиста в сфере целевого кредитования и оттянуть часть заемщиков у других банков. [44]

Рисунок 2 – Структура выданных кредитов за период 01.01.2007 – 01.10.2009

Сумма просроченной задолженности перед банками со стороны физических лиц также увеличивается. От общего объема выданных кредитов это уже 2%. Тем не менее, финансисты пока достаточно спокойно реагируют на эти данные. Пока уровень не возвратов кредитов физическими лицами далек от критического. Критическим считается уровень 5%.

Половина объема просроченной задолженности приходится на экспресс-кредиты (в том числе на «быстрые кредиты», выдаваемые по пластиковым картам). [53]

Для того чтобы снизить убытки коммерческие банки создают резервы. Проанализируем изменение данного показателя в динамике.

Таблица 4 – Динамика изменения суммы резервов и их доли в общей сумме кредитов

| Показатель | на 1 января 2007 | на 1 января 2008 | на 1 января 2009 | на 1 октября 2009 |

| Кредиты и авансы клиентам | 688350, 96 | 1338098, 88 | ||

| Резерв под обесценение кредитного портфеля | ||||

| В % к сумме выданных кредитов | 2, 721 | 4, 843 | 3, 401 | 3, 719 |

Данные таблицы позволяют сделать вывод о том, что сумма созданных резервов в динамике увеличивалась в течение всего анализируемого периода, при этом данный показатель выраженный в % к сумме выданных кредитов изменялся неоднозначно. В 2008 году резерв составил 4, 843%, на начало 2009 года этот показатель снизился на 1, 442%, однако на 1 октября 2009 года опять увеличился на 0, 319%.

Проанализируем кредитование банка за январь – октябрь 2009 г. по остаткам ссудной задолженности и остаткам просроченной задолженности - данные представлены в приложении 5.

Рисунок 3 – Динамика изменения ссудной и просроченной задолженности

Остаток срочной ссудной задолженности физических лиц на 01.10.2009 снизился по сравнению с 01.01.2009 на 79483 тыс.руб., при этом доля просроченной задолженности увеличилась на 5, 75%. Из-за финансового кризиса доходы населения уменьшились. Сокращение зарплаты, потеря работы – все это привело к тому, что многие горожане потеряли возможность своевременно расплачиваться по банковским кредитам. Поэтому многие банки столкнулись с угрозой роста просроченной задолженности по кредитам физическим лицам. [35] Наиболее существенно просроченная задолженность увеличивается по экспресс-кредитам. Наибольшую долю в структуре кредитов, выданных населению – это кредиты, выданные по зарплатным картам (см. табл.5).

Таблица 5 – Изменение структуры ссудной задолженности физических лиц

| Показатель | на 1 января 2009 | на 1 октября 2009 | Изменение |

| Кредиты физическим лицам | 669049, 44 | 1 140 000 | 470 951 |

| Задолженность по кредитным картам | 379 768 | ||

| Прочие кредиты по физическим лицам | 203125, 44 | 91 183 | |

| Доля кредитов по пластиковым картам, % | 69, 64 | 74, 18 | |

| Доля прочих кредитов, % | 30, 36 | 25, 82 | -5 |

Осенью 2008 года многие российские банки ужесточили требования к заемщикам, опасаясь увеличения просрочек. Из-за этого увеличение невозвратов может и не привести к дополнительному сокращению объемов кредитования или введению дополнительных требований к заемщикам. [49]

В течение анализируемого периода наблюдается рост просрочек по кредитам физических лиц. Если в начале года не возвращали 3, 12% кредитов, то к концу анализируемого периода этот показатель составил 8, 87%.

При принятии решения о выдаче кредита предпочтение отдается клиентам, активно работающим по расчетному счету, открытому в банке и находящимся на кассовом обслуживании.

Необходимым условием рассмотрения заявки является наличие у заемщика обеспечение возвратности кредита в виде залогов. Залогодателем по кредиту могут выступать третьи лица. В ряде случаев кредиты могут выдаваться без залогов по решению кредитного комитета банка.

В качестве обеспечения возвратности кредита может выступать:

- Залог недвижимости, транспортных средств, оборудования, другого имущества при условии наличия документов на право собственности на данное имущество.

- Залог товарно-материальных ценностей в обороте или запасов сырья и материалов на складах, при условии поддержания неснижаемого остатка, достаточного для покрытия обязательств перед банком.

- Залог ликвидных ценных бумаг.

- Поручительства третьих лиц, находящихся на расчетно-кассовом обслуживании

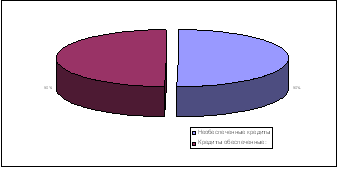

Рисунок 4 – Структура ссудной задолженности по обеспеченности кредитов

Проанализируем обеспеченность ссудной задолженности юридических лиц по видам их деятельности.

Данные приложения 6 и рисунка 4 показывают, что в кредитном портфеле ЗАО «Банк Русский Стандарт» в равных долях имеются как обеспеченные, так и необеспеченные ссуды.

Наибольшее количество необеспеченных ссуд приходится на предприятия торговли и общественного питания, затем по убыванию идут аренда, управление активами и прочие кредиты. Наиболее обеспеченной является ссудная задолженность строительных и консультационных организаций.

По кредитам под залог земельного участка в большинстве случаев необходим более значительный первый взнос, 30-40%. Практически все банки, кредитирующие под залог земли, назначают более высокие ставки при минимальном первом взносе. [40]

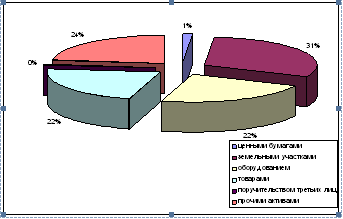

Рисунок 5 – Структура ссудной задолженности по видам обеспечения

Показатель удельного веса просроченной задолженности является одним из ключевых индикаторов, характеризующих качество кредитного портфеля коммерческого банка. В мировой практике среднестатистическая величина проблемных и просроченных кредитов составляет примерно 4-10%, а, следовательно, удельный вес просроченной задолженности составляет меньшую величину такого же порядка.

Большинство банкротств российских банков, как показывает анализ, связано с некачественным управлением активами, включая, в первую очередь, управление кредитным портфелем. Эта ситуация усугубляется, в частности, нестабильным финансово-экономическим положением заемщиков в неопределенно изменяющихся макроэкономических условиях переходного периода. К макроэкономическим причинам относятся: скачкообразные изменения уровня инфляции и валютных курсов; отсутствие действенного законодательства (включая налоговое), защищающего интересы как банков, так и промышленных предприятий и стимулирующее их поступательное развитие; общая стагнация производства в кризисные периоды и т.п. К микроэкономическим причинам можно отнести: преобладающее неэффективное использование оборудования, его значительный моральный и материальный износ; отсутствие не только собственных источников капиталовложений, но и оборотных средств; низкую квалификацию управленческого персонала и потерю квалифицированных специалистов из-за низкой и систематически не выплачиваемой заработной платы и др. К макро- и микроэкономическим причинам добавляются еще и сложившиеся морально-этические нормы формирования и поддержания деловых связей: для России их особенность состоит в том, что даже кредитоспособные заемщики не спешат своевременно возвращать долги по кредитам, полученным в «пошатнувшихся» банках. Все это приводит к тому, что реальный уровень проблемной и просроченной ссудной задолженности в отечественных коммерческих банках значительно выше, чем среднемировой показатель, и, по оценке автора, составляет 30-40%, а в некоторых банках или филиалах банков может достигать 60-70%. При этом номинальная (указываемая в официальной отчетности) величина просроченной ссудной задолженности находится, как правило, на весьма удовлетворительном уровне, что вероятно связано с различного рода «ухищрениями» кредитных организаций, как-то: необоснованные пролонгации; перекредитование и более сложные схемы, проводимые с помощью дружественных либо аффилированных банков. Однако не все находящиеся в распоряжении банков средства снижения показателя удельного веса просроченной ссудной задолженности равноэффективны с точки зрения экономики банка.

В настоящее время серьезной проблемой является отсутствие применимых на практике инструментов прогнозирования исследуемого показателя. Особенно актуальны вопросы прогнозирования данного показателя для банков, в которых аудит проводится по международным стандартам финансовой отчетности, и руководители которых ставят задачу уменьшения реально сложившегося уровня показателя до среднемировой его величины. [50]

Ниже приводится анализ кредитов по кредитному качеству по состоянию на 01.10.2009г.

Рисунок 6 – Структура ссудной задолженности по кредитному качеству

Данные приложения 7 и диаграммы на рис.6 показывают, что основную долю в ссудной задолженности занимают обесцененные кредиты.

Основными факторами, которые банк принимает во внимание при рассмотрении вопроса об обесценении кредита, являются его просроченный статус и возможность реализации залогового обеспечения, при наличии такового. На основании этого банком ниже предоставлен анализ по срокам задолженностей кредитов, которые в индивидуальном порядке определены как обесцененные.

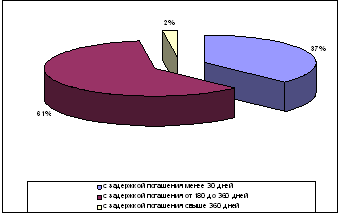

Рисунок 7 – Анализ просроченной ссудной задолженности по срокам

Данные диаграммы наглядно показывают, что наибольшая доля просроченной ссудной задолженности приходится на задолженность с задержкой погашения от 180 до 360 дней. 2% можно считать безнадежной задолженностью и 37 % приходится на задолженность со сроком погашения до 180 дней.

Таким образом, анализ ссудной задолженности ЗАО «Банк Русский Стандарт» показывает, что наибольшую долю в структуре задолженности занимают кредиты физических лиц, из которых основная часть это кредиты по пластиковым картам. Также анализ ссудной задолженности показал, что значительная часть ссудной задолженности имеет задержку погашения.

Таким образом, возникает проблема управления ссудной задолженностью, и эта проблема может оказать отрицательное влияние на ликвидность банковских активов.

|

|