Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Теоретические основы анализа эффективности деятельности коммерческого банка 5 страница

|

|

Наконец, в области рыночных рисков Банку предстоит качественно модернизировать существующие системы и процессы, для того чтобы резко повысить оперативность и глубину контроля за рыночной позицией Банка. Эта деятельность является особенно актуальной с учетом возросшей волатильности финансовых рынков.

Главным принципом построения новой организационной модели станет сохранение сильных территориальных банков и их комплексной ответственности за финансовый результат и организацию работы в соответствующих регионах.

В целях формирования единого взгляда на потребности клиента, реализации комплексного подхода к клиентской работе и повышения качества обслуживания существующая организационная структура Банка, в большей степени ориентированная на развитие продуктового ряда, будет трансформирована в соответствии с потребностями основных клиентских групп.

Важной предпосылкой для реализации изменений в Банке являются поэтапная консолидация операционных функций, управления рисками, информационных технологий и некоторых других функций и создание соответствующих вертикалей функционального подчинения.

На фоне поэтапного перераспределения функций и ответственности между уровнями управления Банк будет унифицировать организационные структуры в рамках каждого из уровней и пересмотрит нормы управляемости в рамках соответствующих вертикалей.

Развитие новых направлений деятельности (инвестиционно-банковское обслуживание: например, управление активами, страхование и т.д.) и расширение географического присутствия (дочерние банки) потребуют формирования новых управленческих механизмов, которые обеспечат эффективное взаимодействие различных подразделений в рамках банковской группы.

Результатом работы в этом направлении станет формирование современной, эффективной, адекватной масштабам бизнеса организационно-управленческой системы, которая позволит обеспечить резкое повышение качества обслуживания клиентов, рост управляемости и результативности Банка в целом и его отдельных подразделений.

Коллектив Банка «Александровский» был и останется основным активом и конкурентным преимуществом Банка. Масштаб и сложность изменений, которые ждут Банк в рамках реализации стратегии, потребуют приобретения коллективом новых навыков, а также изменения менталитета, ценностных установок и корпоративной культуры. В связи с этим все аспекты работы Банка со своими сотрудниками потребуют существенной модернизации и развития.

Планируемые изменения в системах, процессах и организации работы окажут существенное влияние на требования, которые Банк будет предъявлять к своим сотрудникам, и приведут к увеличению спроса подразделений на высококвалифицированные кадры, углублению специализации сотрудников и перераспределению функций между подразделениями. В частности, Банку потребуется большое количество сотрудников, обладающих навыками продаж и культурой общения с клиентами на массовом рынке, и персонал, обладающий специфическими знаниями, навыками и культурой индивидуального обслуживания (в частности, в связи с введением института клиентских менеджеров и расширением продуктовой линейки). Другим аспектом этого процесса станет усиление требований Банка к управленческим навыкам руководителей различных уровней.

Ключевой задачей является создание современной системы управления человеческими ресурсами, включающей обучение, карьерный рост, развитие навыков и самосовершенствование. Для этого Банк выстроит прозрачные и эффективные системы планирования карьеры и профессионального роста, ротации сотрудников и управления кадровым потенциалом. Это потребует формализации перспектив и условий карьерного роста для всех категорий сотрудников, формализации процедур ротации и замещения вакантных позиций (например, на основе внутренних и внешних конкурсов), существенного развития системы оценки персонала и повышения роли и значимости кадровых служб в работе Банка. В результате Банк обеспечит своим сотрудникам возможность для самореализации, максимального использования их знаний и опыта, повышения собственного профессионального уровня и ценности на рынке труда.

Одновременно повысится необходимость выстраивания более четкой структуры профессионального роста и развития, особенно для сотрудников массовых профессий. Для этих категорий профессий принципиально важным также станет повышение престижности и привлекательности данных профессий как внутри Банка, так и за его пределами.

Важной задачей является развитие внутри Банка существующих и формирование новых профессиональных сообществ, объединяющих специалистов разных уровней в рамках одного функционального направления (например, операционного блока). В рамках этих неформальных объединений будут созданы возможности для профессионального общения и обмена опытом, у каждого начинающего специалиста появится понимание конкретных целей и путей их достижения, личные авторитеты. Это создаст условия для более эффективного использования института наставничества, укрепит чувство причастности к общему делу, повысит престиж работы в Банке и на конкретном функциональном направлении.

Банку также необходимы модернизация и развитие системы обучения персонала. Будет продолжено развитие института мультипликаторов и существующей системы массового дистанционного обучения, которая будет технически модернизирована, станет комплексной и всеобъемлющей. Программы обучения будут дополнены курсами, обеспечивающими развитие не только технических, но и поведенческих навыков (например, продажи и обслуживание). Также будут подготовлены специализированные программы, поддерживающие отдельные направления преобразований (например, ПСС).

Система мотивации является важнейшим рычагом решения стоящих перед Банком задач. Ее изменения будут направлены на рост прозрачности и объективности системы оплаты труда, усиление зависимости вознаграждения от результатов работы конкретного сотрудника и углубление дифференциации в зависимости от категорий сотрудников и их личных показателей, унификации принципов материального стимулирования по всей системе Банка.

Реализация стратегии будет подкреплена распределенной по функциональным направлениям, уровням ответственности, времени и регионам системой целевых показателей, которые станут как основой для текущего бизнес-планирования, так и критериями для оценки качества работы и определения материального вознаграждения подразделений и сотрудников.

Таким образом, усилится прямая личная заинтересованность сотрудников в повышении производительности и результатах своей работы, будут созданы стимулы для самосовершенствования и развития.

Важнейшей задачей Банка является обеспечение конкурентоспособного уровня заработной платы, который будет подкреплен постоянным ростом производительности труда сотрудников и позволит обеспечить их достойный материальный достаток.

Банк также будет расширять, и совершенствовать систему нематериального стимулирования, которая в условиях роста доли высококвалифицированных сотрудников приобретает все большее значение.

Результатом предполагаемых изменений технологий и организации работы Банка станет существенный рост производительности труда и эффективности систем управления, который создаст возможности для высвобождения значительных трудовых ресурсов. Эти ресурсы будут задействованы в первую очередь для обеспечения обработки большего объема операций Банка без увеличения численности персонала, а также для улучшения качественных характеристик работы, в частности улучшения качества обслуживания и повышения объема продаж. Во многих случаях увеличение производительности труда также даст возможность оптимизировать численность персонала Банка.

Вклады населения останутся базовым источником ресурсной базы Банка, формирующим основу для развития операций долгосрочного кредитования. Привлеченные средства будут сбалансированы по источникам привлечения (средства населения, корпоративных клиентов и средства, привлеченные с российского и международных рынков).

Особое внимание Банк будет уделять формированию целевого распределения ресурсной базы по срокам до погашения. Банк будет использовать возможность привлечения средств с международных рынков в соответствии со своими потребностями в формировании долгосрочной ресурсной базы, с учетом рыночной конъюнктуры и стоимостных характеристик заимствований.

Сохранение сбалансированной структуры привлеченных средств позволит Банку «Александровский»эффективно удовлетворять повышенный спрос клиентов на долгосрочные кредиты, избегать неоправданных потерь, связанных с процентным риском и риском ликвидности.

Кредитные операции останутся одним из главных источников процентных доходов Банка. Рост доли высокодоходных кредитов населению в ссудном портфеле на пять процентных пунктов позволит компенсировать снижение доходности производительных активов, обусловленное снижением удельного веса кредитования в структуре активных операций Банка.

Применение гибкой продуктовой, процентной и тарифной политики позволит Банку избежать существенного сужения спредов по активно- пассивным операциям, связанного как с макроэкономическими тенденциями, так и с процессами удлинения сроков привлечения средств.

Банк принимает во внимание возможность увеличения расходов на формирование резерва на возможные потери по ссудам, связанного как с быстрым ростом кредитного портфеля, так и с возможным повышением уровня кредитного риска (до уровня порядка 4—5%) вследствие сокращения темпов экономического роста мировой и российской экономики. По оценкам Банка в ближайшие 2 — 3 года влияние динамики расходов по формированию резерва по ссудам на финансовый результат будет частично компенсировано соответствующим увеличением доходности активных операций и ростом спреда.

Оптимизация бизнес-процессов, штатной численности и структуры затрат позволят снизить удельный вес непроцентных расходов в совокупных расходах Банка до уровня ниже 50% даже с учетом возможного роста отчислений в резерв по ссудной задолженности.

Реализация намеченной программы потребует дополнительного объема административно-хозяйственных и капитальных затрат, которые учтены в финансовой модели Банка. Оценка совокупного объема дополнительных расходов и объемов затрат на поддержание основного бизнеса показала, что затраты на реализацию инициатив не превысят 10% совокупных административно-хозяйственных расходов и не окажут существенного влияния на позитивную динамику финансовых показателей Банка.

Дополнительный объем капитальных затрат на обеспечение модернизации филиальной сети, развитие систем автоматизации, создание сервисных центров предполагают рост нагрузки на капитал, когда доля капитальных вложений на реализацию программы достигает 25—26% всех капитальных затрат Банка. Тем не менее, Банк обладает достаточным запасом источников финансирования для успешной реализации всех намеченных проектов.

В результате внедрения инициатив в Банке на всех направлениях деятельности существенно повысится производительность труда сотрудников, что позволит оптимизировать штатную численность и повлечет за собой изменения в структуре операционных затрат.

Стабильно высокая эффективность банковской деятельности, оптимизация структуры и поступательный рост абсолютной величины финансового результата, эффективное управление административно-хозяйственными издержками, высокая лояльность клиентов окажут позитивное влияние на рыночную капитализацию и инвестиционную привлекательность Банка, позволят ему уверенно занять достойное место среди ведущих финансовых институтов.

Стратегия Банка «Александровский» направлена на развитие его огромного потенциала и реализацию уникальных возможностей, которые предоставляют российский рынок и международная финансовая система. Реализация стратегии — это исторический шанс создать великую компанию, которой могли бы гордиться не только её сотрудники и клиенты, но и вся страна. Оставаясь лидером российской финансовой системы, её надежным фундаментом, Банка «Александровский» должен сделать следующий шаг в направлении своего развития и стать одной из лучших международных финансовых компаний, чтобы внести свой вклад в формирование глобальной финансовой системы XXI века.

ЗАКЛЮЧЕНИЕ

По итогам проведенной исследовательской работы можно констатировать, что цель работы – показать возможности экономического анализа в управлении банковской деятельностью – достигнута. В процессе достижения цели был проведен подробный экономический анализ банка «Александрийский». Осуществлен данный анализ основных показателей банка на основе финансовый отчетности за 2013 год.

Проанализировав качество активов, можно сделать вывод, что банк не использует полностью свои ресурсы и качество кредитных вложений и кредитного портфеля недостаточно высокое.

Из анализа качества заемных средств можно сказать, что банк не зависит от ресурсов МБК, он эффективно использует привлеченные средства, тем самым не обладает процентным риском. Однако ориентация банка на проведение кредитных операций не преобладает, что ведет к высокой эффективности использования заемных средств по вложениям.

Оценив платежеспособность банка, можно увидеть, что банк обладает низкой ликвидностью баланса и высокой потенциальной возможностью наращивать прибыль, а так же сбалансированностью активов и пассивов баланса.

Расчет показателей финансовой устойчивости выявил, что рискованные вложения банка на 9, 3% обеспечены его собственным капиталом – это говорит о низком уровне обеспеченности и защищенности банковских операций, а также независимости ресурсной базы банка от привлеченных средств населения.

Также банк «Александрийский» имеет достаточный основной и собственный капитал. На конец года возможность банка вернуть привлеченные средства в случае не возврата кредита составляет 13%. Капитал банка на 72, 4% защищен от всех возможных рисков. Однако анализ кредитного риска показал, что банк не защищен и очень зависит от кредитоспособности заемщиков.

Проанализировав активно-пассивные операции, видно, что отношение кредитных вложений к кредитным операциям составляет 87, 7%, что говорит о высокой рискованности кредитных вложений. Следовательно, банку следует выдавать кредиты, более четко разграничивая клиентов по кредитоспособности, используя страхование и положительную кредитную историю в других банках.

В то же время работа Банка на сегодняшний день связана с рядом серьезных недостатков, без преодоления которых нельзя говорить о реализации его потенциала развития. К ним относятся:

· низкая эффективность использования двух важнейших конкурентных преимуществ Банка: сбытовой сети и клиентской базы, что связано с недостаточной организацией клиентской работы и неразвитыми навыками и системами продаж и обслуживания.

· низкое качество обслуживания с точки зрения скорости принятия решений, сложности процессов и процедур, уровня общения и взаимодействия между Банком и клиентом, а также удобства и функциональности филиалов Банка

· исключительно низкий уровень производительности труда. Поэтому показателю Банк сильно проигрывает не только банкам развитых стран (ряд которых уже пришли на российский рынок), но и банкам развивающихся рынков.

· недостаточно эффективные и затратные системы управления рисками

· слабые стороны корпоративной культуры Банка, прежде всего избыточный бюрократизм, недостаточная ответственность за итоговый результат работы Банка и качество клиентской работы, недостаточное стремление к совершенствованию и развитию.

Проведенный анализ показал, что ОАО Банк «Александровский» может значительно активизировать свою деятельности без ущерба для финансовой устойчивости и значительно повысить доходы, поскольку обладает значительным потенциалом. Поиск путей повышения эффективности деятельности банка лежит в плоскости изучения мировых тенденций развития банковского бизнеса. Можно выделить следующие мировые тенденции: развитие традиционных и внедрение новых способов и приемов взаимодействия с клиентами и оказания им банковских услуг, активизация деятельности на рынке ценных бумаг и использование современных информационных технологий. И именно внедрение и использование ОАО Банк «Александровский» системы эффективных показателей, который позволит банку в будущем перейти на качественно новый уровень предоставления банковских услуг и значительно повысить эффективность своей деятельности и свою конкурентоспособность на рынке.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации 2012.

2. Инструкция ЦБР. «О порядке регулирования деятельности банков» 2012г.

3. Акодис, И.А. Финансовый анализ деятельности банка: учебник 2009.

4. Бобин, С.С. Развитие банковской системы в России. - 2010.

5. Бобрик, М.М. Финансовая устойчивость коммерческого банка / Банковское дело. - 2011.

6. Донских, А.М.Тенденции развития банковской системы России / Банковское дело. - 2009.

7. Дроздов В. В. Экономический анализ: Практикум. - Спб.: Питер, 2012.

8. Ендовицкий, Д.А. Статистическая оценка взаимосвязи риска ликвидности и финансовой устойчивости коммерческих банков /Экономический анализ: теория и практика. - 2010.

9. Казанский, А.В. Основные принципы анализа банковской деятельности международным рейтинговым агенством / Финансы и кредит. - 2009.

10. Комплексный анализ финансово-экономических результатов деятельности банка и его филиалов/Л. Т. Гиляровская, С. Н. Паневина. - Спб.: Питер, 2013.

11. Лаврушин, О.И. Управление деятельность коммерческого банка: Учебник 2010.

12. Макаревич, Л. Модели анализа банковских активов в условиях обострения финансово-экономического кризиса /Общество и экономика. - 2014.

13. Мамаева, Д.С. Об анализе активов коммерческих банков / Банковское дело. - 2011.

14. Неретина, Е.А. Современные концепции эффективности деятельности коммерческого банка / Финансы и кредит. - 2010.

15. Овчинникова, О.П. Стандартизация деятельности коммерческого банка, имеющего филиальную сеть / Финансы и кредит. - 2015.

16. Овчинникова, О.П.Методологические аспекты экономической сущности коммерческого банка / Финансы и кредит. - 2015.

17. Пессель, М.А.Эффективная деятельность кредитных организаций - фактор системной устойчивости банковского сектора - 2012.

18. Питрушин, Р.А. Риски., учебное пособие / Под ред. Р.А. Питрушина. М.: Альбина, 2010.

19. Пронская, Н.С. Нормативы Н1.1 и Н6.1 - результат адаптации Базеля II при управлении кредитными / Банковское дело. - 2009.

20. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. - М.: ИНФРА — М, 2010.

21. Трофилова, А.А. Рейтинговая оценка состояния менеджмента коммерческого банка с помощью относительных показателей / Финансы и кредит. – 2010.

22. Ушвицкий, Л.Н. Рыночные риски коммерческих банков: методы оценки и анализа / Финансы и кредит. - 2011.

23. Шеремет А. Д. Методика финансового анализа. - М.: ИНФРА — М, 2011.

24. Щербакова, Г.Н. Основные направления экономического анализа в коммерческом банке / Банковское дело. - 2010.

25. Официальный сайт Банка России [Электронный ресурс]. Режим доступа: https://сbr.ru

26. Официальный сайт ОАО Банк «Александровский» [Электронный ресурс]. Режим доступа: https://www.alexbank.ru

27. Официальный сайт ОАО Сбербанк России [Электронный ресурс]. Режим доступа: https://sbrf.ru

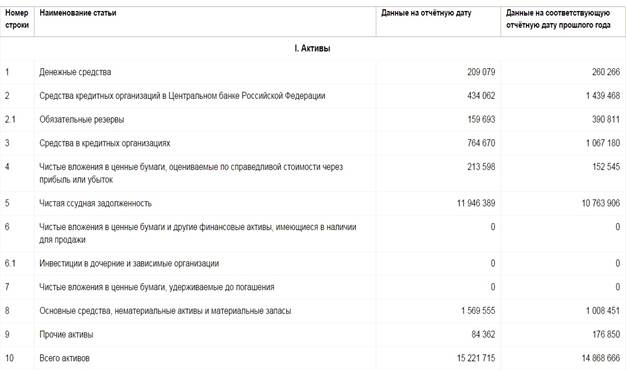

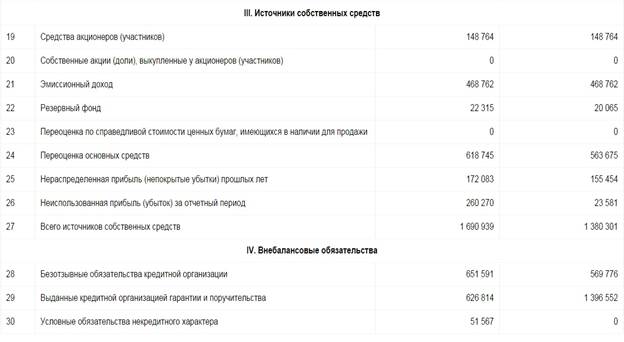

Приложение 1

БУХГАЛТЕРСКИЙ БАЛАНС НА 1 ЯНВАРЯ 2014 ГОДА БАНКА

«АЛЕКСАНДРОВСКИЙ»

Тыс. руб.

Приложение 2

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЗА 2013 ГОД БАНКА «АЛЕКСАНДРОВСКИЙ»

|

|