Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Основной капитал фирмы и его оборот

|

|

Промышленный капитал фирмы в процессе оборота проходит стадии производства и обращения. Он состоит из производительного капитала и капитала обращения. Капитал обращения включает денежный капитал и товарный капитал фирмы.

Производительный капитал включает постоянный и переменный капитал. Средства производства, в которых вещественно воплощен постоянный капитал, подразделяются на средства труда и предметы труда. Оборот различных элементов постоянного капитала происходит неодинаково.

Движение средств труда отличается от движения предметов труда по следующим признакам:

1) по характеру функционирования в процессе производства. Средства труда вещественно не входят в изготавливаемый продукт, функционируют длительное время (например, станок — 10 лет, здание — 50 лет), сохраняют свою прежнюю натуральную форму на протяжении ряда кругооборотов. Напротив, предметы труда (например, ситец, шерсть, металл) полностью потребляются в каждом кругообороте, теряют свою натуральную форму и должны быть заменены новыми;

2) по характеру перенесения стоимости. Так как средства труда функционируют в процессе производства в течение ряда лет, то их стоимость переносится на товары по частям. Если станок функционирует в течение 10 лет, а здание существует 50 лет, то ежегодно в стоимость продукции войдет 1/10 стоимости станка и 1/50 стоимости здания. Иначе обстоит дело с предметами труда. Так как сырье и материалы, топливо и энергия потребляются в каждом кругообороте полностью, то и стоимость их полностью (а не частично) переносится в стоимость готовых товаров;

3) по способу оборота капитальной стоимости. Часть капитала, затрачиваемая на покупку предметов труда, возвращается фирме в денежной форме после каждого кругооборота. Стоимость предметов труда обращается целиком в составе стоимости нового продукта. Стоимость средств труда в процессе оборота раздваивается на перенесенную стоимость, которая обращается в составе стоимости продукта, и на неперенесенную часть стоимости средств труда. Поэтому стоимость средств труда полностью возвращается фирме в денежной форме только после ряда кругооборотов;

4 по способу возобновления. Возобновление средств труда осуществляется после их полного износа из фонда возмещения через ряд кругооборотов. Предметы труда возобновляются в натуральной форме после каждого кругооборота

Соответственно этим различиям в обороте капитальной стоимости средства труда приобретают экономическую форму основного капитала фирмы, а предметы труда — эко омическую форму оборотного капитала фирмы.

На основной и оборотный капитал делится только производительный капитал. Капитал обращения на основной и оборотный капитал не делится. Но поскольку в сфере обращения в известной мере продолжается процесс производства, то здесь, наряду с капиталом обращения, существует дополнительный производительный капитал (холодильное оборудование, расфасовочные машины, хранилища, тарные материалы, транспортные средства). Этому производитель- ному капиталу и в сфере обращения также свойственно деление на основной и оборотный капитал. Но это опять-таки не капитал обращения, а производительный капитал, хотя он и находится в сфере обращения.

Фирма, кроме промышленного капитала, может иметь в собственности и непроизводственный капитал. Он оказывает косвенное влияние на процесс воспроизводства. В его состав могут входить жилые дома, больницы, здания и оборудование детских и спортивных учреждений, клубов, домов культуры, школы, рестораны, кафе, бани. Как видим, непроизводственный капитал находит материальное воплощение в объектах социальной инфраструктуры фирмы.

Определяющую роль в движении производительного капитала играет основной капитал. Основной капитал — это часть постоянного производительного капитала, выступающая в форме средств труда, которая потребляется в процессе труда постепенно, в течение ряда кругооборотов и пере носит свою стоимость на готовый продукт по частям.

Основной капитал по своей натуральной форме представлен в средствах труда. Но не все средства труда относятся к основному капиталу, а только такие, которые произведены и воспроизведены человеческим трудом. Поэтому земля, леса и другие, естественные ресурсы, как правило, не являются основным капиталом, хотя и являются средствами труда.

Основной капитал имеет денежную оценку, по которой он числится на балансах фирм. Стоимость основного капитала, выраженная в денежной форме, представляет собой основные средства фирмы. денежная оценка основного капитала позволяет проанализировать его динамику и структуру. В России стоимость основного капитала в макроэкономике в 1992 г. составила 35, 7 трлн. Руб. против 19, 3 трлн. Руб. в 1980 г.

В характеристике структуры основного капитала выделяют два подхода:

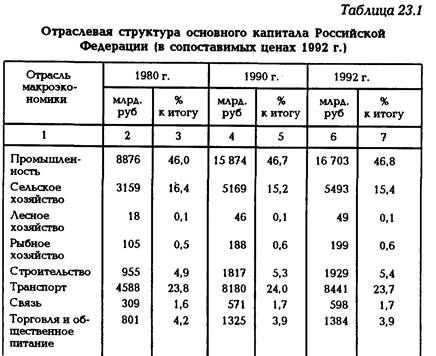

1) распределение основного капитала по отраслям макро- экономики или его отраслевую структуру (табл. 23.1);

2) соотношение различных видов основного капитала внутри отрасли или его видовую структуру (табл. 23.2).

Оборот основного капитала состоит из трех фаз: 1) из его износа, 2) амортизации, 3) из его возмещения в натуральной форме. Дадим характеристику каждой фазе оборота.

Основной капитал, функционируя в процессе производства, подвергается Физическому износу. Средства труда постепенно снашиваются и теряют потребительную стоимость. По мере этого происходит и стоимостной износ основного капитала, т. е. осуществляется процесс перенесения его стоимости на продукт в той мере, в какой он утратил свою потребительную стоимость.

Физический износ средств труда происходит двояким образом; 1) в процессе их использования, 2) в результате их бездействия. Первый вид физического износа возмещается из стоимости готового продукта. При втором виде физического износа стоимость средств труда теряется бесследно.

Физический износ имеет ряд форм: механический износ, коррозия и усталость металлов, деформация и разрушение сооружений.

Замедление физического износа осуществляется с помощью системы профилактических мероприятий: осмотров, проверки на точность, наладки, смазки, промывки узлов и деталей, а также с помощью различных видов ремонтных работ. Все это позволяет:

— избежать возможных нарушений технико-экономических качеств средств труда;

— восстанавливать потребительски свойства физически изношенного оборудования;

— удлинить сроки службы оборудования;

— повысить эффективность использования средств труда.

Основной капитал, наряду с физическим износом, подвергается и моральному износу. Моральный износ средств труда означает, что физически они еще пригодны для использования, а экономически себя уже не оправдают и нуждаются в замене. Причиной морального износа является научно-технический прогресс.

Различают два вида морального износа:

1) удешевление производства существующих машин. В результате этого находящиеся в эксплуатации машины обесцениваются. Основной капитал теряет часть своей первоначальной стоимости. Данная потеря стоимости обусловлена ростом Производительности труда в строительстве и машин В результате стоимость старых объектов, обладающих такими же характеристиками, что и новые, определяет новой стоимостью и обусловленной ею ценой. Оценка действующих средств падает до уровня, определяемого новыми ценами. Моральный износ первого вида наиболее характерен я машин, типов построек, которые уже достигли определенного совершенства и в своей основной конструкции в течение длительного времени не претерпевают серьезных изменений;

2) создание новых, более производительных машин. Машины старых образцов еще до полного физического износа заменяются новыми, более производительными. Поэтому часть стоимости старых машин теряется. Применение же устаревших машин сдерживает рост производительности труда, повышение эффективности производства в целом.

Возросшая эффективность новых машин и объектов может, складываться из ряда факторов, к которым, например, относятся: создание условий для внедрения более прогрессивной технологии, экономия производственных площадей, автоматизация управления, лучшая надежность и экономичность в эксплуатации, лучшая ремонтоспособность и техника безопасности, создание удобств для труда, повышение качества производимых изделий.

Появление более совершенных средств труда ведет к падению относительной полезности старого оборудования и зданий. Имеющаяся техника, не изношенная физически, устаревает. Стоимость старого основного капитала падает пропорционально относительному снижению их эффективности.

Второй вид морального износа действует с особой силой в первый период введения новых машин, установок, приборов. В известной мере это относится и к зданиям, в частности к новым корпусам цехов, более светлым, просторным и комфортабельным, чем старые.

Моральный и физический износ основного капитала ведет к необходимости различных оценок его объема:

1) полная или первоначальная (балансовая) стоимость основного капитала. Она представляет собой сумму всех закупленных средств труда по ценам их приобретения;

2) остаточная (чистая) стоимость основного капитала. Она равняется разности между полной стоимостью средств труда и накопленным амортизационным фондом;

3) восстановительная стоимость основного капитала. Она представляет собой оценку действующих средств труда в ценах текущего периода.

Своевременная замена устаревшей техники — обязательное условие эффективного предпринимательства. Моральный износ первого вида не отражается на сроках службы основного капитала. Второй вид морального износа связан с сокращением этих сроков. Главное средство предотвращения потерь от морального износа — более интенсивное использование оборудования, машин и сооружений. Сокращение сроков службы основного капитала, обусловленное вторым видом морального износа, должно быть учтено при расчете норм амортизации. Они должны устанавливаться на таком уровне, чтобы возмещение основного капитала обеспечивалось не ко времени их физического износа, а раньше — к моменту их вероятного морального износа.

Второй фазой оборота основного капитала является амортизация.

Амортизация есть процесс постепенного (по частям) переноса стоимости основного капитала по мере его износа на производимый продукт, превращения ее в денежную форму в целях последующего возмещения износа средств труда.

Амортизация — это та часть стоимости основного капитала, которая в меру снашивания покидает средства труда и переносится на продукт. Существует далее как часть стоимости незавершенного производства, затем как часть стоимости готовой продукции и, наконец, после реализации продукции — как денежная сумма, предназначенная для возмещения износа основного капитала. Как видим, износ и амортизация — различные процессы. Износ является пред посылкой амортизации.

для возмещения стоимости потребленных средств труда установлены нормы амортизации. Они различаются для производственных, непроизводственных и жилых зданий, дифференцированы по отдельным видам и группам средств труда. Норма амортизации определяется по формуле:

где НА — норма амортизации на год; Ф — стоимость основного капитала; Р — затраты на капитальный ремонт и модернизацию; Л — ликвидационная стоимость, т. е. выручка от продажи выбывших средств труда и лома за вычетом затрат на демонтаж; П — продолжительность (число лет) функционирования основного капитала.

Для примера можно привести следующие годовые нормы амортизационных отчислений по некоторым видам основного капитала: здания многоэтажные, каменные — 2, 4%, картофелехранилища каменные — 5, 2, мосты железобетонные — 1, 3, тракторы (М’ТЗ) 17, 5, зерноуборочные комбайны — 16, 0, плуги общего назначения — 12, 5%.

Нормы амортизации постоянно совершенствуются и поддерживаются на научно обоснованном уровне. Как занижение, так и завышение норм амортизации может нанести ущерб фирме. Завышенные нормы амортизации влекут за собой искусственное повышение издержек производства и себестоимости продукции. Занижение нормы амортизации приводят к тому, что амортизация не возмещает износ основного капитала, и фирме на реновацию приходится расходовать часть своего чистого дохода.

Амортизационные отчисления постепенно накапливаются фирмой и образуют амортизационный фонд, за счет которого осуществляется возмещение основного капитала.

Третьей фазой оборота основного капитала является возмещение.

Возмещение в натуральной форме основного капитала охватывает два этапа: 1) их капитальный ремонт или частичное возмещение; 2) их полное восстановление или реновацию.

Касаясь первого этапа, следует отметить, что различают текущий (мелкий, средний) и капитальный ремонты. Капитальный ремонт машин, механизмов, зданий, сооружений, коммуникаций может быть связан с заменой средств труда, их обновлением. Существуют две формы такой замены. Во- первых, замена отдельных элементов средств труда новыми, имеющими аналогичные характеристики. Это предполагает восстановление утраченных свойств основного капитала. Во вторых, модернизация, реконструкция производства, пред- полагающая совершенствование всей системы машин, улучшение ее технико-экономических характеристик, повышение эффективности производства.

Реновация — это обновление основного капитала, экономический процесс замещения выбывших в результате физического и морального износа средств труда новыми.

Объем реновации — это один из факторов формирования темпов и пропорций воспроизводства. При простом воспроизводстве объем реновации равен сумме амортизации. При расширенном воспроизводстве он меньше этой суммы и зависит от темпов ввода в действие новых средств труда. Вот почему возмещение основного капитала тесно связано с его накоплением, когда часть амортизационного фонда может быть использована как фонд накопления.

Возмещение основного капитала осуществляется за счет средств амортизационного фонда. Этот фонд, с одной стороны, постоянно пополняется за счет амортизационных отчислений. С другой стороны, он постоянно уменьшается, так как служит источником возмещения основного капитала. По своему экономическому назначению амортизационный фонд является источником простого воспроизводства средств труда. Однако в условиях научно-технического прогресса амортизационная сумма воплощается в большем количестве более совершенной и относительно подешевевшей техники. В этом случае амортизационный фонд становится источником увеличения основного капитала.

Расширенное воспроизводство индивидуального основного капитала осуществляется в ходе конкурентной борьбы и направлено на усиление позиций фирмы на рынке. Расширенное воспроизводство общественного основного капитала обеспечивает рост национальной экономики и повышение ее эффективности.

На темпы возмещения основного капитала большое влияние оказывает рынок. В периоды экономических подъемов происходит массовое обновление и расширение основного капитала. Фазы кризисов, наоборот, резко уменьшают потребность в дополнительных средствах труда и затрудняют финансирование. В результате образуются волны (циклы) возмещения и накопления основного капитала. Они приблизительно совпадают с периодами срока службы средств труда.

С количественной стороны возмещение основного капитала характеризуется двумя важнейшими показателями:

1) коэффициент обновления основного капитала. Он определяется по формуле:

где Кобн – коэффициент обновления; ОКн – стоимость вновь вступившего в эксплуатацию основного капитала; ОКобщ – общая стоимость функционирующего капитала;

2) коэффициент выбытия. Он определяется по формуле

Квыб = ОКвыб / ОКобщ

где Квыб – коэффициент выбытия; ОКвыб – стоимость выбывшего основного капитала.

Для фирмы большое значение имеет повышение эффективности использования основного капитала. Обобщающим показателем эффективности использования основного капитала является капиталоотдача. Она определяется по формуле:

КО = Чп / ОК,

где КО – коэффициент капиталоотдачи; Чп – величина чистой продукции фирмы; ОК – величина основного капитала фирмы.

Исчисляется и обратный показатель капиталоотдачи – капиталоемкость (КЕ):

КЕ = ОК / Чп

Капиталоотдача повышается в том случае, если производительность труда растет быстрее, чем капиталовооруженность труда. Действительно:

Чп / ОК = (Чп / Р) / (ОК / Р),

где Р – число работников фирмы.

Капиталоотдача – один из важнейших показателей эффективности функционирования фирмы. Ее рост имеет огромное значение для экономики. Чем выше капиталоотдача, тем меньше средств затрачивает фирма на возмещение основного капитала для достижения запланированного прироста продукции. Это позволяет уменьшить объем фонда накопления и увеличить размер фонда потребления.

Росту капиталоотдачи служит улучшение использования основного капитала. Оно достигается двумя путями:

1) экстенсивным путем. Это путь основан на увеличении времени использования зданий, машин и оборудования. Достигается это путем сокращения простоев, повышения коэффициента сменности, повышения степени загрузки производственных площадей станками и техникой;

2) интенсивным путем. Этот путь основан на повышении технического уровня производства и связан с увеличением степени использования основного капитала в единицу времени. Интенсификация производственной деятельности фирмы включает: а) повышение в составе основного капитала доли его активной части (машин и оборудования); б) сокращение сроков освоения вновь вводимых производственных мощностей; в) внедрение новых Технологий; г) повышение скорости работы поточных линий, конвейеров, машин и оборудования; д) научную организацию труда.

Оборот основного капитала неразрывно связан с движением оборотного капитала и капитала обращения.

|

|