Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

А.А. Соколов «Теория налогов» — М.: ООО «ЮрИнфоР-Пресс», 2003. Переложению налогов посвящен ряд теорий

|

|

Переложению налогов посвящен ряд теорий. Фундаментальное значение и в данном случае имеет учение классиков Ад. Смита и, в особенности, Рикардо. Крупный теоретический интерес представляет теория уравнительного рассеяния налогов, в свое время блестяще развитая Канаром. Наконец, большие заслуги в этом вопросе должны быть признаны за экономистами математического направления (Курно, Панталеони, Вальра, Виксель, Маршалл, Эджуорс, Браун и др.), которые, связывая теорию переложения налогов с теорией цены, пытаются подойти к изучению законов переложения налогов через изучение вызываемых налогами изменений в количественных соотношениях между опросом и предложением. Имеется еще ряд эклектических теорий, агностическая теория, отрицающая возможность разрешения этой проблемы и др. Наряду с работами, основанными на применении абстрактно-дедуктивного метода, необходимо отметить также исследования, в которых делается попытка подойти к изучению переложения налогов статистическим путем. Таково исследование Ласпейреса о влиянии отмены налога на помол и убой в городах Силезии, в которой было доказано понижение цен благодаря этой реформе, исследование Шанца о влиянии налога на пиво (на солод) в Германии, на цены пива и др. Мы не будем излагать здесь всех этих теорий, но постараемся все наиболее важные выводы, к которым пришла теоретическая мысль в интересующем нас вопросе, использовать в нашем дальнейшем изложении[63].

Проблема переложения налогов занимает некоторое особое промежуточное положение. Она находится на границе между областью чистой экономической теории и областью финансовой науки, как прикладной дисциплины. Поэтому она требует от своего исследователя, с одной стороны, хорошего знакомства с методами абстрактно-теоретического анализа, а с, другой стороны, не менее основательного знакомства с конструкцией налогов, с теорией и практикой обложения.

Под переложением налога мы понимаем такое, вызванное налогом, изменение цен товаров и услуг или такое обусловленное налогом же воспрепятствование этому изменению, при котором плательщик получает возможность в той или иной мере перенести бремя налога на других лиц, т. е. либо на своих покупателей (случай прямого переложения), либо на своих поставщиков (случай обратного переложения)[64].

Переложением налога с первого плательщика на второе лицо процесс переложения обычно не заканчивается, так как это второе лицо обычно делает попытку переложить налог на третье лицо или снова на первого плательщика, и таким образом происходит дальнейшее переложение.

Если налог влияет на цены, то это значит, что он выступает в роли особого ценообразующего фактора. Можно наметить следующие три случая или способа влияния налога на цены: 1) прямое влияние, 2) косвенное влияние и 3) отдаленное влияние. Прямое влияние выражается либо в прямом повышении продажной цены тех товаров и услуг, из выручки за которые налог уплачивается, либо в прямом понижении тех товаров и услуг, которые приобретаются плательщиком от других лиц для целей производства или потребления.

Косвенное ценообразующее влияние налога имеет место в том случае, когда изменение цен, т. е. повышение цен продаваемых или понижение цен приобретаемых товаров и услуг произошло или произошло бы совершенно независимо от налога, например, вследствие изменения конъюнктурных условий, но налог помогает цене держаться на том уровне, на котором она установилась, и на котором она не могла бы длительно удержаться при отсутствии налога (так при отсутствии налога прежняя цена давала бы такую большую прибыль, которая неизбежно вызвала бы увеличение производства и предложения данного товара).

Под понятие косвенного ценообразующего влияния налога можно, пожалуй, подвести также тот случай, когда благодаря налогу цена удерживается на прежнем уровне, несмотря на уменьшение издержек производства, если только это уменьшение издержек не связано с понижением цены приобретаемых товаров и услуг (в этом последнем случае мы имели бы дело опять с прямым влиянием налога на цены), а является, например, следствием рационализации производственного процесса[65].

Наконец, отдаленное ценообразующее влияние проявляется в тех случаях, когда вследствие той связи, которая существует между ценами отдельных товаров, налог через посредство цены облагаемого товара отдаленно влияет на цены других товаров. Например, при введении или повышении налога на водку может случиться, что население будет покупать водку по повышенной цене, но зато сократит потребление чая и сахара, вследствие чего цена чая и сахара при прочих равных условиях должна будет понизиться. В данном случае, следовательно, налог оказал бы влияние не только на цену облагаемого товара (в сторону ее повышения), но и на цену других товаров (в сторону ее понижения).

Случаи отдаленного влияния налога па цены принадлежат к числу экономических эффектов, вызываемых налогом, и должны быть приняты во внимание при изучении влияния налогов на хозяйственную жизнь. Но в теории переложения налога нам приходится иметь дело главным образом с первыми двумя случаями ценообразующего влияния налогов, т. е. со случаем прямого и случаем косвенного влияния на цены.

Все налоги как перелагаемые, так и неперелагаемые по общему правилу уплачиваются из цен за продаваемые товары, вещи и услуги. Исключение из этого правила может иметь место только в тех случаях, когда налог выплачивается из такого дохода или такого прироста имущества, которые не возникают непосредственно из процесса ценообразования. Так, например, если налог уплачивается из денежных сумм, полученных в наследство или представляющих собой находку и т. д., или если он уплачивается из прежних денежных сбережений плательщика, или из таких доходов, как доход пенсионера, то во всех этих и подобных случаях налог не связывается непосредственно с процессом ценообразования и не уплачивается непосредственно из цены[66]. Другим примером уплаты налога не из цены может служить тот случай, когда налог падает на такие доходы производного характера, как налоговые доходы государства и других органов публично-правового характера, тоже, как известно, выступающих иногда в роли субъектов обложения (например, при покупке всякого рода товаров и материалов для нужд армии и флота, при покупке канцелярских принадлежностей для учреждений и т.п., когда всем этим органам публично-правового характера тоже приходится брать на себя ту или иную долю перелагаемых налогов, ложащихся в данном случае на обобществленное потребление). Правда, и в указанных случаях связь доходов или приращений имущества с процессом ценообразования все же сохраняется, так как, если денежные налоговые доходы государства возникают не на основе продажи благ и услуг, то у плательщика налога доходы по общему правилу возникают, именно на этой основе, т. е. в прямой связи с процессами ценообразования; если денежные суммы, полученные по наследству, не возникают непосредственно из продажи благ и услуг у наследника, то у наследодателя они возникали по общему правилу, именно, таким образом; доход пенсионера мы можем рассматривать, как продолжение платы за прежде оказанную услугу и т. д. Однако здесь нет прямой непосредственной связи с процессом ценообразования. Но если оставить в стороне эти немногие исключения, то нужно придти к выводу, что налоги по общему правилу уплачиваются из цен. Можно также сказать, что за исключением того случая, когда налоги уплачиваются из имущества или капитала, они по общему правилу уплачиваются из той части цены, которая составляет чистый доход или чистую прибыль плательщика, и, следовательно, уменьшают тот текущий чистый доход, или ту текущую чистуюприбыль плательщика, которую он получил бы, если бы налог не взыскивался, а все остальные условия, сложившиеся при действии налога (размер спроса и предложения, цена) остались бы прежними.

Таким образом как переложенные, так и непереложенные налоги по общему правилу уплачиваются из цен. Но разница между ними заключается в том, что перелагаемые налоги являются фактором, влияющим на цены. Неперелагаемые же налоги не влияют на цены, хотя и уплачиваются тоже по общему правилу из цен. Другими словами, это значит, что уплата налога из цены товара и переложение налога — это вовсе не одно и то же[67].

Из изложенного видно, что теория переложения налогов, которую можно было бы назвать также теорией окончательного распределения налогового бремени, есть лишь часть теории цены, а вместе с тем, следовательно, и теории распределения (поскольку процесс распределения в основном регулируется процессом ценообразования). Но задача ее заключается не в том, чтобы воспроизводить общую теорию цены и общую теорию распределения, а в том, чтобы выяснить роль и значение налога, как особого ценообразующего фактора, видоизменяющего сложившиеся до него рыночные отношения и влияющего на распределение национального дохода.

Как известно, сумма ущерба налогоплательщика не исчерпывается суммой уплаченного им налога. Плательщик обычно наряду с этим несет еще и другие потери (см. об этом ниже в лекции о тяжести обложения). Но в теории переложения правильнее учитывать только сумму налога. Если, например, до введения налога цена товара составляла 1 руб., а после введения налога в размере 20 коп. она, именно под влиянием этого обстоятельства, повысилась до 1 руб. 20 коп., то мы должны считать, что налог переложен полностью. Правда, несмотря на переложение налога полностью или даже с известной к нему надбавкой, материальное положение плательщика может все же ухудшиться вследствиесокращения сбыта и связанной с этим необходимости сокращения производства. Больше того, этот случай должен даже являться общим правилом. В самом деле, при каких условиях цена может повыситься на сумму налога без сокращения производства и сбыта? Очевидно, лишь при столь благоприятной рыночной конъюнктуре, при которой цена все равно поднялась бы и при отсутствии налога. Но, именно при этих условиях, налог является скорее простым вычетом из цены, чем фактором, влияющим на цену (его ценообразующее влияние, да и то лишь косвенное, проявляется в этих случаях лишь в той мере, в какой он препятствует падению цены). В тех же случаях, когда налог оказывает прямое ценообразующее влияние, т.е. сам вызывает повышение цены, это при данном размере спроса не может не сопровождаться сокращением сбыта, а вместе с тем, следовательно, и сокращением производства. Сокращение же производства и сбыта обычно приводит к уменьшению прибыли предпринимателя. Это с особой ясностью будет показано ниже на примере налога, падающего на продукцию монополиста, так как прибыль монополиста после введения обложения неизбежно понижается, хотя бы цепа и повысилась на всю сумму налога. Все-таки и в этом случае нужно считать, что налог был переложен, так как ту прибыль, которую монополист будет получать после введения налога, следует сравнивать не с той прибылью, которую он получал до введения налога, а с той прибылью, которую он получил бы, если бы после введения налога он уплачивал налог, не повышая цены на свой товар.

Что может служить критерием при распознавании того, переложен налог или не переложен?

Вопрос этот решается далеко не легко и не просто.

На первый взгляд могло бы казаться, что наилучшим критерием в данном случае служит движение цены. Если после введения налога цена товара повысилась на всю сумму налога или на ту или иную ее часть, то это, казалось бы, означает, что налог полностью или, по крайней мере, отчасти переложен. Если цена осталась прежней, а тем более, если она понизилась, то отсюда, казалось бы, с несомненностью вытекает, что налог не переложен.

Однако движение цены вовсе не является таким бесспорным критерием в данном случае. Дело в том, что при перемене конъюнктуры цена может повыситься совершенно независимо от налога, когда, следовательно, налог играет лишь косвенную ценообразующую роль. С другой стороны, неизменность цены еще не доказывает непереложенности налога, так как налог мог быть переложен, но это не повело к повышению цены вследствие сокращения издержек производства.

Из сказанного, пожалуй, мог бы быть сделан тот вывод, что для того, чтобы доказательство переложепности или непереложенности налога было теоретически бесспорно, оно должно основываться на сопоставлении той цены, которая сложилась при действии налога, с той ценой, которая сложилась бы при отсутствии налога.

Но такой метод доказательства переложенности или непереложенности налога представляется явно неосуществимым. В самом деле, сопоставление действительной цены с той ценой, которая существовала бы при наличности налога (если его фактически нет) или при отсутствии налога (если он фактически существует), неизбежно носило бы гадательный характер.

Кроме того, делать такие сопоставления было бы и неправильно, так как налог нередко приводит к повышению цены через сокращение производства, а сокращение производства при известных условиях может приводить к изменению себестоимости, ее повышению или понижению.

Ввиду этого практически приходится исходить из того, что если после введения налога цена товара повысилась, то, значит, налог полностью или в той или иной части переложен, хотя это повышение цены в отдельных случаях, быть может, должно было бы быть вменено не налогу, а действию других причин, в силу которых оно все равно должно было бы произойти и при отсутствии налога. Но, идя на такое упрощение вопроса, в силу необходимости мирясь с ним, мы должны помнить, что мы не доводим здесь своего анализа до конца.

Все это говорит о том, что движение цен не является тем признаком, на основании которого мы можем безошибочно судить о переложепности или неперсложенности налога. Критерий этот очень важен, но он не разрешает всей проблемы, и мы не можем руководиться только им одним.

Вторым показателем переложенности налога служит рост производства, сбыта и потребления товаров. В самом деле, если производство, сбыт и потребление облагаемого товара растут, то это свидетельствует о том, что для данного товара сложилась благоприятная конъюнктура, а благоприятная рыночная конъюнктура всегда содействует переложению налогов. Однако и этот критерий является недостаточным, так как производство, сбыт и потребление могут расширяться, именно, вследствие неполной переложенности налога, т.е. вследствие того, что предприниматель находит для себя более выгодным, в целях дальнейшего расширения производства и сбыта, взять часть налога на себя. Известно ведь, что масса прибыли может возрастать при уменьшении прибыли на единицу продукции.

Третьим критерием, тесно, впрочем, связанным с двумя первыми, может служить понятие условно нормальной прибыли предприятия. В капиталистических странах в каждый данный момент существует определенная высота процента на капитал. Процент на капитал — это есть такая величина, которая вырабатывается самой жизнью и которая поэтому поддается более или менее точному определению.

Что касается прибыльности предприятий, то нормально она должна превышать процент на капитал (так как в состав прибыли, кроме платы за услуги капитала, должно входить и вознаграждение предпринимателя). Поэтому мы можем признать только те предприятия работающими достаточно успешно, которые приносят прибыль, несколько превышающую обычный процент на капитал или, по крайней мере, не опускающуюся ниже этого процента. Вот эту прибыль, близко примыкающую к понятию обычного процента на капитал, мы и можем признать условно-нормальной. Как выше было указано, это понятие условно-нормальной прибыли может служить нам весьма полезным критерием в теории переложения налогов. В самом деле, если предприятие, несущее тот или иной налог, покрыло все свои издержки и дало нормальную прибыль (в указанном сейчас смысле), то во многих случаях это означает, что ему удалось переложить налог на потребителей. Другими словами, признаком, свидетельствующим о том, что налог переложен, может служить наличность нормальной прибыли.

Преимущество этого последнего критерия заключается в том, что он требует сопоставления фактической прибыли не с той прибылью, которая была бы получена при отсутствии налога (если бы это было так, то применение этого второго критерия наталкивалось бы на те же затруднения, как и применение первого критерия)} а именно с нормальной прибылью, т.е. с величиной, хотя тоже не очень определенной, но все же более объективной и реальной, чем гипотетически исчисленная прибыль, которая могла бы получиться при отсутствии налога, т.е. в условиях нереальной для данного момента обстановки. Но все-таки и этот последний критерий, как мы сейчас увидим, может иметь лишь условное значение.

Прежде всего, поскольку этот критерий связан с понятием прибыли, постольку он может быть применен лишь к предприятиям, в которые вложен тот или иной капитал, но не может быть применен к тем отраслям деятельности, в которых капитал не участвует. В частности, он не может быть применен к таким доходам, как заработная плата рабочих, жалованье служащих и т.п., т.е. к доходам, возникающим на основе продажи рабочей силы или личных услуг без какого-либо участия капитала.

Кроме того, критерий условно-нормальной прибыли представляется недостаточным и в других отношениях. Следующие соображения могут подтвердить это.

Пусть мы имеем два предприятия, № 1 и № 2, приблизительно одинакового размера, действующих в одной и той же отрасли производства и торговли, при одинаковых условиях конъюнктуры. Пусть оба эти предприятия после введения налога в целях переложения его повысили цену на всю сумму налога. Но пусть тем не менее одно из этих предприятий дало значительную прибыль, а другое не только не дало никакой прибыли, но даже принесло убыток вследствие какого-либо неблагоприятного стечения обстоятельств, например, вследствие банкротства должников и т.д. Спрашивается, является ли это обстоятельство, т.е. убыточность одного из этих предприятий, доказательством того, что оно не переложило налог? Очевидно, нет. В приведенном сейчас примере (а подобные случаи постоянно имеют место в действительности) отсутствие такой прямой связи между прибыльностью или убыточностью предприятия и переложением налога выступает с полной ясностью.

Возьмем теперь другой, менее простой случай. Пусть мы имеем два предприятия, действующих в одной и той же отрасли производства или торговли, при одинаковых условиях конъюнктуры, но не одинаковых по своим размерам: одно крупное, а другое мелкое.

Пусть далее крупное предприятие может, не уменьшая размеров своей прибыли, продавать свои товары по 1 руб. за одну товарную единицу, а мелкое предприятие, если бы оно давало прибыль, достаточную для нормальной оплаты личного труда предпринимателя и его семьи, должно было бы продавать каждую товарную единицу до 1 руб. 05 коп. Положение такого мелкого предприятия было бы, очевидно, весьма затруднительно, и оно могло бы выдерживать конкуренцию с крупным предприятием (если оно вообще еще могло выдерживать ее) лишь за счет недостаточной оплаты личного труда предпринимателя и его семьи.

Предположим теперь, что оба эти предприятия подпадают под налог, исчисляемый, скажем, в размере 3% с их оборота, и предположим также, что рыночные условия позволят поднять цену товара на все 3%.В таком случае мы могли бы, очевидно, считать, что налог переложен. Однако, несмотря на переложение налога, положение мелкого предприятия по-прежнему оставалось бы тяжелым, так как конкуренция крупного предприятия по-прежнему не позволяла бы ему переложить всех своих издержек на потребителя. Возможно, что мелкому предприятию в конце концов пришлось бы закрыться, но так как это должно было бы произойти и независимо от налога, то вряд ли было бы основательно вменять этот факт, т.е. закрытие мелкого предприятия, влиянию налогового фактора.

Аналогичное положение вещей мы имеем также и в том случае, если одно предприятие после введения налога понизило свои издержки производства настолько, что это позволило ему не повышать цену на товар, или хотя и повысить ее, но не на всю сумму налога, тогда как другое предприятие не сумело этого достигнуть. В результате положение этого второго предприятия должно будет резко ухудшиться. Но так как это, вероятно, произошло бы и независимо от налога, то вряд ли было бы основательно это ухудшение в положении второго предприятия приписывать действию налогового фактора. Налог — самое большее — послужил в данном случае только толчком к изменению прежних экономических отношений, но не причиной этого изменения.

По этим же соображениям не всегда доказательством непереложения налога служит также и тот факт, что налог лег на имущество или капитал. Мы знаем, что при известных условиях налог, если он не остается в безнадежной недоимке, ложится на капитал или имущество плательщика. Так, например, если крестьянину приходится для уплаты налога продавать лошадь, необходимую ему для ведения хозяйства, то мы можем сказать, что в данном случае налог лег на капитал. Или если домовладелец вынужден из-за уплаты налога отказаться от необходимого ремонта дома, то здесь мы также имеем тот случай, когда налог уплачивается за счет проедания имущества. То же самое имеет место в том случае, когда налог уплачивается за счет израсходования прежних натуральных или денежных запасов, т.е. если, например, плательщику приходится из-за налога расходовать ранее накопленные денежные суммы или пускать в ход накопленные прежде натуральные запасы (хлеба, одежды, белья и т.п.), а именно, либо прямо распродавать их, либо обращать их на свое текущее потребление взамен приобретения новых товаров, и таким путем выручать (от продажи) или освобождать (благодаря сокращению расходов на новые покупки) известную сумму денежных средств, необходимую для уплаты налога. Налог неизбежно должен ложиться на имущество или капитал в тех случаях, когда сумма налога превышает сумму чистого дохода плательщика. Налог должен упасть на имущество или капитал также в том случае, если вместе с остальными расходами плательщика он превысит сумму чистого дохода. Служат ли, однако, и могут ли служить факты этого рода доказательством того, что налог не был переложен? Если и служат, то не вполне.

В самом деле, если даже плательщику действительно пришлось реализовать часть своего имущества для уплаты налога, то может еще возникнуть спор из-за того, что повлекло за собой растрату имущества — налог или другие расходы плательщика. Даже в том случае, когда продажа той или иной части имущества происходит из-за того, что сумма налога превышает сумму чистого дохода плательщика, растрату имущества вряд ли можно безоговорочно приписывать действию налога, так как незначительность прибыли может объясняться не тем, что не удалось повысить цены в целях переложения налога, а неумелым ведением хозяйства, стечением каких-либо неблагоприятных случайностей и т.д.

Налоги нередко являются тем козлом отпущения, на который сплошь и рядом валят последствия бесхозяйственности или неумелого ведения дела. Но такая точка зрения представляется, несомненно, неправильной. Вот почему в теории переложения нам нужно исходить из предпосылки, что в данном предприятии издержки производства являются более или менее нормальными. В самом деле, ведь если издержки производства в каком-либо предприятии чрезмерно велики, и оно вследствие этого дает убыток, тогда как ряд других аналогичных предприятий, работающих в аналогичных условиях и продающих товары по тем же ценам, по каким продает первое предприятие, несмотря на уплату налога, дают прибыль, то какое же имеется у нас основание говорить, что налог данным предприятием не переложен, раз всеми другими предприятиями он переложен?

Таким образом при изучении процесса переложения налогов мы должны столкнуться с понятием условно-нормальных издержек производства и условно-нормальной прибыли. Однако найти точное количественное выражение для этих понятий весьма не легко, так как издержки производства постоянно меняются в зависимости от ряда условий (стоимость материалов производства, размер производства, состояние технического оборудования и пр.), точно так же и прибыльность предприятий колеблется по отдельным отраслям торговли и промышленности.

Во всяком случае представляется совершенно очевидным, что убыточность одного или нескольких предприятий еще не служит доказательством того, что налог не переложен, если наряду с ними имеется ряд других аналогичных предприятий, которые, продавая товары по тем же ценам и уплачивая налог, тем не менее приносят достаточную прибыль. Убыточность одного или нескольких предприятий только в том случае служила бы доказательством непереложенности налога, если бы в группе предприятий данного рода и вида эти предприятия являлись бы средними по своей производительности, т.е. работающими с средними издержками производства и достигающими средней прибыли. Но так как средняя группа, предприятий по общему правилу охватывает весьма значительное количество предприятий, то можно также сказать, что лишь массовая низкая прибыльность или массовая убыточность большого числа аналогичных предприятий, работающих примерно при одних и тех же условиях и приблизительно со средними издержками производства, может служить доказательством непереложенности налога.

В дополнение к сказанному необходимо пояснить, что нужно разуметь под аналогичными предприятиями. Под аналогичными предприятиями нужно разуметь прежде всего предприятия одного рода или вида производства и торговли, например, каменноугольные предприятия, хлопчатобумажные фабрики, мануфактурная торговля, обувная торговля и т. д. При желании эту классификацию можно, конечно, делать все более дробной и детализированной. В связи с этим возникает также вопрос, уже затронутый выше, о том, можно ли в одну группу предприятий данного рода и вида включать как крупные, так и мелкие предприятия. Правильнее было бы относить к одной группе и те, и другие, так как иначе возникает опасность, что влиянию налога будет приписано то, что в действительности является следствием невыгод мелкого предприятия.

Так как, далее, мы знаем, что прибыльность довольно значительно колеблется по отдельным отраслям торговли и промышленности, и эти различия в уровне прибыльности носят довольно устойчивый характер, то было бы, пожалуй, опять-таки правильнее при изучении процессов переложения брать отдельные средние по отдельным отраслям торговли и промышленности, а не одну общую среднюю. Но тогда мы лишились бы такого более устойчивого критерия, каким является средний процент на капитал.

С указанными выше коррективами рассматриваемый здесь критерий, т.е. наличность или отсутствие условно-нормальной прибыли, может, несомненно, оказаться более или менее полезным при изучении процессов переложения. Однако и в таком исправленном виде он все же представляется недостаточным и нуждается в дальнейшем ограничении. Так, этот критерий может приводить к неправильным заключениям во всех тех случаях, когда нам приходится иметь дело с предприятиями, прибыль которых в силу тех или иных причин превышает нормальный уровень. Представим себе, что предприятие, дающее сверхнормальную прибыль, будет вынуждено весь налог или ту или иную часть его покрыть за счет излишка прибыли. Вследствие этого прибыль такого предприятия уменьшится. Однако возможно, что она все же будет не ниже, а, может быть, даже и выше условно-нормальной. Тогда, применяя указанный выше критерий, мы могли бы на основании этого сделать тот вывод, что предприятие переложило налог, включив его в цену товара; между тем как в действительности предприятие уплатит налог за счет излишка прибыли, цена же товара останется прежней.

Из сказанного следует, что у нас нет таких критериев, с помощью которых мы могли бы безошибочно устанавливать факт переложенности или непереложенности налога. Ни движение цен, ни рост производства и потребления, пи наличность условно-нормальной прибыли не являются такими критериями, которые позволяли бы нам полностью разрешить этот вопрос. Но все эти критерии полезны и до известной степени корректируют друг друга.

Из сказанного вытекает далее та методология, которая должна применяться при изучении проблемы переложения налогов. Так как на практике действие налогового фактора всегда переплетается с действием других факторов и не может быть изолировано, то только абстрактно-дедуктивный и метод может в данном случае привести нас к точным выводам.

В чем же заключается сущность абстрактно-дедуктивного метода в его применении к исследованию переложения налогов? Сущность этого метода заключается в том, что мы, исследуя вопрос о переложении налогов, исходим из некоторых гипотетических предпосылок или условий, позволяющих нам изолировать действие налогового фактора. Так, мы предполагаем прежде всего, что все тс условия, под влиянием которых установилась цена данного товара до введения налога (размер спроса, издержки производства и размеры предложения), оставались бы неизменными, если бы налог не внес пертурбации во все эти отношения. Другими словами, мы в данном случае предполагаем, что все остальные условия остаются неизменными (предпосылка ceteris paribus), и все изменение заключается лишь в появлении нового фактора — налога. Таким путем мы мысленно изолируем действие налогового фактора и получаем возможность делать заключение, что все те изменения, которые при этих условиях должны будут произойти в цене товара, должны быть приписаны влиянию налога.

Далее, в таком абстрактно-теоретическом анализе переложения налогов мы всегда предполагаем определенную эластичность спроса и предложения, а также определенную зависимость сбыта от цены товара. Мы предполагаем, что повышение цены на 1 руб. или на 1 коп. обязательно вызывает определенное уменьшение, а понижение цены на 1 руб. или на 1 коп. обязательно вызывает определенное повышение сбыта товара, точно выраженное в определенном количестве товарных единиц.

Что касается предпосылки относительно эластичности предложения, то она, в свою очередь, опирается на предпосылку мобильности производственных средств. Так как эта последняя предпосылка играет в исследовании переложения налогов роль весьма важного методологического приема, то здесь необходимо несколько подробнее раскрыть ее содержание и ее методологическое значение.

При изучении вопроса о переложении налогов в его абстрактно-теоретической постановке мы можем исходить либо из предпосылки полной мобильности (подвижности) производственных средств, либо, наоборот, из предпосылки полной иммобильности (неподвижности) этих последних. Так как трудно сказать, какая из этих предпосылок в большей степени соответствует действительности, то мы в нашем теоретическом анализе можем с одинаковым правом отправляться как от той, так и другой. Но нужно, чтобы исходным пунктом всех наших рассуждений служило одно из этих крайних положений, так как только при этом условии наши выводы получат достаточную точность и определенность.

Само собой разумеется, однако, что поскольку ни одно из этих двух крайних положений в полной мере не соответствует действительности, постольку и выводы, полученные с помощью применения того или другого из них, нуждаются в соответствующих ограничениях и поправках. В некоторых лее случаях прямо полезно предполагать, что нет ни полной мобильности, ни полной иммобильности производственных средств[68].

Заметим, что если бы предпосылка полной мобильности производственных средств вполне соответствовала действительности, то в таком случае прибыль во всех областях хозяйственной деятельности не могла бы отклоняться от средней нормы, а вместе с тем и переложимый налог должен был бы равномерно распределяться между всеми доходами.

Но предпосылка абсолютной мобильности производственных средств не соответствует в полной мере действительности. Нельзя сказать, чтобы она совершенно не соответствовала ей, так как известная подвижность производственных средств, несомненно, существует. Если использование основного капитала (например, паровозов, вагонов и т.п.) для каких-либо других целей не всегда оказывается возможным (всегда возможна, конечно, продажа соответствующего предмета на слом, но это не есть рациональное решение вопроса), то перенесение оборотных средств в другие отрасли хозяйственной деятельности представляется гораздо более осуществимым, а, кроме того, выравнивание прибыли может совершаться путем соответствующего распределения новых капиталов, т.е. путем прекращения их притока в менее выгодные отрасли и направления в отрасли более выгодные.

Таким образом, известная подвижность производственных средств существует, но она не является полной, ввиду чего и ряд вытекающих из нее выводов нуждается в существенных ограничениях.

При этом необходимо избегать еще одной ошибки, в которую можно впасть при применении предпосылки мобильности производственных средств. Если мы исходим из этой предпосылки подвижности производственных средств (все равно полной или ограниченной), то мы не должны забывать того, что производственные средства, перенесенные в какую-либо другую отрасль, вступают там в работу, т.е., с одной стороны, влияют там на размеры продукции и на цены (в сторону их понижения), а, с другой стороны, вырабатывают какой-то доход. Поэтому перед предпринимателем после введения налога может открыться возможность, сокративши производство и добившись повышения цены в прежнем предприятии, перенести часть производственных средств в другие отрасли хозяйственной деятельности в целях извлечения оттуда некоторого добавочного дохода.

Возможность и выгодность указанной сейчас комбинации, т.е. сокращения производства в данном предприятии и перенесения той или иной части производственных средств в другие отрасли, не исключается и при монополии. В самом деле, в условиях частнокапиталистического строя мы не можем мыслить себе такой монополии, которая охватывала бы собой все отрасли хозяйственной деятельности. Даже в СССР не существует такой всеобъемлющей монополии. Следовательно, в теории переложения налогов мы должны рассматривать монопольное предприятие, как единичное предприятие или как группу предприятий, существующих наряду с другими единичными предприятиями или группами предприятий как монопольного, так и немонопольного характера. Ввиду этого, изучая переложение налога в условиях монополии, мы должны иметь в виду, что если налог очень резко уменьшает излишек монопольной прибыли, то при этих условиях для монополиста может оказаться выгодным сократить производство в своем предприятии в целях повышения цены товара, а часть производственных средств перенести в другие, достаточно рентабельные предприятия, которые будут давать ему добавочный доход (в дополнение к прибыли по монопольному предприятию).

Кроме указанных сейчас предпосылок, мы можем при исследовании переложения налогов делать и другие условные допущения. Так, например, принимая ту или иную степень эластичности спроса, мы можем исходить из допущения, что сумма денежных средств, обращаемых населением па покупку данного товара, остается неизменной. Если до введения налога население расходовало на покупку какого-либо товара, скажем, 100 млн. руб., то и после его введения оно продолжает расходовать столько же, не увеличивая этой суммы, но и не уменьшая ее. Такое допущение не представляется невероятным, так как, если раньше при более полном удовлетворении данной потребности население соглашалось расходовать на данный товар 100 млн. руб., то не совсем понятно, почему теперь, когда из-за повышения цены ему придется сократить свое потребление, оно будет расходовать на него меньше. Таким образом, предпосылку о неизменности суммы спроса в ее денежном выражении нужно признать достаточно правдоподобной. А между тем, если мы будем в своем анализе исходить из этой предпосылки, то многие вопросы, относящиеся к теории переложения налогов, как будет показано дальше, получат существенно иное освещение.

Таковы те важнейшие методологические приемы и допущения, которые применяются или могут применяться при абстрактно-теоретическом исследовании переложения налогов.

При необычайной сложности экономических отношений и их неразрывной взаимной переплетенности абстрактно-дедуктивный метод является тем необходимейшим орудием, без которого мы были бы совершенно не в состоянии уловить среди хаоса явлений даже хотя бы основных тенденций в переложении налогов. В этом заключается огромное научно-практическое значение этого чрезвычайно тонкого и острого метода. Но, будучи чрезвычайно полезным и необходимым, он в то же время имеет свои слабые стороны и свои границы. Прежде всего выводы, полученные с помощью абстрактно-дедуктивного метода, всегда покоятся на дедукции, которая легко может оказаться ошибочной. Исследователю может казаться, что при данной совокупности условий должен непременно наступить такой-то результат, а в действительности этого результата, может и не получиться, потому что исследователем не была предусмотрена вся цепь взаимодействий и последствий, возникающих в предположенной им хозяйственной обстановке под влиянием налога, или потому, что неверна была сама сделанная им логическая дедукция. Вследствие этого все выводы, полученные путем абстрактно-теоретического анализа, нуждаются в проверке на конкретно-эмпирическом материале. Во-вторых, и по существу дела выводы, добытые этим путем, могут иметь лишь условное значение (несмотря на их точность при гипотетической постановке вопроса). В самом деле, выводы эти могут говорить лишь о том, что при известных предпосылках должен наступить определенный результат. Однако, когда мы приступаем к изучению вопроса в данной конкретной обстановке, то всегда может оказаться, что предположенных нами посылок нет налицо, или хотя они и существуют, но в ином виде и в ином сочетании друг с другом, почему добытые с помощью их выводы оказываются неприложимыми или не совсем приложимыми к действительности.

Таким образом абстрактно-теоретический анализ может вскрыть лишь основные тенденции в переложении налогов, но он не может дать определенного ответа на вопрос о том, перелагаются ли данные налоги в данной конкретной обстановке или не перелагаются и, если перелагаются, то в какой мере. Для получения ответа на этот последний вопрос необходимо изучение конкретных условий действительности, необходима постановка статистических исследований.

Это показывает, что при изучении переложения налогов необходимо пользоваться не только абстрактно-дедуктивным, но и эмпирико-статистическим методом. Задача эмпирико-статистических исследований по данному вопросу должна заключаться в изучении движения цен обложенных товаров, в изучении строения этих цен (анализ элементов себестоимости), в изучении динамики производства и потребления, в изучении движения прибыли, а также в исследовании общего экономического положения обложенных предприятий.

Эмпирико-статистические исследования такого рода представляются, несомненно, весьма полезными и необходимыми. Однако шаткость и условность тех критериев переложимости налогов (движение цены, динамика производства и потребления, движение прибыли), которыми только и можно в данном случае руководиться, при невозможности изолировать действие налогового фактора, заставляют думать, что разрешить проблему переложения налогов статистическим методом никогда не удастся. Статистический метод в данном случае должен дать еще менее удовлетворительные результаты, чем абстрактно-дедуктивный метод. Поэтому его роль в изучении переложения налогов может быть только подсобная. Статистические исследования нужны главным образом для проверки выводов абстрактно-теоретического анализа в их применении к конкретной экономической обстановке. Сами же по себе они не могут разрешить проблемы.

Пансков В.Г., Князев В.Г. Налоги и налогообложение: Учебник. — раздел 2 глава 3 «Взаимосвязь налогов с другими экономическими инструментами»

«Взаимосвязь налогов с другими экономическими инструментами»

Независимо от типа экономических систем – развитая рыночная экономика, смешанная, переходного периода или другая – налоги тесно взаимосвязаны со всем комплексом экономических инструментов управления и регулирования: ценами, процентом, доходами, амортизацией, заработной платой и др. Естественно, что для повышения эффективности налоговой системы и других экономических инструментов необходимо учитывать их взаимосвязь, последствия от внесения изменений в элементы управления экономикой.

Взаимосвязь между налогами и ценами. Наиболее тесная взаимосвязь и взаимодействие наблюдаются между налогами и ценами. Рассматривая российскую практику, следует отметить, что существуют серьезные различия в механизме взаимосвязи цен и налогов в условиях плановой экономики и экономики переходного периода.

В условиях плановой экономики наиболее тесное взаимодействие цен и налогов наблюдалось в процессах распределения и перераспределения чистого дохода.

Из представленных в табл. 1 данных видно, что до введения в 1992 г. налоговой системы в доходах консолидированного бюджета превалировали поступления налога с оборота и платежи из прибыли. Соответственно в структуре цены, кроме себестоимости, важную роль играли налог с оборота и прибыль предприятий и сбытовых организаций.

Таблица 1

Структура доходов консолидированного бюджета [69] %

| Доходы | Годы | |||||||

| 1995[70] | ||||||||

| Всего | 100, 0 | 100, 0 | 100, 0 | 100, 0 | 100, 0 | 100, 0 | 100, 0 | 100, 0 |

| в том числе: | ||||||||

| налог с оборота | 26, 0 | 32, 7 | 36, 1 | 37, 1 | 32, 6 | 23, 3 | - | - |

| платежи государственных предприятий и организаций из прибыли | 29, 1 | 24, 6 | 22, 6 | 21, 2 | 19, 6 | - | - | - |

| государственные налоги из прибыли | 10, 4 | 10, 7 | 10, 4 | 9, 4 | 10, 7 | 13, 3 | - | - |

| налог на прибыль | - | - | - | - | - | 29, 6 | 29, 4 | 26, 9 |

| налог на добавленную стоимость | - | - | - | - | - | - | 37, 5 | 21, 9 |

| подоходный налог с физических лиц | - | - | - | - | - | - | 8, 1 | 8, 3 |

| от внешнеэкономической деятельности | - | - | - | - | - | 2, 5 | 8, 8 | 5, 3 |

| акцизы | - | - | - | - | - | - | 4, 0 | 5, 5 |

| платежи за пользование недрами и природными ресурсами | - | - | - | - | - | - | 1, 9 | 2, 0 |

| отчисления в бюджет на покрытие затрат по геологоразведочным работам | - | - | - | - | - | - | 1, 4 | - |

| земельный налог | - | - | - | - | - | - | 1, 3 | 0, 7 |

| от приватизации | - | - | - | - | - | - | 1, 2 | 1, 3 |

| прочие доходы | 34, 4 | 32, 0 | 30, 9 | 32, 3 | 37, 1 | 31, 3 | 6, 4 | 28, 1 |

Структура цен. Рассмотрим структуру оптовых цен в промышленности 1965-1988 гг. Из представленных в табл. 2 данных видно, что за эти годы произошли серьезные изменения в структуре цен, при этом наиболее существенные изменения - в чистом доходе, отражаемом в ценах в форме прибыли и налога с оборота. Так, доля прибыли в 1965 г. составляла в оптовой цене промышленности 9, 4%, а налога с оборота -15, 9%, в 1988 г. это соотношение составило соответственно 15, 3 и 11, 5%. Таким образом, за рассматриваемый период в целом по промышленности удельный вес прибыли в цене возрос на 5, 9 пункта, а налога с оборота, напротив, снизился на 4, 4 пункта. Аналогичная тенденция была и в изменениях структуры денежных накоплений. Существенные изменения в структуре цен происходили и по группам отраслей. Следует отметить, что структура цен в легкой и пищевой промышленности разительно отличалась от структуры цен в тяжелой промышленности. Главное различие состояло в том, что в легкой и пищевой промышленности была чрезмерно гипертрофирована роль налога с оборота. Несмотря на то, что за рассматриваемый период было сближение структур цены в этих отраслях, различия все-таки сохранились.

Таблица 2

Структура оптовых цен в промышленности, %

| Годы | Отрасли | Оптовые цены промышленности | в том числе | ||

| издержки промышленных предприятий и сбытовых организаций | прибыль промышленных предприятий и сбытовых организаций | налог с оборота | |||

| Вся промышленность | 74, 7 | 9, 4 | 15, 9 | ||

| Тяжелая промышленность | 81, 3 | 11, 6 | 7, 1 | ||

| Легкая и пищевая промышленность | 67, 6 | 7, 1 | 25, 3 | ||

| Вся промышленность | 73, 0 | 14, 2 | 12, 8 | ||

| Тяжелая промышленность | 77, 0 | 18, 1 | 4, 9 | ||

| Легкая и пищевая промышленность | 68, 0 | 9, 3 | 22, 7 | ||

| Вся промышленность | 73, 9 | 11, 5 | 14, 6 | ||

| Тяжелая промышленность | 77, 2 | НП | 8, 7 | ||

| Легкая и пищевая промышленность | 69, 1 | 7, 9 | 23, 0 | ||

| Вся промышленность | 73, 2 | 15, 3 | 11, 5 | ||

| Тяжелая промышленность | 75, 8 | 18, 2 | 6, 0 | ||

| Легкая и пищевая промышленность | 68, 2 | 10, 0 | 21, 8 |

Сложившаяся структура цен отражала реальные условия производства, распределительные и перераспределительные процессы, механизм ценообразования и изменение уровней и соотношений цен. Сложившаяся структура цен дореформенного периода во многом отражала перераспределительные процессы, характеризующиеся перераспределением финансовых ресурсов в пользу отраслей тяжелой промышленности за счет легкой и пищевой промышленности. Подобная политика ценообразования наряду с другими факторами способствовала значительному отставанию отраслей, производящих товары народного потребления.

Следствие такого положения — хронический дефицит многих товаров, их крайне низкое качество.

На изменение структуры цены серьезное влияние оказало упорядочение механизма распределения прибыли. Как известно, в ходе экономических преобразований в СССР в 1965 г. Был изменен механизм определения плановой цены, что повысило в ее структуре долю прибыли. Соответственно, изменился порядок распределения прибыли, согласно которому предприятия вносили в бюджет первоочередные платежи в виде платы за производственные фонды, отчислений от расчетной прибыли предприятий, платежей за сверхплановые запасы материально-товарных ценностей и неустановленное оборудование. Кроме отчислений в бюджет предприятия вносили часть прибыли в централизованный фонд развития производства, науки и техники и в отраслевые резервы. Оставшаяся после распределения прибыль поступала в распоряжение трудовых коллективов.

Структура доходов консолидированного бюджета. Попытки совершенствования хозяйственного механизма усиления взаимодействия цен и финансов приносили лишь краткосрочный эффект. Естественно, для обеспечения достаточных темпов роста, устранения диспропорций, создания нормальных условий жизни населения понадобились кардинальные изменения, перевод экономики от командно-административных к рыночным методам управления. Это, в свою очередь, потребовало перехода от системы распределения прибыли предприятий и использования налога с оборота к налогам в их классическом виде. Естественно, такой поворот коренным образом изменил структуру доходов консолидированного бюджета (табл. 3).

Таблица 3

Структура доходов консолидированного бюджета [71], %

| Доходы | Годы | |||||

| Всего | 100, 0 | 100, 0 | 100, 0 | 100, 0 | 100, 0 | 100, 0 |

| в том числе | ||||||

| Налоговые доходы из них | 84, 7 | 83, 5 | 82, 2 | 83, 0 | 81, 4 | 87, 4 |

| Налог на прибыль предприятия | 17, 3 | 14, 7 | 14, 4 | 18, 2 | 19, 0 | 19, 1 |

| Подоходный налог с физических лиц | 10, 1 | 9, 0 | 9, 7 | 6, 9 | 6, 4 | 7, 4 |

| Налог на добавленную стоимость | 25, 8 | 25, 7 | 24, 8 | 23, 7 | 21, 8 | 23, 8 |

| Акцизы | 9, 6 | 9, 6 | 10, 5 | 9, 0 | 7, 9 | 9, 1 |

| Налоги на имущество | 6, 6 | 6, 7 | 6, 9 | 4, 4 | 3, 1 | 3, 3 |

| Платежи за пользование природными ресурсами | 3, 8 | 5, 2 | 3, 3 | 3, 7 | 3, 7 | 5, 1 |

| Неналоговые доходы, из них | 10, 3 | 9, 0 | 9, 7 | 6, 9 | 6, 4 | 7, 4 |

| от внешнеэкономической деятельности | 3, 0 | 1, 6 | 2, 7 | 3, 0 | 1, 8 | 1, 9 |

| от имущества, находящегося в государственной и муниципальной собственности | 1, 6 | 1, 3 | 2, 0 | 1, 9 | 3, 4 | 4, 3 |

| от продажи имущества | 0, 5 | 3, 3 | 2, 6 | |||

| от реализации государственных запасов | 3, 2 | 0, 7 | 0, 5 | - | - | - |

| Безвозмездные перечисления | 0, 6 | 1, 3 | 1, 5 | 12, 2 | - | 0, 6 |

| Доходы целевых бюджетных фондов | 5, 0 | 6, 3 | 6, 6 | 8, 7 | 12, 1 | 12, 1 |

Представленные данные свидетельствуют о том, что после введения налоговой системы главную роль в доходах бюджета стали играть налоговые поступления, так, в 2001 г. их доля составила 87, 4%. Среди налоговых доходов основная роль принадлежит налогу на добавленную стоимость (23, 8%), налогу на прибыль предприятий (19, 1%), подоходному налогу с физических лиц (9, 5%), акцизам (9, 1%)

Введение налогов в практику хозяйствования существенно изменило структуру рыночных цен по сравнению с плановыми. Так, часть налогов отражается в расходах, связанных с производством и реализацией продукции, — земельный налог, импортная таможенная пошлина, единый социальный налог, водный налог, транспортный налог, налог на добычу полезных ископаемых, налог на игорный бизнес. Отдельные налоги уплачиваются из остаточной прибыли — налог на прибыль, государственная пошлина, экологический налог, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог. Часть налогов отражается на финансовых результатах — налог на имущество, налог на недвижимость, налог на рекламу, налог на дополнительный доход от добычи углеводородов. Весомые налоги вносятся в бюджет за счет выручки от реализации — НДС, акцизы, экспортная таможенная пошлина, налог с продаж.

Структура розничных цен. Рассмотрим структуру розничных цен на отдельные виды продовольственных товаров (табл. 4).

Из представленных в табл. 4 данных видны весьма существенные различия в структуре розничных цен в зависимости от налогов, прежде всего косвенных (НДС, акцизы). Так, в цене на водку налоги составляют более половины уровня цены, минимальная налоговая составляющая по товарам рассматриваемой группы в цене на масло соевое, масло подсолнечное и на сахар-песок из давальческого сырья.

Изменения в уровнях и соотношениях цен. Естественно, изменилась не только структура, но существенные изменения произошли также в уровнях и соотношениях цен. Важным представляется налаживание работы по мониторингу изменений структуры цен, их уровней и соотношений. Это позволит при приеме конкретных решений учитывать не только влияние налогов на доходы бюджета, но и на показатели предприятий, а самое главное — на уровень жизни населения.

Очевидно, что принятие решений по введению новых налогов, изменению их ставки оказывает серьезное влияние на уровень цен и, соответственно, поведение потребителей.

Для того чтобы выяснить, как изменения в системе налогов какого-либо продукта повлияют на налоговое бремя производителя и потребителя, необходимо проанализировать соотношения спроса и предложения. На условном примере рассмотрим, как повышение налога и, соответственно, цен на сигареты может отразиться на налоговом бремени и на поведении потребителей и производителей.

Влияние налога на уровень цен. Рассмотрим условный пример с производством сигарет, когда вводятся новые налоги. При этом важно, абстрагируясь от других факторов, выяснить, как налог будет влиять на уровень цен и производство. С этой целью проанализируем изменение соотношений спроса и предложения.

При этом возможны следующие ситуации:

- налоговая нагрузка переносится на потребителей через повышение уровня розничной цены сигарет на всю величину налога;

- может произойти снижение потребления сигарет, что заставит предприятия по их выпуску снизить цены, и в конечном счете повышение налога не окажет влияния на рост цен. В этом случае налоговая нагрузка в полном объеме ляжет на предприятия, производящие сигареты.

Таблица 4.

Структура розничных цен на отдельные виды продовольственных

товаров в 2000 г. (на конец года в процентах к розничной цене)

| Виды продовольственных товаров | Стоимость сырья и основных материалов | Расходы на производство | Полная себестоимость единицы продукции | Прибыль (+), убыток (-) промышленных организаций | НДС, акциз и другие налоги | Отпускная цена с НДС и другими налогами | Оборот сферы обращения |

| Говядина | 60, 6 | 12, 4 | 73, 0 | +3, 4 | 7, 8 | 84, 2 | 15, 8 |

| Свинина | 64, 3 | 11, 5 | 75, 8 | +0, 3 | 7, 1 | 83, 2 | 16, 8 |

| Мясо птицы | 47, 4 | 26, 6 | 74, 0 | -1, 5 | 7, 4 | 79, 9 | 20, 1 |

| Колбаса вареная высшего сорта | 59, 6 | 15, 4 | 75, 0 | +0, 7 | 7, 0 | 82, 7 | 17, 3 |

| Хлеб из пшеничной муки высшего сорта | 39, 1 | 29, 2 | 68, 3 | +6, 3 | 7, 5 | 82, 1 | 17, 9 |

| Сахар-песок из сахарной свеклы, выработанный из давальческого сырья | 35, 2 | 19, 2 | 54, 4 | +12, 6 | 6, 7 | 73, 7 | 26, 3 |

| Водка | 8, 6 | 14, 7 | 23, 3 | +3, 3 | 54, 4 | 81, 0 | 19, 0 |

| Масло подсолнечное | 34, 5 | 11, 8 | 46, 3 | +6, 3 | 5, 2 | 57, 8 | 42, 2 |

| Масло соевое | 18, 8 | 22, 6 | 41, 4 | +6, 7 | 4, 8 | 52, 9 | 47, 1 |

| Молоко цельное | 41, 5 | 26, 3 | 67, 8 | +2, 1 | 6, 9 | 76, 8 | 23, 2 |

| Сыры с | |||||||

| Сыры сычужные | 42, 7 | 20, 4 | 63, 1 | +1, 5 | 6, 5 | 71, 1 | 28, 9 |

| Сметана | 51, 4 | 23, 2 | 74, 6 | +2, 4 | 7, 4 | 84, 4 | 15, 6 |

| Творог жирный | 46, 5 | 28, 1 | 74, 6 | -0, 02 | 7, 5 | 82, 1 | 17, 9 |

| Творог нежирный | 48, 8 | 21, 5 | 70, 3 | +5, 1 | 7, 6 | 83, 0 | 17, 0 |

| Масло сливочное | 70, 5 | 17, 1 | 87, 6 | -11, 4 | 7, 9 | 84, 1 | 15, 9 |

| Яйцо столовое | 33, 1 | 13, 5 | 46, 6 | +28, 3 | 7, 3 | 82, 2 | 17, 8 |

| Макаронные изделия из пшеничной муки | 39, 9 | 18, 0 | 57, 9 | +5, 5 | 6, 5 | 69, 9 | 30, 1 |

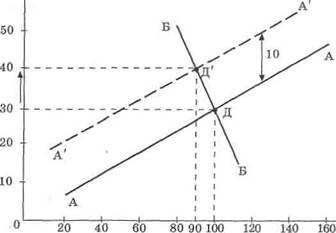

Рассмотрим изменения кривой предложения. Как видно на рис. 1, она сдвинется вверх на величину изменения налога. Предположим, что произойдет это из-за того, что изготовители предложат к реализации данное количество сигарет (100 млн. пачек) лишь в том случае, когда цена обеспечит получение доходов на таком же уровне, что и до введения налога. Таким образом, цена должна возрасти, как минимум, на величину налога. Как видно из графика, равновесная цена уже переместилась в точку " Д" ', из-за сдвига кривой предложения равновесная цена выросла на 10 единиц, а величина выпуска снизилась со 100 до 90 единиц продукции.

|

Количество пачек (млн. пачек)

Рис. 1. Изменение соотношений цены и производства

в зависимости от изменения налогов на сигареты

Таким образом, основная тяжесть налога ляжет на потребителей, так как предложение относительно эластично по цене, а спрос неэластичен. Как подчеркивает П. Самуэльсон: " Воздействие налога определяется его влиянием на цену и количество в точке равновесия спроса и предложения. Как правило, налог распределяется между потребителями и производителями в зависимости от относительной эластичности спроса и предложения. Бремя налога ляжет на потребителей, если спрос относительно неэластичен по сравнению с предложением; бремя налога ляжет на производителей, если предложение относительно неэластично по сравнению со спросом" [72].

Исследование взаимосвязи налогов и цен. Большое внимание исследованию изменений налогов, цен, потребления уделял английский экономист Э. Рамси[73]. В его исследованиях показано, что больше шансов получить высокие доходы при налогообложении неэластичных по спросу товаров. Действительно, анализ показывает, что рост цен на такие товарные группы, как алкогольные напитки, табачные изделия, бензин, весьма незначительно снижает их потребление. Не случайно налоговые системы многих стран с развитой рыночной экономикой и стран с переходной экономикой устанавливают достаточно высокий уровень акцизов именно на эти товарные группы.

Исследование взаимосвязи налогов и цен. Большое внимание исследованию изменений налогов, цен, потребления уделял английский экономист Э. Рамси[73]. В его исследованиях показано, что больше шансов получить высокие доходы при налогообложении неэластичных по спросу товаров. Действительно, анализ показывает, что рост цен на такие товарные группы, как алкогольные напитки, табачные изделия, бензин, весьма незначительно снижает их потребление. Не случайно налоговые системы многих стран с развитой рыночной экономикой и стран с переходной экономикой устанавливают достаточно высокий уровень акцизов именно на эти товарные группы.

Итак, существует четкая взаимосвязь налогов с другими экономическими инструментами управления. При этом следует подчеркнуть, что наиболее тесная взаимосвязь и взаимодействие - между налогами и ценами, особенно в условиях рыночной экономики. Следовательно, эти взаимосвязи необходимо изучать, анализировать, сопоставлять с тем, чтобы при принятии конкретных решений по изменению налогов учитывать изменения в уровнях и соотношениях цен.

Итак, существует четкая взаимосвязь налогов с другими экономическими инструментами управления. При этом следует подчеркнуть, что наиболее тесная взаимосвязь и взаимодействие - между налогами и ценами, особенно в условиях рыночной экономики. Следовательно, эти взаимосвязи необходимо изучать, анализировать, сопоставлять с тем, чтобы при принятии конкретных решений по изменению налогов учитывать изменения в уровнях и соотношениях цен.

|

|