Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Критерії прийняття рішень в проектному аналізі

|

|

План

4.1. Чиста приведена цінність (вартість) проекту (NPV).

4.2. Внутрішня ставка дохідності (IRR).

4.3. Коефіцієнт «вигоди–витрати».

4.4. Термін окупності проекту.

Література: [3 – 7]; [10 – 11]; [13 – 21].

4.1.Чиста приведена цінність (вартість) проекту (NPV)

Прийняття проектних рішень, як і будь-який інший вид управлінської діяльності, ґрунтується на використанні різноманітних формалізованих і неформалізованих підходів. Формальні методи передбачають використання математичного апарату для розрахунку показників ефективності, неформальні – евристичних підходів до оцінювання проектів.

Формальні методи аналізу проектів, можна поділити на дві групи: засновані на дисконтованих оцінках та засновані на облікових оцінках.

До першої групи належать такі критерії: чиста теперішня вартість (NPV), коефіцієнт вигоди–витрати (ВСR), внутрішня норма дохідності (IRR), дисконтований строк окупності інвестиції (DPP), еквівалентний ануїтет (ЕА), індекс рентабельності інвестиції (РІ), ефективність витрат. Особливість розрахунку цих критеріїв полягає в тому, що всі вони передбачають застосування процедури дисконтування грошових потоків. Наведені показники використовують для визначення ефективності незалежних інвестиційних проектів (абсолютної ефективності), коли необхідно прийняти рішення про доцільність чи недоцільність реалізації проекту.

До другої групи належать критерії: строк окупності інвестиції (РР); коефіцієнт ефективності інвестиції (АКК); капіталовіддача (річні продажі, поділені на капітальні витрати); оборотність товарних запасів (річні продажі, поділені на середньорічний обсяг товар- них запасів); трудовіддача (річні продажі, поділені на середньорічну кількість зайнятих робітників і службовців). На відміну від критеріїв першої групи ці показники не враховують концепції вартості грошей у часі. Вони належать до показників моментного статичного ряду і не враховують динамічних процесів у їх взаємозв’язку.

Неформальні критерії оцінювання та вибору інвестиційних проектів:

– рейтинг країни за результатами оцінювання інвестиційного клімату;

– рівень здатності управлінського персоналу до реалізації проекту;

– рівень розвитку інфраструктури, що забезпечує реалізацію проекту (транспорт, зв’язок, готельний сервіс).

Для аналізу проектів в основу процесу прийняття управлінських рішень покладено оцінювання і порівняння обсягів інвестиційних вкладень та очікуваних грошових надходжень. Практика оцінки ефективності проектних рішень ґрунтується на таких принципах:

1) у процесі оцінювання можливості інвестування враховується зіставлення грошового потоку, що формується в результаті реалізації проекту, і вкладень, необхідних для його здійснення;

2) приведення інвестиційного капіталу і грошового потоку до єдиного розрахункового року (що, як правило, передує початку проекту);

3) дисконтування грошових потоків здійснюється за ставками дисконту, що відображають альтернативну вартість капіталу.

Необхідно особливо підкреслити, що застосування методів оцінювання та аналізу проектів припускає множинність прогнозних оцінок і розрахунків, яка визначається ступенем досягнення по-ставленої мети, можливістю застосування ряду критеріїв, так і безумовною доцільністю варіювання основними параметрами

На сучасному етапі господарювання використовують дві основні групи методів оцінки економічної ефективності інвестиційних проектів: статичні та динамічні. Статичні методи передбачають розрахунок показників на основі недисконтованих грошових потоків, тобто вони не враховують зміни вартості грошей в часі. Такі методи здебільшого використовувались в умовах командно-адміністративної системи. Динамічні ж методи, навпаки, враховують зміну вартості грошей в часі і передбачають приведення вартостей усіх грошових потоків до одного й того самого періоду через їх дисконтування чи компаундингу (нарощування). Саме динамічні методи набули широкого застосування в оцінюванні ефективності інвестиційних проектів на транспорті. Вони виявились найбільш концептуально правильними та загальнопридатними для застосування в ринкових умовах.

До динамічних методів оцінки ефективності інвестиційних проектів на транспорті слід віднести такі основні методи, як чиста теперішня вартість (NPV), коефіцієнт вигоди–витрати (Вt/Ct), вну-трішня норма дохідності (IRR), дисконтований строк окупності інвестицій (DPP), індекс рентабельності інвестицій (РІ), ефективність витрат. Охарактеризуємо кожний метод.

Чиста теперішня (приведена) вартість являє собою різницю між сумою приведених (дисконтованих) вигід і сумою приведених (дисконтованих) витрат за інвестиційним проектом. Чисту теперіш- ню вартість визначають за формулою

де Bt – вигоди за проектом у часовому періоді t; Ct – витрати за проектом у часовому періоді t; i – вартість капіталу за проектом; n – термін життя проекту.

Розрахунок NPV у разі одноразового здійснення інвестиційних витрат на нульовому кроці проекту виконують за формулою

,

,

або  ,

,

де СІFt (cash inflows) – сума чистого грошового притоку за окремими інтервалами загального періоду експлуатації інвестиційного проекту; ICOF (initial cash outflows) – сума одноразових (початкових) інвестиційних витрат на реалізацію інвестиційного проекту;

і – використовувана ставка порівняння (дисконтна ставка), %;

t – крок (рік, період) проекту; п – загальний розрахунковий період експлуатації проекту (років, місяців); Pt – сума доходів за окремими інтервалами загального періоду експлуатації інвестиційного проекту; Ct – сума витрат за окремими інтервалами загального періоду експлуатації інвестиційного проекту; At – сумаамортизаційних відрахувань за окремими інтервалами загального періоду експлуатації інвестиційного проекту; m – ставка податку на прибуток, %.

Якщо проект припускає не разові інвестиції, а послідовне інвестування фінансових ресурсів протягом декількох років (т – років), то формула для розрахунку NPV (чистий приведений дохід – ЧДП) матиме такий вигляд:

,

,

де COFt – сума інвестиційних витрат за окремими інтервалами загального періоду реалізації інвестиційного проекту.

Показник NPV нерідко називають ключовим інтегральним по-казником, який відображає результат від реалізації проекту. Значення NPV показує, чи є доходи проекту, отримані за розглянутий проміжок часу, достатніми (прийнятними, значущими) порівняно з бажаним рівнем прибутковості капіталу.

Якщо чиста теперішня вартість певного інвестиційного проекту є величиною додатною, то це означає, що його реалізація має сприяти підвищенню суспільного або приватного добробуту. Відповідно суспільство або приватний інвестор мають бути зацікавлені в його здійсненні. Коли чиста теперішня вартість дорівнює нулю, то це свідчить про те, що внаслідок реалізації проекту добробут його власників не змінюється. Отже, вони залишаються байдужими до можливості реалізації такого інвестиційного проекту. І, нарешті, якщо чиста теперішня вартість інвестиційного проекту є від’ємною величиною, тоді в умовах його реалізації добробут власників має знизитися і від нього доцільно відмовитися.

Правила роботи з критерієм чистої теперішньої вартості передбачають, що:

– не приймається до реалізації жоден інвестиційний проект, якщо він не забезпечує додатного значення чистої теперішньої вартості;

– у межах фіксованого бюджету слід обирати такий «набір» інвестиційних проектів, який забезпечує максимальне значення чистої теперішньої вартості;

– коли бюджетних обмежень немає і інвестиційний проект обирається серед інвестиційних проектів, що є взаємовиключними, завжди слід обирати той з них, який забезпечує найбільше значення чистої теперішньої вартості.

Показник NPV відображає прогнозну оцінку зміни економічного потенціалу підприємства у разі прийняття проекту. Цей показник адитивний у часовому аспекті, тобто NPV різних проектів можна складати. Це є достатньо суттєвою властивістю, що відокремлює цей критерій з усіх інших і дозволяє використовувати його як ос-новний для аналізу оптимальності інвестиційного портфеля.

Обмеженням застосування методу чистої теперішньої вартості є той факт, що цей метод у змозі забезпечити коректні результати лише за умов, коли можна отримати достовірні оцінки вартості капіталу. Крім того, метод чистої теперішньої вартості, визначаючи абсолютний результат реалізації інвестиційного проекту, водночас не має можливості повною мірою оцінити ефективність використання капіталовкладень за ним.

Очевидно, що інвестиційні проекти, які мають більш тривалий термін експлуатації або більший масштаб, як правило, характеризуються більшим значенням чистої теперішньої вартості, проте не обов’язково мають забезпечувати більшу віддачу на одиницю капіталовкладень.

4.2. Внутрішня ставка дохідності (IRR)

Під час оцінювання ефективності інвестиційних витрат виникає справедливе запитання: який саме рівень прибутковості на вкладену грошову одиницю має проект.

Відповідь на це допоможе надати показник внутрішньої ставки віддачі IRR Internal rate of return. Існує кілька варіацій назв цього показника – внутрішня ставка дохідності, внутрішня ставка віддачі, внутрішня норма прибутковості, внутрішня норма рентабельності, у зв’язку з чим в практиці проектного аналізу використовується в основному його абревіатура IRR.

Внутрішня ставка дохідності (рентабельності) (IRR) являє собою таке значення ставки дисконту, за якого сума приведених вигід дорівнює сумі приведених витрат, інакше кажучі, це ставка дисконту, за якої чиста теперішня вартість інвестиційного проекту дорівнює нулю:

де IRR – внутрішня ставка доходу.

Метод внутрішньої ставки дохідності (рентабельності) полягає у визначенні значення такої ставки порівняння (показника дисконту), за якого чиста поточна вартість проекту дорівнює нулю.

Для цього методу потрібна інформація про прогноз чистих доходів підприємства, а далі знаходять таку дисконтну ставку, за якої сучасне значення інвестиції дорівнює сучасному значенню потоків коштів.

IRR знаходять за рівняннями:

– за одноразових інвестиційних витрат:

– за послідовного інвестування фінансових ресурсів:

Величина IRR містить важливу інформацію про економічну «міцність» проекту. Міцність тим вища, чим більша внутрішня прибутковість середньозваженої вартості капіталу. Ця різниця є граничною можливістю збільшення вартості капіталу, який залучається для реалізації проекту.

Для визначення внутрішньої норми дохідності використовують методи наближених розрахунків, одним з яких є метод лінійної інтерполяції. Для цього за допомогою проведених попередніх розрахунків вибираються два значення коефіцієнта дисконтування з дисконтними ставками і 1< і 2таким чином, щоб в інтервалі (і 1, і 2)функ- ція NPV змінювала своє значення з «+» на «–». Наближене значення IRR знаходять за формулою

,

,

де і 1– значення процентної ставки, за якої отримано розрахункове додатне значення чистої поточної вартості проекту (NPV 1 ); і 2– значення процентної ставки, за якої отримано розрахункове від’ємне значення чистої поточної вартості проекту (NPV 2 ).

Точність обчислень обернено залежить від пропорційної довжини інтервалу (i 1, i 2). Найбільша точність досягається в разі, коли довжина інтервалу мінімальна (дорівнює 1%), тобто коли i 1, i 2– найближчі значення.

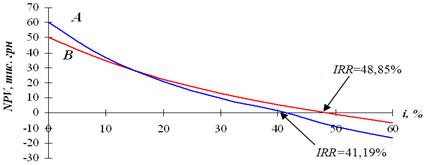

Внутрішню ставку дохідності також можна знайти, використовуючи графічний метод. Для цього на осі абсцис необхідно відклас- ти значення ставки дисконтування і, а на осі ординат значення чистої приведеної вартості NPV. Точка перетину прямої NPV з віссю абсцис і буде значенням внутрішньої норми рентабельності IRR.

Наочне тлумачення графічного методу може бути проілюстровано на прикладі порівняння двох умовних проектів через профіль чистої теперішньої вартості. Він показує взаємозв’язок між NPV

і вартістю капіталу за інвестиційним проектом (рис. 4.1). Точка,

у якій крива NPV перетинає вісь абсцис, визначає значення внутрішньої ставки дохідності. Проте обчислення внутрішньої ставки дохідності за даним методом має похибку, яка є тим більшою, чим більше від дійсної величини внутрішньої ставки доходу віддалені значення ставки дисконту, які забезпечують як додатну, так і від’ємну чисту теперішню вартість.

Рис. 4.1. Профілі NPV проектів А і В

Таку похибку зумовлено нелінійним характером залежності між чистою теперішньою вартістю і ставкою дисконту.

Правила роботи з критерієм внутрішньої ставки доходу передбачають таке:

– не приймається до реалізації жоден інвестиційний проект, якщо він не забезпечує значення внутрішньої ставки доходу, яке перевищує вартість капіталу за інвестиційним проектом;

– якщо інвестиційний проект обирається в умовах фіксованого бюджету або серед інвестиційних проектів, що є взаємовиключними, то перевага віддається тим інвестиційним проектам, які характеризуються найбільшим значенням внутрішньої ставки доходу.

Мінімально необхідна ставка дохідності визначається як ставка відсікання або гранична ставка.

Між чистою теперішньою вартістю і внутрішньою ставкою дохідності за визначенням має існувати взаємозв’язок вигляду:

– якщо NPV > 0, тоді IRR > і;

– якщо NPV =0, тоді IRR = і;

– якщо NPV < 0, тоді IRR < і.

Рішення щодо доцільності реалізації інвестиційних проектів, які прийняті відповідно до методів чистої теперішньої вартості і внутріш- ньої ставки дохідності, не повинні суперечити між собою. Це тверд- ження справедливе, якщо пропоновані інвестиційні проекти незалежні, а бюджет не є фіксованим. В умовах, коли постає проблема вибору з кількох варіантів інвестиційних проектів, які є взаємовиключними, або ранжування інвестиційних проектів в умовах існування бюд-жетних обмежень, результати оцінювання їх пріоритетності за вказаними методами можуть виявитися різними. При цьому суперечності виникають тоді, коли інвестиційні проекти, що порівнюються, характеризуються різним терміном життя, масштабом, а також іншими обставинами, що зумовлюють різницю між чистими вигодами та їх розподілом у часі.

Внутрішня ставка дохідності може бути не визначена, коли:

– очікується, що вартість капіталу буде змінюватися в часі;

– приведення вигід і витрат здійснюється за ставками дисконту, що мають різні значення;

– функція чистої теперішньої вартості не перетинає осі абсцис взагалі або перетинає її кілька разів.

При цьому чиста теперішня вартість у всіх наведених випадках може бути визначена.

Ситуація, коли функція чистої теперішньої вартості не перетинає осі абсцис взагалі або перетинає її кілька разів, як правило, виникає тоді, коли інвестиційний проект, який аналізується, є нестандартним.

Стандартний інвестиційний проект – це проект, на початку терміну життя якого є від’ємні чисті вигоди, зумовлені здійсненням відповідних капіталовкладень, а в наступні часові періоди інвестиційний проект генерує додатні значення чистих вигід. Під нестандартним розуміють такий інвестиційний проект, за яким можуть бути від’ємні значення чистих вигід і в середині його терміну життя, і навіть наприкінці, як результат відтоку капіталу.

4.3. Коефіцієнт «вигоди – витрати»

Для обчислення відносної результативності інвестиційних проектів застосовують метод співвідношення вигоди–витрати, яке обчислюється як відношення суми приведених вигід до суми приведених витрат за інвестиційним проектом. Критерій вигоди – витрати або прибутки – витрати B/Cratіо (від англ. – Benefits to Costs Ratio) є часткою відокремлення дисконтованого потоку вигід (доходів) на дис-контований потік витрат і розраховується за такою формулою

Для аналізу вигід і витрат в умовах обмеженості ресурсів ключовим поняттям є альтернативна вартість.

Під альтернативною вартістю розуміють вартість (цінність) найбільш прийнятної з відхилених (утрачених) альтернатив. На практиці, приймаючи остаточне рішення про прийняття до реалізації того чи іншого варіанта проекту, доводиться відмовлятися від інших варіантів (альтернатив). Саме тому в зарубіжній літературі альтернативну вартість часто називають утраченою вигодою або ціною втраченого шансу.

Правила роботи з коефіцієнтом «вигоди–витрати» передбачають таке:

– не повинен прийматися жоден інвестиційний проект, якщо він не забезпечує значення співвідношення вигоди–витрати більшим від одиниці;

– якщо інвестиційний проект обирається в умовах фіксованого бюджету або серед взаємовиключних інвестиційних проектів, то перевага має віддаватися тим проектам, які характеризуються найбільшим значенням співвідношення вигоди–витрати.

Між чистою теперішньою вартістю і співвідношенням вигоди–витрати за визначенням повинен існувати взаємозв’язок вигляду:

– якщо NPV > 0, тоді B/Cratіо > 1;

– якщо NPV = 0, тоді B/Cratіо = 1;

– якщо NPV < 0, тоді B/Cratіо < 1.

Разом з тим методи чистої теперішньої вартості і співвідношення вигоди–витрати не суперечать між собою під час оцінювання незалежних інвестиційних проектів в умовах відсутності обмежень щодо бюджету. Проте очевидно, що інвестиційний проект, який, наприклад, має більший масштаб або триваліший термін експлуатації, може бути, забезпечуючи більше значення чистої теперішньої вартості, менш ефективним щодо використання вкладених у нього ресурсів. Таким чином, співвідношення вигоди–витрати може вия- витися для такого інвестиційного проекту нижчим ніж для інвестиційних проектів меншого масштабу або тривалості. Якщо власники мають на меті збільшити свій добробут, то метод чистої теперішньої вартості слід розглядати як пріоритетний, оскільки саме через чисту теперішню вартість збільшується прибуток власників.

Наступний показник ефективності, який необхідно визначити,

є: «індекс прибутковості» Profitability index РІ (індекс рентабельності або дохідності), що відображає відносну прибутковість проекту, або дисконтовану вартість грошових надходжень від проекту в розрахунку на одиницю вкладень.

Індекс прибутковості у випадку одноразових інвестиційних вит- рат на реальний проект розраховують за формулою

.

.

Якщо інвестиційні витрати, пов’язані з майбутньою реалізацією інвестиційного проекту, проводяться в декілька етапів, розрахунок індексу прибутковості виконують таким чином:

Показник індекс прибутковості можна використовувати не тільки для порівняльної оцінки, але і як визначальний для прийняття інвестиційного проекту до реалізації.

Якщо значення індексу прибутковості менше або дорівнює одиниці, то проект має бути відхилений як такий, що не дасть додаткового доходу інвестору. Отже, до реалізації можуть бути прийняті інвестиційні проекти тільки зі значенням показника індексу прибутковості вищим за одиницю.

|

|