Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

II. Анализ инвестиционных качеств ценной бумаги

|

|

2.1.Основными инвестиционными характеристиками ценных бумаг являются:

- цены за инвестиционный период;

- доходность инвестиционного периода;

- риск инвестиционного периода.

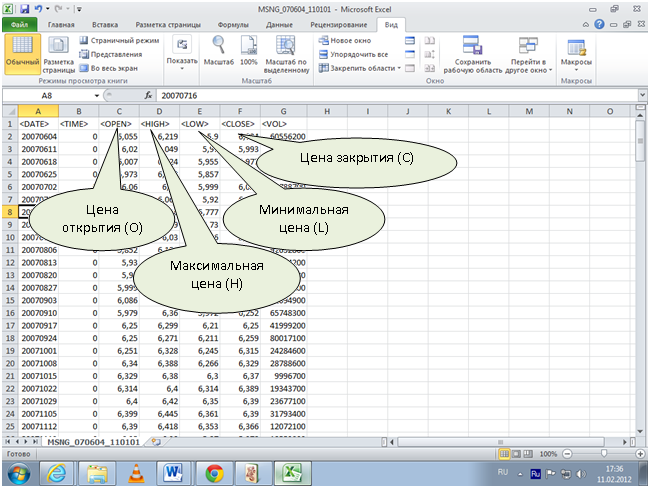

2.2. Различают четыре цены инвестиционного периода:

- цена открытия (Open), т.е. цена совершения первой сделки нового периода. Общепринятое обозначение – O;

- максимальная цена (High)за наблюдаемый период. Общепринятое обозначение – H;

- минимальная цена (Low)за наблюдаемый период. Общепринятое обозначение – L;

- цена закрытия (Close), т.е. цена совершения последней сделки наблюдаемого периода. Общепринятое обозначение – С.

2.3. В качестве меры доходности используют безразмерную величину, получаемую как результат отношения чистого результата к расходам. Доходность можно измерять в долях единицы или в процентах. Обычно для обозначения доходности используют букву «d». Общая формула для определения доходности имеет вид:

d=(Доход-Расход)/Расход. (1)

Приведенная выше формула не нормирована по времени, за которое был получен доход. Обычно нормирование проводят по годовому периоду, которое приводит к показателю «Доходность годовая». По такому нормированному показателю, в виду его сопоставимости, можно проводить сравнения за разные промежутки времени для выбора лучших вариантов. Формула расчета доходности годовой имеет вид:

d=(Доход-Расход)/(Расход*t)*T, (2)

где t – количество периодов, за которые был получен доход, T – количество периодов в году. Например, если t измеряется в днях, то T = 365 дней, если t – недели, то T = 52 недели, если t – месяцы, то T = 12 месяцев.

На фондовом рынке доходом в расчете на одну ценную бумагу выступает цена продажи бумаги, а расходом – цена ее покупки. Это не зависит от того, что трейдер может, совершая сделки, открывать как длинные, так и короткие позиции. Длинная позиция – это всегда сначала покупка ценной бумаги. Доход возникает после ее закрытия путем продажи ценной бумаги по более высокой цене. Короткая позиция – это всегда сначала продажа ценной бумаги. Доход возникает после ее закрытия путем покупки ценной бумаги по более низкой цене.

Таким образом, для определения доходности инвестору необходимо разработать стратегию принятия решений о моментах открытия и закрытия позиций по ценным бумагам. Стратегии могут быть пассивные, т.е. «купил и держи», и активные, предполагающие более частое и системное проведение сделок с ценными бумагами.

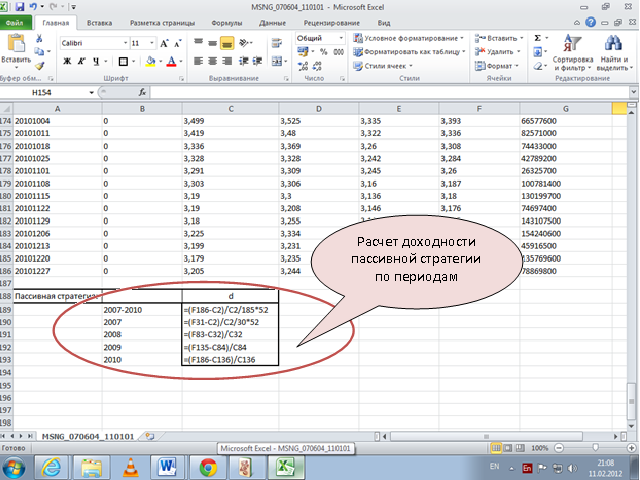

2.4. Рассчитаем доходность пассивной стратегии в двух вариантах:

- за весь период 2007-20011 г.г.;

- по каждому году в отдельности.

В соответствии с этой стратегией открывается длинная позиция по цене открытия (О) периода и закрывается по цене закрытия (С) периода. В этом случае доходность годовая для первого варианта будет рассчитываться по формуле (1), которая примет вид: d=(C-O)/(O*185)*52.

При расчете доходностей второго варианта следует учитывать, что 2007 год представлен не полным и его доходность следует рассчитывать по формуле (2), а остальные годы являются полными и для расчета доходности можно использовать формулу (1).

2.5. Далее исследуем несколько вариантов простейшей активной торговой стратегии. Все они предполагают еженедельное открытие и закрытие позиций по ценной бумаге. При этом необходимо определиться с торговой системой, т.е. установить правила, в соответствии с которыми инвестор принимает решение об открытии и закрытии позиций по бумаге. В этих правилах должны быть указаны условия, при выполнении которых возникает сигнал на сделку, уровень риска и доходности, при которых следует закрывать позицию.

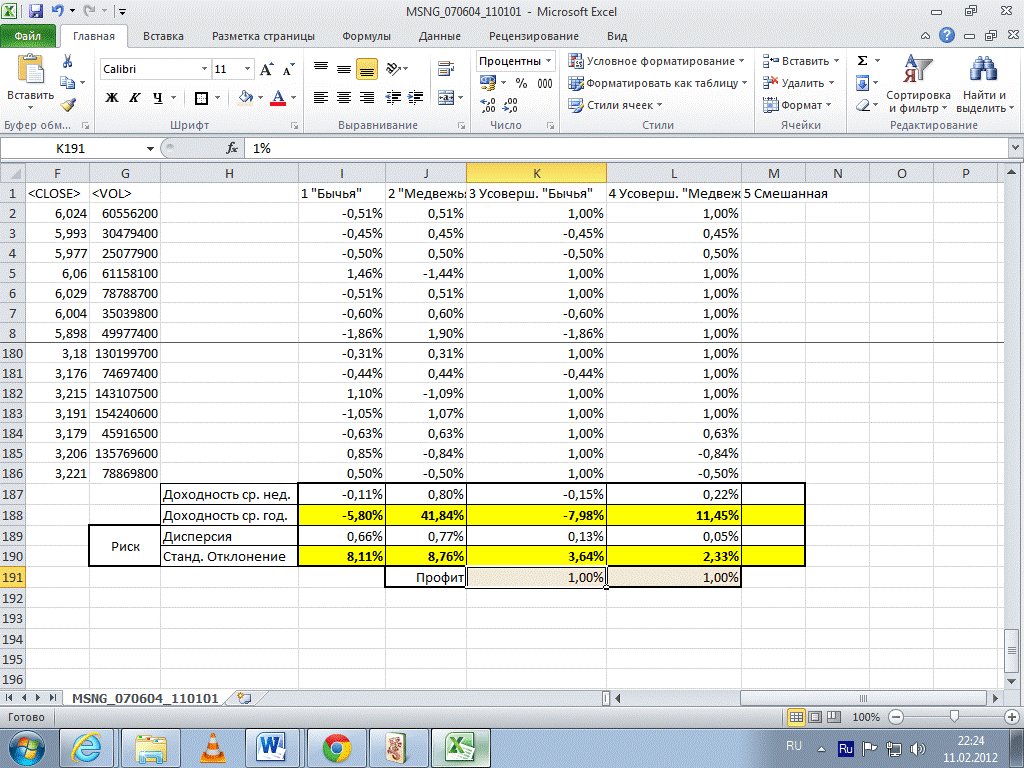

В соответствии с этим рассмотрим далее пять вариантов активной стратегии, установим влияние торговой системы на инвестиционные качества ценной бумаги и выберем с инвестиционной точки зрения лучший вариант. Каждый вариант будем просчитывать в последовательных свободных справа столбцах листа.

| Вариант | Tорговая система | Открытие позиции | Закрытие позиции |

| «Бычья» | Покупка каждый понедельник по цене открытия | Продажа каждую пятницу по цене закрытия | |

| «Медвежья» | Продажа каждый понедельник по цене открытия | Покупка каждую пятницу по цене закрытия | |

| Усовершенствованная «Бычья» | Покупка каждый понедельник по цене открытия | Продажа каждую пятницу по цене закрытия, если раньше не сработает стоп-профит на заданном уровне цены | |

| Усовершенствованная «Медвежья» | Продажа каждый понедельник по цене открытия | Покупка каждую пятницу по цене закрытия, если раньше не сработает стоп-профит на заданном уровне цены | |

| Смешанная | Если закрытие предыдущей недели было в верхней трети бара, применяем усовершенствованную «Бычью» систему; если в нижней трети бара – усовершенствованную «Медвежью» систему; иначе – позиция не открывается |

Цена закрытия недели во всех вариантах активной стратегии выступает уровнем стопа.

Прежде всего, для каждого варианта необходимо вычислить доходность операций с ценной бумагой за каждую неделю. Далее на основе полученной динамики еженедельной доходности проводится расчет инвестиционных характеристик ценной бумаги по каждому варианту торговой системы. Внимание! Вводить формулу для расчета доходности следует только в первую расчетную строку, после чего целесообразно протащить ее в столбце до строки 186 включительно.

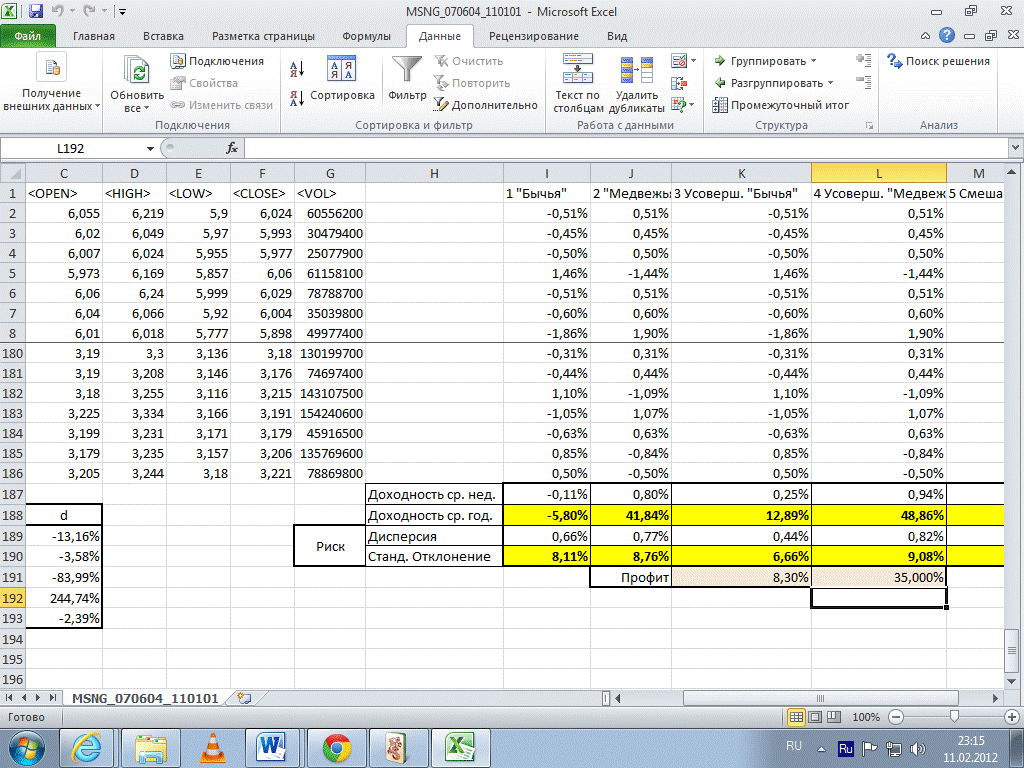

Контрольные числовые значения инвестиционных характеристик ценной бумаги, рассчитанные по введенным формулам для первых четырех стратегий, представлены на скриншоте. Проверьте правильность своих действий. Ваши результаты должны совпасть с результатами на скриншоте. Если это так, то можно переходить к поиску оптимального уровня стоп-профита для каждого варианта.

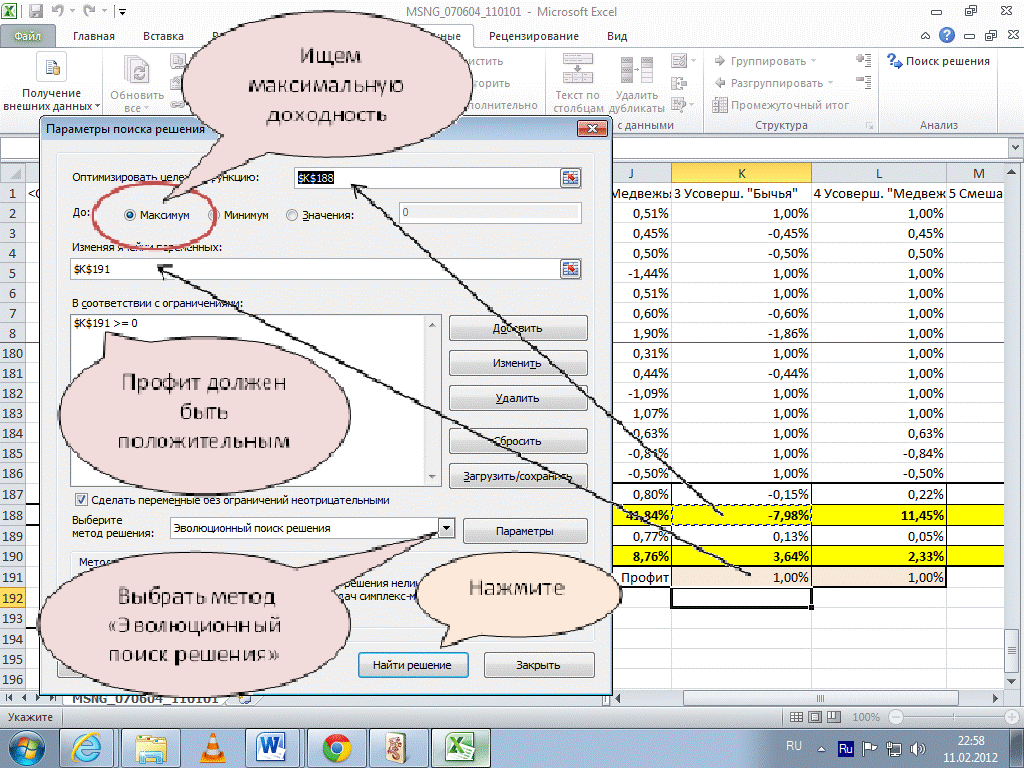

2.6. Доходность и риск по стратегиям 3 и 4 определены для профита на уровне доходности 1%. Далее необходимо определить оптимальные уровни профита, позволяющие получить максимальную доходность от исследуемой ценной бумаги. Для этого воспользуемся опцией «Поиск решений» (пункт меню «Данные») и введем в нее условия оптимизационной задачи.

Аналогичным образом проводится оптимизация уровня профита для усовершенствованной «Медвежьей» стратегии. В результате проведенной оптимизации получаем по рассмотренным четырем вариантам активной стратегии оптимальные уровни профита, представленные на скриншоте. Сверьте их со своими результатами. Если они совпадают, то можно переходить к расчетам пятого варианта.

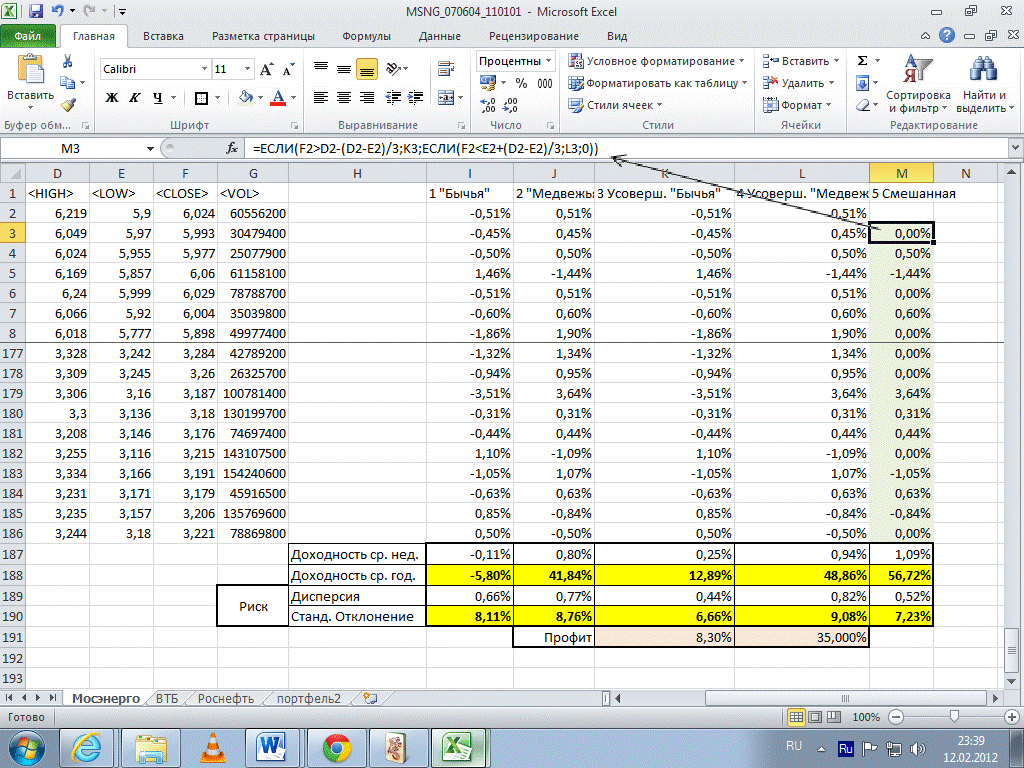

На скриншоте представлена формула расчета еженедельной доходности (в строке формул) и инвестиционные характеристики ценной бумаги, соответствующие пятому варианту торговой системы.

2.7. В заключительной части анализа инвестиционных качеств ценной бумаги Вам следует выделить наилучший вариант активной стратегии, с которым ее целесообразно будет включить в инвестиционный портфель. Это поможет другому участнику группы быстро сориентироваться в Ваших расчетах при отборе бумаг для включения в свой портфель.

2.8. Обратите внимание на то, что все варианты активной стратегии оказались лучше в смысле инвестиционных качеств ценной бумаги, чем пассивная стратегия. Таким образом, мы показали, что с помощью торговой системы можно существенно улучшить инвестиционные качества ценной бумаги.

|

|