Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Контрольное задание: определителе различия между сделками с реальным товаром

|

|

Слайд 6

В настоящее время наиболее эффективными и ликвидными торговыми механизмами являются фьючерсные рынки, которые представляют собой организованное место для заключения срочных контрактов и для большей ликвидности имеют стандартизированные условия.

Впервые фьючерсная торговля была организована в 1865 г. на Чикагской торговой бирже и постепенно охватила все биржевые товары и финансовые инструменты.

Фьючерсная сделка – основной вид сделок на товарной бирже, которые представляют собой взаимную передачу прав и обязанностей в отношении стандартных контрактов на поставку биржевого товара.

Фьючерсные сделки являются логическим продолжением форвардных сделок, но в отличие от последних не предусматривают обязательства сторон поставить или принять реальный товар, а предлагают куплю и продажу прав на товар (бумажные сделки), которые оформлены во фьючерсном контракте.

Фьючерсный контракт – это стандартный биржевой договор купли-продажи биржевого актива в определенный момент в будущем по цене, установленной сторонами сделки в период ее заключения. Понимание фьючерсного контракта лучше всего достигается при его сравнении с форвардным контрактом. Фьючерсные контракты относятся к классу соглашений о будущей покупке. Фьючерсные контракты – это те же форвардные контракты, но обладающие рядом дополнительных свойств или отличительных особенностей.

Во-первых, это биржевые контракты, которые заключаются только на биржах, в то время как форвардные контракты могут заключаться и на внебиржевом рынке.

Во-вторых, это стандартные контракты и не только по своей типовой форме, но и по содержанию. Фьючерсный контракт стандартизирован по всем его параметрам, кроме одного – цены. Он унифицирован по потребительской стоимости биржевого товара, лежащего в его основе, по его количеству, месту и сроку поставки, срокам и форме расчетов, штрафным санкциям и арбитражу и т.п.

В-третьих, исполнение и все расчеты по фьючерсному контракту гарантированы биржей и расчетным органом, который обслуживает данную биржу, – расчетной (клиринговой) палатой.

В-четвертых, форвардный контракт заключается для того, чтобы купить (продать) биржевой товар, и невыполнение этого контракта может обернуться крупными штрафными санкциями для его нарушителя. Фьючерсный контракт благодаря механизму возможного досрочного прекращения обязательств по нему любой из его сторон имеет своей целью не куплю-продажу биржевого товара, а получение прибыли (дохода) от сделок на фьючерсном рынке.

В-пятых, форвардные контракты могут заключаться на любые товары биржевого рынка, в то время как основой фьючерсного контракта является ограниченный круг биржевых товаров, главная черта которых – непредсказуемость изменения цен.

Главной отличительной чертой фьючерсного контракта является стандартизация, которая имеет следующие достоинства:

• резкое ускорение процесса заключения сделки;

• увеличение числа заключаемых сделок;

• упрощение расчетов по сделкам;

• привлечение к биржевой торговле круга лиц и организаций, не располагающих самим биржевым активом;

• осуществление торговли в упрощенной форме путем ссылки на типовой контракт (без оформления самих контрактов).

Среди других преимуществ, которые представляют фьючерсные контракты, можно выделить следующие.

1. Улучшение планирования. Любой производитель заранее планирует свою стратегию сбыта. Он может находить покупателя каждый месяц или квартал, когда продукция готова, или продавать все количество товара первому объявившемуся покупателю по цене, которую он предложит. Но производитель может обратиться к фьючерсным рынкам, воспользовавшись предоставляемым биржей механизмом фиксированной цены, а продать свою продукцию в наиболее удобное время наилучшему покупателю. Производитель продукции, вступая в такую торговлю и ограждая себя от риска понести убытки на своей продукции, дает возможность покупателю приобрести эту продукцию с доставкой в будущем и, таким образом, застраховать себя от перебоев в снабжении сырьем.

2. Выгода. Любая торговая операция требует наличия торговых партнеров. Но далеко не всегда легко найти в нужный момент подходящего покупателя и продавца. Фьючерсные рынки позволяют избегать подобной неприятной ситуации и совершать покупку и продажу без конкретно названного партнера. Более того, на фьючерсных рынках можно получить или уплатить наилучшую цену на данный момент. При наличии фьючерсного контракта и продавец и покупатель имеют в запасе время, чтобы купить или продать товар в будущем с наилучшей выгодой, не связывая себя с определенным партнером.

3. Надежность. Большинство бирж имеет расчетные палаты, через которые продавцами и покупателями проводятся все расчетные операции. Это очень важный момент, хотя биржа и не является прямым участником торговой операции, она фиксирует и подтверждает всякую куплю и продажу. Когда на бирже проводится купля-продажа какого-то товара, расчетная палата имеет от продавца и покупателя соответствующее обеспечение этой сделки. Контракт, реализуемый через посредничество расчетной палаты, во многих отношениях надежнее контракта с любым конкретным партнером, включая государственные агентства.

4. Конфиденциальность. Еще одна важная черта фьючерсных рынков – анонимность, если она желательна для продавца или покупателя. Для многих крупнейших производителей и покупателей, чьи продажи и закупки оказывают мощное влияние на мировой рынок, возможность продать или купить товар конфиденциально имеет очень важное значение. В таких случаях биржевые контракты незаменимы.

5. Быстрота. Большинство бирж, особенно имеющих дело с товарами широкого потребления, может позволить себе быструю реализацию контрактов и товаров без изменения цен. Благодаря этому торговля совершается очень быстро. Например, кто-то хочет купить 10 000 т сахара. Он может это сделать, купив 200 фьючерсных контрактов по 50 т на один контракт. Такая сделка может быть совершена за несколько минут. Далее все 200 контрактов гарантированы, и теперь у покупателя есть время для переговоров на предоставление более выгодных условий.

6. Гибкость. Во фьючерсных контрактах заложен колоссальный потенциал осуществлять с их помощью бесчисленное множество вариантов операций. Ведь и продавец, и покупатель имеют возможность как поставить (принять) реальный товар, так и перепродать биржевой контракт до наступления срока поставки, что открывает перспективы широкой и многообразной вариантности.

7. Ликвидность. Фьючерсные рынки имеют огромный потенциал для множества операций, связанных с быстрым «переливом» капитала и товаров, т. е. ликвидностью.

8. Возможность арбитражных операций. Благодаря гибкости рынка и точно определенных стандартов этих контрактов открываются широкие возможности. Они позволяют вести дела производителям, покупателям, биржевым посредникам с необходимой гибкостью операций и маневренностью политики фирм в изменяющихся рыночных условиях.

Как уже отмечалось, фьючерсный контракт является соглашением продавца и покупателя о поставке определенного товара в согласованный срок в будущем. Каждый фьючерсный контракт имеет две стороны: покупатель, или сторона, имеющая длинную позицию (long), и продавец, или сторона, имеющая короткую позицию (short).

В течение срока действия контракта его цена зависит от состояния конъюнктуры (природных, экономических, политических и других факторов) на соответствующий товар. Покупатели выигрывают от повышения цен, так как они могут получить товар по цене ниже текущей. Продавцы выигрывают от падения цен, так как они заключили контракт по цене выше текущей.

Каждый фьючерсный контракт имеет стандартное, установленное биржей количество товара, которое называется единицей контракта. Установление торговых единиц в конкретном контракте базируется на торговой практике. Например, по сахару – 50 т, каучуку, меди, свинцу и цинку – 25 т, кофе – 5 т и т. д. Отклонение фактической массы от контрактной не должно превышать 3%.

Срок поставки по фьючерсному контракту устанавливается определением продолжительности позиции. Например, стандартный контракт Лондонской и других бирж по каучуку может быть заключен на каждый отдельный последующий месяц – месячную позицию; на сахар, какао, медь, цинк, олово, свинец – на каждую последующую трехмесячную позицию.

Способы котировки цен на различные товары определяются обычаями и физическими особенностями товара. Так, золото и платина котируются в долларах и центах за унцию. Серебро также котируется за унцию, но поскольку это более дешевый металл, его котировка содержит дополнительные знаки: серебро котируется в долларах, центах и десятых долях центов за унцию. Зерновые котируются в долларах, центах и четвертых долях центов за бушель. Многие товары котируются в десятых и сотых долях центов за фунт (медь, алюминий, сахар и др.).

Исходя из единицы контракта и цены за единицу можно подсчитать стоимость контракта по формуле

V = Р х С,

где

Р – единица контракта;

С – цена за единицу.

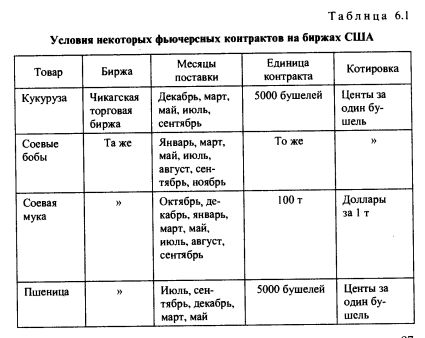

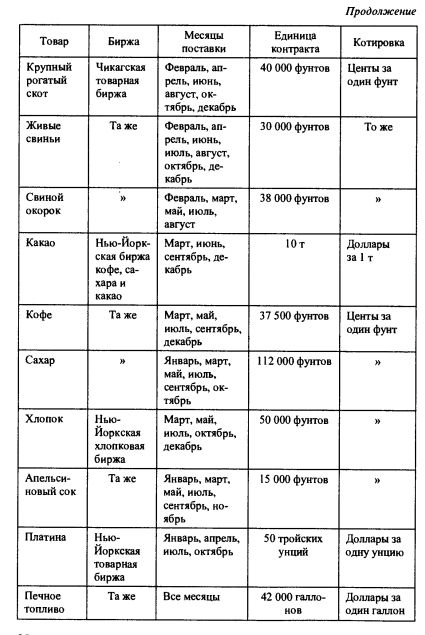

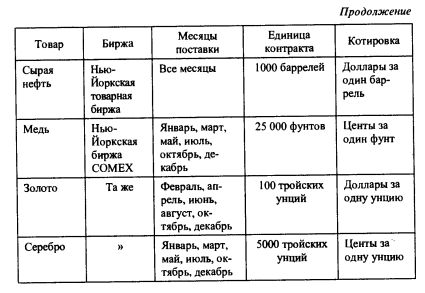

Условия некоторых фьючерсных контрактов на биржах США приведены в табл. 6.1.

Как видно из таблицы, фьючерсные контракты существуют на многие товары и финансовые инструменты. Одни из них весьма популярны, а другие нет. Основные условия успеха того или иного фьючерсного контракта:

• большой объем спроса и предложения на товар, являющийся основой фьючерсного контракта;

• однородность и взаимозаменяемость товара, лежащего в основе контракта;

• свободное ценообразование на рынке этого товара, без контроля государства или монополии;

• изменение цен на товар;

• коммерческий интерес контракта для участников реального рынка;

• отличие фьючерсного контракта от других существующих контрактов.

Отличительной особенностью фьючерсных контрактов является наличие двух способов их урегулирования (ликвидации): путем поставки товара или заключения обратной (офсетной) сделки.

В настоящее время реальной поставкой биржевого товара завершается около 2% всех фьючерсных сделок. Местом поставки товара по фьючерсному контракту обычно являются складские мощности соответствующего типа (например, элеватор), с которыми у биржи заключены договоры поставки. Система биржевых складов представляет собой отдельные совершенно не зависящие от биржи юридические лица, зарегистрированные на бирже и включенные в список официальных биржевых складов. Такие склады осуществляют хранение товаров, поступающих в качестве исполнения обязательств по фьючерсным контрактам, в строгом соответствии с условиями, установленными биржей.

Точное описание процедуры поставки дается в правилах каждой биржи, однако можно выделить общие для всех моменты. Период поставки обычно начинается за две-три недели до истечения срока действия контракта. Именно за этот период должно быть принято решение о поставке товара. Продавец должен определить, когда в период поставки он подготовит нотис (извещение) о своем намерении осуществить поставку и уведомить об этом расчетную палаты биржи, которая распределяет нотисы среди держателей длинных позиций. После получения нотиса покупателем реальная поставка осуществляется спустя один-два дня.

Существуют переводимый и непереводимый нотисы о поставке. Когда держатель длинной позиции получает переводимый нотис о поставке – даже если по контракту еще идет торговля, он должен принять его. Если он не хочет принимать товар, то ему следует закрыть длинную позицию, т. е. продать фьючерсный контракт и передать нотис новому покупателю. При этом на перевод нотиса дается ограниченное время, так как товар уже находится на складе и готов к поставке. Однако если нотис остался на руках у покупателя сверх установленного времени, то он считается принятым и покупатель должен принять поставку.

Если покупатель получает непереводимый нотис, то он еще может продать контракт до наступления последнего дня торговли. При этом нотис не переводится сразу же на нового покупателя. Прежний покупатель должен держать его до следующего дня и оплатить складские расходы за один день. Так как он продал свой контракт, он должен выписать новый нотис и передать его в расчетную палату после закрытия торговли в день совершения сделки. Эта процедура называется повторным выставлением нотиса. Таким образом, покупатель на своем счету имеет две сделки: одну – по фьючерсному контракту, а другую – по реальному товару. Большинство фьючерсных бирж использует непереводимый нотис.

Подавляющее число фьючерсных контрактов ликвидируется путем совершения обратной сделки, так как для продавцов условия фьючерсных контрактов не всегда приемлемы для реальной поставки, а для покупателей поставка по биржевым контрактам часто сопряжена с неудобствами и дополнительными расходами и трудностями. Для ликвидации обязательств по контракту участник сделки дает брокеру приказ на совершение обратной сделки:

• держатель длинной позиции дает приказ на продажу такого же контракта;

• держатель короткой позиции дает приказ на покупку контракта.

Разница в стоимости контракта в момент его заключения и в момент ликвидации составляет либо прибыль участника, которая поступит на его счет, либо убыток, который будет списан с его счета. Подсчет прибылей и убытков осуществляется следующим образом. Для держателя длинной позиции прибыль возникает при повышении цен, напротив, при падении цен прибыль получает держатель короткой позиции. Разница в стоимости контракта по длинной и короткой позициям определяется как разница между ценой исполнения сделки и текущей котировкой на срочном рынке, умноженная на количество товара:

G = (P1-P0) x C,

где

Р0 – цена исполнения сделки;

Р1 – текущая котировка на срочном рынке;

С – количество товара.

Как прибыль одного участника, так и потери другого могут быть весьма значительными. Американское законодательство по фьючерсной торговле требует, чтобы каждый участник фьючерсного рынка подписал уведомление о риске, которое предупреждает клиента о риске фьючерсных сделок.

Сделка по продаже или покупке фьючерсного контракта одной из сторон обязательно регистрируется расчетной палатой биржи, которая является третьей стороной сделок для их участников – покупателем для всех продавцов и продавцом для всех покупателей. Таким образом, покупатели и продавцы фьючерсных контрактов принимают на себя финансовые обязательства не друг перед другом, а перед расчетной палатой.

На фьючерсных рынках, кроме получения прибыли от изменения цен, можно извлечь выгоду из спрэда, т. е. разницы цен при одновременной покупке и продаже двух разных фьючерсных контрактов на один и тот же товар. Начиная такую операцию, участник торгов учитывает в большей мере соотношение цен на два контракта, чем абсолютные их уровни. Контракт, расцененный как дешевый, он покупает, в то время как контракт, оказавшийся дорогим, продает. Если движение цен на рынке идет в ожидаемом направлении, то биржевой игрок получает прибыль от изменения в соотношении цен на контракты.

Существуют три основных типа сделок на разнице цен: внутрирыночные, межрыночные и межтоварные.

Внутрирыночная сделка – это одновременная покупка фьючерсного контракта данного вида на один срок и продажа фьючерсного контракта другой срочности по одному и тому же товару на одной и той же бирже.

Межрыночная сделка – это одновременные покупка и продажа фьючерсного контракта по одному и тому же товару на один и тот же срок на разных биржах.

Межтоварная сделка – это одновременные покупка и продажа фьючерсного контракта одного срока на разных, но взаимосвязанных фьючерсных рынках.

Особый тип межтоварных сделок основан на разнице цен на товар-сырье и продукты его переработки. Наиболее распространенными являются спрэд, осуществляемый по соевым бобам и продуктам их переработки (краш-спрэд), и спрэд по рынку нефти и нефтепродуктам (крэк-спрэд).

Фьючерсные контракты также используются в очень важной биржевой операции, осуществляемой на бирже, – хеджировании.

В 1982 г. на Чикагской торговой бирже впервые была введена торговля опционами на фьючерсные контракты. Таким образом, опционы являются логическим продолжением фьючерсов.

Понятие опциона можно определить как право, но не обязанность купить или продать определенную ценность (товар или фьючерсный контракт) на особых условиях в обмен на уплату премии.

Опционная сделка – это особая биржевая сделка, содержащая условие, в соответствии с которым один из участников (держатель опциона) приобретает право покупки или продажи определенной ценности по фиксированной цене в течение установленного периода, выплачивая другому участнику (подписчик опциона) денежную премию за обязательство обеспечения при необходимости реализации этого права. Держатель опциона может либо исполнить контракт, либо не исполнить, либо продать его другому лицу.

Объектом опциона может быть как реальный товар, так и ценные бумаги или фьючерсные контракты. Далее рассмотрены опционы на фьючерсные контракты.

По технике осуществления различают три вида опционов:

• опцион с правом покупки или на покупку (call option);

• опцион с правом продажи или на продажу (put option);

• двойной опцион (double option, put-and-call option).

Опцион на покупку дает его покупателю право, но не обязывает купить определенный фьючерсный контракт по соответствующей цене в течение срока действия этого опциона в обмен на уплату премии.

Опцион на продажу дает его покупателю право, но не обязывает продать определенный фьючерсный контракт по соответствующей цене в течение срока действия этого опциона в обмен на уплату премии.

Двойной опцион – это комбинация опционов на покупку и на продажу. Он дает его покупателю право, но не обязывает купить либо продать определенный фьючерсный контракт по соответствующей цене в течение срока действия этого опциона в обмен на уплату премии.

Цена, по которой покупатель опциона с правом покупки имеет право купить фьючерсный контракт, а покупатель опциона с правом продажи – продать фьючерсный контракт, называется ценой исполнения.

Размер премии при прочих равных условиях зависит от срока окончания действия опциона: чем он продолжительнее, тем премия больше. В этом случае продавец опциона подвержен большему риску, а для покупателя опциона больший срок действия имеет большую страховую ценность, чем при малом сроке действия опциона.

Важным понятием является срок действия опциона, который строго фиксирован. На английских биржах опцион может быть совершен только в момент истечения срока его действия. Американский опцион может быть реализован по усмотрению покупателя опциона в любой момент до окончания срока его действия.

Как и любая сделка купли-продажи, опцион предполагает наличие двух сторон: продавца и покупателя. Но их положение и действия во время осуществления операции с опционом отличаются от обычной сделки купли-продажи.

Так, покупатель опциона, уплатив продавцу оговоренную премию, не должен предпринимать никаких действий, пока не решит использовать опцион. Очевидно, что покупатель будет реализовывать свое право на опцион, только если ему это выгодно. Выгода для покупателя опциона на покупку будет в том случае, если текущие цены фьючерсного контракта по данному товару выше цены исполнения опциона. А при покупке опциона на продажу это произойдет, если цена фьючерсного контракта ниже цены опциона. В случае реализации опцион становится обычным фьючерсным контрактом, а если покупатель отказывается от реализации, то его потери ограничиваются уплаченной продавцу премией. Таким образом, у покупателей опционов убытки не превысят размера премии, прибыль же может быть неограниченной, т. е. покупатели опционов не подвергаются финансовому риску после того, как выплачена премия. Напротив, у продавцов опционов прибыль не может быть больше величины премии, а убытки возможны любые.

Опцион, дающий его покупателю прибыль при его реализации, называется опционом «при деньгах» или денежным.

Если текущие цены фьючерсных контрактов совпадают с ценой исполнения, то такой опцион называется нулевым или паритетным.

Опцион, реализация которого не приносит прибыль, называется опционом «без денег». Это происходит, когда цена исполнения опциона на покупку выше цены фьючерсного контракта.

Продавец опциона получает премию от покупателя и по первому требованию обязан продать при опционе на покупку или купить при опционе на продажу фьючерсный контракт по заранее согласованной цене.

Таким образом, прибыль покупателя опциона может быть неограниченной, а убытки ограничиваются размером премии. Для продавца же опциона прибыль ограничена размером премии, а убытки могут быть неограниченными.

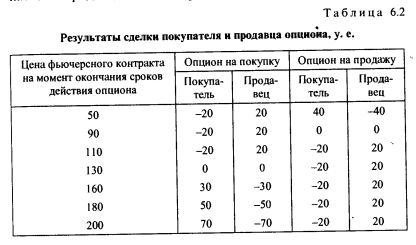

Пример. Покупатель купил опцион на покупку (продажу) фьючерсного контракта по цене 110 условных единиц, уплатив премию в размере 20 условных единиц. Результаты сделки для покупателя и продавца опциона приведены в табл. 6.2.

Покупатель опциона на покупку имеет прибыль при цене фьючерсного контракта, превышающей 130 у.е., например, 131-110-20 = 1 у.е., и убыток при цене ниже 130 у.е.: 129-110-20 = -1 у.е. У продавца опциона ситуация прямо противоположная.

У покупателя опциона на продажу прибыль будет при цене ниже 90 у.е., например, 110-89-20=1 у.е., а убыток при цене выше 90 у.е.: 110-91-20 = -1 у.е. У продавца опциона итоги прямо противоположные.

Основная разница между опционами и фьючерсными контрактами определяется соотношением риска и немедленного дохода. Сравним фьючерсный контракт и опцион на покупку фьючерсного контракта. Открыв длинную позицию по фьючерсному контракту, покупатель получает неограниченный потенциал прибыли и риска, равный всей стоимости контракта. Продавец фьючерсного контракта имеет потенциальную прибыль, равную всей стоимости контракта.

При покупке опциона на покупку риск покупателя ограничен размером уплаченной премии, а не всей стоимостью контракта. Прибыль продавца ограничена размером премии, которую он получает в начале сделки.

Покупка опционов приемлема для тех участников, кто не любит рисковать, а продажа опционов привлекательна для тех, кто ценит гарантированный приток денежных средств.

Варианты использования опционов практически неограничены. Это могут быть как самостоятельные операции с самими опционами, так и в комбинации с другими опционами, с фьючерсными контрактами, со сделками на рынке реального товара.

В самостоятельных операциях опцион продается или покупается без каких-либо сопутствующих операций (см. табл. 6.2).

Комбинация опциона с фьючерсным контрактом (покрытые опционы) предполагает заключение наряду с опционной сделкой противоположной по направлению сделки с фьючерсным контрактом. Поэтому продавец опциона на покупку покупает фьючерсный контракт, а продавец опциона на продажу продает фьючерсный контракт. Покупатель опциона на покупку, наоборот, продает фьючерсный контракт, а покупатель опциона на продажу покупает фьючерсный контракт.

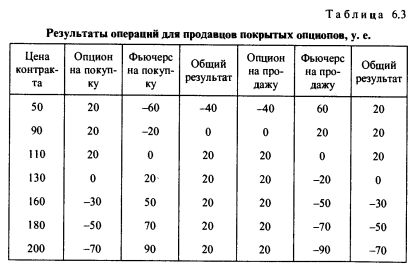

Пример. Опцион и фьючерсный контракт покупаются или продаются по цене 110 у.е., премия за опцион составляет 20 у.е. (табл. 6.3). Цена контракта дана на момент истечения срока действия опциона и ликвидации фьючерсного контракта.

Как видно из приведенных данных, продавец опционов, покрывая их фьючерсными контрактами, увеличивает диапазон цен, в котором можно получить прибыль. Кроме того, покрытый опцион часто является результатом первоначальной операции с фьючерсными контрактами, а не наоборот.

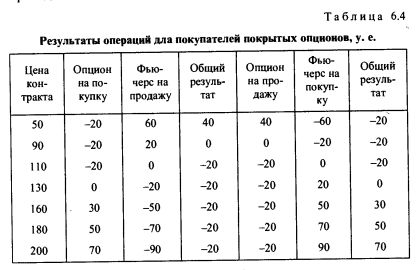

Для покупателей покрытых опционов результат операции при тех же исходных данных, что и в предыдущем условном примере, приведен в табл. 6.4.

Такой покрытый опцион используется довольно редко, в основном против ранее купленного или проданного фьючерсного контракта, по которому уже имеется прибыль, для ограничения риска потерять эту прибыль при сохранении возможности в дальнейшем увеличить ее.

Комбинация опционов, при которой одновременно открываются две противоположные позиции на один и тот же вид опциона с одним и тем же активом, в биржевых операциях получила название «опционный спрэд». Иначе говоря, это одновременная покупка и продажа опционов одного типа, но по разным базисным ценам или с разным периодом до момента истечения опциона и (или) по разным базисным ценам и с разным периодом.

Различают вертикальный, горизонтальный и диагональный опционные спрэды.

Вертикальный опционный спрэд включает два опциона одного типа и с одинаковым периодом до момента истечения опциона, но заключенных по разным базисным ценам.

Горизонтальный опционный спрэд объединяет два опциона одного типа (например, продажа опциона на продажу и покупка опциона на продажу), заключаемых по одной базисной цене, но с разными периодами до истечения опционов.

Диагональный опционный спрэд включает элементы как вертикального, так и горизонтального опционных спрэдов, например, одновременная покупка опциона на покупку фьючерсного контракта на пшеницу с поставкой в марте по цене 200 у.е. за 1 т и продажа опциона на покупку фьючерсного контракта на пшеницу с поставкой в июле по цене 210 у.е. за 1 т.

В биржевой практике встречаются и другие комбинации опционов на покупку и опционов на продажу с любыми ценами и датами исполнения.

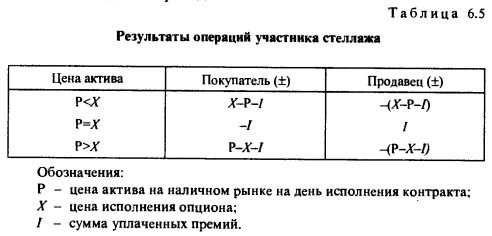

Стеллажная сделка представляет собой комбинацию опционов на покупку и на продажу на один и тот же актив с одной и той же ценой и датой исполнения, причем участник рынка занимает или обе длинные, или обе короткие позиции. Покупатель ожидает резкого изменения курса актива в неизвестном направлении, а продавец рассчитывает на небольшие колебания курса. Покупатель платит две премии. Результаты операций участника стеллажной сделки приведены в табл. 6.5.

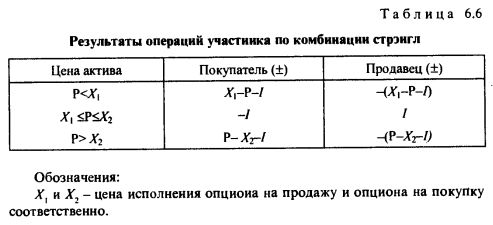

Стрэнгл опционов представляет собой сочетание опционов на покупку и на продажу на один и тот же актив, с одним и тем же сроком окончания контракта, но с разными ценами исполнения.

Данная комбинация более предпочтительна, чем стеллаж для продавца опционов, так как дает возможность получить прибыль в более широком диапазоне изменения цен актива.

В аналитическом виде результаты операций для покупателя и продавца опционов по комбинации стрэнгл приведены в табл. 6.6.

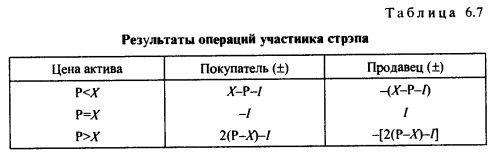

Стрэп – это комбинация из двух опционов на покупку и одного опциона на продажу с одинаковыми ценами и сроками исполнения. По всем опционам участник операции занимает одну и ту же позицию – или короткую, или длинную. Покупатель обращается к стрэпу, если полагает, что цена актива с большей вероятностью пойдет вверх, чем вниз.

В аналитической форме зависимости для расчета результатов операций участников стрэпа приведены в табл. 6.7.

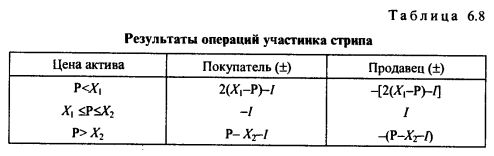

Стрип – комбинация, состоящая из одного опциона на покупку и двух опционов на продажу с одинаковыми датами истечения контрактов. Цены исполнения одинаковые или разные. Участник операции занимает одну и ту же позицию по всем опционам (короткую или длинную). Стрип используется, когда более вероятно понижение цены актива, чем повышение.

Аналитические зависимости для расчета результатов операций участников сделки стрип приведены в табл. 6.8.

Таким образом, опционы на фьючерсные контракты, являясь производными от фьючерсных контрактов, представляют собой менее рискованный вид биржевых операций.

При осуществлении биржевых сделок важную роль играют расчеты. При сделках с реальным товаром расчеты между покупателем и продавцом проводятся по:

• ценам, сложившимся на рынке в момент заключения сделки;

• ценам, сложившимся на рынке в момент поставки товара;

• справочным (котировальным) ценам данного биржевого собрания, опубликованным в биржевом бюллетене;

• иным зафиксированным ценам.

Применяемые между сторонами формы расчетов довольно разнообразны и связаны с использованием различных видов банковских и кредитных средств платежа. Расчеты между сторонами проводятся в основном платежными требованиями-поручениями, платежными требованиями, аккредитивами, платежными поручениями, чеками и векселями.

На окончательный выбор формы расчетов влияют многие факторы, например сложившаяся конъюнктура рынка, степень доверия по сделке, собственное финансовое положение, сумма заключенной сделки и др.

Платежными требованиями-поручениями покупатель рассчитывается только после отгрузки товара. Продавец направляет покупателю расчетные и отгрузочные документы на поставляемую продукцию. Если покупатель согласен с документами, его удовлетворяют качество товара и другие характеристики, то он оформляет платежные требования-поручения подписью и печатью и сдает в обслуживающий его банк для перечисления акцептованной суммы на счет продавца. В случае несоответствия отгруженного товара каким-либо характеристикам, указанным в договоре, покупатель может отказаться от оплаты. Об отказе полностью или частично оплатить платежное требование-поручение покупатель уведомляет продавца в порядке и сроки, которые определены в договоре.

Для продавца такая форма оплаты имеет существенные недостатки: во-первых, это отсрочка получения платежа; во-вторых, покупатель может отказаться от оплаты товара или к моменту расчетов оказаться неплатежеспособным.

Расчеты платежными требованиями – наиболее предпочтительная форма расчетов при осуществлении долгосрочных хозяйственных связей между партнерами. В этом случае платежные документы передаются продавцом в свой банк после или одновременно с отгрузкой товара. Банк продавца, в свою очередь, выставляет платежные требования в банк покупателя, который должен перечислить акцептованные деньги на счет продавца.

Если в договоре между продавцом и покупателем предусмотрено право покупателя отказаться от акцепта платежных требований, то он может отказаться от оплаты, указав при этом мотив отказа и пункт договора, подтверждающий возможность отказа.

При неполучении в установленный срок отказа от акцепта платежных требований они считаются акцептованными и подлежат оплате покупателем.

При расчетах аккредитивами покупатель поручает обслуживающему ему банку провести за счет своих средств или ссуды, депонированных в банке покупателя, оплату товаров по месту нахождения продавца на условиях, предусмотренных покупателем в заявлении на выставление аккредитива. Срок действия аккредитива устанавливается в договоре сторон. Выплаты по аккредитиву проводятся в банке продавца в течение срока его действия в полной сумме или частями.

Аккредитив может быть открыт по почте или телеграфу и предназначен для расчетов только с одним клиентом. Он не может быть переадресован.

Для продавца такая форма расчетов предпочтительна, потому что он имеет гарантию оплаты банком, открывшим аккредитив, и может получить платеж сразу после отгрузки товара.

Платежное поручение – это поручение покупателя обслуживающему его банку о перечислении определенной суммы со своего счета на счет продавца. Платежными поручениями могут проводиться расчеты за полученные товары, а также предварительная оплата товаров и авансовые платежи.

Чек представляет собой документ установленной формы, содержащий письменное поручение чекодателя плательщику (банку) провести платеж чекодержателю указанной в нем денежной суммы.

Чеки могут иметь несколько видов:

• ордерные, которые выписываются на конкретное лицо с оговоркой «приказу», означающей, что возможна дальнейшая передача чека путем передаточной подписи;

• именные, которые выписываются определенному лицу с оговоркой «не приказу», что означает невозможность дальнейшей передачи чека другому лицу;

• предъявительские, которые выписываются предъявителю с записью «предъявителю» и могут передаваться от одного лица другому путем простого вручения.

Расчеты чеками являются средствами мгновенного платежа, поэтому имеют определенные преимущества перед другими формами расчетов.

При расчетах по биржевым сделкам с реальным товаром может использоваться еще одна форма расчетов – вексель, который представляет собой составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю) и оплаченное гербовым сбором.

Векселя могут быть простыми и переводными. Простой вексель представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя об уплате определенной суммы денег в определенный срок и в определенном месте векселедержателю или другому лицу по его приказу.

Переводной вексель – это письменный документ, содержащий безусловный приказ векселедателя плательщику об уплате определенной суммы денег в определенный срок и в определенном месте получателю или другому лицу по его приказу.

Возможность передачи векселя от одного лица другому делает его достаточно удобным средством платежа.

Для расчетов по фьючерсным сделкам разработан специальный клиринговый механизм, который гарантирует все сделки на рынке, как только они зарегистрированы.

Основой клиринговых расчетов является система депозитов или гарантийных взносов, которые требуются от участников фьючерсных операций независимо от выбранной позиции. В биржевой практике такие депозиты получили название маржи. Таким образом, маржевые средства, размер которых устанавливается расчетной палатой, способствуют обеспечению исполнения обязательств по фьючерсному контракту. Фьючерсная маржа представляет собой не частичный платеж за что-то купленное, а гарантийный депозит, назначение которого – защитить продавца от неисполнения контракта покупателем, если цены снизились, и покупателя от продавца, если цены возросли.

Во фьючерсной практике существуют первоначальный и вариационный виды маржи, которые возникают во взаимоотношениях биржи и участников фьючерсных операций.

Первоначальная маржа (исходный взнос) – депозит, который вносится на так называемый маржевой счет (специальный счет для учета суммы залога) клиента при открытии фьючерсного контракта. Данные средства служат финансовой гарантией, подтверждающей, что обязательства по фьючерсному контракту будут выполнены. Обычно биржа устанавливает сумму первоначальной маржи в размере от 2 до 10% стоимости фьючерсного контракта. Деньги, которые клиент переводит на специальный счет, являются его собственностью до тех пор, пока в результате какой-нибудь неудачной операции он их не потеряет.

После открытия позиции и внесения первоначальной маржи изменения цены фьючерсного контракта будут вести к соответствующему уменьшению или увеличению стоимости позиции клиента. Если ситуация на фьючерсном рынке изменяется в благоприятном направлении (цены для покупателя повышаются, а для продавца снижаются), то сумма денег на счете по учету маржи увеличивается на величину потенциального выигрыша.

Если ценовые изменения неблагоприятны для позиции клиента, то его первоначальная маржа уменьшается. Поэтому все биржи для поддержания на счете клиента суммы не ниже заданной устанавливают вариационную маржу, которая вносится в размере, восстанавливающем сумму до уровня первоначальной маржи. Большинство бирж устанавливает вариационную маржу на уровне 75% первоначальной величины. Если сумма средств клиента будет меньше вариационной маржи, то брокерская фирма попросит клиента внести сумму, восстанавливающую его средства до первоначального уровня. Требование о вариационной марже может быть выполнено внесением необходимых средств либо ликвидацией или уменьшением позиции. Вариационная маржа вносится только наличными. Этим она отличается от первоначальной маржи, которая может быть внесена ценными бумагами или другим способом.

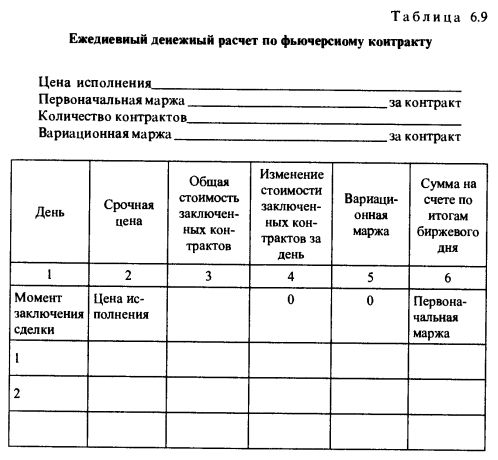

Каждый день расчетная палата после окончания биржевых торгов и определения котировок проводит перерасчет счетов клиентов, на которых отражаются изменения в стоимости открытых ими позиций (табл. 6.9).

Если клиент имеет длинную позицию, а цены повысились, то сумма его средств будет увеличиваться, так как возрастает результат по открытым позициям. Выигрыш будет составлять разницу в стоимости его открытого контракта. Откуда приходят средства? Сумма средств на счете покупателя увеличивается за счет перевода денежных средств от других участников-продавцов, которые потеряли на своих позициях столько же, сколько другие выиграли. Если цены, наоборот, снизились, то выигрыши будут переведены на счета продавцов и списаны со счетов покупателей.

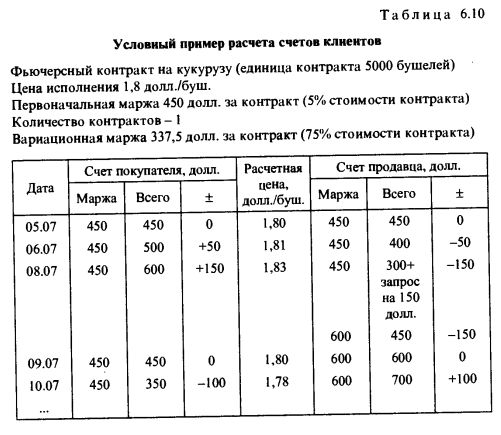

Условный пример расчета состояния счетов покупателя и продавца фьючерсного контракта приведен в табл. 6.10.

Проанализируем данный пример.

При открытии позиций 05.07 покупатель и продавец внесли на маржевой счет гарантийный депозит в размере 450 долл. (0, 05 х 1, 80 х 5000).

На следующий день расчетная цена увеличилась на 0, 01 долл. за 1 буш. (1, 81-1, 80). Это изменение расчетной цены принесло прибыль покупателю в размере 50 долл. (0, 01 • 5000), которая была переведена на его счет. В то же время счет продавца был дебетован на ту же сумму.

На 08.07 расчетная цена увеличилась на 0, 02 долл./буш. Позиция покупателя была кредитована еще на 100 долл. (0, 0275000), а счет продавца дебетован на 100 долл. Так как сумма средств на счете продавца меньше вариационной маржи 300< 337, 5, он получит запрос на 150 долл. Продавец может внести 150 долл. наличными для поддержания своей позиции открытой либо ликвидировать свои обязательства по контракту, имея 09.07 убыток 150 долл.

К 09.07 расчетная цена снизилась на 0, 03 долл./буш., что принесло прибыль продавцу. В результате его счет был кредитован на 150 долл. (0, 03 • 5000), а счет покупателя дебетован на такую же сумму. В итоге и покупатель, и продавец имеют нулевую прибыль на своем счете.

На 10.07 расчетная цена снизилась еще на 0, 02 долл./буш. Позиция продавца была кредитована на 100 долл., а позиция покупателя дебетована на 100 долл.

Расчет счета проводится до момента ликвидации клиентом своих обязательств по фьючерсному контракту.

Контрольные вопросы

1. Сформулируйте определение биржевой сделки и назовите ее отличительные признаки.

2. Что понимают под содержанием биржевой сделки?

3. Дайте характеристику сделкам на наличный товар, назовите их преимущества и недостатки.

4. Приведите характеристику форвардных сделок и их разновидностей, их преимущества и недостатки.

5. Охарактеризуйте бартерные и условные сделки. В чем их основное различие?

6. Дайте характеристику фьючерсным сделкам, назовите их преимущества.

7. Укажите отличительные особенности форвардных и фьючерсных контрактов.

8. Как рассчитывается стоимость фьючерсного контракта?

9. Как ликвидируются фьючерсные контракты?

10. Охарактеризуйте спрэдовые операции.

11. Каково назначение опционов?

12. Какие виды опционов вы знаете?

13. Назовите варианты использования опционов.

14. Как осуществляются расчеты по сделкам с реальным товаром?

15. Как проходят расчеты на фьючерсном рынке?

Прочитать больше можно здесь: https://justforex.ws/rezgo21.html#ixzz3IZJjRM9D

|

|