Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Урахування та переврахування векселів

|

|

До вексельних кредитів комерційних банків належать операції і з урахування та переврахування векселів, а також надання позик під забезпечення векселями.

Операція врахування (дисконту) векселів полягає у купівлі банком векселя за іменним індосаментом у векселедержателя до настання строку платежу. При цьому банк стає повноправним власником векселя з усіма правами й обов'язками згідно з вексельним правом, а векселедержатель отримує суму векселя, зменшену на величину банківської процентної ставки, яка ще називається дисконтом, а також накладних витрат на здійснення операції. За економічним змістом дана операція являє собою трансформацію комерційного кредиту у кредит банківський, адже купівля банком векселя рівнозначна кредитуванню векселедержателя на строк, що залишився до погашення векселя. Цей кредит називається обліковим кредитом. Його особливістю є те, що повернення кредиту здійснює не позичальник, а зобов'язана за векселем особа. Тому подібні кредити називають позиками, що самоліквідуються.

Для отримання облікового кредиту векселедержатель подає в банк заяву разом з пакетом фінансових документів, що характеризують його платоспроможність. Працівники банку з'ясовують суму векселів, що будуть надані для врахування, перевіряють кредитоспроможність потенційного позичальника за звичайною процедурою, після чого вирішується питання про можливість надання позики. У разі позитивного рішення клієнту відкривається ліміт кредитування, який залежить від вартості вексельного портфеля клієнта, але не може перевищувати загальної кредитоспроможності останнього. Оскільки врахування векселів, поданих клієнтом, здійснюється виключно в межах установленого ліміту, працівники банку провадять облік заборгованості (обліго[18]) клієнта, вираховуючи вільний залишок заборгованості. При врахуванні векселів ліміт кредитування зменшується, а при погашенні векселів — зростає.

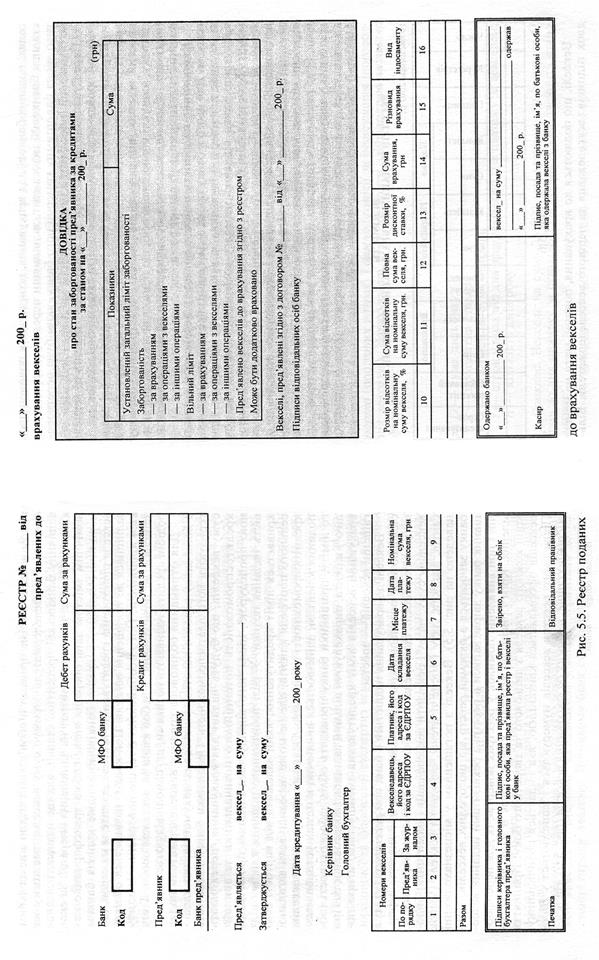

Векселі до врахування надаються в банк при реєстрах. Реєстри складаються позичальником-векселедержателем і містять інформацію про векселі, що передаються банкові, а саме: номер векселя, вексельну суму, назву і реквізити векселедавця (акцептанта), індосантів, аваліста, дату і місце платежу, складання векселя (зразок наведено на рис. 5.5). Векселі з погашенням у місцезнаходженні банку заносяться в окремий реєстр від іногородніх векселів. Працівник банку звіряє записи в реєстрі з реквізитами наданих векселів і при виявленні помилок у реєстрах повертає їх для переоформлення. Крім оригіналів векселів, клієнт подає в банк дві ксерокопії кожного векселя з лицьового та зворотного боку. Прийняття векселів оформляється квитанцією, яка видається позичальнику. Після цього реєстри векселів нумеруються і записуються у Відомість реєстрів, поданих до врахування векселів (рис. 5.6). На векселях, поданих банкові для врахування, позичальник повинен проставити бланковий індосамент, залишивши перед підписом достатньо місця для штампу комерційного банку, яким буде перетворено бланковий індосамент в іменний.

Перед укладанням договору на врахування векселів ці векселі повинні пройти перевірку юридичної та економічної надійності.

Юридична надійність векселя полягає у правильності заповнення реквізитів векселя згідно з Положенням про переказний і простий вексель, відсутності виправлень, прострочення терміну платежу, чинності повноважень осіб, що підписали вексель, справжності цих підписів, наявності безперервного ряду індосаментів, повноті сплати суми державного мита.

Економічна надійність векселя полягає у впевненості в оплаті векселя. Для цього в банку провадиться аналіз кредитоспроможності не лише клієнтів, а й боржника за векселем та індосантів. При врахуванні банки віддають перевагу комерційним векселям, хоч можуть бути враховані й деякі фінансові векселі, наприклад акцептовані відомими банками. Аналіз економічної надійності векселя направлений на виявлення «дружніх» і «бронзових» векселів та їх заміни. При цьому особлива увага звертається на вивчення взаємовідносин між учасниками вексельної операції. Сумнівною, наприклад, буде реальність товарних поставок між підприємствами, що працюють у несуміжних галузях економіки, так само підозріло банки ставляться до векселів, виписаних на круглі суми (наприклад 1000 грн) або ж векселів споріднених осіб.

|

|