Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Аналіз наявності та ефективного використання основних засобів.

|

|

Мета економічного аналізу ефективності використання основних засобів полягає у визначенні забезпеченості основними засобами за умови найбільш інтенсивного їх використання та пошуку резервів підвищення фондовіддачі. Завдання, об'єкти, етапи аналізу використання основних засобів.

Аналіз використання основних засобів починається з оцінки забезпеченості підприємства основними засобами. Для цього необхідно вивчити динаміку обсягу, складу і структури, основних засобів їх технічний стан за класифікаційними групами.

На обсяг, структуру і динаміку виробничих основних засобів впливають такі фактори:

Ä характер та особливості процесу виробництва (безперервний, дискретний);

Ä тип виробництва (масове, серійне, одиничне);

Ä технологія, рівень спеціалізації і кооперування;

Ä методи організації виробництва тощо.

Узагальнюючими показниками, що характеризують рівень забезпеченості підприємства основними виробничими засобами, є фондоозброєність, енергоозброєність та технічна озброєність праці.

Економічна ефективність функціонування основних засобів є складовою частиною результату використання всіх виробничих ресурсів підприємства. Визначаючи економічну ефективність використання основних засобів, використовують систему натуральних і вартісних показників, а також співвідносні оцінки темпів зростання випуску продукції і темпів зростання обсягу основних засобів; фондоозброєності праці та її продуктивності.

Загальним показником ефективності використання основних виробничих засобів є виробництво товарної (валової) продукції в розрахунку на 1 грн. їх середньої вартості - фондовіддача.

Аналіз фондовіддачі проводиться за двома напрямами: вивчення впливу факторів на зміну фондовіддачі, вивчення впливу фондовіддачі на обсяг виробництва.

Аналізуючи ефективність використання основних засобів, фактичний показник фондовіддачі порівнюють з прогнозним, а також з фондовіддачею інших підприємств цієї ж галузі.

21. Аналіз забезпечення і використання матеріальних ресурсів.

Мета аналізу використання матеріальних ресурсів полягає у визначенні забезпеченості підприємства всіма видами матеріальних ресурсів, пошуку резервів більш раціонального їх використання і зниження матеріаломісткості продукції, що в свою чергу призведе до підвищення ефективності виробництва за рахунок раціонального використання ресурсів.

У ході аналізу забезпеченості підприємства матеріальними ресурсами необхідно;

1) перевірити розрахунок потреби в матеріальних ресурсах; оцінити забезпеченість потреби джерелами покриття, зокрема виявити ступінь забезпечення потреби в матеріальних ресурсах договорами наїх постачання (за строками, обсягами та асортиментом партій, якістю матеріалів тощо), обґрунтованість договорів та їх фактичне виконання;

2) визначити відповідність фактичної забезпеченості товарними запасами плановій потребі, враховуючи обсягі склад неліквідів, обсяг списаних втрат;

3) виявити зниження обсягу виробництва у зв'язку з недостатньою забезпеченістю матеріальними ресурсами, причини виникнення понаднормовихзапасів.

Важливим фактором забезпеченості підприємства матеріальними ресурсами є правильність розрахунку потреби в них, раціонально організоване матеріально-технічне постачання (вибір постачальників, форм поставок і систем розрахунків).

Оцінка ефективності використанняматеріальних ресурсів на практиці аналітичної роботи здійснюється за допомогою системи різноманітних показників:

1) узагальнюючі показники: матеріаломісткість продукції, матеріаловіддача. питома вага матеріальних втрат у собівартості продукції, коефіцієнт використання матеріалів:

2) індивідуальні показники: ефективність споживання окремих елементів матеріальних ресурсів (основних, допоміжних матеріалів, палива, енергії тощо), а також встановлення зниження матеріаломісткості окремих виробів (питомої матеріаломісткості). Питома матеріаломісткість окремих виробів може визначатися у вартісному, натурально-вартісному та натуральному вираженні.

22. Аналіз витрат на виробництво продукції.: витрати на 1 грн. товарної продукції.

Витрати на виробництво продукції, робіт (послуг) є індикатором діяльності підприємства; збільшення витрат може означати як зміни ситуації на ринку, так і недоліки у процесі виробництва.

Мета аналізу витрат на виробництво продукції полягає у виявленні можливості раціонального використання виробничих ресурсів, інформаційному забезпеченні та всебічній оцінці досягнутих результатів щодо оптимізації витрат, обґрунтуванні управлінських рішень.

На першому етапі аналізу загальної суми витрат на виробництво необхідно надати загальну оцінку рівня собівартості, визначити відхилення звітних показників від прогнозних, оцінити їх динаміку, виявити фактори, що вплинули на ці відхилення.

Аналіз динаміки, структури витрат і факторів їх зміни дає можливість своєчасно реагувати на відхилення від нормальних параметрів виробничого процесу, розробити відповідні заходи з недопущення зайвих витрат і втрат, виявити тенденції зміни витрат, розробити заходи для їх оптимізації.

Узагальнюючий показник собівартості промислової продукції - витрати на 1 грн. продукції. Перевагами використання даного показника є наступні: універсальність - даний показник визначається за всіма галузями та на всіх рівнях управління усувається відмінність у підходах до старої та нової продукції; охоплюється як порівняна, так і непорівняна продукція; з'являється можливість простежити динаміку змін собівартості продукції.

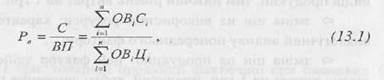

Якщо представити собівартість товарної продукції у вигляді суми добутків собівартості одиниць продукції за кожним видом, що виготовляється, на обсяг виробництва, а вартість продукції - як добуток обсягу виробництва за кожним видом на відповідні ціни, то формула для розрахунку витрат на 1 гри. продукції буде наступною:

де Рв - витрати на 1 грн. продукції (рівень витрат); ВП - вартість продукції; ОВі - обсяг виробництва у натуральних показниках і-го найменування; Сі - собівартість одиниці продукції: Ці - ціна одиниці продукції: п - кількість видів продукції.

Якщо, наприклад, собівартість випущеної продукції склала 70 тис. гри., а її обсяг в цінах реалізації - 100 тне. гри., то витрати на одиницю продукції складуть 0, 7 грн. Це означає, що в кожній одиниці випущеної продукції є 30 коті, прибутку і 70 коп. витрат різноманітних ресурсів.

Аналіз витрат на і грн. продукції підприємства проводиться у наступній послідовності:

1) оцінка динаміки витрат на 1 грн. продукції;

2) порівняння з даними інших підприємств, середньогалузевими показниками тощо;

3) виявлення впливу факторів на зміну рівня витрат на 1 грн. товарної продукції;

4)визначення впливу виявлених факторів на зміну прибутку підприємства.

На зміну рівня витрат на 1 грн. продукції впливають безліч факторів, пов'язаних з формуванням як чисельника, так І знаменника наведеної формули (13.1).

Безпосередньо на зміну рівня витрат на 1 грн. продукції впливають фактори- які знаходяться з ним у прямому функціональному зв'язку, тобто фактори першого рівня:

Ä зміна структури випущеної продукції: цей фактор впливає на загальну суму витрат через зміну середньої собівартості одиниці продукції у зв'язку зі збільшенням або зменшенням питомої ваги конкретного виду продукції (роботи, послуги). При зростанні питомої ваги продукції, яка має витрати на і грн. нижче, ніж на всю продукцію, величина витрат на гривню продукції в цілому знизиться, і навпаки;

Ä зміна рівня витрат на виробництво окремих видів продукції: собівартість продукції по суті є сумою витрат на виробництво окремих видів продукції; відповідно, чим меншою є сума витрат на виробництво окремих видів продукції, тим нижчий рівень витрат на 1 грн. продукції, і навпаки;

Ä зміна цін на використані ресурси: характер впливу цього фактору аналогічний впливу попереднього фактору;

Ä зміна цін на продукцію: цей фактор здійснює зворотній вплив на рівень витрат на 1 грн. продукції, тобто зниження цін спричиняє збільшення витрат на 1 грн. продукції, і навпаки.

Вплив наведених факторів на зміну витрат на і грн. продукції можна визначити способом ланцюгових підстановок.

23. Аналіз витрат за статтями калькуляції. Визначення резервів зниження собівартості.

Важливим етапом аналізу витрат на виробництво є оцінка їх структури, що проводиться за такими напрямами:

Ä аналіз витрат на виробництво за елементами витрат;

Ä аналіз витрат, згрупованих за їх функціональною роллю у виробничому процесі, тобто за статтями калькуляції;

Ä аналіз прямих матеріальних і трудових витрат;

Ä аналіз непрямих витрат.

Аналіз структури витрат дозволяє оцінити матеріаломісткість, трудомісткість, енергомісткість продукції, виявити тенденцію їх змін і вплив на собівартість продукції; своєчасно реагувати на відхилення від прогнозних, нормативних показників собівартості, приймати відповідні управлінські рішення тощо.

Для контролю і аналізу витрат, поряд з обліком їх за економічними елементами, застосовується групування витрат на виробництво за статтями калькуляції, у розрізі яких обчислюється собівартість продукції. Класифікація витрат за калькуляційними статтями собівартості розкриває цільове призначення витрат і їх зв'язок з технологічним процесом. Дане групування використовується для обчислення витрат за видами виготовленої продукції та місцем їх виникнення (за цехами, ділянками тощо) і залежить від багатьох факторів: методу планування, технологічного процесу, продукції, що виготовляється. Встановлення переліку та складу статей калькуляції виробничої собівартості продукції (робіт, послуг) віднесене до компетенції підприємства та має бути регламентоване його обліковою політикою.

З урахуванням вимог П(С)БО 16 промислові підприємства можуть використовувати такі калькуляційні статті:

Ä сировина і матеріали;

Ä купівельні комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру сторонніх підприємств;

Ä паливо і енергія на технологічні цілі;

Ä зворотні відходи (вираховуються);

Ä основна заробітна плата виробничих робітників;

Ä додаткова заробітна плата виробничих робітників;

Ä відрахування на соціальне страхування;

Ä витрати, пов'язані з підготовкою і освоєнням виробництва продукції;

Ä видати на утримання і експлуатацію обладнання;

Ä цехові витрати;

Ä втрати внаслідок технічно неминучого браку;

Ä супутня продукція (вираховується);

Ä інші виробничі витрати.

Аналіз собівартості продукції за статтями є важливою складовою оцінки результатів господарювання підприємства. Його результати дають можливість встановити, за якими статтями є економія, а за якими - перевитрачання, тим самим визначаючи конкретні напрями оптимізації рівня собівартості продукції, подальшого вивчення можливих резервів її зменшення.

Аналіз витрат за статтями калькуляції передбачає визначення абсолютного та відносного відхилення за статтями витрат, порівнюючи фактичні дані з даними за минулі періоди, прогнозними (плановими); обчислення частки кожної статті в загальній сумі витрат, структурних зрушень, що відбулися; надання оцінки змін кожної статті.

У процесі аналізу у першу чергу приділяється увага статтям, за якими були допущені значні перевитрати, непродуктивні витрати та втрати, а також тим, які займають значну питому вагу в собівартості продукції.

Аналітичну цінність для подальшого пошуку резервів економії витрат матеріальних, трудових і фінансових ресурсів будуть мати і такі розрахункові аналітичні показники як питома вага витрат за калькуляційними статтями на одну гривню окремо випущеної і реалізованої товарної продукції. Вони розраховуються шляхом ділення суми витрат за кожною статтею на суму товарної продукції відповідно випущеної і реалізованої.

24. Оцінка рентабельності діяльності підприємства.

Кіпцеві результати діяльності характеризуються не лише абсолютними показниками прибутку або збитку. Суб'єкти господарювання, які зацікавлені у віддачі від використаних ресурсів і вкладеного капіталу, аналізують співвідношення отриманого ефекту з понесеними витратами (використаними ресурсами). Для цього обчислюються відносні показники ефективності: рентабельність (яка іноді ототожнюється з прибутковістю і доходністю) та окупність (покриття).

|

|