Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тест 4.1

|

|

1. Трудові ресурси — це:

а) сукупність постійних і тимчасових працівників, які отримали необхідну професійну підготовку;

б) люди, які вже працюють або будуть залучені до праці в майбутньому;

в) промислово-виробничий персонал;

г) явочна чисельність працівників.

2. До категорій персоналу залежно від виконуваних функцій належать:

а) інженери;

б) спеціалісти;

в) директори;

г) робітники.

3. Персонал підприємства поділяється на промислово-виробничий і непромисловий за такими ознаками:

а) характером участі у виробничій діяльності;

б) характером виконуваних функцій;

в) складністю виконуваних робіт;

г) віковим і професійним складом.

4. До промислово-виробничого персоналу підприємства не належать:

а) головний бухгалтер;

б) юрист;

в) лікар;

г) прибиральниця.

5. Працівник підприємства, який готує і оформлює документацію, належить до категорії:

а) керівник;

б) спеціаліст;

в) службовець;

г) робітник.

6. Для робітників рівнем кваліфікації є:

а) тарифний розряд;

б) рівень спеціальної освіти;

в) науковий ступінь;

г) посада і оклад.

7. Структура персоналу — це питома вага:

а) промислово-виробничого персоналу;

б) окремих категорій працівників;

в) працівників певного рівня кваліфікації;

г) певної групи професій.

8. Показник рівня дисципліни — це:

а) кількість звільнених за прогули та інші порушення;

б) відношення кількості звільнених з усіх причин до середньооблікової чисельності;

в) відношення неявок на роботу до середньооблікової чисельності працюючих;

г) кількість доган та інших адміністративних стягнень до порушників дисципліни за певний період.

9. Як відомо, планову чисельність робітників можна обчислити за трудомісткістю виробничої програми. Визначити, чи зміниться чисельність, якщо Т сум збільшити на 20%, а Ф Д і kвн — на 10 % кожний:

а) не зміниться;

б) збільшиться;

в) зменшиться.

10. Якщо плановий відсоток невиходів на роботу збільшиться, то коефіцієнт переведення явочної чисельності в облікову:

а) збільшиться;

б) зменшиться;

в) не зміниться.

11. Визначте неправильне твердження:

а) для встановлення чисельності управлінського персоналу підприємства керуються типовими штатними розписами;

б) коефіцієнт переведення явочної чисельності в облікову — це відношення явочної чисельності працюючих до облікової;

в) показник плинності кадрів на підприємстві — це відношення кількості звільнених з усіх причин до середньооблікової чисельності працюючих;

г) завданням кадрової політики на підприємстві є розробка стратегії формування й використання трудового потенціалу.

12. Спеціалістами вищої кваліфікації називають працівників:

а) що досягли певного працездатного віку;

б) що мають наукові ступені та звання;

в) із середньою освітою і великим практичним досвідом роботи;

г) із вищою спеціальною освітою і великим практичним досвідом роботи.

13. Вид трудової діяльності, здійснення якої потребує відповідних спеціальних знань і практичних навичок, називається:

а) категорією;

б) кваліфікацією;

в) спеціальністю;

г) професією.

14. Коефіцієнт відповідності кваліфікації працівників складності виконуваної ними роботи обчислюється як відношення:

а) чисельності працівників до чисельності управлінського апарату;

б) середнього тарифного розряду групи працівників до середнього розряду виконуваних робіт;

в) чисельності висококваліфікованих працівників до загальної чисельності працівників підприємства;

г) середнього розряду виконуваних робіт до чисельності висококваліфікованих і кваліфікованих працівників.

15. Визначте помилкові твердження:

а) за складністю виконуваних робіт персонал підприємства поділяється на керівників, спеціалістів, службовців і працівників;

б) відношення кількості звільнених працівників до середньооблікової їх чисельності — це показник стабільності персоналу;

в) планова чисельність робітників, що обчислюється за нормами обслуговування, прямо пропорційна нормі обслуговування;

г) кваліфікація працівника характеризує ступінь складності виконуваної ним роботи.

ТЕСТ 4.2

1. Трудові ресурси — це...

а) усі люди працездатного віку;

б) працездатного віку, підлітки та пенсіонери, що працюють;

в) будь-яка чисельність працюючих разом людей на даному підприємстві;

г) сукупність постійних працівників, що мають необхідну професійну підготовку та певний досвід практичної діяльності.

2. Сукупність постійних працівників, що мають необхідну професійну підготовку та певний досвід практичної діяльності, називають...

а)трудовим колективом підприємства;

б) персоналом підприємства;

в) трудовими ресурсами;

г) трудовим потенціалом підприємства.

3. До категорії «службовець» відносяться працівники, які...

а) займаються інженерно-технічними та економічними роботами;

б) зайняті безпосередньо у процесі виробництва та надання матеріальних благ;

в) здійснюють підготовку та оформлення документації, облік і контроль, господарське обслуговування;

г) обіймають посади керівників структурних підрозділів підприєства;

д) виконують суто розумову роботу.

4. Вид трудової діяльності, здійснення якої потребує відповідних спеціальних знань і практичних навичок, називається...

а) професією;

б) спеціальністю;

в) кваліфікацією;

г) категорією.

5. Спеціальність — це...

а) вид трудової діяльності, здійснення якої потребує відповідних спеціальних знань;

б) вид трудової діяльності, здійснення якої потребує практичних навичок;

в) більш вузький різновид трудової діяльності в межах професії;

г) сукупність спеціальних знань і практичних навичок, що визначають ступінь підготовленості працівника до виконання професійних функцій обумовленої складності.

6. Спеціалістами вищої кваліфікації називають працівників...

а) із середньою освітою та деяким практичним досвідом;

б) що обіймають певні посади, але не мають спеціальної освіти;

в) що мають наукові ступені та звання;

г) з вищою спеціальною освітою та значним практичним досвідом;

д) певного працездатного віку.

7. Структура персоналу - це відсоткове співвідношення окремих груп персоналу за такими класифікаційними ознаками, як...

а) категорія персоналу;

б) вік персоналу;

в) освіта та кваліфікація персоналу;

г) усі відповіді правильні.

8. Чисельність працівників, яка включає всіх постійних, тимчасових і сезонних працюючих, прийнятих на роботу на строк один і більше днів незалежно від того, знаходяться вони на роботі, у відпустці, відрядженні, звільнені від праці за хворобою чи з інших причин, називається...

а) явочною;

б) обліковою;

с) середньообліковою.

9. Різниця між обліковою та явочною чисельністю характеризує...

а) плинність персоналу;

б) структуру персоналу;

в) резерв персоналу, що має використовуватися для заміни тих, що не виходять на роботу з поважних причин;

д) кількість персоналу, звільненого з поважних причин у цьому звітному періоді.

10. Професійний склад персоналу підприємства не залежить від...

а) характеру продукції чи послуг, що надаються підприємством;

б) характеру ринку праці;

в) специфіки галузі діяльності підприємства;

г) рівня технічного розвитку підприємства.

11. Співвідношення чисельності основних робітників і чисельності допоміжних робітників — це показник...

а) частки окремих категорій працівників;

б) плинності персоналу;

в) рівня дисципліни;

г) продуктивності праці.

12. Коефіцієнт відповідності кваліфікації робітників рівню складності виконуваних ними робіт обчислюється як відношення...

а) чисельності основних робітників до чисельності допоміжних робітників;

б) загальної суми років роботи на даному підприємстві всього персоналу до середньооблікової чисельності;

в) чисельності висококваліфікованих і кваліфікованих робітників до загальної кількості робітників;

г) середнього тарифного розряду групи робітників до середнього тарифного розряду робіт, що вони виконують.

13. Співвідношення кількості звільнених працівників з усіх причин

і середньооблікової їх чисельності — це показник...

а)частки окремих категорій працівників;

б) плинності персоналу;

в) рівня дисципліни;

г) продуктивності праці.

14. Основна ознака підприємств, що підлягають реструктуризації:

а) підприємство повинно мати складну організаційну структуру;

б) продукція підприємства має відповідати поточному платоспроможному попиту;

в) кризовий стан підприємства;

г) відсутність власних оборотних коштів.

15. Реструктуризація включає в себе такі складові:

а) пошук можливості отримання інших джерел доходів;

б) зміну бази оподаткування на підприємстві;

в) реформу кадрової політики;

г) переоформлення юридичних установчих документів.

16. Комплекс заходів, спрямованих на відновлення стійкої технічної, економічної та фінансової життєздатності підприємства, називається...

а) стратегією реструктуризації підприємства;

б) програмою реструктуризації підприємства;

в) процедурою реструктуризації підприємства;

г) метою реструктуризації підприємства.

17. Реструктуризація підприємства має бути спрямована насамперед на...

а) відновлення конкурентоспроможності підприємства;

б)підвищення конкурентоспроможності підприємства;

в) вихід підприємства на нові ринки збуту продукції;

г) підвищення конкурентоспроможності підприємства.

18. Стратегічна реструктуризації підприємства забезпечує...

а) оперативне зниження дебіторської заборгованості;

б) відновлення конкурентоспроможності продукції;

в) суттєве покращання результатів діяльності підприємства;

г) довготермінову конкурентоспроможність підприємства.

19. Реструктуризація підприємства, пов'язана з підготовкою та перепідготовкою персоналу, які супроводжуються орієнтацією на конкурентоспроможне функціонування підприємства, зміну його організаційної структури, називається...

а) технічною реструктуризацією;

б) економічною реструктуризацією;

в) фінансовою реструктуризацією;

г) управлінською реструктуризацією.

20. Який вид реструктуризації підприємства характеризується процесами комерціалізації або корпоратизації підприємства?

а) організаційно-правова реструктуризація;

б) управлінська реструктуризація;

в) економічна реструктуризація;

г) фінансова реструктуризація.

21. Наступним заходом після занесення підприємства до Реєстру неплатоспроможних підприємств та організацій є...

а) ліквідація підприємства;

б) обґрунтування концепції реструктуризації підприємства;

в) поглиблений аналіз техніко-економічного та фінансового стану підприємства;

г. введення розпорядження майном

22. Проведення реструктуризації підприємства можливе шляхом:

а) об'єднання підприємств із створенням нової юридичної особи;

б) створення холдингової компанії на базі дочірніх підприємств;

в) перепрофілювання підприємства;

г) виділення окремих структурних підрозділів із створенням нових юридичних осіб;

д) усі відповіді правильні.

23. Підрозділ підприємства, для якого освоєння нових ринків є важким, але який має високий ступінь специфічних виробничих знань і технологій, без якого неможлива кооперація і збут на підприємстві, відноситься до...

а) об'єктів, які легко реорганізуються;

б) об'єктів, які потенційно піддаються реорганізації;

в) об'єктів, що важко піддаються реорганізації;

г) об'єктів, що підлягають ліквідації.

24. Підприємство, яке потенційно піддається реорганізації, характеризується...

а) швидким входженням у нові ринки;

б) великою можливістю освоєння нових ринків;

в) достатньо важким освоєнням нових ринків;

г) малою можливістю освоєння нових ринків збуту продукції.

25. Підрозділи підприємства з високою конкурентоспроможністю, але низьким рівнем відповідності загальній стратегічній цілі...

а) ліквідуються;

б) зберігаються і розвиваються;

в) продаються (можливим є створення спільного підприємства);

г) зберігаються із спробою підняти рівень їхньої конкурентоспроможності.

26. Процес фінансового оздоровлення починається з...

а) виявлення та аналізу причин фінансової кризи;

б) визначення цілей санації;

в) розробки програми санації;

г) реалізації плану санації;

д. усі відповіді правильні

27. При проведенні процесу санації першочергово необхідно сформувати...

а) систему санаційних заходів;

б) цілі та стратегію санації;

в) проект санації;

г) бізнес-план санації.

28. Система санаційних заходів розробляється на основі...

а) стратегії санації;

б)програми санації;

в) бізнес-плану санації;

г) реалізації плану санації.

29. Система взаємопов'язаних заходів, спрямованих на вихід підприємства з кризи, називається...

а) проектом реструктуризації підприємства;

б) стратегією санації;

в) бізнес-планом санації;

г) програмою санації.

Завдання для розв’язання

4.1. Підприємство почало працювати з 17 травня. Чисельність працівників за списком становила: 17 травня — 300 осіб, 18 травня — 330, 19 травня — 350, 20 травня — 360, з 21 по 31 травня — 380, з 1 червня по 31 грудня — 400 осіб. Визначити середньооблікову чисельність працівників у травні, у другому кварталі та за рік.

4.2. Річний обсяг виробництва на підприємстві становить 900 тис. шт. виробів при трудомісткості виготовлення одного виробу 0, 35 нормо-год. Тривалість робочої зміни — 8 годин при однозмінному режимі роботи. Внутрішньозмінні втрати часу з вини працівників — 1, 5 %, а регламентовані простої устаткування — 3 % номінального фонду часу. Рівень виконання норм виробітку планується 105 %. Визначити необхідну чисельність працівників, якщо в році буде 248 робочих днів.

4.3. Станом на 01.10 на підприємстві чисельність працюючих за списком становила 800 осіб; 13.10 вісім працівників було звільнено за порушення дисципліни, 18.10 на роботу прийнято 10 осіб, а 22.10 звільнено за власним бажанням 7 працівників. Визначити середньооблікову чисельність працюючих за жовтень, чисельність працюючих на 1 листопада і коефіцієнт плинності кадрів підприємства в жовтні.

4.4. Річна планова трудомісткість робіт на підприємстві — 28300 людино-днів. Річний фонд робочого часу одного працівника — 230 днів. Визначити планову чисельність працюючих.

4.5. У цеху встановлено 15 одиниць устаткування. Норма обслуговування — 5 одиниць устаткування на одного наладчика. Підприємство працює безперервно у три зміни. Річний плановий фонд робочого часу одного працюючого — 230 днів. Визначити планову чисельність обслуговуючих працівників.

4.6. У цеху встановлено 70 верстатів. Режим роботи цеху двозмінний. Норма обслуговування — 7 верстатів на одного наладчика. Плановий фонд часу одного працюючого — 220 днів. Обчислити планову чисельність необхідних виробництву наладчиків.

4.7. Підприємство почало працювати з 18 березня. Чисельність працюючих — 200 осіб. Визначити середньооблікову чисельність працюючих за березень.

4.8. У звітному році трудомісткість виробничої програми підприємства становила 2 млн.. нормо-год. Передбачається, що в наступному році через ускладнення продукції її загальна трудомісткість збільшиться на 11 %. У звітному році річний фонд робочого часу одного робітника становив 1900 нормо-год. Очікується, що в наступному році він збільшиться на 7 %. У звітному році норма виробітку становила 112 %. У наступному році очікується її збільшення на 6 %. Визначити необхідну чисельність основних робітників у звітному і наступному роках.

4.9. У звітному році трудомісткість виробничої програми підприємства становила 1778000 нормо-год. Передбачається, що в наступному році через ускладнення продукції загальна трудомісткість збільшиться на 8 %. У звітному році річний плановий фонд часу одного робітника становив 2000 нормо-год. Очікується, що наступного року він збільшиться на 10 %. Виконання норми виробітку кожним працівником утримається на рівні 110 %. Як зміниться рівень чисельності виробничого персоналу у плановому році?

4.10. Визначити, якою повинна бути чисельність обслуговуючого персоналу на дільниці, яка має 40 верстатів, якщо режим роботи двозмінний, норма обслуговування — 10 верстатів на одного працюючого. Невиходи на роботу плануються на рівні 5 %.

4.11. Ливарний цех працює у дві зміни. У місяці 22 робочих дні. Місячна планова трудомісткість програми формовки — 2420 машино-змін. Планові невиходи працюючих на роботу становлять 11, 5 % номінального робочого часу. Визначити необхідну кількість робітників-формовників при нормі обслуговування 12 машин на одного робітника.

4.12. Визначити необхідну кількість робітників та промислово-виробничого персоналу (ПВП)обробного цеху, якщо річний обсяг випуску продукції становить 280 тис. шт., норма часу на виготовлення одиниці продукції — 0, 6 год. Річний фонд робочого часу на одного працюючого — 1700 год. Коефіцієнт виконання норми виробітку — 107 %. Питома вага основних робітників у загальній чисельності ПВПцеху — 82 %.

4.13. Визначити середньооблікову чисельність робітників за перший квартал звітного періоду за такими даними:

1. Нормативна трудомісткість виробничої програми — 50 тис. нормо-год.

2. Зниження цього показника у березні — 12 %.

3. Місячний фонд часу одного робітника — 160 год.

4. Виконання норми виробітку, %: січень — 100; лютий — 105; березень—112.

4.14. Визначити планову чисельність робітників на виробничій дільниці, якщо річний обсяг випуску продукції становить 1200 тис. шт. Робота складається з трьох операцій з такими нормами часу на обробку виробу: фрезерування — 0, 9 хв., токарні роботи — 1, 7 хв., шліфування — 3, 1 хв. Річний фонд робочого часу на одного працюючого — 1860 год. Коефіцієнт виконання норм виробітку — 110%.

4.15. Визначити явочну та середньооблікову чисельність працюючих, якщо режим роботи підприємства безперервний, річний плановий фонд часу одного робітника — 320 днів, кількість верстатів, що обслуговуються, — 60. Кожний верстат обслуговує ланка з трьох робітників, режим роботи тризмінний.

Тема 5. Капітал і виробничі фонди

Методичні вказівки до вивчення теми

Вивчення проблемних питань теми необхідно починати з усвідомлення поняття категорії матеріальних активів підприємства. З них слід виокремити поняття виробничих фондів, з'ясувати спільність і різницю у тлумаченні економічної сутності та значення термінів «основні фонди» та «оборотні фонди». При цьому необхідно розглядати їх відповідно до характеру виробничого функціонування та участі у виробництві продукції.

Наступним кроком у вивченні теми має бути класифікація основних фондів за видовою (технологічною) структурою, за призначенням, за ступенем участі у виробничому процесі. Розглядаючи виробничу структуру основних фондів, слід зазначити, що прогресивною є така структура основних фондів, де частка активної частини зростає. Також необхідно розглянути вплив різних чинників на виробничу структуру підприємства.

На основі аналізу статистичних даних, які характеризують склад і динаміку основних фондів промисловості та її окремих галузей, слід виокремити галузеві особливості виробничої структури основних фондів, тенденції її зміни, а також дати оцінку динаміці питомої ваги основних фондів окремих галузей у загальній вартості основних фондів промисловості.

Другим проблемним напрямом вивчення теми вважається оцінка та процес відтворення основних виробничих фонів. Облік та планування відтворення основних фондів здійснюється в натуральних показниках та у вартісній формі. При цьому тривале функціонування та поступове зношення (спрацювання) засобів праці, а також постійна зміна" умов їх відтворення обумовлюють необхідність використання таких видів оцінки основних фондів: за балансовою вартістю (первинною та відновною) та балансовою вартістю з урахуванням зношення (спрацювання). Поряд з цим слід розрізняти призначення способів оцінки основних фондів, які застосовуються, їх роль в обліку засобів праці, визначенні їх зношення та норм амортизації.

Продовжуючи розгляд другого питання, необхідно визначити сутність фізичного зношення та техніко-економічного старіння засобів праці, їх види, методи обліку зношення, чинників, які його визначають, та форми їх відшкодування.

Процес відшкодування зношення основних фондів здійснюється шляхом амортизації для певної групи обладнання. Слід ознайомитися з діючими нормами амортизаційних відрахувань. Після цього необхідно опанувати методику визначення суми різномірної, подвійно-залишкової та прискореної амортизації. З метою пожвавлення процесу відтворення основних фондів і захисту нагромаджених амортизаційних сум від знецінення підприємствам дозволено здійснювати прискорену амортизацію активної частини основних фондів. Студенти мають оволодіти двома основними методами прискореної амортизації: методом зменшуваного залишку та кумулятивним методом.

Із знаннями з вищенаведених питань можна переходити до розгляду форм простого та розширеного відтворення основних виробничих фондів. Нерівномірність зношення окремих деталей, частин і вузлів, засобів праці обумовлює необхідність їх періодичного відновлення або ремонту. Студенти мають знати не тільки сутність і значення ремонту, але й характерні ознаки його окремих видів, існуючу організацію ремонтних робіт у промисловості, порядок їх планування та фінансування, а також основні шляхи вдосконалення форм простого відтворення, зменшення строків проведення робіт і пов'язаних з ними витрат. Студентам необхідно виокремити кожну форму розширеного відтворення основних виробничих фондів (технічне переозброєння і реконструкція, розширення діючого підприємства, нове будівництво виробничих та інфраструктурних об'єктів), а потім встановлювати взаємозв'язки залежно від перебігу цих процесів відносно кожної форми.

Наступним проблемним напрямом вивчення теми є система показників, яка може всебічно характеризувати ефективність основних фондів. Вона охоплює два блоки: перший — показники рівня відтворення окремих видів і всієї сукупності засобів праці; другий — показники рівня використання в цілому та окремих видів основних фондів. У системі показників ефективності відтворення основних фондів слід ознайомитися з методикою обчислення таких коефіцієнтів: оновлення основних фондів, вибуття основних фондів, спрацювання окремих видів та всієї сукупності основних фондів. У системі показників, що характеризують рівень ефективності використання основних фондів, слід звернути увагу на методичні підходи до розрахунку узагальнюючих показників: фондовіддачі та фондомісткості, а також коефіцієнтів, які об'єднуються в окремі групи за ознаками узагальнення та охоплення елементів засобів праці.

Набувши знань та навичок щодо розрахунку показників ефективності відтворення і використання основних фондів, можна переходити до вивчення проблеми економічного і соціального значення підвищення ефективності відтворення та використання основних фондів підприємства. Студенти мають докладно розглянути дві групи шляхів ефективного використання основних фондів: збільшення екстенсивного завантаження та підвищення інтенсивного навантаження. Кожна з цих груп охоплює певну кількість конкретизованих заходів. Слід зазначити, що на підприємствах різних галузей народного господарства України система дійових колективних та економічних стимулів ефективного використання виробничих фондів поки що знаходиться на стадії свого становлення і розвитку.

Основні фонди — це засоби праці, які функціонують у виробничому процесі тривалий час (понад 1 рік), не змінюючи при цьому своєї первинної форми та розмірів, мають вартість, не меншу від встановленої державою межі та їх вартість переноситься на вартість готової продукції частинами в міру зношення шляхом амортизаційних відрахувань.

Залежно від моменту проведення оцінки вартість основних фондів визначається як:

1. Первісна вартість - це фактична вартість основних фондів на момент їх придбання і взяття на баланс.

Первісна балансова вартість об'єкта основних фондів (Сперв) може бути в загальному вигляді представлена формулою:

Сперв = Спридб + Сдост + Смонт + Сінш

де Спридб - вартість придбання основних фондів, грн.;

Сдост - вартість доставки основних фондів;

Смонт – вартість установки, монтажу та доведення до необхідного стану ОФ, грн.;

Сінш – інші витрати, пов’язані з придбанням ОФ (збори мита, непрямі податки, витрати на страхування ризиків та ін.) грн.,

2. Відновна вартість (переоцінена) - це вартість відтворення основних фондів у сучасних умовах виробництва.

Свідн = Сперв  і або Свідн =

і або Свідн =

де і — індекс переоцінки, який визначають діленням справедливої вартості об'єкта, що переоцінюється, на його залишкову вартість.

DПп - середньорічний процент приросту продуктивності праці в країні за час використання основних фондів;

t - кількість років експлуатації основних фондів до моменту визначення відновної вартості.

За первісною, або відновною, вартістю основні фонди зараховуються на баланс підприємства і перебувають там протягом усього періоду їх експлуатації.

Залежно від стану основних фондів вони оцінюються за:

1. Повною вартістю (первісною або відновною балансовою вартістю).

2. Залишковою вартістю, яка визначається як різниця між вартістю, за якою об'єкт основних фондів був взятий на баланс підприємства, повною вартістю та сумою зношення.

Залишкову вартість основних фондів можна представити формулами:

Сзал = Сперв - Сзн

або

Сзал = Сперв - t А

або

Сзал = Свідн - t А

де Сзн — вартість зношення (амортизаційні відрахування).

Сперв та Свідн - відповідно, початкова первісна і відновна вартості, грн.

t - кількість років експлуатації основних фондів до моменту визначення відновної вартості.

Залишкова вартість основних фондів на час їх вибуття з експлуатації, спричиненого зношенням, називається ліквідаційною вартістю. За цією вартістю підприємства можуть реалізувати основні фонди, списати, передати на баланс іншому підприємству.

Оскільки введення в дію та вибуття основних фондів відбуваються нерівномірно протягом року, то для обчислення деяких (насамперед планових) показників розраховують середньорічну вартість основних фондів підприємства:

Ссер = Споч + k  — (12 - k1)

— (12 - k1)

де Споч — вартість основних фондів на початок звітного року;

к, к1 — кількість місяців, протягом яких відповідні групи основних фондів експлуатувалися у звітному році;

Сввед — вартість основних фондів, що вводяться протягом року;

Свив — вартість основних фондів, виведених з експлуатації у звітному році.

Наявність і рух основних фондів у бухгалтерському обліку відображаються щомісяця. Вартість основних фондів на кінець розрахункового періоду визначається так:

Скін = Споч + Сввед — Свив

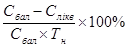

Основні фонди, що беруть участь у процесі виробництва, поступово втрачають первісні характеристики через зношення. Під зношенням основних фондів розуміється втрата їх вартості. Розрізняють два види зношення: фізичне та моральне. Фізичне зношення умовно поділяють на усувне і неусувне. Перше періодично усувається шляхом ремонтів, а при другому основні фонди поступово накопичують зношення і з часом їх використання стає неможливим. Ступінь фізичного зношення одиниці основних фондів характеризується коефіцієнтом фізичного зношення. Визначається коефіцієнт фізичного зношення одним з двох методів:

• за терміном експлуатації:

Кфіз =  %

%

де Тф, Тн – час роботи одиниці основних фондів відповідно фактичний і нормативний;

• за даними обстеження технічного стану відносного економічного зношення

Кфіз =  %

%

де Азн — сума амортизаційних відрахувань від початку експлуатації одиниці основних фондів;

Споч — початкова вартість одиниці основних фондів.

Моральне зношення — це знецінення діючих основних фондів до настання повного фізичного зношення. Ступінь морального зношення задається відповідним коефіцієнтом і визначається за формулою:

Кмор =  або Кмор = 1 -

або Кмор = 1 -

де Сн, Сд — повна вартість основного фонду відповідно нового і діючого;

Пн, Пд — продуктивність основного фонду відповідно нового і діючого.

Загальний коефіцієнт зношення є комбінацією двох попередніх коефіцієнтів:

Кзаг = 1- (1 - Кфіз)(1 - Кмор).

Загальна вартість ремонтів ( Врем ) певного виду обладнання за рік обчислюється за формулою:

Врем = Взам.елем + Взар.плат, (грн.)

де Взам.елем — вартість замінюваних елементів на проведення ремонтів, грн./рік;

Взар.плат — витрати на заробітню плату при проведенні ремонтів, грн./рік;

Взам.елем = В1елем  , (грн./рік)

, (грн./рік)

де В1елем - вартість одного замінюваного елемента (середньозважена величина), грн.;

Крем - кількість ремонтів протягом року;

Y - коефіцієнт одночасного виходу з ладу основних фондів.

Крем =

де Ф’Д - дійсний фонд часу роботи обладнання протягом року при однозмінній роботі, год.;

tнапр - час напрацювання на відмову (час від однієї відмови до наступної), год.

tнапр =

де І — середня частота відмов у рік.

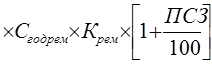

Взар.плат = tрем  , (грн./рік)

, (грн./рік)

де tрем – витрати часу на один ремонт, год.;

Сгод.рем – середнього динна тарифна ставка робітника-ремонтника, грн./год.;

ПСЗ – процент відрахувань на соціальні заходи.

Просте відтворення основних фондів забезпечується амортизаційними відрахуваннями.

Амортизація — це процес перенесення вартості основних фондів на вартість готової продукції частинами з метою її повного відшкодування.

Отже, повна сума амортизаційних відрахувань за нормативний, термін їх використання складається із суми первісної вартості та витрат на підтримку їх у робочому стані:

А = Сперв + Ск.р. + Смод

де Ск.р., Смод — вартість відповідно капітальних ремонтів і модернізації основних фондів.

Балансова вартість основних фондів на момент введення їх в експлуатацію містить повну суму амортизаційних відрахувань.

Нарахування амортизації здійснюється протягом терміну корисної експлуатації основного фонду і призупиняється на період його реконструкції, модернізації, добудови або консервації. Термін корисного використання об'єкта основних засобів переглядається в разі зміни очікуваних економічних вигод від його експлуатації.

Щорічна сума амортизаційних відрахувань визначається діленням повної суми амортизаційних відрахувань на нормативний термін служби основних фондів:

Ар =

Суми амортизаційних відрахувань на підприємстві визначаються за допомогою річних норм амортизації. Річна норма амортизації — це відношення річної суми амортизації (без ліквідаційної вартості) до балансової вартості основних фондів, виражене у відсотках:

па =

де Сбал — балансова вартість основних фондів.

За бухгалтерським обліком нарахування амортизації здійснюється щомісяця. Місячну суму амортизації визначають діленням річної суми амортизації на 12. Підприємства із сезонним характером виробництва річну суму амортизації нараховують протягом періоду роботи підприємства у звітному році.

В Україні механізм нарахування амортизації для потреб податкового обліку визначається Законом України “Про оподаткування прибутку підприємств”. Згідно з цим законом застосовують три методи амортизаційних нарахувань: рівномірного списання; прискорений; спеціальний.

Річні норми амортизаційних відрахувань встановлюють у відсотках до балансової вартості кожної з трьох груп основних фондів на початок звітного періоду:

• будівлі, споруди, їх компоненти, передавальні пристрої — 5 %;

• транспортні засоби та вузли до них, меблі, офісне обладнання, побутові електромеханічні, оптичні прилади та інструменти, ЕОМ, інформаційні системи, телефони, рації, офісне обладнання — 25 %;

• інші основні фонди, що не ввійшли до перших двох (насамперед виробниче устаткування) — 15 %.

Метод рівномірного списання передбачає погашення вартості об’єкта, що амортизується, рівними частинами протягом всього періоду його експлуатації за встановленою нормою:

Ар =

При цьому балансова вартість (Сбал) розраховується таким чином:

• для основних фондів, що належать до першої групи:

Сбал(к) = Сбал(к-1) – А(к-1) + К(к-1)

• для основних фондів, що належать до другої або третьої груп:

Сбал(к) = (Сбал(к-1) – А(к-1) + Свв(к-1)+ К (к-1) – Свив(к-1))

де к — поточний місяць;

к-1 — попередній місяць розрахунків;

А(к-1) — сума амортизаційних відрахувань у попередньому періоді;

Свв(к-1) — вартість придбання;

Свив(к-1)— вартість виведених з експлуатації основних фондів;

К(к-1) — витрати на капремонт;

І(к-1) — індекс інфляції у попередньому періоді.

Підприємство може самостійно прийняти рішення про застосування прискореної амортизації до третьої групи основних фондів за нормами в розрахунку на календарний рік:

перший рік експлуатації— 15 %;

другий— 30 %;

третій — 20 %;

четвертий — 15 %;

п'ятий — 10 %;

шостий — 5 %;

сьомий — 5 %.

У податковому обліку віднесення сум амортизації на валові витрати здійснюють щоквартально в розмірі 1/4 річної норми амортизаційних відрахувань.

Відповідно до Положення (стандарту) бухгалтерського обліку 7 " Основні засоби" суб'єктам господарювання рекомендовано нараховувати амортизацію в бухгалтерському обліку такими методами:

• прямолінійним (рівномірного списання);

• зменшення залишкової вартості (зменшення залишку);

• прискореного зменшення залишкової вартості;

• кумулятивним (цілих значень років);

• виробничим (суми одиниць продукції).

Прямолінійний метод найпоширеніший. Він характеризується рівномірністю розподілу сум амортизації між обліковими періодами. Застосовується насамперед до об'єктів, стан яких залежить від терміну їх корисного використання (будівлі, споруди, передавальні пристрої, меблі). Річну суму амортизаційних відрахувань визначають за формулою (см. Метод рівномірного списання): Ар = :

де Сбал — первісна балансова вартість групи основних фондів; па — річна норма амортизації.

Метод зменшення залишкової вартості полягає у визначенні суми амортизації основних фондів виходячи з їх залишкової вартості (Азал) на початок року:

Ар =  , па = 1 -

, па = 1 -

де п — термін корисного використання основних фондів.

Метод прискореного зменшення залишкової вартості передбачає нарахування амортизації виходячи із залишкової вартості основних фондів на початок року і подвійної річної норми амортизації:

Ар =

де па обчислюється як і при рівномірній амортизації.

За кумулятивним методом (цілих значень років) визначають суму щорічної амортизації, що обчислюється як добуток амортизованої вартості основних фондів на кумулятивний коефіцієнт (к):

Ар = (Сперв – Слікв)

Виробничий метод застосовують тоді, коли для відшкодування вартості основних фондів використовують їх сумарний виробіток за весь період експлуатації у відповідних одиницях виміру (одиницях виробленої продукції, відпрацьованих машино-годинах, кілометрах пробігу тощо). Річна сума амортизації визначається як добуток фактичного річного обсягу (Qфакт, грн.) випуску продукції (робіт, послуг) та виробничої ставки амортизації (q):

Ар = Qфакт q, q =

де Qплан — загальний обсяг продукції (грн.), який підприємство планує виробити за допомогою цих основних фондів.

Суми амортизаційних відрахувань є частиною витрат виробництва і не можуть бути вилучені до бюджетів чи інших централізованих фондів.

Виробнича потужність — це максимально можливий обсяг випуску продукції за певний період (зміну, добу, місяць, рік) у встановленій номенклатурі і асортименті при повному завантаженні обладнання і виробничих площ.

Виробнича потужність визначається в натуральних одиницях при обмеженій номенклатурі виробів і у вартісному виразі при широкому асортименті.

Визначення виробничої потужності завершується складанням балансу, де фіксуються її зміни протягом розрахункового періоду і вихідна потужність. Останню розраховують за формулою:

ВПвих = ВПвх + ВПвв - ВПвив

де ВПвх — виробнича потужність на початок розрахункового періоду;

ВПвв — виробнича потужність, введена за розрахунковий період;

ВПвив — виробнича потужність, виведена з експлуатації в розрахунковому періоді.

Середньорічну потужність розраховують аналогічно середньорічній вартості основних фондів:

ВПсер = ВПвх + ВПвв  - ВПвив

- ВПвив  ,

,

де К, К1 — кількість місяців експлуатації груп устаткування у звітному році.

Виробничу потужність одиниці устаткування (верстата, агрегату) обчислюють так:

ВПод = ФД  t, або ВПод = р

t, або ВПод = р

де ФД — дійсний ефективний фонд часу роботи одиниці устаткування;

t — трудомісткість виготовлення (обробки) одиниці продукції;

р — продуктивність роботи одиниці устаткування.

ФД = (Фк – В – С) пзм Тзм Квтрат, (год)

де Фк – число календарних днів у періоді;

В, С - число вихідних і святкових днів у періоді;

пзм - кількість змін роботи одиниці устаткування;

Тзм - тривалість зміни, год.;

Квтрат - коефіцієнт втрат робочого часу через простої, непродуктивні витрати робочого часу, ремонти, скорочення тривалості зміни в передсвяткові дні та ін.

Для обчислення виробничої потужності виробничої дільниці або цеху застосовують формулу для розрахунку потужності одиниці устаткування, помножуючи її на кількість одиниць устаткування, яке розміщується в зазначених виробничих підрозділах.

Виробнича потужність потокової лінії (ВПпл):

ВПпл =  , (одиниць/період)

, (одиниць/період)

де r — такт потокової лінії, год/одиниць.

Виробнича потужність агрегатів неперервної дії (ВПнеп), наприклад, доменних печей, обчислюється за формулою:

ВПнеп =  . т/період

. т/період

де Фк - календарний фонд часу роботи доменної печі, год/рік;

tпл - час на одну плавку, год/плавк;

q — обсяг металу, що виплавляється за одну плавку, т/плавк.

Ефективність відтворення та використання основних фондів

На підприємствах обчислюють значну кількість показників використання основних фондів. Усі вони поділяються на дві групи: узагальнені й часткові.

Узагальненими називають показники, які використовують на всіх рівнях економіки, галузі, підприємства. Розглянемо основні з них.

1. Фондовіддача основних фондів — це відношення обсягу виробленої продукції підприємства (Q) до середньорічної вартості основних фондів (Ссер), що показує, який обсяг виробленої продукції припадає на 1 грн. вартості основних фондів, тобто

Фв =

2. Фондомісткість основних фондів — це показник, обернений до фондовіддачі. Він показує, яка вартість основних фондів припадає на 1 грн. виробленої продукції, тобто

Фм =  , або Фм =

, або Фм =  ,

,

3. Фондоозброєність праці – обчислюється за формулою:

Фо =  ,

,

де Ч – середньооблікова чисельність промислово-виробничого персоналу, чол.

4. Рентабельність основних фондів — це відношення прибутку, отриманого підприємством за певний період, до середньорічної вартості основних фондів підприємства.

Часткові показники застосовують на підприємствах та в цехах і поділяють на показники інтенсивного використання (характеризують вихід продукції за одиницю часу) і екстенсивного (характеризують використання основних фондів протягом певного періоду). Розглянемо основні з них.

1. Коефіцієнт змінності роботи устаткування — це відношення загальної кількості відпрацьованих машино-змін за добу до кількості одиниць устаткування:

Кзм =  , або Кзм =

, або Кзм =

де ФД – дійсний фонд часу роботи всього обладнання, год.;

ФД1 – дійсний фонд часу роботи всього обладнання при однозмінній роботі, год.

2. Коефіцієнт напруженості використання устаткування

Кнап =

3. Коефіцієнт інтенсивного навантаження

· По групі обладнання

Кінт =  , або Кінт =

, або Кінт =

де q — кількість продукції, виготовленої за одиницю часу;

П — продуктивність устаткування;

tф, tн — фактично витрачений час на виготовлення одиниці продукції і технічно обґрунтована норма часу на виготовлення одиниці цієї продукції.

· На робочому місці

Кінт =

де tмаш.і – машинний час обробки однієї деталі і0го виду, н-год.;

tшт.і - норма часу на одну деталь і-го виду, н-год.;

4. Коефіцієнт екстенсивного навантаження:

- По групі обладнання

Кекст =

де Фд, Фн — фонд часу роботи устаткування за певний період відповідно дійсний і номінальний.

Фн = (Фк – (В+С))  ,

,

де Фк – календарний фонд часу, дні;

В, С – вихідні і святкові дні;

tзм – тривалість зміни, год.;

Ззм – кількість змін роботи обладнання на добу.

- На робочому місті

Кекст =

де m – кількість видів деталей, що обробляються на робочому місці;

tшт.і - норма часу на одну деталь і-го виду, н-год.;

Ni - обсяг випуску деталей і-го виду, шт..

5. Коефіцієнт інтегрального використання основних фондів

Кінтегр = Кекст Кінт

6. Коефіцієнт використання виробничої потужності

Квик =

де ВП — середньорічна виробнича потужність.

Для характеристики руху основних фондів на підприємстві використовуються показники:

- коефіцієнт оновлення

Конов =

де Ск - вартість основних фондів на кінець року, грн.;

2. коефіцієнт вибуття

(Кви6)=

завдання для самостійної роботи

|

|