Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методика оценки финансового состояния предприятия

|

|

Финансовое состояние хозяйствующего субъекта можно оценить посредством проведения финансового анализа предприятия.

Источником информации для анализа финансового состояния предприятия является бухгалтерская отчетность.

Основными функциями анализа финансового состояния являются:

- объективная оценка финансового состояния исследуемого объекта;

- выявление факторов и причин, влияющих на финансовое состояние;

- подготовка и обоснование принимаемых управленческих решений в области финансов;

- нахождение и мобилизация резервов улучшения финансового состояния и повышения эффективности всей хозяйственной деятельности [37, с. 519].

Среди методов анализа финансового состояния выделяют количественные методы. Они включают: статистические (массовое наблюдение, группировку, сводку), бухгалтерские (метод двойной записи, бухгалтерский баланс) и экономико-математические методы анализа (методы элементарной математики, классические методы математического анализа, методы математической статистики и др.).

Существует несколько точек зрения на этапы проведения анализа финансового состояния предприятия. В таблице 1.2 приведена группировка структур анализа финансового состояния, предлагаемых различными исследователями.

Таблица 1.2 – Группировка методик анализа финансового состояния

| Составляющие анализа | Г.Е. Кобринский | В.В. Ковалев | Г.В. Савицкая | Л.И. Кравченко | А.Д. Шеремет | Д.А. Панков | О.В. Ефимова |

| Платежеспособность | + | + | + | + | + | + | |

| Финансовая устойчивость | + | + | + | + | + | ||

| Структура активов и пассивов | + | + | + | + | + | + | |

| Деловая активность, оборачиваемость | + | + | + | + | + | ||

| Рентабельность, прибыльность, доходность | + | + | + | + | + | ||

| Ликвидность | + | + | + | + | + | + | |

| Кредитоспособность | + | + | |||||

| Потенциальное банкротство | + | + | |||||

| Управление денежными потоками | |||||||

| Леверидж | + | + | |||||

| Рыночные индикаторы | + | ||||||

| Конкурентоспособность, эффективность хозяйствования | + |

Рассмотренные группировки направлении анализа финансового состояния основаны на содержании понятия финансового состояния, трактуемого различными авторами.

Наиболее часто встречающиеся направления анализа: анализ платежеспособности, финансовой независимости (устойчивости, стабильности), анализ структуры активов и пассивов, а также анализ деловой активности (оборачиваемости, эффективности использования капитала), рентабельности (прибыльности, доходности), анализ ликвидности. Эти направления можно охарактеризовать как основные при проведении анализа финансового состояния предприятия.

Таким образом, можно сделать вывод о том, что финансовое состояние предприятия отражает результаты его деятельности, которые интересуют не только работников предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы и др.

Наиболее полную и глубокую информацию о финансовом состоянии предприятия и его динамике можно получить на основе специального сравнительного аналитического баланса, построенного на основании данных бухгалтерского баланса. Сравнительный аналитический баланс строится на основе «чтения» бухгалтерского баланса, который обычно начинается с горизонтального анализа, то есть сравнения данных за отчетный период с аналогичными данными за предписывающий период. Если такие исследования охватывают данные за сравнительно большой период, то более наглядно проявляются тенденции в развитии предприятия. При рассмотрении структуры бухгалтерского баланса в целях обеспечения сопоставимости исследуемых данных по статьям и разделам бухгалтерского баланса на начало и конец отчетного периода анализ проводится на основе удельных показателей, рассчитываемых к валюте бухгалтерского баланса, которая принимается за 100 процентов, определяется как изменение данных показателей в структуре бухгалтерского баланса за рассматриваемый период, так и направленность изменений (увеличение, снижение) [41, с. 175].

Проводится анализ причин изменения структуры активов, пассивов, отдельных разделов и статей бухгалтерского баланса.

Одним из индикаторов финансового положения предприятия является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе [38, с. 38].

Текущая (техническая) платежеспособность означает наличие в достаточном объеме денежных средств и их эквивалентов для расчетов по кредиторской задолженности, требующей немедленного погашения. Отсюда основными индикаторами текущей платежеспособности является наличие достаточной суммы денежных средств и отсутствие у предприятия просроченных долговых обязательств.

Перспективная платежеспособность обеспечивается согласованностью обязательств и платежных средств в течение прогнозного периода, которая в свою очередь зависит от состава, объемов и степени ликвидности текущих активов, а также от объемов, состава и скорости созревания текущих обязательств к погашению.

В экономической литературе принято различать ликвидность активов, ликвидность баланса и ликвидность предприятия [38, с. 39].

Под ликвидностью актива понимается способность его трансформации в денежные средства, а степень ликвидности актива определяется промежутком времени, необходимом для его превращения в денежную форму. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. При этом следует различать понятие ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и понятие ликвидности оборотных активов, обеспечивающей текущую его платежеспособность. Каждый вид оборотных активов должен пройти соответствующие стадии операционного цикла, прежде чем трансформироваться в денежную наличность.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется безотносительно к пассиву баланса.

Ликвидность предприятия – более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности. Поэтому оценивая ликвидность предприятия учитывают его финансовую гибкость, т.е. способность занимать средства из разных источников, увеличивать акционерный капитал, продавать активы, быстро реагировать на конъюнктуру рынка и т.д.

От степени ликвидности баланса зависит платежеспособность предприятия. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличие у предприятия оборотных активов в виде запасов и затрат, налогов по приобретенным активам, дебиторской задолженности, расчетов с учредителями, денежных средств, финансовых вложений и прочих оборотных активов к краткосрочным обязательствам предприятия. Коэффициент текущей ликвидности рассчитывается по следующей формуле:

, ,

| (1.1) |

где  – раздел 2 бухгалтерского баланса;

– раздел 2 бухгалтерского баланса;

– раздел 5 бухгалтерского баланса [28].

– раздел 5 бухгалтерского баланса [28].

Коэффициентом, характеризующим платежеспособность должника, является коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение легко ликвидных активов к текущим обязательствам предприятия. Значение коэффициента абсолютной ликвидности должно быть не менее 0, 2. Коэффициент абсолютной ликвидности рассчитывается по следующей формуле:

| (1.2) |

где  – раздел 5 бухгалтерского баланса;

– раздел 5 бухгалтерского баланса;

– денежные средства;

– денежные средства;

– краткосрочные финансовые вложения [28].

– краткосрочные финансовые вложения [28].

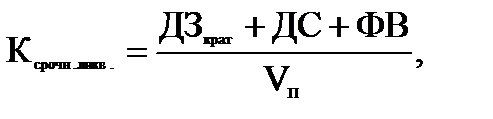

Коэффициент быстрой (срочной) ликвидности – отношение денежных средств, краткосрочных финансовых вложений, НДС по приобретенным ценностям и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств. Удовлетворяет обычно соотношение 0, 7-1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), го это соотношение может быть меньшим. Коэффициент срочной ликвидности рассчитывается по следующей формуле:

| (1.3) |

где  – раздел 5 бухгалтерского баланса;

– раздел 5 бухгалтерского баланса;

– краткосрочная дебиторская задолженность;

– краткосрочная дебиторская задолженность;

– денежные средства и их эквиваленты;

– денежные средства и их эквиваленты;

– краткосрочные финансовые вложения [28].

– краткосрочные финансовые вложения [28].

Оценить возможность восстановления платежеспособности в ближайшие полгода можно с помощью следующего коэффициента по формуле:

, ,

| (1.4) |

где  – коэффициент восстановления платежеспособности;

– коэффициент восстановления платежеспособности;

,

,  -коэффициент текущей ликвидности соответственно на начало и на конец периода;

-коэффициент текущей ликвидности соответственно на начало и на конец периода;

- нормативное значение коэффициента текущей ликвидности [37, с. 526].

- нормативное значение коэффициента текущей ликвидности [37, с. 526].

Если Квл > 1, то у предприятия есть реальная возможность восстановить ликвидность баланса, и наоборот, если Квл< 1 – у предприятия нет реальной возможности восстановить ликвидность баланса в ближайшее время.

Для оценки финансовой устойчивости используются следующие коэффициенты [2, с. 8].

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для ее финансовой устойчивости по формуле:

| (1.5) |

где  – раздел 1 бухгалтерского баланса;

– раздел 1 бухгалтерского баланса;

– раздел 2 бухгалтерского баланса;

– раздел 2 бухгалтерского баланса;

– раздел 3 бухгалтерского баланса;

– раздел 3 бухгалтерского баланса;

– раздел 4 бухгалтерского баланса.

– раздел 4 бухгалтерского баланса.

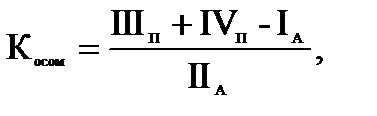

Коэффициент обеспеченности финансовых обязательств активами характеризует способность предприятия рассчитаться по своим финансовым обязательствам после реализации активов. Коэффициент обеспеченности финансовых обязательств активами определяется как отношение всех (долгосрочных и краткосрочных) обязательств предприятия, к общей стоимости активов.

Коэффициент обеспеченности финансовых обязательств активами рассчитывается по следующей формуле:

| (1.6) |

где  – раздел 4 бухгалтерского баланса;

– раздел 4 бухгалтерского баланса;

– раздел 5 бухгалтерского баланса;

– раздел 5 бухгалтерского баланса;

– валюта баланса.

– валюта баланса.

В процессе проведения анализа финансового положения значительное внимание отводится системе относительных показателей состава капитала и направлений его вложения.

В настоящее время набор относительных показателей структуры капитала, применяемый для анализа финансовой устойчивости предприятия, не устоялся и поэтому лишен полноценной системной упорядоченности. Зачастую исследователи предлагают избыточное количество показателей этой группы. При этом показатели, рассчитываемые по однотипной методике, имеют различные названия. Например, коэффициент автономии, определяемый как отношение собственного капитала к валюте баланса, называют коэффициентом независимости, концентрации собственного капитала.

Многие показатели, характеризующие структуру капитала, либо дублируют друг друга, либо в современных условиях не имеют практического значения. Их величина зависит от небольшого количества балансовых данных: остатков долгосрочных активов и краткосрочных активов; величины источников собственных средств и заемного капитала.

Для точной и полной характеристики финансового положения предприятия и тенденций его изменения достаточно сравнительно небольшого количества относительных показателей. Важно лишь, чтобы каждый из них отражал наиболее существенные стороны устойчивости финансового состояния предприятия.

Коэффициент концентрации собственного капитала (финансовой автономии, независимости) – удельный вес собственного кали-тала в общей валюте нетто-баланса. Он характеризует, какая часть активов на предприятии сформирована за счет собственных источников средств по формуле:

| (1.7) |

Рекомендуемое значение показателя Инструкцией № 140/206 – не менее 0, 4-0, 6. Превышение указывает на укрепление финансовой независимости предприятия от внешних источников [28].

Коэффициент концентрации заемного капитала – удельный вес заемных средств в общей валюте нетто-баланса – показывает, какая часть активона предприятии сформирована за счет заемных средств долгосрочного и краткосрочного характера по формуле:

| (1.8) |

Рекомендуемое значение показателя не более 0, 5. Превышение верхней границы свидетельствует о большой зависимости предприятия от внешних финансовых источников.

Коэффициент финансовой зависимости – это обратный показатель коэффициенту финансовой независимости. Он показывает, какая сумма активов приходится на рубль собственных средств. Если его величина равна 1, то это означает, что все активы предприятия сформированы только за счет собственного капитала. Коэффициент финансовой зависимости рассчитывается по следующей формуле:

| (1.9) |

Коэффициент текущей задолженности показывает, какая часть активов сформирована за счет заемных ресурсов краткосрочного характера по формуле:

| (1.10) |

Коэффициент устойчивого финансирования характеризует, какая часть активов баланса сформирована за счет устойчивых источников. Если предприятие не пользуется долгосрочными кредитами и займами, то его величина будет совпадать с величиной коэффициента финансовой независимости по формуле:

| (1.11) |

Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) по формуле:

| (1.12) |

Рекомендуемое значение – 1, 0; оптимальное – более 4. Указывает на возможность покрытия собственным капиталом заемных средств [2, с. 12].

Коэффициент капитализации (финансового левериджа) – отношение заемного капитала к собственному, рассчитывается по следующей формуле:

| (1.13) |

Данный коэффициент считается одним из основных индикаторов финансовой устойчивости. Чем выше его значение, тем выше риск вложения капитала в данное предприятие. Показывает соотношение заемных и собственных средств. Рекомендуемое значение показателя Инструкцией № 140/206 – не более 1 [28].

Динамика коэффициента капитализации (финансового левериджа) зависит от изменения:

- структуры активона предприятии (с увеличением удельного веса долгосрочных и сокращением краткосрочных активов коэффициент финансового левериджа при прочих равных условиях должен снижаться, и наоборот);

- финансовой политики их формирования (консервативной, умеренной, агрессивной).

Для расчета влияния данных факторов на уровень коэффициента финансового левериджа можно использовать следующую факторную модель:

| (1.14) |

где  – средняя доля заемного капитала в формировании активов

– средняя доля заемного капитала в формировании активов

предприятия;

– средняя доля собственного капитала в формировании активов

– средняя доля собственного капитала в формировании активов

предприятия;

– удельный вес i-го вида актива в общей валюте баланса;

– удельный вес i-го вида актива в общей валюте баланса;

– доля заемного капитала в формировании i-го вида актива

– доля заемного капитала в формировании i-го вида актива

предприятия;

- доля собственного капитала в формировании i-го вида актива

- доля собственного капитала в формировании i-го вида актива

предприятия.

Одним из направлений анализа результативности является оценка деловой активности анализируемого объекта. Деловая активность проявляется в динамичности развития предприятия, достижение им поставленной цели, что отражает абсолютные стоимостные и относительные показатели.

Деловая активность предприятия зависит от многих внутренних и внешних факторов и условий.

О деловой активности свидетельствуют динамичность развития предприятия и достижение им поставленных целей. Основным критерием эффективности работы предприятия является результативность, прибыльность. Одним из направлений анализа результативности и является деловая активность, которая в финансовом смысле проявляется в скорости оборота средств предприятия и темпов их развития.

Оценивать динамику основных показателей деятельности предприятия необходимо, сопоставляя темпы их изменения. Оптимальным является следующее соотношение:

Тбп > Топ > Та > 100 %, (1.15)

где Тбп – темп изменения балансовой прибыли;

Топ – темп изменения объёма продаж;

Та – темп изменения валюты баланса.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости и результативности. Они очень важны для предприятия.

Финансовое положение предприятия, его платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. При анализе оборачиваемости активов рассчитывается продолжительность оборота в днях. Уменьшение коэффициента, рассчитанного за отчетный период, по сравнению с коэффициентом, рассчитанным за предыдущий отчетный период, показывает замедление оборота оборотных средств.

Оборачиваемость можно считать как по всем средствам, так и по отдельным видам долгосрочных и краткосрочных активов. При расчетах используются следующие коэффициенты [41, с. 198].

Коэффициент оборачиваемости активов рассчитывается по следующей формуле:

| (1.16) |

Коэффициент оборачиваемости долгосрочных активов рассчитывается по следующей формуле:

. .

| (1.17) |

Коэффициент оборачиваемости краткосрочных активов рассчитывается по следующей формуле:

| (1.18) |

Коэффициент оборачиваемости собственного капитала рассчитывается по следующей формуле:

| (1.19) |

Продолжительность оборачиваемости рассчитывается по формуле:

| (1.20) |

Принимая управленческие решения на предприятии, необходимо стремиться не только к ускорению оборачиваемости капитала, но и к максимальной его отдаче, которая выражается в увеличении суммы прибыли на один рубль возложенного капитала. Поэтому особое значение при анализе финансового состояния предприятия имеют показатели рентабельности, предназначенные для более полной и объективной оценки результатов производной деятельности. Они характеризуют финансовые результаты и эффективность деятельности предприятия. Показатели рентабельности характеризуют доходность предприятия с различных позиций и группируются в соответствии с интересами экономического процесса, рыночного обмена. Коэффициенты рентабельности являются важнейшими характеристиками формирования прибыли предприятия [41, с. 203].

Рентабельность продаж рассчитывается по следующей формуле:

| (1.21) |

Рентабельность продукции рассчитывается по следующей формуле:

| (1.22) |

Рентабельность долгосрочных активов рассчитывается по следующей формуле:

| (1.23) |

Рентабельность всего капитала рассчитывается по следующей формуле:

| (1.24) |

Рентабельность собственного капитала рассчитывается по следующей формуле:

| (1.25) |

Все вышеперечисленные коэффициенты обязательны при оценке финансового положения предприятия.

Таким образом, ля оценки эффективности организации финансовой работы в предприятия используется система показателей, характеризующих:

- состав и структуру капитала предприятия по его размещению и источникам образования;

- финансовую устойчивость;

- эффективность и интенсивность использования капитала;

- платежеспособность и ликвидность.

2 Анализ эффективности организации финансовой работы в ОАО «Заднепровье»

2.1 Краткая организационно-экономическая характеристика ОАО «Заднепровье»

Открытое акционерное общество «Заднепровье» создано путем преобразования арендного торгово-производственного предприятия «Заднепровье» в соответствии с законодательством о приватизации государственного имущества и зарегистрированного Могилевским областным исполнительным комитетом на основании решения № 2-3 от 17.01.2000 г. в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 700048575.

В 2008 г. ОДО «Альтернативная экономика» стала одним из акционеров ОАО «Заднепровье». ОДО «Альтернативная экономика» владело ТМ «Квартал вкуса», имело в собственности гастрономы и площадки собственного производства. После вхождения ОДО «Альтернативная экономика» в состав акционеров ОАО «Заднепровье» последнее приступило к активной реконструкции магазинов и перевод их под ТМ «Квартал вкуса». В 2011году ОДО «Альтернативная экономика» приобрело контрольный пакет акций ОАО «Заднепровье». В этом же году все магазины и площадки собственного производства ОДО «Альтернативная экономика» были сданы в аренду ОАО «Заднепровье». Таким образом сейчас ОАО «Заднепровье» объединяет 31 магазин, 8 площадок собственного производства, размещенных в г. Могилеве и Бобруйске, продовольственный распределительный центр, техническую группу, клуб, аппарат управления, транспортную группу. ОАО «Заднепровье» действует в соответствии с Уставом.

Общество является коммерческой организацией, имеет обособленное имущество, самостоятельный баланс, печать. Общество вправе иметь штампы, бланки со своим наименованием, собственную эмблему, товарный знак (знак обслуживания), открывать в установленном порядке текущий (расчетный) и иные счета в банках. Место нахождения общества: 212013 Республике Беларусь г. Могилев, пер. Славгородский, 2а.

Основной целью деятельности общества является извлечение прибыли для удовлетворения социальных и экономических интересов участников общества посредством осуществления хозяйственной деятельности. Общество вправе самостоятельно определять конкретные направления своей деятельности в зависимости от конъюнктуры рынка.

Общество осуществляет следующие виды деятельности:

- розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами, включая напитки, и табачными изделиями;

- розничная торговля алкогольными напитками;

- розничная торговля безалкогольными напитками;

- розничная торговля фруктами и овощами;

- неспециализированная оптовая торговля непродовольственными товарами;

- розничная торговля через палатки, ларьки и киоски;

- предоставление услуг барами и другие.

Общество отвечает по своим обязательствам всем своим имуществом.

Уставный фонд общества составляет 10 000 000 000 (десять миллиардов) белорусских рублей. Уставный фонд разделен на 50 000 (пятьдесят тысяч) простые (обыкновенные) акции номинальной стоимостью 200 000 (двести тысяч) рублей каждая.

Уставный фонд общества может быть увеличен путем выпуска дополнительных акций либо увеличения номинальной стоимости акций.

Общество вправе направлять прибыль, остающуюся в его распоряжении после уплаты налогов и иных обязательных платежей, на формирование фондов общества, в том числе резервных. Общество с учетом требований законодательства самостоятельно определяет необходимость создания, порядок формирования и расходования фондов.

Общество вправе, за исключением случаев распределять между акционерами часть прибыли, остающейся в его распоряжении после уплаты налогов и иных обязательных платежей и покрытия убытков текущих периодов, образовавшихся по вине общества, посредством выплаты дивидендов.

Дивиденды выплачиваются только по размещенным акциям.

Дивиденды могут выплачиваться как по итогам года (годовые), так и по итогам полугодия, квартала (промежуточные). Общим собранием акционеров устанавливает период, за который выплачиваются дивиденды, а также срок выплаты дивидендов.

Реорганизация общества может быть осуществлена по решению общего собрания акционеров, а в случаях и порядке, установленных законодательными актами, – по решению уполномоченных государственных органов, в том числе суда. Реорганизация общества может быть осуществлена в форме слияния, присоединения, разделения, выделения, преобразования.

Сеть гастрономов «Квартал вкуса» – один из крупных операторов продовольственного рынка розничной торговли Беларуси, представленный универсальными магазинами, распределительным центром, цехами собственным производством, кафе.

Гастрономы «Квартал вкуса» – это магазины «у дома» с системой самообслуживания в г. Могилеве и г. Бобруйске. Удобный торговый зал, доброжелательное обслуживание, востребованный ассортимент, грамотный мерчендайзинг способствуют не только увеличению товарооборота организации, но и росту аудитории лояльных покупателей, известности и популярности бренда «Квартал вкуса».

Стремясь соответствовать желаниям своих покупателей, сеть «Квартал вкуса» предлагает ассортимент для каждой целевой группы: это и повседневные продукты (молоко, хлеб, мясные изделия и прочие), и полуфабрикаты, готовые к употреблению кулинарные изделия, продукты «для перекуса», составляющие полноценного и вкусного обеда (салаты, котлеты, блинчики собственного приготовления), продукты «сладкой» группы «для души» и праздника (конфеты, торты, шоколад, печенье) и, конечно же, продукты для приготовления в домашних условиях (мясо птицы, овощи, крупы и прочие). ОАО «Заднепровье» активно импортирует многие товары собственными силами, обеспечивая таким образом постоянное наличие в магазинах лучшего товара по лучшим ценам.

Сеть гастрономов «Квартал вкуса» гарантирует в своих магазинах наличие всегда свежего натурального мяса птицы ТМ «Петруха». В процессе плотного сотрудничества в каждом торговом объекте «Квартал вкуса» созданы и успешно развиваются фирменные секции известной и любимой покупателями торговой марки «Петруха». Сегодня партнерское взаимодействие между магазинами и производителем мяса птицы «Петруха» позволяет делать ежедневную доставку охлажденной продукции из мяса птицы, предлагать весь ассортимент и повышать лояльность покупателя не только правильным соотношением «цена/качество», но и проведением различных рекламных кампаний.

В своей деятельности ОАО «Заднепровье» руководствуется действующим законодательством Республики Беларусь, постановлениями и распоряжениями правительства Республики Беларусь, действующими нормативными актами, приказами и распоряжениями Управления торговли облисполкома и горисполкома, правилами охраны труда производственной санитарии и противопожарной безопасности.

Управление ОАО «Заднепровье» осуществляется в соответствии с Уставом.

Рисунок 2.1 – Структура управления ОАО «Заднепровье»

Органами управления общества являются:

- общее собрание акционеров;

- наблюдательный совет;

- исполнительные органы (дирекция и директор).

Контрольным органом общества является ревизионная комиссия.

Общее собрание акционеров является высшим органом управления общества.

Общее руководство деятельностью общества в период между общими собраниями акционеров осуществляет наблюдательный совет. Наблюдательный совет и ревизионная комиссия подотчетны общему собранию акционеров.

Исполнительные органы подотчетны общему собранию акционеров и наблюдательному совету и организуют выполнение решений этих органов.

Дирекция (коллегиальный исполнительный орган) и директор (единоличный исполнительный орган), избираемые наблюдательным советом общества, осуществляют текущее руководство деятельностью общества.

Директор возглавляет дирекцию, организует ее работу и председательствует на ее заседаниях.

Директор:

- осуществляет текущее руководство деятельностью общества, обеспечивает выполнение решений общего собрания акционеров и наблюдательного совета, несет ответственность за деятельность общества в соответствии с законодательством;

- без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки от его имени;

- в пределах своей компетенции и в порядке, определенном настоящим уставом, распоряжается имуществом общества, заключает договоры, выдает доверенности на совершение действий от имени общества, открывает счета в банках;

- по согласованию с наблюдательным советом утверждает штаты общества;

- принимает на работу и увольняет работников общества;

- применяет меры поощрения и дисциплинарного взыскания к работникам общества;

- издает приказы и дает указания, обязательные для всех работников общества;

- обеспечивает помещение для проведения заседаний наблюдательного совета и общего собрания акционеров, извещение акционеров о созыве собрания, регистрацию его участников, печатание, тиражирование, рассылку и хранение протоколов общего собрания акционеров, протоколов заседаний наблюдательного совета, других документов органов управления и контроля общества;

- обеспечивает сохранность и возможность использования документов общества и документов юридического лица, правопреемником которого является общество, до сдачи их в государственный архив;

- решает другие вопросы, не отнесенные законодательством или уставом общества к компетенции наблюдательного совета, общего собрания акционеров.

Для осуществления внутреннего контроля финансовой и хозяйственной деятельности общества общее собрание акционеров ежегодно избирает ревизионную комиссию в составе не менее 3 человек. Ревизионную комиссию возглавляет председатель, который избирается из числа ее членов в день окончания проведения общего собрания акционеров на первом заседании ревизионной комиссии, которое организует и проводит председатель собрания акционеров. К компетенции ревизионной комиссии относится проведение ревизий по всем или нескольким направлениям деятельности общества либо проверок по одному или нескольким взаимосвязанным направлениям или за определенный период этой деятельности, осуществляемой обществом. Члены ревизионной комиссии могут присутствовать на заседаниях наблюдательного совета с правом совещательного голоса.

Ревизионная комиссия вправе в любое время по собственной инициативе провести ревизию или проверку. Продолжительность ревизии или проверки не должна превышать 30 дней.

Для проведения проверки и подтверждения правильности годовой бухгалтерской (финансовой) отчетности общество ежегодно привлекает аудиторскую организацию (аудитора-индивидуального предпринимателя), не связанную имущественными интересами с Обществом или его участниками (внешний аудит). При необходимости внешний аудит может проводится для проверки деятельности общества, которая должна отражаться в бухгалтерской (финансовой) отчетности.

Аудиторское заключение, подготовленное по результатам проведения ежегодной аудиторской проверки Общества, вносится на рассмотрение общего собрания акционеров при утверждении годового отчета, бухгалтерского баланса, отчета о прибылях и убытках Общества и распределения его прибыли и убытков.

Проведение аудита осуществляется на основании договора оказания аудиторских услуг в порядке, установленном законодательством. Размер и источники оплаты аудиторских услуг по договору определяются в соответствии с законодательством дирекцией Общества.

Общество освобождается от обязательной ежегодной аудиторской проверки, если в отчетном периоде ведомственной контрольно-ревизионной службой проведена ревизия его финансово-хозяйственной деятельности.

Структура управления ОАО «Заднепровье» построена по линейно-функциональному принципу (рисунок 2.1).

Линейно-функциональная система обеспечивает, начиная со второго уровня иерархии, деление задач управления «по функциям». Эта структура управления характеризуется:

- высокой централизацией стратегических решений и децентрализацией оперативных;

- преобладающим применением инструментов координации с технической поддержкой.

Структура имеет следующие преимущества: обеспечивает высокую профессиональную специализацию сотрудников; позволяет точно определить, где принимается решения, и необходимые ресурсы; способствует стандартизации, формализации и программированию процессов управления.

Недостатки: образование специфических для функциональных подразделений целей затрудняет их горизонтальное согласование; структура инерционна и с трудом реагирует на изменения.

Проведем анализ основных показателей деятельности в таблице 2.1 на основании данных бухгалтерской и статистической отчетности: «Бухгалтерский баланс» (приложения А, Б, В), «Отчет о прибылях и убытках» (приложения Г, Д, Е), «Отчет по труду» (приложения Ж, И), «Отчет о розничной торговле» (приложение К, Л).

По данным таблицы 2.1 видно, что в динамике розничный товарооборот увеличился с 319 702 до 451 989 млн. р. Темп роста товарооборота за анализируемый период составил 141, 4 %. Учитывая высокий уровень инфляции (индекс потребительских цен по данным Министерша статистики Республики Беларусь составил за 2013 г. – 116, 5 %, за 2014 г. – 116, 2 %) можно утверждать, что рост товарооборота в действующих ценах обусловлен, в первую очередь, ростом цен на реализуемые товары. Выручка от реализации продукции, работ, услуг в динамике увеличилась с 416 425 до 602 296 млн. р., что обусловлено в большей степени инфляционным фактором. Рост закупочных цен на товары повлек увеличение в динамике суммы себестоимости реализованных товаров с 331 868 до 482 448 млн. р. Общая сумма дохода от реализации на протяжении анализируемого периода увеличилась с 84 557 до 119 848 млн. р. В динамике наблюдается рост суммы расходов на реализацию и управление с 81 201 до 115 849 млн. р.

В 2013 г. снижение прибыли от реализации снизилась на 2 499 млн. р. по сравнению с 2012 г., а в 2014 г. – увеличилась на 3 142 млн. р. и составила 3 999 млн. р. Данная динамика прибыли обусловила динамику рентабельности товарооборота, которая в 2013 г. снизилась до 0, 20 %, а в 2014 г. – увеличилась с 0, 88 %. Снижение рентабельности товарооборота в 2014 г. по сравнению с 2012 г. свидетельствует о снижении эффективности торговой деятельности. В динамике сумма прибыли до налогообложения снизилась с 5 217 до 2 725 млн. р. Снижение прибыли до налогообложения в 2013 г. по сравнению с 2012 г. вызвано снижением суммы прибыли от текущей деятельности на 2 089 млн. р. на фоне сокращения убытка от инвестиционной и финансовой деятельности на 1 633 млн. р.

Снижение прибыли до налогообложения в 2014 г. по сравнению с 2013 г. вызвано увеличением убытка от инвестиционной и финансовой деятельности на 9 924 млн. р. на фоне увеличения прибыли от текущей деятельности на 7 888 млн. р.

Чистая прибыль в динамике также сократилась с 3 768 до 1 592 млн. р.

Таблица 2.1 – Анализ основных показателей деятельности ОАО «Заднепровье» за 2012-2014 гг.

| Показатель | 2012 г. | 2013 г. | 2014 г. | Отклонение, +, - | Темп роста 2014 г. к 2012 г., % | |||

| 2013 г. к 2012 г. | 2014 г. к 2013 г. | |||||||

| абсо-лютое | относи-тельное | абсо-лютое | относи-тельное | |||||

| Розничный товарооборот, млн. р. | 319 702 | 434 202 | 451 989 | 114 500 | 35, 8 | 17 787 | 4, 1 | 141, 4 |

| Выручка от реализации товаров, продукции, работ, услуг, млн. р. | 416 425 | 508 423 | 602 296 | 91 998 | 22, 1 | 93 873 | 18, 5 | 144, 6 |

| Себестоимость реализованных товаров, продукции, работ, услуг, млн. р. | 331 868 | 407 286 | 482 448 | 75 418 | 22, 7 | 75 162 | 18, 5 | 145, 4 |

| Валовая прибыль, млн. р. | 84 557 | 101 137 | 119 848 | 16 580 | 19, 6 | 18 711 | 18, 5 | 141, 7 |

| Расходы на управление и на реализацию, млн. р. | 81 201 | 100 280 | 115 849 | 19 079 | 23, 5 | 15 569 | 15, 5 | 142, 7 |

| Прибыль от реализации товаров, продукции, работ, услуг, млн. р. | 3 356 | 3 999 | -2 499 | -74, 5 | 3 142 | 366, 6 | 119, 2 | |

| Рентабельность товарооборота, % | 1, 05 | 0, 20 | 0, 88 | -0, 85 | -81, 2 | 0, 69 | 348, 3 | 84, 3 |

| Прибыль от текущей деятельности, млн. р. | 7 372 | 5 283 | 13 171 | -2 089 | -28, 3 | 7 888 | 149, 3 | 178, 7 |

| Прибыль от инвестиционной и финансовой деятельности, млн. р. | -2 155 | -522 | -10 446 | 1 633 | -75, 8 | -9 924 | 1901, 1 | 484, 7 |

| Прибыль (убыток) до налогообложения, млн. р. | 5 217 | 4 761 | 2 725 | -456 | -8, 7 | -2 036 | -42, 8 | 52, 2 |

Продолжение таблицы 2.1

| Чистая прибыль (убыток), млн. р. | 3 768 | 3 053 | 1 592 | -715 | -19, 0 | -1 461 | -47, 9 | 42, 3 |

| Среднесписочная численность работников, чел. | -84 | -9, 8 | -50 | -6, 5 | 84, 3 | |||

| Нагрузка на одного работника, млн. р. | 487, 6 | 660, 3 | 836, 5 | 172, 7 | 35, 4 | 176, 2 | 26, 7 | 171, 6 |

| Среднегодовая остаточная стоимость основных средств, млн. р. | 80 373, 0 | 111 137, 0 | 107 692, 5 | 30 764, 0 | 38, 3 | -3 444, 5 | -3, 1 | 134, 0 |

| Фондоотдача основных средств, р./р. | 5, 18 | 4, 57 | 5, 59 | -0, 61 | -11, 7 | 1, 02 | 22, 3 | 107, 9 |

| Фонд заработной платы, млн. р. | 28 731, 3 | 38 635, 0 | 41 219, 7 | 9 903, 7 | 34, 5 | 2 584, 7 | 6, 7 | 143, 5 |

| Среднемесячная заработная плата, тыс. р. | 2 803, 6 | 4 181, 3 | 4 770, 8 | 1 377, 7 | 49, 1 | 589, 5 | 14, 1 | 170, 2 |

| Среднегодовая сумма товарных запасов, млн. р. | 27 657, 0 | 30 654, 5 | 33 919, 0 | 2 997, 5 | 10, 8 | 3 264, 5 | 10, 6 | 122, 6 |

| Оборачиваемость товарных запасов, дни | 23, 9 | 21, 7 | 20, 3 | -2, 2 | -9, 2 | -1, 4 | -6, 6 | 84, 8 |

| Коэффициент текущей ликвидности на конец года | 0, 77 | 0, 80 | 0, 96 | 0, 03 | 4, 2 | 0, 15 | 18, 7 | 123, 6 |

| Коэффициент обеспеченности собственными оборотными средствами на конец года | -0, 29 | -0, 24 | -0, 05 | 0, 05 | -17, 6 | 0, 20 | -80, 7 | 15, 9 |

В динамике происходит сокращение численности работников ОАО «Заднепровье» с 854 до 720 человек, что на фоне роста выручки от реализации повлекло увеличение нагрузки на одного работника с 487, 6 до 836, 5 млн. р., что свидетельствует о повышении эффективности использования трудовых ресурсов. Ежегодно увеличивает фонд оплаты труда, и, как следствие, размер среднемесячной заработной платы. Превышение темпов роста производительности труда (171, 6 %) над темпами роста заработной платы (170, 2 %) свидетельствует об эффективном использовании средств на оплату труда. Среднегодовая остаточная стоимость основных средств за анализируемый период увеличилась с 80 373, 0 до 107 692, 5 млн. р., что на фоне увеличения выручки способствовало росту фондоотдачи с 5, 18 до 5, 59 р. В динамике наблюдается рост стоимости товарных запасов с 27 657, 0 до 33 919, 0 млн. р., что вызвано, в первую очередь, ростом цен на товары. В динамике оборачиваемость товарных запасов ускорилась с 23, 9 до 20, 3 дней, что является положительным моментом в деятельности организации торговли.

Значение коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами на протяжении анализируемого периода имеют тенденцию роста, но при этом не достигли своего нормативного значении, следовательно, организация имеет неудовлетворительную структуру бухгалтерского баланса и является неплатежеспособной.

В целом можно сказать, что организация работает достаточно стабильно, но недостаточно эффективно. Основанием для данного заключения является постоянно увеличивающийся размер товарооборота, валовой прибыли, на фоне снижения показателя рентабельности. Кроме того, у организации недостаток собственных оборотных средств, что свидетельствует о неспособности своевременно гасить краткосрочные обязательства.

2.2 Анализ финансового состояния ОАО «Заднепровье»

|

|