Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема 9. Основные показатели экономической эффективности бизнеса (инвестиционных проектов)

|

|

Показатели экономической эффективности необходимы для оценки эффективности бизнес-решений с точки зрения их экономической составляющей.

В общем случае все показатели экономической эффективности можно разделить на две группы:

1. Общие. Обычно используются для быстрого предварительного анализа эффективности. Достоинства: очень просты, логичны, интуитивны понятны. Недостатки: имеют относительно малую точность.

К ним относятся:

1.1. Выручка (оборот) = Цена *Объем продаж. Тем больше, тем лучше.

1.2. Прибыль фирмы – это выручка за вычетом всех издержек = Выручка – Себестоимость. Чем выше, тем лучше.

1.3. Чистая прибыль – это прибыль после налогообложения = прибыль – НДС – НИ – НПА – НЗОС - …. Чем больше, тем лучше.

При прочих равных условиях если сравнивается несколько вариантов вложения денег, предпочтение отдается проекту с большей чистой прибылью.

1.4. Срок окупаемости вложений (проекта) – кроме величины чистой прибыли часто более важно знать, когда инвестор вернет свои деньги.

В зависимости от типа инвестиционного проекта срок окупаемости может рассчитываться двумя способами:

- если деньги вкладываются в уже существующее предприятие (например, обновление парка машин, закупка новой технологии), расчет идет по формуле:

,

,

Где Ik – инвестиции в основной капитал, ЧП – чистая прибыль

-если рассчитывается вложение денег в создание новой фирмы (не только в основной, но и в оборотный):

,

,

Где С – себестоимость годового объема работы.

Чем меньше срок окупаемости, тем эффективнее проект. Из нескольких альтернатив вложений обычно выбирается вариант с наименьшим сроком окупаемости.

1.5. Рентабельность проекта – показывает какой процент от первоначальных вложений инвестор будет возвращать ежегодно.

Позволяет сравнивать вложение денег в бизнес и вложение денег в банк.

2. Уточненные. В отличие от общих показателей не так очевидны, гораздо более трудоемкие при расчетах, но гораздо более точны и надежны.

Базируются на учете фактора времени. В основе этого положения лежит утверждение, что ценность денег падает со временем, то есть одна и та же денежная сумма сейчас ценится больше, чем аналогичная сумма потом. Причины потери ценности денег во времени:

2.1. Деньги обесцениваются со временем (инфляция). Падает их покупательная способность;

2.2. Деньги, которые есть «сейчас» могут быть вложены (в банк) и приносить доход, а деньги, которые будут «потом» сейчас вложены быть не могут;

2.3. Деньги «потом» подвержены разнообразным рискам;

Таким образом, т.к. разновременные денежные суммы, даже равные по номиналу, имеют разную ценность, их нельзя сравнивать между собой. Для корректного сравнения и оперирования разновременными денежными суммами, эти суммы должны быть приведены к единому моменту времени. Для этого используется 2 функции:

2.1. Дисконтирования – позволяет определить текущую величину будущей суммы денег

, где FV – будущая сумма денег

, где FV – будущая сумма денег

2.2. Сложного процента – показывает будущую стоимость текущей суммы денег.

FV = S*(1+r)n, где S – величина текущей суммы денег, r – ставка дисконтирования (это коэффициент, который позволяет учитывать динамику обесценивания денег во времени с учетом фактора инфляции, доходности, всех рисков и так далее), n – количество периодов времени, например лет, на которое прогнозируется в будущее величина суммы S. Таким образом, FV – это величина денежной суммы S через n периодов времени при ставке дисконтирования r.

r бывает разным:

1 – при бытовых расчетах (величину инфляции, банковскую процентную ставку по долгосрочным депозитам).

2 – при бизнес расчетах (банковскую ставку по кредитам бизнесу)

Таким образом, при использовании уточненных показателей экономической эффективности всегда учитывается фактор времени через функцию дисконтирования и сложного процента.

К уточненным показателям экономической эффективности относятся:

1. Приведенный эффект – показывает совокупную валовую прибыль от процента за срок его существования с учётом обесценивания денег во времени:

Где n –количество лет функционирования проекта

ЧПi – чистая прибыль за i-ый год

r – ставка дисконтирования

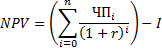

2. Чистый приведенный эффект – показывает совокупную чистую прибыль за срок жизни проекта с учётом первоначальных вложений и динамического обесценивания денег во времени:

Где I – первоначальные вложения в проект

Показатель NPV является одним из самых важных и рассчитывается всеми бизнесменами. NPV используется в двух вариантах:

a. Если рассматривается целесообразность вложения денег в отдельную фирму:

i. NPV> 0 –имеет смысл

ii. NPV< 0 – нецелесообразно

iii. NPV = 0 – имеет смысл, если фирма уже существует

b. Если рассматривается возможность вложения в несколько альтернативных проектов, то выбирается тот, у которого больше NPV.

3. Дисконтированный срок окупаемости проекта – показывает срок окупаемости вложения с учётом динамического обесценивания денег во времени:

4. Внутренняя норма прибыли инвестиционного решения – показывает доходность проекта (инвестиций) с учётом динамически обесценивания денег во времени:

Где r1 – значение ставки дисконтирования, при котором NPV проекта принимает минимально возможное положительное значение

r2 – значение ставки дисконтирования, при котором NPV проекта принимает максимально возможное отрицательное значение (то есть то, что ближе возможных к нулю).

Показывает так же максимальный процент, под который можно взять кредит у банка.

Тема 10. Планирование на предприятии. Виды планов. Бизнес-план.

Планирование – это процесс разработки и корректировки плана. Включает предвидение и обоснование деятельности предприятия на ближайшую и удаленную перспективу.

Классификация планов предприятия

1. По срокам планирования:

a. Оперативно-календарные (до 3х месяцев);

b. Краткосрочные (до полугода);

c. Среднесрочные (до года);

d. Долгосрочные (до 5 лет);

e. Стратегические (свыше 5ти лет).

2. По назначению:

a. Производственные;

b. Финансовые;

c. Коммерческие;

d. Планы по труду и заработной плате;

e. Инвестиционные (планы по развитию).

3. По уровню управления:

a. Общефирменные;

b. Планы цехов и производственных подразделений;

c. Планы отделов и лабораторий;

d. Планы бригад и отдельных исполнителей.

Наиболее важным и разрабатываемым в обязательном порядке при организации любого бизнеса является бизнес-план. По срокам исполнения – среднесрочным и долгосрочным, по уровню управления – обычно общефирменным, по назначению – включает в себя все функции.

Так видов бизнес деятельности очень много и все они разные, нет единого норматива на структуру и содержание бизнес-плана. Есть только общие рекомендации.

Общие рекомендации по содержанию и структуре бизнес-плана

В общем случае рекомендуется, чтобы бизнес-план состоял из:

1. Цели и задачи проекта. В данном разделе очень кратко описывается общая ситуация в отрасли и на рынке, где планируется реализация разрабатываемого продукта или услуги. Кратко указываются общие тенденции спроса на продукцию данного типа, требования рынка к её качественным характеристикам и так далее. На основании сделанного анализа делается вывод по актуальности (целесообразности) данного бизнес-проекта.

2. Резюме проекта. Данный раздел составляется только после написания всего бизнес плана в целом. Представляет собой краткое содержимое бизнес плана в миниатюре. В резюме кратко указывается цель проекта, краткая характеристика продукта или услуги, её отличие от конкурентов, сроки осуществления проекта, затраты, необходимые на его реализацию, ожидаемая эффективность, планируемый срок жизни бизнеса.

3. Характеристика продукта (услуги). В данном разделе приводится подробное описание продукции или услуги, указываются все её характеристики, круг потенциальных потребителей, список потребностей (которые продукт или услуга будет удовлетворять), даётся первичный прогноз цен (по которым предполагается реализовать продукцию или услугу).

4. Анализ и оценка конъюктуры рынка сбыта, спроса и объемов продаж. В этом разделе выбирается сегмент рынка, в котором будет реализован данный продукт (услуга), оценивается его потенциальная ёмкость, насыщенность данным типом продукции на настоящий момент и перспективы развития. В этом же разделе приводится характеристики конкурирующих товаров, указываются основные отличия, производимой продукции от продукции конкурентов, достоинства и недостатки. Здесь же указываются способы, с помощью которых планируется вывести товар (услугу) на рынок, прогнозируются возможная реакция конкурентов и ответные действия на неё.

5. Ресурсное обеспечение проекта. В данном разделе указываются все виды необходимых ресурсов, их количество, точки доступа, цены и общие затраты на приобретение этих ресурсов. Обычно раздел состоит из двух частей:

5.1. Расчет необходимых инвестиции в основной капитал. В данный разделе рассчитывается потребность в основном капитале для бизнеса (покупка зданий, помещений, машин, оборудования, техники, инструментов и так далее). Расчеты можно делать в табличной форме.

| N/n | Наименование | Количество | Цена за ед | Итого |

| … | ||||

| Итого инвестиций | Σ |

5.2. Расчет себестоимости производства продукта(услуга). Составляется калькуляция себестоимости(общих затрат на производство) всей продукции за год. В статьи калькуляции входят:

5.2.1. Затраты на сырье и материалы;

Если фирма занимается коммерцией (перепродажей), то в этой статье отображается цена оптовой закупки продукции, которая будет впоследствии перепродана с наценкой.

5.2.2. Топливо и энергия;

5.2.3. Издержки на основную зп персонала. Зп рассчитывается как повременная с помощью таблицы

| № | Профессия (должность) | Количество человек (Mi) | Тарифная ставка, руб за час (Рi) |

ФОТ =

Где N – количество профессий, Ti – годовой фонд рабочего времени для сотрудника i-й профессии, Mi – количество сотрудников, Pi – тарифная ставка

5.2.4. Дополнительная заработная плата. Рассчитывается в размере 7, 5% от фонда оплаты труда.

5.2.5. Отчисления на социальные нужды. 30% от (ФОТ+доп з.п.)

5.2.6. Амортизационные отчисления. Ам =

Ha = 100%/Ti

N – количество типов оборудования (см. таблицу п.5.1)

Ii – затраты на покупку i-го вида капитала (п. 5.1)

Hai – норма амортизации для i-го вида капитала

Ti – нормативный срок службы i-Го вида капитала

5.2.7. Отчисления в ремонтный фонд (6% от инвестиций);

5.2.8. Цеховые и общезаводские расходы (20% - 35% от суммы п1 - п7);

5.2.9. Прочие расходы (10% от п.8);

5.2.10. Арендная плата (если какое либо оборудование или помещение не покупаются в собственность, а берутся в аренду, то величина готовой арендной платы учитывается в данном пункте;

5.2.11. Возможные потери от брака (если они возможны).

Результаты расчетов сводятся в таблицу:

| № | Наименование затрат | Общие затраты, руб | Удельные затраты, руб/ед |

| … | |||

| Итого себестоимость | Σ | Σ |

6. Определение экономической эффективности проекта. В данном разделе рассчитывается цена на продукцию, выручка, прибыль, срок окупаемости и прочие показатели экономической эффективности.

6.1. Расчет отпускной цены;

(руб/ед)

(руб/ед)

Норма прибыли берется в % от удельной себестоимости (например, 20%)

6.2. Цена реализации (цена с НДС=13-18%);

(руб)

(руб)

Если цена реализации получилась выше цен конкурентов - goto 6.1. и производится уменьшение нормы прибыли

6.3. Расчет выручки.

ВВ = Рреал *V, где V – объём продаж за год

6.4. Расчет налоговых отчислений

6.4.1. НДС 18%

6.4.2. Налог на имущество 2.2% от инвестиций (см. 5.1)

6.5. Расчет прибыли фирмы.

Прибыль = ВВ – Себестоимость – НДС – Налог на имущество, руб

6.6. Расчет чистой прибыли.

ЧП = Прибыль – налог на прибыль (20%), руб

6.7. Расчет срока окупаемости Ток = I/ЧП, лет;

6.8. Расчет чистого приведенного эффекта NPV

|

|