Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Потреба в капіталі для фінансування оборотних активів

|

|

Розрахунок потреби в капіталі пропонується здійснювати в три етапи (рисунок 3)

Рисунок 2.3 – Етапи розрахунку потреби в капіталі для фінансування оборотних активів

Перший етап пов’язаний з визначенням кількості днів, на які кошти відволікаються в окремі позиції оборотних активів.

Загальний період, протягом якого капітал авансується в оборотні активи, визначається таким чином:

(+) період з моменту оплати сировини, матеріалів до їх постачання;

(–) період надання товарних позичок постачальникам факторів виробництва;

(+) період зберігання сировини, матеріалів на складі;

(+) тривалість виробництва продукції;

(+) період зберігання готової продукції на складі;

(+) строки надання товарних позичок споживачам продукції (період з моменту відвантаження продукції до моменту надходження коштів за неї);

(–) період використання авансів, одержаних від інших осіб у рахунок наступних поставок продукції.

Таким чином, період на які кошти відволікаються в оборотні активи, залежать від трьох функціональних блоків:

1) організації технологічного процесу;

2) ефективності логістики;

Логістика – комплекс заходів з управлінням матеріально-технічним забезпеченням та товарно-матеріальними запасами на підприємстві, які спрямовані на оптимізацію руху сировини, матеріалів, продукції на всіх стадіях операційного циклу: транспортування, складування, виробництво, збут).

3) управління дебіторською та кредиторською заборгованістю.

Другий етап полягає у прогнозних розрахунках середньоденних витрат у грошовому еквіваленті, які авансуються в сировину, матеріали, напівфабрикати персонал, накладні витрати тощо.

Для розрахунку цих витрат необхідно обчислити планову виробничу собівартість продукції, величину адміністративних витрат і витрат на збут.

На третьому етапі здійснюється безпосередній розрахунок потреби в капіталі для фінансування оборотних активів.

Потреба в коштах для фінансування виробничих запасів залежить від їх первісної вартості, яка складається з таких фактичних витрат:

- суми, що сплачуються за інформаційні, посередницькі та інші послуги, які виникають в зв’язку з придбанням запасів;

- суми ввізного мита, непрямих податків, які сплачуються у зв’язку з придбанням запасів;

- затрати на транспортування, вантажно-розвантажувальні роботи, страхування транспортних ризиків;

- затрати підприємства, пов’язані із доведенням запасів до стану, в якому вони придатні для використання у запланованих цілях.

Вартість незавершеного виробництва і готової продукції визначається собівартістю виробництва відповідних запасів і включає прямі матеріальні витрати; прямі витрати на оплату праці та нарахування на неї; загальновиробничі витрати; постійні накладні витрати тощо.

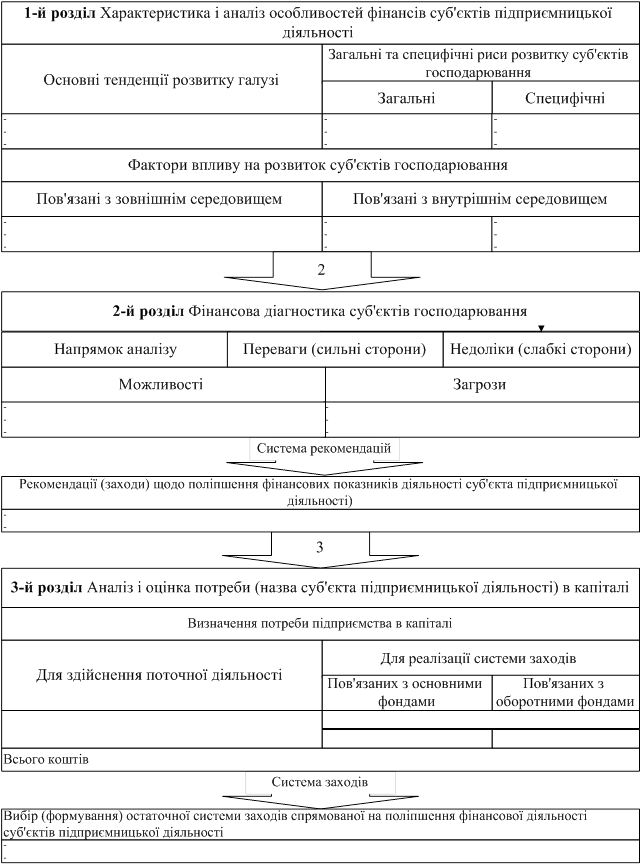

Результати виконаної курсової роботи узагальнити у вигляді схеми (рисунок 4).

Рисунок 2.4 – Схема представлення результатів виконаної курсової роботи

|

|