Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Объем реализации продукции с максимальной прибылью

|

|

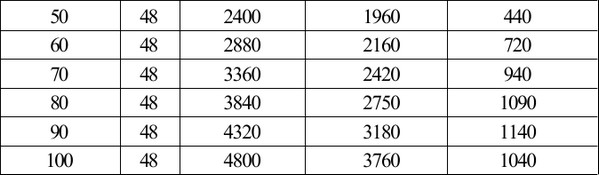

Исходя из данных таблицы, мы можем сделать следующие выводы:

- нулевая прибыль достигается при объеме производства и реализации в интервале от 30 до 40 тыс. шт. продукции;

- максимальная величина прибыли (1140 тыс. руб.) получается при объеме производства и реализации продукции в 90 тыс. шт., что и является в данном случае оптимальным объемом производства.

Метод сопоставления предельных показателей позволяет установить, до каких пределов рентабельно увеличение производства и реализации. В его основе лежит сопоставление предельных издержек и предельного дохода. При этом действует правило: если величина предельного дохода на единицу продукции превышает величину предельных издержек на единицу продукции, то увеличение производства и реализации будет рентабельно.

Прежде чем перейти к определению оптимального объема производства продукции по методу сопоставления предельных показателей, следует рассмотреть такое понятие, как предельные издержки. При формировании производственного плана предприятия важно установить характер увеличения объемов производства при добавлении дополнительных производственных переменных факторов к уже имеющимся фиксированным ресурсам и как в этом случае будут складываться совокупные издержки производства и реализации. Ответ на данный вопрос дает «закон убывающей отдачи». Его суть состоит в том, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному фиксированному ресурсу (например, основным фондам) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса. Рассмотрим данное высказывание на примере (табл. 5).

Таблица 5

|

|