Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Инвестиционный спрос

|

|

Реферат

На тему:

«Экономическая оценка золота. Рынок золота в мировой экономике.»

Выполнил:

ст. гр. ГГ-2-11

Гончар М.А.

Приняла:

Руденко В.В.

Москва 2016

Содержание:

1) Рынок золота в мировой экономике

2) Добыча золота

3) Российская золотодобыча

Потребление и распределение золота

Инвестиционный спрос

6) Факторы привлекательности инвестиций в золото

Цена золота в течение определенных временных промежутков традиционно определяется не только фундаментальными характеристиками спроса и предложения. С начала 2000-х годов наблюдается усиление влияния иных факторов, связанных с относительным повышением инвестиционной привлекательности золота. Начиная с 2005 г., параллельно со снижением добычи цена на золото в мировой экономике устремилась вверх, увеличившись за 5 лет в 2, 5 раза.

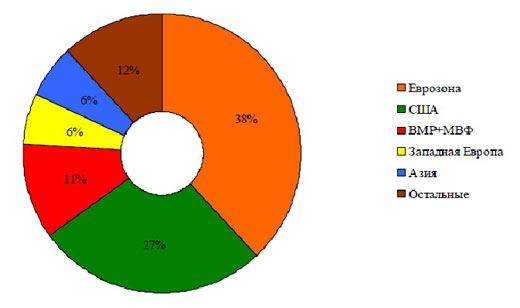

Что же представляет из себя рынок золота в мировой экономике, охватывающий всю систему производства, распределения и потребления " желтого металла" в мире? Предложение золота формируют три достаточно стабильных во времени источника: добыча, официальные резервы и вторичная переработка. Наиболее инертны из них показатели добычи золота, в то время как предложение центральных банков достаточно чувствительно к колебаниям экономической конъюнктуры. До середины прошлого столетия золото официально являлось средством платежа. С переходом от Бреттон-Вудской к Ямайской валютной системе золото перестало выступать в качестве всемирной меновой единицы, однако не утратило своей резервной функции, оставаясь и по сей день одним из основных международных вместилищ стоимости. Центральные банки и международные организации хранят около 20% мировых золотых резервов. Основными держателями являются ФРС США и ЕЦБ, а также МВФ (см. рис. 1).

Рисунок 1. Мировые резервы золота

По пересматриваемому ежегодно соглашению центральных банков суммарные продажи ими не могут превышать определенного объема, поэтому предложение с их стороны ограничено. Участники рынка реагируют на объявленный объем продаж и формируют на этой основе свою стратегию.

Поскольку в процессе промышленного производства золото практически не подвержено разрушению, его вторичная переработка - второй после добычи источник формирования предложения этого металла. Вторичной переработке подвергается золотой лом, состоящий из бывших ювелирных украшений, деталей электротехники и старых механизмов. Распространенность вторичной переработки неодинакова в разных странах, лидером в этой области являются азиатские страны. В частности, там очень распространена штучная перепродажа ювелирных изделий, которые чаще всего идут на переплавку. Объемы вторичной переработки весьма чувствительны к колебаниям рыночной конъюнктуры: предложение золотого лома, как правило, увеличивается в период экономических кризисов или вслед за ростом цен на золото.

Добыча золота

Добыча золота - основной источник формирования его предложения. Принято различать два основных способа добычи золота: россыпной и рудный. Несмотря на то что россыпные месторождения (песок и прочие грунты, содержащие золото) называют " основным источником золота нашей планеты", его разработка промышленным способом довольно часто оказывается нерентабельной. Среднемировой показатель добычи россыпного золота составляет 7%. Россия является бесспорным лидером по запасам россыпного золота, добывая его ежегодно в среднем 16%. Разработка же рудных месторождений самый масштабный и прибыльный способ добычи золота в мировой экономике около 93% золота добывается рудным путем, в России 84%.

За всю историю человечества, по приблизительным оценкам, было добыто около 158 тыс. тонн золота, из них треть - после 1950 г. Поскольку объемы добычи обладают значительной инертностью, предложение золота в краткосрочном периоде достаточно стабильно. Что касается долгосрочного периода, то за последние 25 лет в мировой золотодобыче произошли серьезные структурные изменения.

Прежде всего, это касается ее географической структуры. Если в 1980 г. суммарное производство золота в странах Запада составляло 944 тонн, а в ЮАР - 675 тонн (более 70% от добычи развитых стран), то к 1990 г. в ЮАР, продолжавшей оставаться крупнейшим в мире производителем, добывалось уже 605 тонн (35% суммарного выпуска золота в странах Запада). В 2006 г. выпуск по сравнению с 1970-ми годами сократился практически на 70% (с 800 до 254 тонн) и страна потеряла позиции крупнейшего мирового производителя золота. На смену ЮАР пришел новый лидер - Китай, добывший в том же году 270 тонн желтого металла. К началу 1990-х годов существенно увеличили свою долю злота в мировой экономике такие страны, как США и Австралия. В США производство выросло до 294 тонн (в 10 раз выше уровня 80-х гг.), в Австралии - до 244 тонн (в 14 раз выше). Также новые крупные производители золота появились в юго-западной части бассейна Тихого океана - Филиппины, Папуа - Новая Гвинея и Индонезия, а также в Латинской Америке. К примеру, Индонезия в 1992 г. производила 2 тонны золота, в 2010 г. - уже 114 тонн; в Перу золотодобыча увеличилась с 18 тонн в 1992 г. до 203 тонн в 2010 г.

Одной из важных тенденций стал прирост добычи в беднейших странах, которые зачастую существуют в основном за счет экспорта золота. Например, доля золота в общем объеме экспорта в Гане составляет треть, а в Мали - половину. По итогам 2011 г. около 64% мирового производства золота обеспечили восемь стран (см. рис. 2).

Рисунок 2. Основные производители золота (2011г.)

Российская золотодобыча

Россия обладает значительной ресурсной базой, уступая по запасам лишь ЮАР. Однако по производству золота Россия находится лишь на 7-м месте, в связи с тем, что около 30% запасов находится на неразрабатываемых месторождениях. Все российские месторождения находятся в удаленных районах с суровым климатом и слабо развитой инфраструктурой. Из 40 субъектов федерации, располагающих запасами, " желтый металл" добывается лишь в 29, шесть из которых обеспечивают 2/3 золотодобычи. Еще в семи субъектах добывается более 1 тонны золота.

Структура добычи и запасов золота претерпевает значительные изменения. В советское время золото считалось стратегически важным товаром, поэтому монополия на его добычу, производство и распределение принадлежала исключительно государству. Механизм функционирования отрасли строго определялся планом: основная часть добытого металла направлялась в хранилища государства, другая часть пополняла резервные фонды Госбанка, остальное распределялось среди промышленных потребителей. Экспортом занимался только уполномоченный агент (Внешторгбанк).

Ситуация в корне изменилась после перестройки - отрасль стала убыточной. Десять крупных золотодобывающих объединений распались на множество мелких организаций. Либерализация отрасли привела к определенным негативным последствиям. Во-первых, производственная структура стала менее эффективной, во-вторых, значительно сократилась система государственной поддержки и стимулирования. В конечном итоге это привело к падению добычи и экспорта. Особое значение в таких условиях получила монопсония, сформировавшаяся на российском рынке золота в 1993-1994 гг. Единственный покупатель, Гохран, не справлялся с поглощением внутреннего предложения и постепенно уходил в долги.

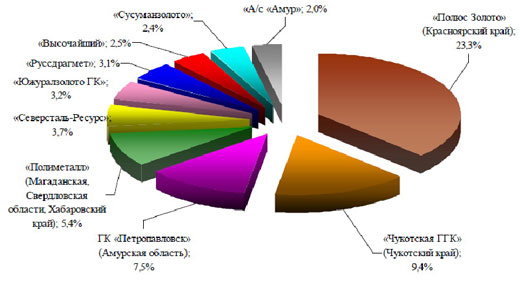

Важным шагом в оживлении отрасли стала реструктуризация системы внешнеэкономической политики. С 1998 г. наблюдается повышательный тренд в связи с политикой господдержки золотодобывающей отрасли. Был издан ряд указов и законов, регулирующих экспорт драгоценных металлов, отменены ввозные пошлины, а также осуществлялись программы в поддержку золотодобытчиков. С 2006 г. в связи с доразведкой и переоценкой месторождений (Наталкинское и Сухой Лог) запасы золота значительно выросли. Благодаря разработке Олимпиаднинского месторождения в Магаданской области объемы добычи золота возросли на 14%. К середине 1990-х годов завершилось формирование устойчивой структуры отечественного рынка золотодобычи. В регионах образовались холдинги и компании-лидеры, обеспечивающие около 60% добычи золота (см. рис. 3). Большинство компаний остаются мелкими, на их долю приходится около 57 тонн добываемого металла.

Рисунок 3. Основные компании и доли рынка

Потребление и распределение золота

В целом же страны-потребители принято разделять на две группы. Первая - технически развитые страны (Япония, Германия, США), использующие золото в основном в промышленных целях. Вторая группа - страны, львиная доля потребления которых представлена ювелирной промышленностью (Италия, Португалия, Китай, Индия, страны Азии, Южной и Северной Африки). Выделяют три основных сегмента потребления золота: ювелирная промышленность, потребление в промышленных целях и инвестиционный спрос. С учетом технологических сдвигов, а также многочисленных изменений потребительских предпочтений соотношение трех упомянутых компонентов потребительского спроса, безусловно, меняется, и весьма динамично. Например, такие области применения, как медицина и промышленность, получили широкое распространение уже в новейшей истории. Динамичностью отличается инвестиционный спрос на золотые слитки, монеты и медали. Особое внимание инвесторов к золоту проявилось в ипотечный кризис, оказавший негативное влияние на фондовые площадки и на курс американской валюты, в результате чего на август 2007 года пришелся резкий подъем цен на драгметаллы.

Инвестиционный спрос

Золото расценивается не только как символ богатства и долговечный металл, но и как актив- убежище в негативных экономических условиях. Основной причиной вложений в золото можно считать защиту средств от обесценения в условиях нестабильности в мировой экономике. Катализаторами инвестиционного спроса выступают волатильность доллара, инфляционные ожидания, геополитическая нестабильность и растущие потребности в диверсификации. Интересно, что в периоды экономической нестабильности происходит перераспределение потребления золота: инвестиции, в основном за счет частных, увеличиваются, в то время как ювелирное потребление сокращается на 10 процентных пунктов.

Способы инвестирования в золото - Инвестировать сбережения можно как в физическое золото (инвестиционные и нумизматические монеты, слитки, ювелирные украшения), так и в «золотые» ценные бумаги. Инвестирование в физическое золото Существует несколько способов инвестирования в физическое золото. Один из них - это открытие золотого счета в банке. Инвестор может открыть счет ответственного хранения, при котором банк выдает вкладчику идентификационные характеристики (проба, номер, вес) золота или обезличенный металлический счет (до его закрытия инвестор конкретным физическим золотом не обладает). Другой вариант - покупка золотых сертификатов, именных ценных бумаг, содержащих идентификационные характеристики золота и секретный код владельца. Существует и такой инструмент вложения средств в золото, как план аккумулирования счетов (GAP), при котором ежемесячно со счета инвестора снимается определенная сумма, на которую ежедневно покупается золото (вне зависимости от ситуации на рынке). Таким образом сокращается риск покупки золота на крупную сумму в неблагоприятный момент.

Расписка с привязкой к золоту - инструмент, предоставляемый ведущими банками крупным институциональным инвесторам. Это гибридный инструмент, сочетающий в себе выгоду вложений в золото с возможностью получения постоянного дохода. Инвестирование в ценные бумаги Вложение в золото через ценные бумаги подразумевает покупку деривативов (фьючерсы, опционы, варранты), акций золотодобывающих компаний или вложения в золотые фонды. Золотые фонды (GETF's) - особый институт, вкладывающий средства в золотые активы. Фонды различают по их инвестиционным стратегиям. Консервативная стратегия предполагает поддержание определенного уровня риска, например, за счет диверсификации активов, как правило, путем вложения в активы минимум трех стран.

Цель агрессивных стратегий - максимизация доходности. Выделяют два типа поведения агрессивных фондов: вложение в инструменты с наибольшей доходностью (к примеру, акции компаний с низкими издержками золотодобычи) и увеличение оборотов за определенный период (наращивание коэффициента годовой объем операций/активы).

Факторы привлекательности инвестиций в золото

Можно выделить следующие основные факторы инвестирования в золото. Во-первых, золото обладает тезаврационной ценностью, во-вторых, снижает волатильность портфеля (благодаря включению в стоимость золота инфляционных рисков), и, в-третьих, это альтернативное направление инвестиций в период нестабильности в мировой экономике.

Некоторые экономисты, называя золото " высшей формой денег" и " индикатором терний в экономических системах", говорят, что " мир в замешательстве обращается к нему". Именно такую ситуацию можно наблюдать и в период последнего кризиса. В то время как рынки многих активов (индекс S& P500 и нефть) падали, золото не подчинилось общей тенденции. Наблюдается повышательный тренд, цены на золото начали расти. Это можно объяснить активной инвестиционной деятельностью на фондовых рынках: к первой четверти 2009 г. значительно возросли затраты на покупку золота, а также его инвестиционная доля в потреблении. Таким образом, рост цен на золото был обусловлен тем, что, во-первых, золото сохраняет свою ценность в долгосрочной перспективе и, во-вторых, в периоды возрастания инфляционных ожиданий стоимость золота повышается. Как следствие, золото проявило себя в период кризиса как эффективное альтернативное направление инвестиций.

Золото было и остается специфическим товаром. Поскольку рост благосостояния населения основных стран-потребителей золота продолжается, можно ожидать положительную динамику цен на него. Последнее десятилетие показало, что золото стало полноценным инвестиционным активом.

Литература

1. Леонтьев Р.Г., Голикова Ю.А. Генезис корпорации. Хабаровск: ДВГУПС. 2006.

2. Осокина О.Ю. Компенсационный лизинг на золотодобывающем предприятии // Горный информационно-аналитический бюллетень. 2006. № 8.

3. Самсонов Н.Ю., Дудкин Н.В. Золотодобывающая отрасль Сибири и Дальнего Востока факторы роста до 2020 года // Золото и технологии. 2011. № 4.

4. ubiznes.ru/

|

|