Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Закон степеней и венчурный капитал

|

|

Главная цель венчурного капиталиста — найти и профинансировать многообещающую компанию на самом старте, а затем получать дивиденды от ее деятельности. Они берут деньги у организаций и состоятельных людей, организуют фонд и инвестируют собранные средства в высокотехнологичные компании, стоимость которых, по их убеждениям, будет расти. Если они угадывают, то получают свою долю доходов — обычно 20%. Венчурные фонды делают хорошие деньги, когда компании из их портфеля наращивают свою стоимость и либо выходят на фондовый рынок, либо продают свой бизнес более крупным корпорациям. Как правило, продолжительность жизни венчурного фонда составляет около 10 лет — именно столько времени требуется успешной компании на то, чтобы вырасти и «выйти в люди».

Однако большинство компаний, получивших финансирование из венчурных фондов, не доживают до IPO или продажи: гораздо чаще они терпят неудачу, причем вскоре после старта. Из-за этих ранних крахов венчурный фонд поначалу обычно теряет деньги. Венчурные капиталисты надеются, что через несколько лет после старта стоимость фонда значительно вырастет и он сможет выйти на точку безубыточности либо преодолеть ее, — как раз тогда, когда наиболее успешные компании, входящие в его портфель, резко рванутся вперед и начнут расти по экспоненте.

Главный вопрос — когда произойдет этот рывок? Для большинства фондов ответ звучит однозначно — никогда. Большинство стартапов схлопываются, и большинство венчурных фондов закрываются вместе с ними. Каждый венчурный капиталист знает, что его главная задача — найти компании, которые добьются успеха. Тем не менее даже опытные инвесторы представляют себе этот процесс лишь поверхностно. Они понимают, что все компании различны, и все же недооценивают масштабы различий.

Ошибка венчурных капиталистов заключается в предположении, что ожидаемые доходы будут распределяться нормальным образом: неудачливые компании не выживут, посредственные выйдут в ноль, а хорошие вернут в 2 или даже 4 раза больше вложенного. В соответствии с этой элементарной схемой инвестор диверсифицирует свой портфель и ждет, что победители сумеют уравновесить побежденных.

Но подобная «стрельба по площадям», как правило, способствует тому, что портфель инвестора оказывается наполнен компаниями-неудачниками без единого многообещающего проекта. Это происходит потому, что доходы, приносимые венчурным капиталом, не имеют ничего общего с нормальным распределением. Вместо этого они подчиняются закону степеней: ничтожное число компаний принесет больше денег, чем все остальные, вместе взятые. Заботясь исключительно о диверсификации вместо того, чтобы, не жалея сил, искать те немногие фирмы, стоимость которых однажды взлетит до небес, вы непременно упустите эти редкие жемчужины.

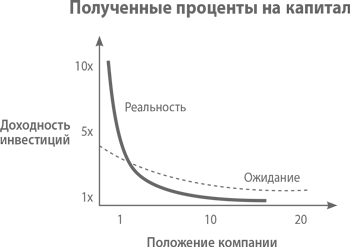

График ниже показывает, как суровая реальность соотносится с распространенным представлением об относительной однородности стартапов.

Результаты, полученные организованным нами венчурным фондом Founders Fund, иллюстрируют эту модель неравномерного распределения. Нашим лучшим вложением стал Facebook, который мы профинансировали в 2005 году, — и он принес нам больше, чем все остальные инвестиции, вместе взятые. А компания Palantir — вторая по выгодности наша инвестиция после Facebook — в свою очередь, позволила нам заработать больше, чем остальные компании в сумме (за вычетом Facebook, разумеется). Этот перекос в приносимых прибылях вполне закономерен: в других наших фондах наблюдается такая же картина. Главный секрет венчурного капитала заключается в том, что в случае успеха самая удачная из инвестиций фонда приносит ему не меньше, а часто и больше доходов, чем все остальные инвестиции, вместе взятые. Из этого следуют два очень странных правила для венчурных капиталистов. Правило номер один: инвестировать следует лишь в компании, у которых достаточно потенциала, чтобы вернуть вам сумму, сопоставимую с капиталом вашего фонда. Это правило многих пугает, поскольку исключает огромное большинство возможных кандидатов на инвестирование, включая вполне успешные компании, которые, однако, могут рассчитывать лишь на более скромную прибыль. Отсюда следует правило номер два: поскольку первое правило ставит вас в довольно жесткие рамки, никаких других правил соблюдать не следует.

Давайте посмотрим, что произойдет, если вы нарушите правило номер один. Фонд Andreessen Horovitz в 2010 году инвестировал в Instagram 250 тысяч долларов. Когда два года спустя Facebook купил Instagram за 1 миллиард долларов, фонд получил 78 миллионов — в 312 раз больше, чем вложил без малого двумя годами раньше. Эта феноменальная прибыль создала фонду репутацию одного из лучших в Кремниевой долине. Но, по странной логике венчурного капитала, это далеко не так, поскольку фонд Andreessen Horovitz владеет капиталом в 1, 5 миллиарда долларов. Если бы они выписывали исключительно чеки по 250 тысяч долларов, им понадобилось бы 19 таких компаний, как Instagram, только чтобы выйти на стадию безубыточности. Вот почему обычно фонды вкладывают гораздо более значительные суммы в компании, достойные инвестиций. (Вообще-то, если быть до конца честными, Andreessen Horovitz на дальнейших этапах с удовольствием инвестировал бы в Instagram куда больше, если бы эта идея не входила в конфликт с первоначальной инвестицией.) Венчурный капиталист должен выбрать несколько компаний, способных успешно перешагнуть от нуля к единице, и поддерживать их всеми имеющимися ресурсами.

Разумеется, никто не может с уверенностью сказать, каким компаниям суждено добиться успеха, поэтому даже лучшие венчурные фонды имеют портфель инвестиций. Тем не менее любая из компаний в портфеле хорошего венчурного инвестора может добиться грандиозного успеха. У себя в Founders Fund мы обычно сосредоточиваем внимание на 5–7 компаниях, каждая из которых, по нашему мнению, способна сделаться многомиллиардным бизнесом в силу своих уникальных возможностей. Если вместо того, чтобы обратиться к сути бизнеса, вы начинаете задаваться финансовыми вопросами, размышляя, соответствует ли планируемая инвестиция стратегии диверсификации и хеджирования, венчурное финансирование сразу же становится похожим на покупку лотерейных билетов. Ну а уж если вы решили, что играете в лотерею, значит, вы психологически подготовились к проигрышу.

|

|