Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Собівартість вантажних перевезень

|

|

Витрати АТП на виконання перевезень у грошовій формі представляють експлуатаційні видатки, а розраховані на одиницю транспортної продукції називаються собівартістю перевезень і на автомобільному транспорті обчислюються в грн. /(т·км), грн./км, грн./т або грн./рік залежно від способу фіксації величини роботи АТЗ. Витрати грошових коштів, що пов’язані з обчисленням собівартості перевезень вантажів автомобілями, поділяють на:

§ змінні;

§ сталі;

§ витрати на навантажувально-розвантажувальні роботи.

До змінних відносять витрати на:

¾ паливно-мастильні й інші експлуатаційні матеріали;

¾ відновлення і ремонт шин, технічне обслуговування, і поточний ремонт та амортизацію.

Ці витрати пов’язані з роботою (рухом) автомобіля, залежать від пробігу (пропорційні йому) та кількості перевезених вантажів і обчислюють їх на кілометр пробігу.

До сталих, що не залежать від пробігу, відносять витрати на:

¾ оплату праці водія;

¾ накладні витрати, непов’язані безпосередньо з роботою автомобіля:

- оплату праці адміністративно-господарському персоналу з нарахуваннями;

- утримання будівель, виробничих приміщень і території;

- ремонт і утримання устаткування;

- податки й збори;

- витрати на охорону праці, техніку безпеки й протипожежні заходи;

- витрати на підвищення кваліфікації кадрів та інші.

Ці витрати обчислюють на годину перебування автомобіля на лінії. Такий поділ витрат на змінні й сталі досить умовний.

Витрати грошових коштів, що пов’язані з обчисленням собівартості перевезень вантажів автомобілями, поділяють на:

§ змінні;

§ сталі;

§ витрати на навантажувально-розвантажувальні роботи.

До змінних відносять витрати на:

¾ паливно-мастильні й інші експлуатаційні матеріали;

¾ відновлення і ремонт шин, технічне обслуговування, і поточний ремонт та амортизацію.

Ці витрати пов’язані з роботою (рухом) автомобіля, залежать від пробігу (пропорційні йому) та кількості перевезених вантажів і обчислюють їх на кілометр пробігу.

До сталих, що не залежать від пробігу, відносять витрати на:

¾ оплату праці водія;

¾ накладні витрати, непов’язані безпосередньо з роботою автомобіля:

- оплату праці адміністративно-господарському персоналу з нарахуваннями;

- утримання будівель, виробничих приміщень і території;

- ремонт і утримання устаткування;

- податки й збори;

- витрати на охорону праці, техніку безпеки й протипожежні заходи;

- витрати на підвищення кваліфікації кадрів та інші.

Ці витрати обчислюють на годину перебування автомобіля на лінії. Такий поділ витрат на змінні й сталі досить умовний.

До витрат на навантажувально-розвантажувальні роботи, які обчислюють на тонну перевезеного вантажу, відносять усі витрати, пов’язані з виконанням цих робіт.

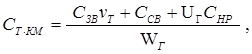

З урахуванням викладеного собівартість 1 т км СТ·КМ, грн., становить:

(7.2.1.)

(7.2.1.)

де

| СЗВ | — | сума змінних витрат, що припадають на 1 км пробігу автомобіля, грн.; |

| CСВ | — | сума сталих витрат у розрахунку на 1 год. перебування автомобіля на лінії, грн.; |

| UГ, WГ | — | продуктивність автомобіля відповідно в т/год. і т·км/год; |

| Снр | сума витрат на навантажувально-розвантажувальні роботи в розрахунку на 1 т перевезеного вантажу, грн. |

Без урахування витрат на навантажувально-розвантажувальні роботи залежність (1) можна подати у вигляді:

, (7.2.2.)

, (7.2.2.)

де

| β | — | коефіцієнт використання пробігу автомобіля; |

| γ Д | — | динамічний коефіцієнт використання вантажопідйомності автомобіля — це відношення кількості фактично виконаних тонно-кілометрів до тієї кількості, яку можна виконати при пробігу з повним завантаженням транспортного засобу; |

| tнр | — | час простою автомобіля під навантажуванням-розвантажуванням за одну їздку, год.; |

| lВ | — | відстань перевезення вантажу, км. |

У формулі (2) другий множник першого доданку являє собою витрати на кілометр пробігу при русі автомобіля, а в цілому перший доданок — витрати на 1 тонно-кілометр, що пов’язані з рухом автомобіля.

Другий доданок рівняння (2) — це витрати на 1 т·км, що пов’язані з простоєм автомобіля під навантажуванням і розвантажуванням.

Залежністю (2) зручно користуватися при аналізі впливу тривалості простою автомобіля під навантажуванням-розвантажуванням на собівартість тонно-кілометра.

Після відповідних перетворень формулу (2) для розрахунку собівартості 1 т·км подають у вигляді:

(7.2.3.)

(7.2.3.)

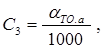

Як видно з формули (3), в ній здійснене розчленування витрат. Змінні витрати Сзв, грн./км, визначають за формулою:

(7.2.4.)

(7.2.4.)

де

| С1 | — | вартість паливно-мастильних матеріалів; |

| С2 | — | витрати на відновлення і ремонт шин, грн.; |

| С3 | — | витрати на технічне обслуговування і поточний ремонт автомобіля, грн; |

| С4 | — | амортизаційні відрахування, грн. |

§ Вартість паливно-мастильних матеріалів становить:

(7.2.5.)

(7.2.5.)

де

| ЦК | — | комплексна ціна палива, грн/кг; |

| GП.ЗМ | — | витрата палива за зміну, кг; |

| Lзм | — | пробіг автомобіля за зміну, км. |

§ Витрати на відновлення і ремонт шин (у грн. на 1 км пробігу) визначають за формулою:

(7.2.6.)

(7.2.6.)

де

| α Ш | — | норма відрахувань на відновлення і ремонт шин на 1000 км пробігу до вартості одного комплекту, %; |

| БКШ | — | балансова вартість одного комплекту шини (покришка, камера та обвідна стрічка), грн.; |

| пШ | — | кількість шин на автомобілі (без запасних). |

Норми відрахувань на відновлення зносу і ремонт шин установлені залежно від розміру шин, вантажопідйомності та колісної формули автомобілів.

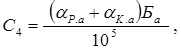

Витрати на технічне обслуговування й поточний ремонт автомобіля в розрахунку на 1 км пробігу, грн. становлять:

(7.2.7.)

(7.2.7.)

де

| Α ТО.а | — | норма витрат на технічне обслуговування і поточний ремонт автомобіля на 1000 км пробігу, грн. |

Норми витрат на технічне обслуговування й поточний ремонт установлені для основних типів автомобілів на підставі досвіду їх використання, а для нових марок автомобілів слід розраховувати за їхніми технічними параметрами.

§ Амортизаційні відрахування. Для вантажних автомобілів вантажопідйомністю до 2 т норма амортизаційних відрахувань на відновлення (реновацію) встановлена в процентах від їх балансової вартості на рік незалежно від пробігу, а на капітальний ремонт — у процентах від їх балансової вартості на 1000 км пробігу.

Враховуючи це, амортизаційні відрахування для таких автомобілів (у грн. на кілометр пробігу) визначають за формулою:

(7.2.8.)

(7.2.8.)

де

| Ба | — | балансова вартість автомобіля, грн.; |

| — | норма річних амортизаційних відрахувань на відновлення від балансової вартості, %; |

| tФ.а | — | річне завантаження автомобіля, год.; |

| — | норма амортизаційних відрахувань на капітальний ремонт автомобіля від балансової вартості на 1000 км пробігу, %. |

§ Амортизаційні відрахування на повне відновлення й капітальний ремонт автомобілів вантажопідйомністю понад 2 т визначають на основі норм, встановлених у процентах від балансової вартості на 1000 км пробігу;

(7.2.9.)

(7.2.9.)

де

| — | норма амортизаційних відрахувань від балансової вартості автомобіля на 1000 км пробігу відповідно на повне відновлення (реновацію) і капітальний ремонт, %. |

Заробітну плату водіїв визначають згідно із існуючими положеннями на основі відрядних розцінок за тонну вантажу, за час простою автомобілів під навантажуванням і розвантажуванням, за тонно-кілометр виконаної роботи, і тарифних ставок водіїв, за підготовчо-заключний час для виконання необхідних робіт перед виїздом на лінію, і після повернення в гараж, а також за час проведення передрейсового медичного огляду.

Накладні витрати визначають, виходячи з коефіцієнтів, що враховують співвідношення накладних витрат і заробітної плати (основної і додаткової з нарахуваннями).

Собівартість тонно-кілометра транспортної роботи — це один з основних критеріїв вибору виду транспортних засобів. Його використовують при обґрунтуванні виду транспортних засобів на масових перевезеннях великих партій вантажів, які не пов’язані жорсткими строками з ходом виконання польових операцій. Той вид транспорту, що забезпечує найменшу собівартість, слід приймати для перевезень.

|

|