Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Учет затрат по объектам учета

|

|

По отношению к технологическому процессу (по объектам) учет затрат можно организовать попередельным, попроцессным и позаказным методами.

Попередельный и попроцессный методы учета затрат применяются в производствах, где готовый продукт получается в результате последовательной обработки исходного материала на отдельных технологических прерывных стадиях.

Попроцессный метод учета затрат применяется в добывающих отраслях промышленности (угольной, газовой, нефтяной, лесозаготовительной и др.) и в электроэнергетике. Кроме того, он может использоваться в перерабатывающих отраслях с простейшим технологическим циклом производства (цементной, на предприятиях по производству асфальта и др.). Все выше перечисленное характеризуется массовым типом производства, непродолжительным производственным циклом, ограниченной номенклатурой выпуска, отсутствием или незначительными размерами незавершенного производства.

Несмотря на общие черты массового производства, каждая из добывающих отраслей промышленности имеет свои особенности, от которых зависят не только организация и технология производства, но и возможности учета и контроля за затратами.

В производствах, где: а) производится один вид продукции; б) не возникают запасы полуфабрикатов; в) не образуются запасы готовой продукции (или присутствуют в ограниченных количествах), – может применяться метод простого калькулирования. Себестоимость единицы продукции определяется делением суммарных издержек за отчетный период на количество произведенной за этот период продукции и рассчитывается по формуле:

где

где

С – себестоимость единицы продукции, руб.

З – совокупные затраты за отчетный период, руб.

Q – количество произведенной за отчетный период продукции в натуральном выражении (штуки, тонны, метры и т.д.).

В реальности производств, отвечающим всем трем выше перечисленным требованиям немного. Например, на предприятиях, производящих продукцию, способную долго храниться, может образовываться разница между количеством произведенной и реализованной продукции. На таких предприятиях расчет себестоимости единицы продукции ведется в три этапа:

1) рассчитывается производственная себестоимость всей произведенной продукции, затем делением всех производственных затрат на количество изготовленных изделий определяется производственная себестоимость единицы продукции;

2) сумма управленческих и сбытовых затрат делится на количество реализованной за отчетный период продукции;

3) суммируются показатели, рассчитанные на первых двух этапах (ступенях).

Такой порядок калькулирования себестоимости называют методом простой двухступенчатой калькуляции. Формула расчета имеет вид:

где

где

С – полная себестоимость единицы продукции, руб.

З1 – совокупные производственные затраты отчетного периода, руб.;

З2 – управленческие и сбытовые затраты отчетного периода, руб.;

Q1 – количество произведенной за отчетный период продукции в натуральном выражении;

Q2 – количество реализованной за отчетный период продукции в натуральном выражении.

Метод простой двухступенчатой калькуляции позволяет оценить запасы и готовую продукцию по производственной себестоимости, а также отнести затраты по управлению и сбыту в полном объеме на количество реализованной продукции.

Если производственный процесс состоит из нескольких стадий (переделов), на выходе из которых находится промежуточный склад полуфабрикатов, и от передела к переделу запасы полуфабрикатов меняются, то пользуются методом простого многоступенчатого калькулирования. В этом случае организуют учет затрат и количества изготовленных полуфабрикатов по каждому переделу. Расчет себестоимости единицы продукции ведется по следующей формуле:

где

где

С – полная себестоимость единицы продукции, руб.

Зпр1, Зпр2, Зпр i – совокупные производственные затраты каждого передела, руб.;

Зус – управленческие и сбытовые затраты отчетного периода, руб.;

Q1, Q2, Qi –количество полуфабрикатов, изготовленных в отчетном периоде каждым переделом, в натуральном выражении;

Nр – количество реализованной за отчетный период продукции в натуральном выражении.

Для повышения аналитичности расчетов затраты сырья и материалов в расчете на единицу продукции целесообразно учитывать отдельно, а в рамках переделов – лишь прямые затраты на зарплату и общепроизводственные расходы (называемые вместе добавленными или конверсионными затратами) каждого из них. Такая разновидность простого калькулирования называется калькулированием затрат по стадиям обработки. Формула для расчета единицы продукции примет вид:

где

где

С – полная себестоимость единицы продукции, руб.

Зм – затраты сырья и материалов в расчете на единицу продукции, руб.

Зкон1, Зкон2, Зкон i – добавленные затраты каждого передела, руб.;

Зус – управленческие и сбытовые затраты отчетного периода, руб.;

Q1, Q2, Qi –количество полуфабрикатов, изготовленных в отчетном периоде каждым переделом, в натуральном выражении;

Qр – количество реализованной за отчетный период продукции в натуральном выражении.

Часто попроцессный метод рассматривается как упрощенная разновидность попередельного калькулирования. Действительно, между этими методами существует весьма условное различие.

Попередельный метод учета затрат используется в тех производствах, где продукт изготавливается на основе физико-химических преобразований исходного сырья в условиях кратковременного технологического цикла и последовательных стадий обработки (переделов).

Передел – комплекс технологических операций, завершаемых выходом полуфабриката или готовой продукции. Например, металлургическое производство включает следующие переделы: доменное, сталеплавильное, прокатное.

Сущность метода состоит в том, что учет затрат ведут по переделам, а внутри их – по агрегатам (цехам, прокатным станам, химическим установкам), статьям калькуляции и видам продукции. Прямые затраты учитываются по каждому переделу, а косвенные – по цеху, производству, предприятию в целом с последующим распределением между себестоимостью продукции переделов. Суммарные затраты конечного продукта равны сумме затрат всех переделов. Себестоимость единицы продукции может быть рассчитана методом простой калькуляции. В промышленности сводный учет затрат на производство и калькулирование себестоимости продукции может быть организован одним из следующих способов:

- бесполуфабрикатный способ учета затрат;

- полуфабрикатный способ учета затрат.

Согласно первому способу, бухгалтерия осуществляет контроль за движением полуфабрикатов оперативно, в натуральном выражении, без записи на счетах. Затраты на изготовление полуфабрикатов, деталей и узлов учитываются по цехам в разрезе статей расходов. Добавленные затраты отражаются по каждому цеху (переделу) в отдельности, а стоимость исходного сырья включается в себестоимость продукции только первого передела. При этом варианте сводного учета затрат на производство себестоимость единицы готовой продукции формируется путем суммирования затрат переделов с учетом доли их участия в процессе изготовления.

Этот метод проще и менее трудоемок, чем полуфабрикатный. Его основное достоинство состоит в отсутствии каких-либо условных расчетов, расшифровывающих затраты предыдущих цехов и переделов, что повышает точность калькулирования. Недостатками этого метода являются необходимость проведения инвентаризации во всех цехах, т.к. затраты на незавершенные продукты числятся в местах их изготовления до выпуска готовой продукции, а также невозможность определить себестоимость полуфабрикатов при передаче их из одного передела в другой.

Согласно второму способу себестоимость каждого передела рассчитывают при передаче из цеха в цех в системе счетов бухгалтерского учета. Этот способ используется на предприятиях, реализующих полуфабрикаты собственного производства на сторону. Например, на предприятиях, производящих шерстяные ткани, пряжа может реализовываться непосредственно населению. В этом случае также применяется полуфабрикатный способ учета затрат. Организация учета при этом способе осуществляется с использованием сч. 21 «Полуфабрикаты собственного производства». Калькуляция содержит такую же статью, которая в последующем расшифровывается и детализируется. При полуфабрикатном варианте сводного учета затраты производства разграничиваются между незавершенным производством и товарным выпуском по каждому переделу. Такое разграничение базируется на результатах инвентаризации и первичного учета расходования сырья, материалов и полуфабрикатов.

Преимуществом полуфабрикатного метода учета является наличие бухгалтерской информации о себестоимости полуфабрикатов на выходе из каждого передела, а также о возможности учета остатков незавершенного производства в местах его нахождения и контроле движения полуфабрикатов собственного производства.

Если производство продукции осуществляется сериями, партиями, то, как правило, существенны остатки незавершенного производства на конец отчетного периода. И тогда возникает задача разделения затрат, накопленных в течение отчетного месяца по дебету счета 20 «Основное производство», между готовой продукцией и остатками незавершенного производства на конец отчетного периода. В этом случае составляется калькуляция с пересчетом изготовленных полуфабрикатов в условно готовые изделия с применением усреднения как метода списания затрат на готовую продукцию. При этом все затраты, накопленные на счете 20 «Основное производство», делятся на условные единицы готовой продукции (эквивалентные изделия), произведенной в данном отчетном периоде.

Условная единица (эквивалентное изделие) представляет собой набор затрат, необходимый для производства одной законченной физической единицы продукции. Она включает затраты основных материалов, заработную плату, общепроизводственные расходы. Применение метода эквивалентных изделий предполагает, что для производства единицы законченной продукции требуется одна условная единица основных материалов и одна условная единица конверсионных затрат, и позволяет пересчитать не полностью законченные обработкой изделия в условно готовые изделия. При калькулировании затрат может использоваться один из способов:

– метод средней взвешенной (метод усреднения), который предполагает, что запасы единиц продукции на начало периода были начаты и закончены в переделах отчетного периода. Этот способ используется чаще.

– метод ФИФО, в соответствии с которым обработка единиц продукции происходит по мере того, как новые изделия поступают в обработку, т.е. прежде, чем запущенные в производство изделия не будут обработаны, новые материалы не поступят в передел.

Основным документом при калькулировании затрат является отчет производственного подразделения, подготовленный в конце каждого отчетного периода. В отчете показывается количество изделий, проходящих через подразделение (передел), а также затраты на их изготовление. Отчет готовится в 4 этапа:

– расчет потока физических единиц изделий;

– расчет потока эквивалентных изделий;

– расчет затрат на эквивалентное изделие;

– анализ общих затрат (определение затрат по незавершенному производству и готовым изде-лиям).

Позаказный метод калькулирования себестоимости – это метод, используемый при изготовлении единичной, уникальной или выполняемой по специальному заказу продукции. При этом методе затраты на производственные материалы, оплату труда производственных рабочих и общепроизводственные расходы относят на каждый индивидуальный заказ или партию продукции. Сущность метода заключается в том, что учет затрат осуществляется по заказам на изготовление одного изделия или небольшой партии одинаковых изделий. Все прямые затраты (затраты материалов и заработная плата основных производственных рабочих и начисления на нее) учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам. Косвенные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленной базой распределения. Объектом учета при этом методе является отдельный производственный заказ, полная фактическая себестоимость которого определяется после его изготовления.

Для этого на каждый заказ в бухгалтерии открывается отдельная карточка, в которой учитываются затраты по заказу в течение всего срока его выполнения. При чем они учитываются как незавершенное производство. После окончания работ карточка закрывается и подсчитываются затраты на выполнение заказа, которые становятся фактической себестоимостью произведенной по заказу продукции. При определении себестоимости одного изделия общие производственные затраты на каждый заказ делят на количество единиц продукции, изготовленной по данному заказу (метод простой калькуляции). Таким образом, основными особенностями организации позаказного учета являются:

– возможность выделения затрат на изготовление отдельного изделия или партии, и получение информации не о средней, а об индивидуальной себестоимости;

– аккумулировании затрат по каждой завершенной партии или заказу в целом, а не за промежуток времени;

– ведение только одного счета «Незавершенное производство», который расшифровывается ведением карточек учета затрат по каждому заказу, находящемуся в производстве.

ИСПОЛЬЗОВАНИЕ УЧЕТНОЙ ИНФОРМАЦИИ В ПРОЦЕДУРАХ ПЛАНИРОВАНИЯ И КОНТРОЛЯ

Бюджетирование в системе планирования организации

В рыночных условиях хозяйствования процветающим считается предприятие, получающее устойчивую прибыль от своей деятельности. Эта задача-максимум может быть реализована на стабильной основе через систему внутрихозяйственного планирования.

Естественно, возникает вопрос: как могут сочетаться в реальной действительности рыночный механизм и планирование? Как известно, ведущая роль в координации деятельности продавцов и покупателей принадлежит ценам, именно они определяют выгодные объемы и способы производства для участников хозяйственных связей.

Каждое предприятие вынуждено подчинить свои действия ценовому механизму, закону спроса и предложения, поскольку никто не в состоянии отменить их действие. Однако во внутренней структуре каждого предприятия механизм цен вытесняется сознательными действиями администрации, менеджеров и других специалистов.

Поэтому деятельность предприятия регулируется через принятие плановых решений. С этой позиции планирование и следует рассматривать как механизм, который заменяет цены и рынок во внутренней деятельности предприятия. Одновременно оно является и составной частью менеджмента. Поэтому планирование представляет собой умение предвидеть цели предприятия, результат его деятельности и ресурсы, необходимые для достижения поставленных целей.

Планирование в зависимости от времени действия подразделяется на долгосрочное, среднесрочное и краткосрочное, а по характеру преследуемой цели — на стратегическое, тактическое и оперативное.

В рамках стратегического или долгосрочного планирования (на срок 5—10 лет) разрабатывается концепция перспективного развития предприятия. Она преследует достижение стратегических целей его существования: сохранение стабильного положения на рынке; расширение доли рынка; максимизацию прибыли; повышение рентабельности; поддержание и обеспечение ликвидности (платежеспособности); завоевание лидерства на рынке; расширение экспортных возможностей и др. По каждому из этих направлений определяют, в какие сроки должны быть достигнуты те или иные цели, что для этого нужно сделать и кто несет ответственность за решение той или иной проблемы. Осуществление стратегических направлений деятельности предусматривается всей системой разрабатываемых на предприятии планов.

С помощью тактического или среднесрочного планирования (3—5 лет) осуществляется детализация стратегических целей и задач предприятия. В рамках такого планирования обеспечивается разработка конкретных программ, направленных на постепенное и последовательное внедрение в жизнь намеченных долгосрочных целей предприятия. В них предусматривается увязка целей развития с ресурсами и определяются пропорции между различными показателями.

Одним из мощных инструментов среднесрочного внутрихозяйственного планирования является бизнес-планирование. В странах с развитой рыночной экономикой бизнес-планы давно заняли свое достойное место. Отечественная же теория и практика только накапливают опыт разработки таких планов, необходимых как для получения инвестиций, так и для формулировки собственных идей в части бизнеса, а также для оценки жизнеспособности его предлагаемого объекта. Принятый план является стратегией предприятия, а конкретные меры по его осуществлению — тактикой. Во многих западных фирмах получило развитие непрерывное планирование, при котором ежегодно конкретизируют планы предстоящего года и уточняют показатели на следующие два года. В результате фирмы имеют перспективный план и последовательно добиваются повышения его обоснованности.

Система оперативного или краткосрочного планирования задает динамику и ритмичность работы предприятия в течение дня, недели, декады, месяца, квартала или года. Такие планы разрабатываются на основе утвержденных программ, имеют узкую направленность, высокую степень детализации и характеризуются использованием различных приемов и методов при их обосновании.

В западных системах управленческого учета для характеристики процесса краткосрочного планирования чаще всего применяют термин «бюджетирование».

Бюджет представляет собой план, выраженный в натуральных и денежных единицах. Он служит инструментом для управления доходами, расходами и ликвидностью предприятия.

Качественное бюджетирование предполагает участие в плановом процессе многих специалистов: маркетологов, экономистов, финансистов, бухгалтеров, технологов, специалистов в области налогообложения, нормирования трудовых и материальных ресурсов и др.

Формирование бюджета осуществляется по схеме, предусматривающей взаимодействие «верхов» и «низов». Данная схема является наиболее совершенной, поскольку планирование «снизу» и составление бюджета «сверху» представляет собой единый процесс, в котором предусматривается постоянная взаимоувязка и координация бюджетов различных уровней управления предприятием.

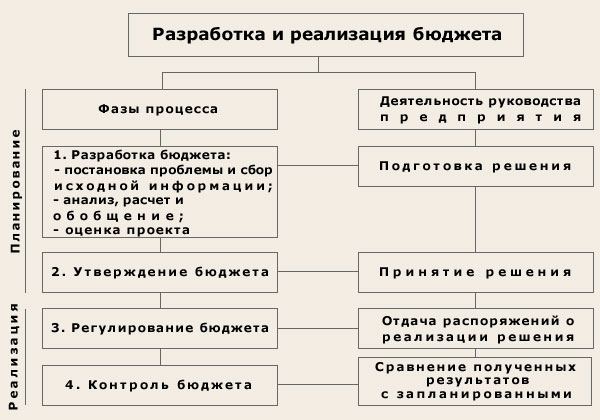

Разработка бюджета (рис. 5.1.) включает в себя четыре основных этапа:

• постановку проблемы и сбор исходной информации для разработки проекта бюджета;

• анализ и обобщение собранной информации, расчет научно обоснованных показателей деятельности предприятия, формирование проекта бюджета;

• оценку проекта бюджета;

• утверждение бюджета.

Рис.5.1. Схема разработки и реализации бюджета

При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению информации с целью взаимоувязки необходимых показателей.

Бюджеты разрабатываются как в целом для организации (сводный бюджет), так и для ее структурных подразделений или отдельных функций деятельности (частные бюджеты).

Процесс составления сводного (главного) бюджета в большинстве своих элементов практически совпадает с хорошо известным нам процессом разработки техпромфинплана.

Главный бюджет представляет собой скоординированный по всем подразделениям или функциям деятельности план работы для организации в целом.

В результате его составления создаются:

• план прибылей и убытков;

• прогноз денежных потоков;

• прогнозный бухгалтерский баланс (отчет о финансовом положении).

|

|