Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методика расчетов

|

|

Содержание

1. Концепция риска и методы его оценки …………...........………...... 1 стр.

2. Оценка риска инвестиционного портфеля ………….........………... 4 стр.

3. Модель оценки доходности финансовых активов …………..……. 5 стр.

4. Определение стоимости инвестиционных инструментов...…......... 7 стр.

5. Леверидж, его роль в инвестиционной деятельности ………..…… 9 стр.

6. Новые инструменты долгосрочного, финансирования ……….… 13 стр.

7. Практические задания.............................................………………... 17 стр.

Цель занятий состоит в обучении студентов методике определения и порядка использования традиционных и новых финансовых инструментов, оценки их доходности, измерению риска в условиях рыночной экономики.

Методика расчетов

1. Концепция риска и методы его оценки.

Риск и доходность в финансовом менеджменте и анализе рассматриваются как две взаимосвязанные категории. Они могут быть ассоциированы как с каким-либо отдельным видом финансовых активов, так и с их комбинацией.

Существуют различные определения понятия«риск ». Так, в наиболее общем виде под риском понимают вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом. Можно сформулировать и более детализированные подходыкопределению этого понятия. В частности, риск может быть определен как уровень конкретной финансовой потери, выражающийся: а) в возможности не достичь поставленной цели; б) неопределенности прогнозируемого результата; в) субъективности оценки прогнозируемого результата. Мы будем рассматривать риск в отношении финансовых активов; кроме того позднее будут рассмотрены другие виды риска в отношении деятельности компании в целом и управления инвестиционными проектами.

Активы, с которыми ассоциируется относительно большой размер возможных потерь, рассматриваются как более рисковые; вполне естественно, что к таким активам предъявляются и большие требования в отношении доходности.

Доход, обеспечиваемый каким-либо активом, состоит из двух компонентов - полученных дивидендов и дохода от изменения стоимости актива. Доход, исчисленный в процентах к первоначальной стоимости актива, называется доходностью данного актива, или нормой прибыли. Доход - абсолютный показатель, его можно суммировать в пространстве и времени; доходность - показатель относительный, и такого суммирования делать уже нельзя.

Количественно риск может быть охарактеризован как некий показатель, измеряющий вариабельность дохода или доходности. Таким образом, и очевидный вывод состоит в том, что, как показано в курсе экономической статистики, для этой цели можно использовать ряд статистических коэффициентов, в частности: размах вариации, дисперсию, среднее квадратическое отклонение, называемое иногда стандартным, и коэффициент вариации. Дадим краткую характеристику этим показателям, имея в виду, что в случае необходимости читатель может найти более подробную информацию по этому вопросу в любом стандартном учебнике по общей теории статистики.

Рассмотрим ряд статистических величин (это могут быть как абсолютные, так и относительные величины):

хI, х2, хЗ,..., хn.

Размахом вариации называется разность между максимальным и минимальным значениями признака данного ряда:

R=Xmax – Xmin

Этот показатель имеет многонедостатков. Во-первых, он дает грубую оценку степени вариации значений признака. Во-вторых, он является абсолютным показателем и потому его применение в сравнительном анализе весьма ограничено. В-третьих, его величина слишком зависит от крайних значений ранжированного ряда.

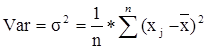

Дисперсия является средним квадратом отклонений значений признака от его средней и рассчитывается поформуле:

(1.2)

(1.2)

где

Среднее квадратическое отклонение показывает среднее отклонение значений варьирующего признака относительно центра распределения, в данном случае средней арифметической. Этот показатель рассчитывается по формуле:

(1.3)

(1.3)

Все вышеприведенные показатели обладают одним общим недостатком - это абсолютные показатели, значения которых существенно зависит от абсолютных значений исходного признака ряда. Поэтому большее применение имеет коэффициент вариации, рассчитываемый по формуле:

% (1.4)

% (1.4)

Необходимо отметить еще одну очень важную особенность анализа риска и доходности. Как и любая вероятностная категория, риск может быть оценен по-разному. Однако речь должна идти не только и не столько о различии в алгоритмах и критериях оценки, приведенных выше, сколько о том, рассматривается ли данный финансовый актив изолированно или как составная часть набора активов.

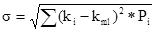

При рассмотрении актива изолированно никаких особых проблем теоретического характера в принципе не возникает, а его рисковость может быть измерена с помощью одной из рассмотренных выше статистик. Тем не менее, как и в любом перспективном анализе, инвестор в этом случае сталкивается с одной проблемой, а именно с проблемой оценки ожидаемых значений исходных параметров. В частности, какой бы мерой инвестор не пользовался, ему необходимо оценить ожидаемую доходность актива. Чаще всего делают три оценки: пессимистическую (kp), наиболее вероятную (kml) и оптимистическую (ko). Безусловно, число исходов может быть увеличено, однако степень разумной достоверности ожидаемых значений доходности и вероятностей их осуществления при этом, естественно, снизится.

Если ограничиваются тремя оценками, то наиболее общей мерой риска, ассоциируемого с данным активом, может служить размах вариации ожидаемой доходности, рассчитываемый по формуле:

R = ko - kp (1.5)

Можно рассчитать и другие меры риска, основанные на построении вероятностного распределения значений доходности и исчислении стандартного отклонения от средней доходности и коэффициента вариации, которые и рассматриваются как степень риска, ассоциируемого с данным активом. Таким образом, чем выше коэффициент вариации, тем более рисковым является данный вид актива. Последовательность аналитических процедур в этом случае такова:

а) делаются прогнозные оценки значений доходности (ki) и вероятностей их осуществления (Pi), i = 1,...n, где n - число исходов;

б) рассчитывается наиболее вероятная доходность (kml) по формуле:

(1.6)

(1.6)

в) рассчитывается стандартное отклонение (s) по формуле:

(1.7)

(1.7)

г) рассчитывается коэффициент вариации (CV) по формуле:

(1.8)

(1.8)

2. Оценка риска инвестиционного портфеля.

Принимая решение о целесообразности инвестирования денежных средств в финансовые активы, инвестор должен прежде всего оценить риск, присущий этим активам, затем ожидаемую их доходность и далее определить, достаточна ли эта доходность для компенсации ожидаемого риска. Чаще всего инвестор работает не с отдельным активом, а с некоторым их набором, называемым портфелем ценных бумаг, или инвестиционным портфелем. Отсюда с очевидностью вытекает, что оценивая риск конкретного актива из инвестиционного портфеля, можно действовать двояко: либо рассматривать этот актив изолированно от других активов, либо считать его неотъемлемой частью портфеля. Оказывается, что оценка рисковости актива и целесообразности операции с ним при этом могут меняться. Более того, актив, имеющий высокий уровень риска при рассмотрении его изолированно, может оказаться практически безрисковым с позиции портфеля и при определенном сочетании входящих в этот портфель активов. Например, теоретически можно подобрать два финансовых актива, каждый из которых имеет высокий уровень риска, но которые будучи объединенными вместе составят абсолютно безрисковый портфель. Кроме того, увеличение числа включаемых в портфель активов, как правило, приводит к снижению риска данного портфеля, При оценке портфеля и целесообразности операций с входящими в него активами необходимо оперировать показателями доходности и риска портфеля в целом. Доходность портфеля (kp) представляет собой линейную функцию показателей доходности входящих в него активов и может быть рассчитана по формуле средней арифметической взвешенной (в данном случае речь может идти как об ожидаемой, так и о фактической доходности):

, (2.1)

, (2.1)

где kj - доходность j-го актива;

dj – доля j-го актива в портфеле;

n - число активов в портфеле.

Как и в случае с отдельными активами, мерой риска портфеля служит вариация его доходности.

В частности, если в качестве меры риска выбрано среднее квадратическое отклонение, то его значение для портфеля, содержащего k активов, может быть найдено по формуле:

j =  , (2.2)

, (2.2)

гдеdi - доля i-го актива в портфеле;

si - вариация доходности i-го актива;

Rij - коэффициент корреляции между ожидаемыми доходностями i- го и J-го активов.

Для портфеля из двух активов эта формула существенно упрощается и имеет вид:

j =  (2.3)

(2.3)

Безусловно, если инвестор владеет портфелем ценных бумаг, он будет заинтересован прежде всего в средней доходности портфеля в целом, однако задача оценки изолированного актива также имеет определенный интерес, в частности, для предельного случая, когда портфель инвестора состоит из одной ценной бумаги (имеется ввиду что инвестор владеет, например, n акциями одного эмитента).

3. Модель оценки доходности финансовых активов.

В процессе управления инвестиционным портфелем менеджер постоянно сталкивается с задачей отбора новых инструментов и анализа возможностиих включения в портфель. Какими же методами можно это делать? Существует несколько способов, однако наибольшую известность получила модель оценки доходности финансовых активов (Capital Asset Pricing Model - САРМ), увязывающая систематический риск и доходность портфеля.

Как и любая теория финансов, модель САРМ сопровождается рядом предпосылок:

1. Основной целью каждого инвестора является максимизация возможного прироста своего богатства на конец планируемого периода путем оценки ожидаемых доходностей и средних квадратических отклонений альтернативных инвестиционных портфелей.

2. Все инвесторы могут брать и давать ссуды неограниченного размера по некоторой безрисковой процентной ставке krf, при этом не существует ограничений на «короткие» продажи любых активов.

3. Все инвесторы одинаково оценивают величину ожидаемых значений доходности, дисперсии и ковариации всех активов; это означает, что инвесторы находятся в равных условиях в отношении прогнозирования показателей.

4. Все активы абсолютно делимы и совершенно ликвидны (т.е. всегда могут быть проданы на рынке по существующей цене).

5. Не существует трансакционных расходов.

6. Не принимаются во внимание налоги.

7. Все инвесторы принимают цену как экзогенно заданную величину (т.е. полагают, что их деятельность по покупке и продаже ценных бумаг не оказывает влияния на уровень цен на рынке ценных бумаг).

8. Количество всех ценных активов заранее определено и фиксировано.

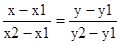

Исходя из приведенных выше предпосылок, доказывается, что искомая зависимость у=f(х) представляет собой прямую линию. Итак, мы имеем две точки с координатами (0, Kif) и (1, km). Из курса геометрии известно, что уравнение прямой, проходящей через точки (х1, у1) и (х2, Y2) задается формулой:

Подставляя в формулу исходные данные, получим:

у = krf + (km - krf)*x.

Имея в виду, что переменная х представляет собой риск, характеризуемый показателем b, а у - ожидаемую доходность ke, получим следующую формулу, которая и является моделью САРМ:

ke = krf + b*(km-krf), (3.1)

гдеke - ожидаемая доходность акций данной компании;

krf - доходность безрисковых ценных бумаг (в частности, в США берут за основу государственные казначейские векселя, используемые для краткосрочного (до 1 года) регулирования денежного рынка);

km - ожидаемая доходность в среднем на рынке ценных бумаг;

b - бета-коэффициент данной компании.

Показатель(кm - krf) имеет вполне наглядную интерпретацию, представляя собой рыночную (т.е. в среднем) премию за риск вложения своего капитала не в безрисковые, государственные ценные бумаги, а в рисковые ценные бумаги (акции, облигации корпораций и т.д.). Аналогично, показатель (ke - krf) представляет собой премию за риск вложения капитала в ценные бумаги именно данной компании прямо пропорциональна рыночной премии за риск.

Систематический риск в рамках модели САРМ измеряется с помощью b - коэффициентов. Каждый вид ценной бумаги имеет собственный b - коэффициент, представляющий собой индекс доходности данного актива по отношению к доходности в среднем на рынке ценных бумаг. Значение показателей b рассчитывается по статистическим данным для каждой компании, котирующей свои ценные бумаги на бирже, и периодически публикуется в специальных справочниках.

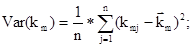

Тогда общая формула расчета b- коэффициента для произвольной i - ой компании имеет вид:

bi = Cov(ki, km)/Var(km), (3.2)

где  ;

;

- доходность в среднем на рынке ценных бумаг в i-ом периоде;

- доходность в среднем на рынке ценных бумаг в i-ом периоде;

- доходность в среднем на рынке ценных бумаг за все периоды

- доходность в среднем на рынке ценных бумаг за все периоды

В целом по рынку ценных бумаг b-коэффициент равен единице; для отдельных компаний он колеблется около единицы, причем большинство b-коэффициентов находится в интервале от 0, 5 до 2, 0. Интерпретация b-коэффициента для акций конкретной компании заключается в следующем:

b=1 означает, что акции данной компании имеют среднюю степень риска, сложившуюся на рынке в целом;

b< 1 - что ценные бумаги данной компании менее рискованны, чем в среднем на рынке (так, b = 0.5 означает, что данная ценная бумага в два раза рискованнее, чем в среднем по рынку);

b> 1 - что ценные бумаги данной компании более рискованны, чем в среднем на рынке;

Увеличение b коэффициента в динамике свидетельствует о том, что вложения в ценные бумаги данной компании становятся менее рискованными.

4. Определение стоимости инвестиционных ресурсов.

Привлечение того или иного источника финансирования связано для предприятия с определенными затратами: акционерам нужно выплачивать дивиденды, банкам -проценты за предоставленные ими ссуды и др. Общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему, называется ценой капитала.

Экономическая интерпретация показателя «цена капитала» очевидна - он показывает, какую сумму следует заплатить за привлечение единицы капитала из данного источника. Показатель исчисляется в процентах и, как правило, по годовым данным.

Можно выделить три основных источника капитала: заемный капитал; акционерный капитал; отложенная прибыль (фонды собственных средств и нераспределенная прибыль). Основными элементами заемного капитала являются ссуды банка и выпущенные предприятием облигации. Цена первого элемента должна рассматриваться с учетом налога на прибыль. Дело в том, что проценты за пользование ссудами банка включаются в себестоимость продукции. Поэтому цена единицы такого источника средств (Кбс) меньше, чем уплачиваемый банку процент (р):

Кбс = p*(l-H), (4.1)

где Н – ставка налога на прибыль (в долях единицы)

Для вновь планируемого выпуска облигационного займа при расчете его цены необходимо учитывать влияние возможной разницы между ценой реализации облигаций и их нарицательной стоимостью (последняя нередко может быть выше, в частности, за счет расходов по выпуску облигаций и продажи их на условиях дисконта):

(4.2)

(4.2)

где Коб - цена облигационного займа как источника средствпредприятия;

р - ставка процента (в долях единицы);

Сн - величина займа (нарицательная стоимость);

Ср - реализационная цена облигаций;

k - срок займа (количество лет);

Н - ставка налога на прибыль (в долях единицы).

Поскольку по привилегированным акциям выплачивается фиксированный процент, цена источника средств «привилегированные акции» (Кпа) рассчитывается по формуле:

Кпа = Д/Цпа, (4.3)

где Д - размер фиксированного дивиденда (в денежных единицах);

Цпа - текущая (рыночная) цена привилегированной акции.

Размер дивидендов по обыкновенным акциям заранее не определен и зависит от эффективности работы предприятия. Поэтому цену источника средств «обыкновенные акции» (Коа) можно рассчитать с меньшей точностью. Существуют различные методы оценки, из которых наибольшее распространение получили: а) модель Гордона; б) модель САРМ.

Следовательно:

Коа = Дп/Цоа + g, (4.4)

где Дп - прогнозное значение дивиденда на ближайший период;

Цоа - текущая (рыночная цена) обыкновенной акции;

g - прогнозируемый темп прироста дивидендов;

Такой алгоритм расчета имеет ряд недостатков. Во-первых, он может быть реализован лишь для компаний, выплачивающих дивиденды. Во-вторых, показатель Коа очень чувствителен к изменению коэффициента g. В-третьих, здесь не учитывается фактор риска.

Эти недостатки в известной степени снимаются, если применяется модель САРМ. Однако и этот подход может быть реализован лишь при определенных условиях. В частности, необходимо иметь информацию о рынке ценных бумаг: премия за риск, норма дохода в среднем на рынке, b-коэффициенты.

Каждый источник средств имеет свою цену как сумму расходов по обеспечению данного источника. Показатель, характеризующий относительный уровень общей суммы этих расходов, как раз и составляет цену авансированного капитала (СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной по нижеприведенному алгоритму.

СС = Ski*di (4.5)

где ki - цена i-го источника средств;

di - удельный вес i-го источника средств в общей их сумме.

5. Леверидж и его роль в инвестиционной деятельности.

Создание и функционирование любого предприятия упрощенно представляют собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли. Процесс управления активами, направленный на возрастание прибыли, характеризуется категорией леверидж. В буквальном понимании леверидж означает небольшую силу (рычаг), с помощью которой можно перемещать довольно тяжелые предметы. В приложении к экономике он трактуется как некоторый фактор, небольшое изменение которого может привести к существенному изменению результативных показателей. Существует три вида левериджа, определяемые путем перекомпоновки и детализации статей отчета о финансовых результатах (рис.1).

Доход от реализации

(за минусом НДС и акцизов)

(за минусом НДС и акцизов)

Затраты на производство

Затраты на производство

Производственный реализованной продукции

Производственный реализованной продукции

леверидж

леверидж

+Сальдо доходов и расходов

от прочей реализации и

внереализационных операций

внереализационных операций

__________________________________

|

= Валовой доход Производственно

= Валовой доход Производственно

(доход до выплаты процентов и налогов) финансоввый

(доход до выплаты процентов и налогов) финансоввый

леверидж

леверидж

- Проценты по долгосрочным

ссудам и займам

____________________________________

|

Финансовый = Налогооблагаемая прибыль

Финансовый = Налогооблагаемая прибыль

леверидж

леверидж

- Налог на прибыль и прочие

обязательные платежи из прибыли

____________________________________

= Чистая прибыль

= Чистая прибыль

Рис.1. Взаимосвязь доходов и левериджа.

Итак, производственный леверидж - потенциальная возможность влиять на валовой доход путем изменения структуры себестоимости и объема выпуска.

Финансовый леверидж - потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов.

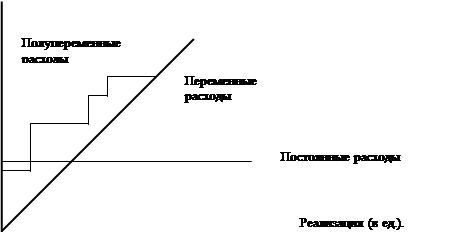

Обобщающей категорией является производственно-финансовый леверидж, для которого характерна взаимосвязь трех показателей: выручка, расходы производственного и финансового характера и чистая прибыль. Анализ этой взаимосвязи, т.е. количественная оценка уровня левериджа, выполняется с помощью специального метода, известного в финансовом анализе как метод «мертвой точки».

|

|

Рис.2. Виды расходов и их динамика.

Рис.2. Виды расходов и их динамика.

Метод «мертвой точки» (или критического объема продаж) применительно к оценке и прогнозированию левериджа заключается в определении для каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную деятельность. В зависимости от того, производственный или финансовый леверидж оценивается, термин «безубыточная деятельность» имеет разную интерпретацию. В первом случае под безубыточной понимается деятельность, обеспечивающая валовой доход; отметим, что здесь вовсе не гарантируется прибыль, поскольку теоретически, например при не благоприятных условиях, весь валовой доход может быть использован на оплату процентов по ссудам и по займам. При анализе финансового левериджа оценивается трансформация валового дохода в прибыль.

Аналитическое представление рассматриваемой модели основывается на следующей базовой формуле:

S = VC+FC+GI (5.1)

где S - реализация в стоимостном выражении;

VC - переменные производственные расходы;

FC - условно-постоянные производственные расходы;

GI - валовой доход;

Поскольку в основу анализа заложен принцип прямо пропорциональной зависимости показателей, имеем:

VO = k*S, (5.1.1.)

где k - коэффициент пропорциональности.

Используя формулу (5.1), а также условие, что критическим считается объем реализации, при котором валовой доход равен нулю, имеем:

S = k*S + FC.

Показатель S в этой формуле характеризует критический объем реализации в стоимостном выражении, поэтому, обозначив его за Sm, имеем:

. (5.2)

. (5.2)

Формулу (5.2) можно представить в более наглядном виде путем перехода к натуральным единицам измерения. Для этого введем следующие дополнительные обозначения:

Q - объем реализации в натуральном выражении;

p - цена единицы продукции;

v - переменные производственные расходы на единицу продукции;

Qc - критический объем продаж в натуральных единицах;

Преобразуя формулу, имеем:

(5.3)

(5.3)

Знаменатель дроби в формуле (5.3) называется удельным маржинальным доходом (с = р - v). Таким образом, экономический смысл критической точки предельно прост: он характеризует количество единиц продукции, суммарный маржинальный доход которых равен суммеусловно-постоянных расходов.

Очевидно, что формула (5.3) может быть легко трансформирована в формулу для определения объема реализациивнатуральных единицах (Qi), обеспечивающего заданный валовой доход (GI).

(5.4)

(5.4)

5.1. Уровень производственного левериджа (Упл) принято измерять следующим показателем:

(5.5)

(5.5)

где TGI- темп изменения валового дохода, %;

TQ - темп изменения объема реализации в натуральных единицах, %;

Путем несложных преобразований формулы (5.5) ее можно привести к более простому в вычислительном плане виду. Для этого используем вышеприведенные обозначения и иное представление формулы (5.1):

p*Q = v*Q + FC +GI, или c*Q = FC + GI,

Поэтому

(5.6)

(5.6)

Экономический смысл показателя Упл довольно прост – он показывает степень чувствительности валового дохода предприятия к изменению объема производства. А именно для предприятия с высоким уровнем производственного левериджа, т.е. с высокой долей условно-постоянных расходов, незначительное изменение объема производства может привести к существенному изменению валового дохода. Значение этого показателя не является постоянным для данного предприятия и зависит от базового уровня объема производства, от которого идет отсчет. В частности, наибольшее значение показатель имеет в случаях, когда изменение объема производства происходит с уровней, незначительно превышающих критический объем продаж. В этом случае даже незначительное изменение объема производства приводит к существенному относительному изменению валового дохода; причина состоит в том, что базовое значение валового дохода в этом случае близко к нулю.

5.2 Оценка финансового левериджа.

По аналогии с производственным левериджем уровень финансового левериджа (Уфл) измеряется показателем, характеризующим относительное изменение чистой прибыли при изменении валового дохода:

(5.7)

(5.7)

где TNI - темп изменения чистой прибыли, %;

TGI - темп изменения валового дохода, %.

Используя вышеприведенные обозначения и схему взаимосвязи доходов и левериджа (см. рис. 1), формулу (5.7) можно преобразовать в более удобный в вычислительном плане вид:

GI = c*Q – FC;

NI = (GI – In)*(1 – T);

гдеIn - проценты по ссудам и займам;

Т - усредненная ставка налога.

Итак,

(5.8)

(5.8)

Коэффициент Уфл имеет весьма наглядную интерпретацию. Он, показывает, во сколько раз валовой доход превосходит налогооблагаемую прибыль. Нижней границей коэффициента является единица. Чем больше относительный объем привлеченных предприятием заемных средств, тем больше выплаченная по ним сумма процентов, тем выше уровень финансового левериджа. Таким образом, повышение доли заемных финансовых ресурсов в общей сумме долгосрочных источников средств при прочих равных условиях приводит к возрастанию уровня финансового левериджа.

Как было отмечено выше, производственный и финансовый леверидж обобщаются категорией производственно-финансовоголевериджа.Уровень его (Ул), как следует из формул (5.5) - (5.8), может быть оценен следующим показателем:

(5.9)

(5.9)

6. Новые инструменты долгосрочного финансирования.

Финансирование деятельности предприятия может осуществляться не только с помощью эмиссии акций и облигационных займов. В условиях рынка известны и другие приемы, применяемые самостоятельно или в комбинации с эмиссией основных ценных бумаг. К ним относятся опционы, залоговые операции, лизинг, фрэнчайзинг.

Опцион является одним из самых распространенных инструментов рыночной экономики. В наиболее общем смысле опцион (право выбора) представляет собой контракт, заключенный между двумя инвесторами, один из которых выписывает и продает опцион, а второй приобретает его и получает тем самым право в течении оговоренного в условиях опциона срока либо купить по фиксированной цене определенное количество базисных активов у лица, выписавшего опцион, - опцион на покупку, либо продать их ему - опцион на продажу. В качестве таких активов могут выступать любые товары или финансовые инструменты.

Цена финансового инструмента «право на покупку» изначально определяется компаниейв результате консультаций с инвестиционными компаниями и носит название теоретической цены. Последняя может быть определена двояко в зависимости от того, обладают ли продающиеся в данный момент акции правом на покупку новых акций (в том случае курсовая цена выше) или нет. В первом случае теоретическая цена «права на покупку» (ЦПт) определяется по формуле

ЦПт = (РЦс – ПЦа): (к + 1), (6.1)

где РЦс - рыночная цена акции с правом покупки новых акций;

ПЦа - подписная цена на акции;

к - число «прав» необходимых для покупки одной акции.

Во втором случае формула имеет вид:

ЦПт = (РЦб - ПЦа): к, (6.2)

где РЦб - рыночная цена акции без права покупки новых акций.

Варрант в буквальном смысле означает гарантирование какого-то события, например продажи или покупки товара. Варрант представляет собой ценную бумагу, дающую право купить или продать фиксированную сумму финансовых инструментов в течении определенного периода. Покупка варранта - проявление осторожности в том случае, если инвестор не вполне уверен в качестве ценных бумаг и не желает рисковать деньгами.

Обычно варранты выпускаются вместе с облигационным займом данной компании. Этим достигается: а) привлекательность облигационного займа, а значит, успешность его размещения; б) возможность увеличить уставной капитал в случае исполнение варрантов.

Как любая ценная бумага, варрант имеет теоретическую и рыночную цену. Теоретическая цена (ЦВт) представляет собой цену, по которой ожидается реализация этой ценной бумаги на рынке, и рассчитывается по формуле

ЦВт = (РЦи - ЦИв)*Ки, (6.3)

где РЦи - рыночная цена финансового инструмента, указанного в варранте;

ЦИв - цена исполнения варранта.

Ки - количество финансовых инструментов, указанных в варранте.

Залог представляет собой способ обеспечения обязательства, при котором кредитор - залогодержатель приобретает право в случае неисполнения должником обязательства получит удовлетворение за счет заложенного имущества. Залоговые операции регулируются законодательством.

Субъектами залоговых операций выступают залогодатель и кредитор. Залогодатель - лицо, которому предмет залога принадлежит на правах собственности или полного хозяйственного ведения. Предметом залога могут быть вещи, ценные бумаги, имущественные права, иное имущество, отчуждение которого не запрещено законодательством.

Лизинг представляет собой долгосрочную аренду движимого и недвижимого имущества. Он является косвенной формой финансирования деятельности и применяется в том случае, когда предприятие не желает приобретать данный вид основных средств или не имеет финансовых возможностей сделать это.

Различают три формы лизинга: прямой, возвратный, и смешанный. Прямой лизинг предусматривает по окончании срока аренды переход права собственности на объект лизинга к арендатору. Сущность возвратного лизинга заключается в том, что предприятие продает свое имущество лизинговой фирме и сразу же берет обратно в долгосрочную аренду. По окончании лизингового контракта право собственности на имущество вновь переходит предприятию - арендатору. Такая ситуация может возникнуть в случае, когда предприятие испытывает временный недостаток в оборотных средствах. Смешанный лизинг предусматривает долевое участие арендатора и лизинговой фирмы в затратах по приобретению объекта лизинга.

Фрэнчайзинг представляет собой выдачу компанией физическому или юридическому лицу лицензии (фрэнчайзы) на производство или продажу товаров или услуг под фирменной маркой данной компании и/или по его технологии. Контрактом может оговариваться: период, на который выдана лицензия; территория, на которой будут производиться или реализовываться товары или услуги; форма платежа. По существу эта операция не является операцией прямого финансирования предприятия, однако она обеспечивает косвенное финансирование, в частности за счет сокращения расходов на разработку технологии производства, завоевание рынка и т.д.

Своп (обмен) представляет собой договор между двумя субъектами по обмену обязательствами или активами с целью улучшения их структуры, снижения рисков и издержек. Существуют различные виды свопов; наиболее распространенными из них являются процентные и валютные свопы.

Остановимся на примере с процентными свопами. Предприятие, привлекая заемные средства, вынуждено платить за них проценты. Кредитование может выполняться по различным схемам. Так, ссуды могут выдаваться либо по фиксированной ставке, либо по плавающей ставке, например ЛИБОР или ставке, «привязанной» к ЛИБОР. Кроме того, условия кредитных договоров могут быть различными, в частности в силу различной платежеспособности клиентов. В этом случае существует возможность объединения усилий двух клиентов по обслуживанию полученных ссуд с тем, чтобы уменьшить расходы каждого из них.

7. Практические задания

|

|