Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Глава 4. Корреляция рядов динамики

|

|

При изучении тенденции развития явления во времени часто возникает необходимость определить степень зависимости между динамическими рядами.

Корреляционная связь между уровнями двух динамических рядов называется кросс-корреляцией.

Особое значение имеет теоретический, содержательный анализ изучаемых явлений и их возможных взаимосвязей во избежание оценки «ложной корреляции».

Однонаправленность трендов и высокое значение коэффициента корреляции вовсе не означает наличие причинно-следственной зависимости между рядами. Поэтому, прежде чем приступать к статистической оценке корреляционной зависимости, необходимо теоретически обосновать ее наличие.

Также одним из условий применения корреляционно-регрессионного анализа является независимость наблюдений. В контексте изучения временных рядов – это отсутствие связи между уровнями ряда, т.е. автокорреляции. Наличие тренда (автокорреляции) в анализируемых динамических рядах может существенно исказить оценку. Поэтому для получения адекватного результата, необходимо предварительно исключить тенденцию из анализируемых рядов.

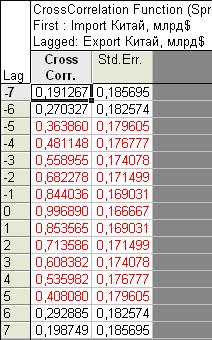

Так, оценим связь между временными рядам объемов экспорта и импорта Китая за период с 1977 по 2012 гг. В качестве признака-фактора выбираем динамический ряд объема экспорта Бразилии. Строим таблицу с рассчитанными коэффициентами кросс-корреляции и их стандартными ошибками:

Таблица 25.

Таблица коэффициентов кросс-корреляции временных рядов экспорта и импорта Китая за период с 1977 по 2012 гг.

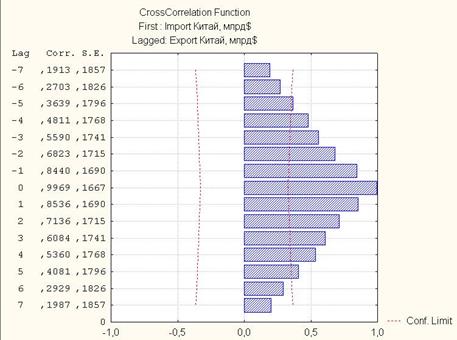

Далее строим графическое изображение коэффициентов кросс-корреляции (рис. 6).

Выводы:

Анализируя полученные данные, можно сказать о том, что основная часть коэффициентов кросс-корреляции статистически значима. Их высокое значение можно объяснить однонаправленностью тенденции (ведь на импорт и экспорт влияют одни и те же факторы), и причинно-следственная связь между данными рядами отсутствует.

Рис. 6. Графическое изображение коэффициентов кросс-корреляции временных рядов экспорта и импорта Китая в период с 1977 по 2012 гг.

Чтобы исключить автокорреляцию, используют следующие методы:

1. Корреляция остатков от трендовых моделей (предварительно проверив отсутствие автокорреляции в остатках).

2. Коррелирование показателей, является константами в трендовых моделях.

3. Построение множественного уравнения связи путем прямого включения в него фактора времени.

Последний метод широко используется на практике и реализуется на практике, и именно его мы рассмотрим.

На основании рассчитанных коэффициентов кросс-корреляции определяется лаг наиболее существенной взаимосвязи между динамическими рядами, то есть тот лаг, которому соответствует максимальный значимый коэффициент кросс-корреляции.

В данном случае максимально значение достигается при  и составляет r = 0, 996890, что свидетельствует о статистически значимой тесноте связи между динамическими рядами при нулевом лаге. Следовательно, это говорит о возможности прогнозирования значений одного динамического ряда по соответствующим значениям другого. Также заметим, что осуществлять сдвиг временных рядов не нужно (lag=0).

и составляет r = 0, 996890, что свидетельствует о статистически значимой тесноте связи между динамическими рядами при нулевом лаге. Следовательно, это говорит о возможности прогнозирования значений одного динамического ряда по соответствующим значениям другого. Также заметим, что осуществлять сдвиг временных рядов не нужно (lag=0).

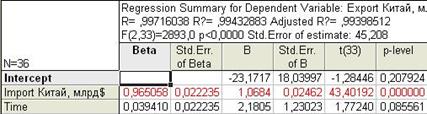

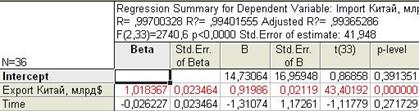

Т.к. невозможно теоретически обосновать, какой из рядов является признаком-фактором, а какой – признаком-результатом, строим два множественных уравнения связи между рядами:

где  – признак-фактор (переменная «Импорт Италии»);

– признак-фактор (переменная «Импорт Италии»);  – признак-результат (переменная «Экспорт Италии»).

– признак-результат (переменная «Экспорт Италии»).

где  – признак-фактор (переменная «Импорт Италии»);

– признак-фактор (переменная «Импорт Италии»);  – признак-результат (переменная «Экспорт Италии»).

– признак-результат (переменная «Экспорт Италии»).

Проведем анализ показателей уравнений зависимости рядов:

Таблица 26.

Результаты расчета параметров факторно-временной функции зависимости экспорта от импорта Италии.

Таблица 27.

Результаты расчета параметров факторно-временной функции зависимости импорта от экспорта Италии..

Выводы:

Анализируя полученные данные, можно сказать о том, что в обеих моделях присутствует статистически незначимый параметр.

Следовательно, при отсутствии статистической значимости уравнения и параметров данные модели не могут быть использованы для прогнозирования.

Заключение

Исходными данными для работы послужила информация об объёмах экспорта и импорта Китая с 1977 г. по 2012 г.

Для анализа данных были рассчитаны следующие показатели и сделаны на их основе выводы:

· цепной абсолютный прирост

· базисный абсолютный прирост

· цепной коэффициент

· базисный коэффициент

· базисный темп роста

· базисный темп прироста

· среднее значение уровня ряда

· средний абсолютный прирост

· средний коэффициент (темп) роста

Основной задачей курсового проекта было спрогнозировать объем экспорта и импорта на следующие 2013 и 2014 гг.

Что было выполнено при помощи показательной модели тренда, как модели, дающей наиболее точный прогноз из рассмотренных нами моделей тренда для временных рядов объемов экспорта и импорта Китая за период с 1977 по 2012гг. В ходе выполнения данной работы, также выяснилось, что авторегрессионная модель не подходит для составления прогноза на основе имеющихся данных.

Однако прогнозы, выполненные на основе показательной модели тренда, получились неточными: реальные объемы экспорта и импорта Китая за 2013г. оказались ниже прогнозируемых велечин. О достоверности прогноза на 2014г. на данный момент определенных заключений сделать нельзя, но следует ожидать, что фактические значения также окажутся за пределами рассчитанных доверительных интервалов.

Осуществить прогноз на основе других моделей не удалось по разным причинам: наличие статистически незначимых параметров в уравнениях или присутствие автокорреляции в остатках.

Таким образом, самым правильным решением было бы рассматривать экстраполяцию не как конечный результат прогнозирования, а как некоторый отправной момент, на основе которого с привлечением дополнительной информации, не содержащейся в самом динамическом ряду, разрабатывают более качественный прогноз, исходя из которого, следует принимать решения.

Список литературы

1. Курс лекций по дисциплине: «Статистика»

Лектор – к. э. н., доцент кафедры “Предпринимательство и коммерция” О.А. Пономарёва

2013–2014гг.

2. «Статистика. Анализ рядов динамики»: учеб. пособие

Н. В. Куприенко, О. А. Пономарева, Д. В. Тихонов. – СПб.: Изд-во Политехн. ун-та

2011г.

3. «Федеральная служба государственной статистики» [Электронный ресурс]. Режим доступа URL: https://www.gks.ru/

|

|