Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Управление запасами

|

|

Запасы - это товары, приобретенные для перепродажи или используемые для производства других товаров с целью их дальнейшей перепродажи.

К запасам относят:

- товарно-материальные запасы (сырье и материалы);

- незавершенная продукция;

- готовая продукция на складе.

Под управлением запасами понимается контроль за состоянием запасов и принятие решений, нацеленных на экономию времени и средств за счет минимизации затрат по содержанию запасов, необходимых для своевременного выполнения производственной программы.

Цель системы управления запасами - это обеспечение бесперебойного производства продукции в нужном количестве и в установленные сроки и достижение на основе этого полной реализации выпуска при минимуме расходов на содержание запасов.

Для оценки, учета и списания запасов в производство применяют следующие методы:

1. FIFO – основывается на том, что запасы используются в той последовательности, в которой они поступали на предприятие, то есть запасы, которые первыми отпускаются в производство, оцениваются по себестоимости первых поступивших запасов.

2. LIFO – основывается на том, что запасы списываются в производство в обратной последовательности, то есть запасы, которые первыми отпускаются в производство, оцениваются по себестоимости последних приобретенных запасов.

3. Оценка по средневзвешенной себестоимости производится по каждой единице запасов.

Для анализа запасов наиболее часто используют два метода:

1. АВС – анализ. Правило Парето гласит: «Внутри определенной группы или множества отдельные малые части обнаруживают намного большую значимость, чем это соответствует их относительному удельному весу в этой группе». Применительно к запасам правило Парето выражается соотношением: на 20% общего количества номенклатуры приходится 80% стоимости хранимых запасов. Метод ABC ‑ способ формирования и контроля за состоянием запасов, заключающийся в разделении номенклатуры товарно-материальных ценностей на три неравнозначных подмножества А, В и С на основании некоторого формального алгоритма.

Наиболее часто критерием разбивания на группы выступает стоимостной показатель:

Ci = niЦi

где ni ‑ количество единиц продукции, ед.;

Цi — стоимость единицы продукции, грн/ед.

После расчета Ci все позиции номенклатуры располагаются в порядке убывания стоимостных показателей. Затем в зависимости от выбранного варианта метода ABC производится деление на группы. Позиции номенклатуры, отнесенные к группе А ‑ немногочисленные, но на них приходится преобладающая часть денежных средств, вложенных в запасы. Это особая группа с точки зрения определения величины заказа по каждой позиции номенклатуры, контроля текущего запаса, затрат на доставку и хранение.

К группе В относятся позиции номенклатуры, занимающие среднее положение в формировании запасов склада. По сравнению с позициями номенклатуры А они требуют меньшего внимания, за ними производится обычный контроль текущего и страхового запасов на складе и своевременности заказа.

Группа С включает позиции номенклатуры, составляющие большую часть запасов: на них приходится незначительная часть финансовых средств, вложенных в запасы. Как правило, за позициями группы С не ведется постоянный учет, а проверка наличия осуществляется периодически; расчеты оптимальной величины заказа и периода заказа зачастую не выполняются.

2. XYZ – анализ. Анализ XYZ предусматривает деление запасов на три номенклатурные группы в зависимости от степени равномерности спроса и точности прогнозирования. При этом:

- метод XYZ является дополнением к. классификации номенклатурных запасов методом ABC;

- единственной качественной характеристикой номенклатурных позиций является темп (скорость) отгрузки (потребления);

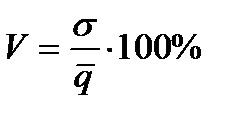

- скорость потребления оценивается через коэффициент вариации V статистического ряда:

Принципиальное отличие метода XYZ от метода ABC состоит в том, что анализируются количественные показатели, представленные, как правило, в виде динамического ряда qt для каждой i-й позиции номенклатуры.

К группе X относятся позиции номенклатуры, динамические ряды которых равномерны или незначительно колеблются. Это позволяет осуществить прогноз с высокой точностью.

К группе Y относятся позиции номенклатуры, у динамических рядов которых наблюдаются значительные колебания, поэтому точность прогноза ограничена.

Группа Z характеризуется нерегулярными (эпизодическими) отклонениями значений динамического ряда, что не позволяет получить точные и достоверные прогнозные оценки.

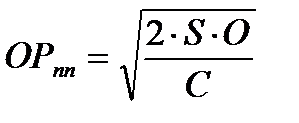

Модель EOQ. Определение оптимального размера заказа на основании модели EOQ в качестве критерия оптимизации принимается минимум общих затрат, который включает затраты на выполнение заказа и затраты связанные с хранением запасов на складе в течение определенного периода времени. При этом затраты на выполнение заказов с увеличением размера заказов уменьшаются (на единицу запасов), а затраты на хранение увеличиваются пропорционально объему поставки.

Размер оптимальной партии поставки рассчитывается по формуле:

где S – необходимый объем закупки товаров (сырья, материалов) за определенный период времени;

О – стоимость выполнения одного заказа (расходы на размещение заказа, получение и проверку товарно-материальных ценностей);

С – расходы по содержанию одной единицы запасов за определенный период.

|

|