Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Политика управления необоротными активами

|

|

Политика управления необоротными активами – это часть общей финансовой стратегии предприятия, заключающаяся в обеспечении своевременного обновления необоротных активов в высокой эффективности их использования. Проведение этой политики на предприятии предусматривает осуществление следующих последовательных мероприятий:

- обеспечение своевременного обновления необоротных активов в процессе их использования. Кругооборот необоротных активов имеет три стадии.

НА – П – ГП – А - НА

На первой стадии кругооборота, сформированные предприятием необоротные активы в процессе из использования и износа, переносят часть своей стоимости на производимую продукцию. Эта стадия занимает несколько производственно-коммерческих циклов. На второй стадии кругооборота необоротных активов при реализации готовой продукции износ необоротных активов накапливается на предприятии в виде амортизационного фонда. На третьей стадии кругооборота необоротных активов амортизационные средства, как часть финансовых ресурсов предприятия, направляются на восстановление действующих и приобретение новых необоротных активов. Обновление необоротных активов происходит в форме их простого и расширенного воспроизводства. Простое воспроизводство необоротных активов осуществляется за счет себестоимости выпускаемой продукции или за счет средств амортизационного фонда. Расширенное воспроизводство необоротных активов представляет собой процесс формирования новых видов необоротных активов с непременным увеличением их производственной мощности и осуществляется в виде нового строительства, расширения, реконструкции, технического перевооружения и модернизации действующих основных фондов. Источниками финансирования расширенного воспроизводства необоротных активов являются средства амортизационного фонда, прибыли предприятия, а также долгосрочные заемные источники.

- определение форм удовлетворения потребности в приросте отдельных видов необоротных активов. Такими формами могут быть приобретение новых видов необоротных активов в собственность, в том числе и их новое строительство, а также аренда объектов необоротных активов на определенный период с последующим приобретением в собственность или без такового путем лизинга. Для производства выбор форм прироста необоротных активов существенного значения не имеет, но в финансовом менеджменте предприятия – это крайне важное обстоятельство, так как именно формы финансирования прироста необоротных активов определяют различные объемы инвестиционных программ, необходимых материальных, финансовых и трудовых ресурсов для их осуществления;

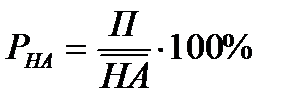

- обеспечение повышения эффективности использования необоротных активов. Основным показателем, характеризующим эффективность использования необоротных активов, является их рентабельность, которая определяется как отношение прибыли предприятия к средней стоимости его необоротных активов.

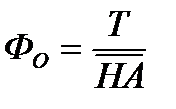

Другим не менее важным показателем эффективности использования необоротных активов является их фондоотдача. Этонаиболее обобщающий показатель, который характеризует эффективность использования необоротных активов и отражает сумму произведенной продукции на одну гривну необоротных активов. Фондоотдача рассчитывается как отношение стоимости произведенной продукции за определенный период к средней стоимости необоротных активов предприятия.

При использовании этих показателей следует обратить внимание на то, что, при подобной оценке, должна использоваться восстановительная стоимость необоротных активов, чтобы исключить влияние инфляционного фактора и обеспечить сопоставимость показателей, применяемых при расчете. С другой стороны, чтобы учесть износ необоротных активов, следует использовать при расчетах остаточную их стоимость. Рост эффективности использования необоротных активов позволяет сократить потребность в них, а значит, приведет к сокращению потребности в заемном капитале и к повышению темпов экономического развития предприятия за счет использования собственных финансовых ресурсов;

- формирование оптимальной структуры источников финансирования необоротных активов. В процессе финансирования необоротных активов на большинстве предприятий преобладает консервативный подход финансированию необоротных активов, то есть это финансирование осуществляется за счет собственного капитала и долгосрочного заемного капитала. Крайне консервативный подход, при котором финансирование необоротных активов осуществляется только за счет собственного капитала обеспечивает предприятию рост его финансовой устойчивости и платежеспособности, но несколько снижает эффект финансового левериджа (ЭФР). В другом случае, предприятием используются смешанные источники финансирования, то есть привлекается долгосрочный заемный капитал.

В процессе управления необоротными активами важной задачей финансового менеджмента на предприятии является выбор варианта обновления и обеспечения прироста необоротных активов. Такими вариантами могут быть приобретение объекта необоротных активов в собственность предприятия или его аренда.

Аренда – это предоставление одной стороной, арендодателем, другой стороне, арендатору, имущества в исключительное пользование на установленный срок за определенное вознаграждение на основании арендного договора. Объектами аренды могут быть целостные имущественные комплексы, движимое и недвижимое имущество в составе основных фондов, а также прочие необоротные материальные активы и отдельные виды нематериальных активов. Классифицируя арендные операции, следует, прежде всего, различать их в зависимости от права собственности на объект аренды:

- оперативная аренда – это аренда, когда право собственности на объект аренды по истечении срока аренды, не превышающего срока полной амортизации объектов аренды, остается за арендодателем;

- финансовая аренда - это аренда, когда право собственности в указанных обстоятельствах переходит к арендатору. При этом риски внезапной гибели и повреждения объектов аренды, все виды гражданской ответственности, расходы на все виды ремонтов и других улучшений арендуемых объектов несет арендатор.

Существует еще такой вид аренды, как селенг, что представляет собой передачу в использование и распоряжение за плату имущественных прав юридических и физических лиц, то есть отдельных видов нематериальных активов и денежных средств физических лиц.

Лизинг – это специфическая форма финансирования вложений на приобретение основных средств с целью последующего предоставления его в аренду.

|

|