Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

П(с)бо 7

|

|

(п.5)

(по групах)

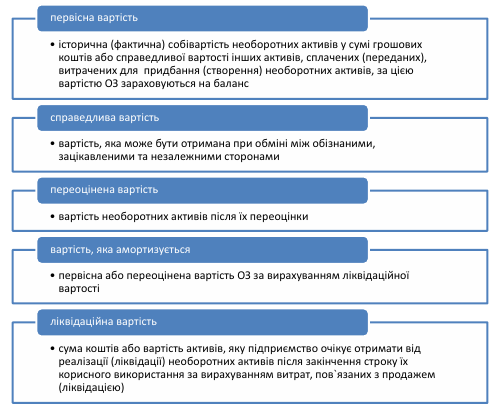

Для відображення в бухгалтерському обліку різних операцій з ОЗ використовуються різні оцінки їх вартості.

Рис. Оцінки вартості основних засобів

Придбані (створені) основні засоби зараховуються на баланс підприємства за первісною вартістю – історичною (фактичною) собівартістю у сумі грошових коштів, витрачених для придбання необоротних активів. Первісна вартість об’єкта основних засобів складається з таких витрат:

· суми, що сплачують постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

· реєстраційні збори, державне мито та аналогічні платежі, що здійснюються в зв’язку з придбанням (отриманням) прав на об’єкт основних засобів;

· суми ввізного мита;

· суми непрямих податків у зв’язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);

· витрати зі страхування ризиків доставки основних засобів;

· витрати на транспортування, установку, монтаж, налагодження ОЗ;

· інші витрати, безпосередньо пов’язані з доведенням ОЗ до стану, у якому вони придатні для використання із запланованою метою.

Первісна вартість ОЗ може змінюватися:

- збільшується на суму понесених витрат, пов’язаних з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення корисності об’єкта та майбутніх економічних вигод, первісно очікуваних від використання об’єкта, наприклад, при розширенні торгово-виробничих приміщень аптеки чи фірми;

- при ліквідації частини об’єкта ОЗ первісна вартість зменшується на балансову вартість частини, яка ліквідується.

Витрати, що здійснюються для підтримання об’єкта в робочому стані (проведення технічного огляду, нагляду, обслуговування, ремонту) та одержання первісно визначеної суми майбутніх економічних вигод від його використання, включаються до складу витрат.

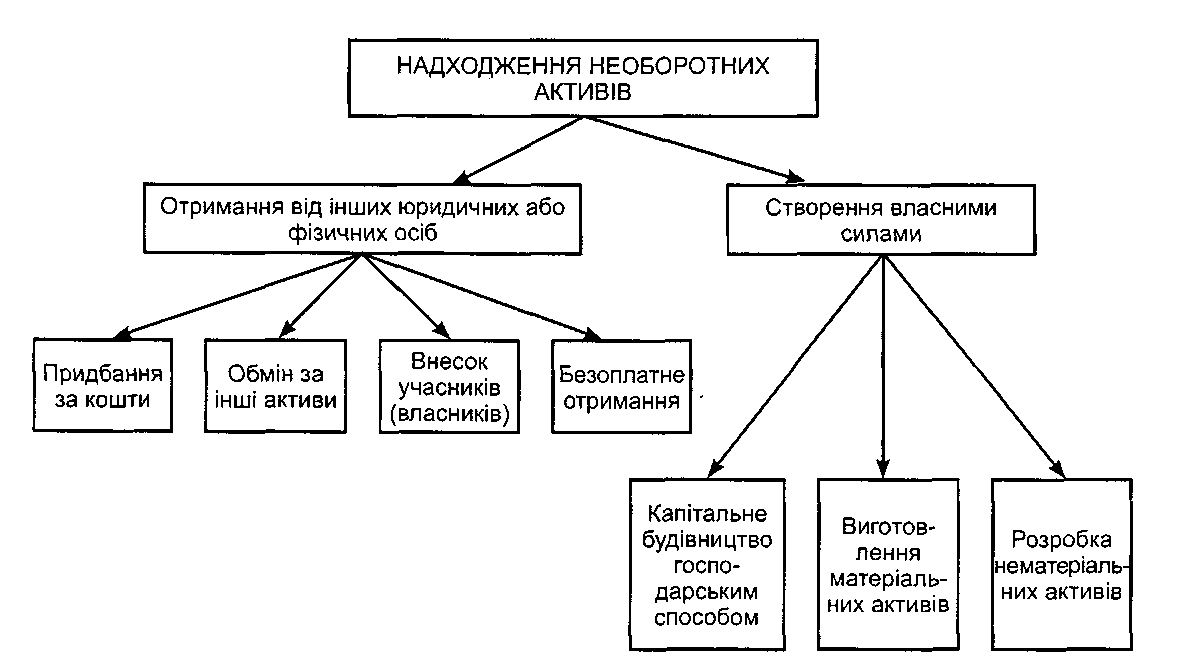

Рис. Шляхи надходження необоротних активів

Усі витрати підприємства на придбання або створення матеріальних і нематеріальних необоротних активів, що включаються до їх первісної вартості, нагромаджуються на рахунку 15 “Капітальні інвестиції”.

Синтетичний облік основних засобів проводиться по дебету активного рахунку 10 “Основні засоби” в момент їх надходження в аптеку у разі, якщо об’єкт основних засобів не потребує монтажу і вводиться в експлуатацію відразу. Якщо об’єкт основних засобів не відповідає вказаним умовам, тоді використовується рахунок 15 “Капітальні інвестиції”. По кредиту рахунку 10 відображають – вибуття основних засобів.

При створенні підприємства декларується розмір статутного капіталу по кредиту рахунку 40 “Статутний капітал” та одночасно відображається заборгованість кожного засновника перед статутним капіталом по дебету рахунку 46 “Неоплачений капітал”. В міру погашення заборгованості 46 рахунок закривається.

Безоплатне отримання основних засобів відображається як збільшення додаткового капіталу по кредиту рахунку 424 “Безоплатно одержані необоротні активи”.

П(С)БО 7 визначає методи оцінки первісної вартості ОЗ залежно від способу їх отримання:

придбання за грошові кошти – в первісну вартість ОЗ включаються усі затрати, пов’язані з придбанням і доведенням їх до стану, придатного до використання;

отримання ОЗ як внеску в статутний капітал фірми – первісна вартість визначається за справедливою вартістю, яка повинна бути узгоджена з засновниками;

безоплатне отримання – первісна вартість ОЗ визначається за їх справедливою вартістю, як середньою ринковою вартістю на подібні об’єкти. У бухгалтерському обліку ця вартість амортизується, на відміну від податкового обліку, де амортизація безоплатно отриманих ОЗ не допускається;

переведення в основні засоби об’єктів оборотних активів – первісна вартість таких ОЗ визначається за собівартістю оборотних активів (товарів);

отримання основних засобів у результаті бартерних операцій – первісна вартість таких ОЗ визначається за окремими методиками.

Витрати на ремонт аптеки не збільшують первісну вартість об’єкта, бо мова йде про підтримання об’єкта у робочому стані без поліпшення його корисності, такі витрати включаються у витрати звітного періоду.

Згідно з П(С)БО 7 підприємства можуть самостійно проводити переоцінку ОЗ. Важливою умовою переоцінки є відсутність безпосередньо зв’язку з зовнішніми факторами, у т.ч. рівнем інфляції. П(С)БО 7 встановлюються такі критерії проведення переоцінки:

o переоцінка обов’язкова (за нематеріальними активами – добровільна);

o проводиться на дату балансу при умові, що остаточна вартість об’єкта відхиляється від справедливої вартості в більшу чи меншу сторону більше ніж на 10%;

o проводиться за справедливою вартістю шляхом переоцінки початкової вартості і суми зносу;

o при необхідності переоцінки об’єкта переоцінюється вся група ОЗ, до якої цей об’єкт відноситься;

o сума дооцінки відображається у додатковому капіталі, а сума уцінки – у витратах звітного періоду;

o при проведенні чергової переоцінки по кожному об’єкту враховуються і, відповідним, чином коригуються результати попередніх переоцінок.

o Основним питанням при цьому є оцінка достовірної інформації для розрахунку індексів переоцінки по кожному об’єкту окремо, який визначається за формулою:

справедлива вартість

Індекс переоцінки об'єкта = --------------------------------

остаточна вартість

Для визначення індексу переоцінки використовується інформація первісної та справедливої вартості нового, аналогічного старому, об’єкта ОЗ на дату балансу. Тенденції у зміні справедливої вартості як нового об’єкта, так і частково зношеного старого, приблизно однакові.

Слід зазначити, що ст.146.21 ПКУ передбачена переоцінка ОЗ у податковому обліку, застосовуючи щорічну індексацію вартості основних засобів, що амортизується. Платники податку всіх форм власності мають право проводити переоцінку об’єктів ОЗ, застосовуючи щорічну індексацію вартості ОЗ, що амортизується, та суми накопиченої амортизації на коефіцієнт індексації, який визначається за формулою:

Кі = І(а-1) – 10 / 100

де 1(а-1) – індекс інфляції року, за результатами якого проводиться індексація.

Якщо значення Кі не перевищує одиниці, індексація не проводиться. Хоча і результати індексації збільшують первісну вартість ОЗ на початок наступного року з метою амортизації, за П(С)БО переоцінка проводиться на інших принципах:

· нарахування амортизації проводиться щомісячно, при цьому починається з місяця, наступного за місяцем, в якому об’єкт основних засобів став придатним для корисного використання;

· нарахування амортизації закінчується, починаючи з місяця, наступного за місяцем вибуття об’єкта основних засобів;

· амортизації підлягає амортизаційна вартість – первісна (переоцінена) без ліквідаційної вартості;

· по кожному об’єкту встановлюється термін корисного використання;

· по кожному об’єкту підприємство самостійно обирає метод амортизації;

· сума амортизаційних відрахувань відображається збільшенням витрат та зносу необоротних активів.

На відміну від П(С)БО 7, де дається загальне визначення амортизаційної вартості, в ПКУ наводять конкретні витрати по об’єктах, які підлягають амортизації.

Амортизаційна вартість: норми та методи нарахування

| ПКУ | П(С)БО 7 |

| I. Амортизаційна вартість | |

| Ст.146. Амортизації підлягають витрати на: - придбання основних фондів і нематеріальних активів для власного виробничого користування; - самостійне виготовлення ОЗ для власних виробничих потреб, включаючи виплати на зарплату працівникам, які були зайняті виготовленням таких ОЗ; - проведення всіх видів ремонту, реконструкції, модернізації та інших видів поліпшення ОЗ | П.4. Амортизаційна вартість – первісна або переоцінена вартість необоротних активів за вирахуванням ліквідаційної вартості |

| II. Норми і методи нарахування амортизації | |

| Ст.145.1. Нарахування амортизації здійснюється протягом строку корисного використання об’єкта, який встановлюється наказом по підприємству при визначені цього об’єкта активом (при зарахуванні на баланс), але не менше ніж визначено в п.145.1: група 3- 20(15) років; група 4 – 5 (2) років; група 5 – 5 років; група 6 – 4 років; група 9 – 12 років; група 10 та група 11 – 50% його вартості в першому місяці використання, та решта 50% вартості, у місяці їх вилучення з активів, група 14 – 6 років; група 15 – 5 років. На основні засобі груп 1 та 13 амортизація не нараховується і призупиняється на період його виводу з експлуатації. Ст.145.1.4. Методи такі ж як в П(С)БО 7. | П.26. Амортизація ОЗ (крім інших необоротних матеріальних активів) нараховується з застосуванням таких методів: - прямолінійного; - зменшення залишкової вартості; - прискореного зменшення залишкової вартості; - кумулятивного; - виробничого. Підприємство може застосовувати норми та методи нарахування амортизації основних засобів, передбачені податковим законодавством |

| Ст.146.2. Нарахування амортизації проводиться щомісячно. | П.29. Нарахування амортизації проводиться щомісячно. |

П(С)БО 7 надає право підприємствам самостійно встановлювати термін корисного використання по кожному об’єкту, відповідно до ПКУ встановлені норми для різних груп ОЗ. Так, незважаючи на те, що амортизація об’єктів основних засобів в податковому обліку здійснюється протягом строку їх корисного використання, законодавчо встановлюються мінімально допустимі їх строки (ст.145.1).

Таким чином, аптеки та фірми самостійно встановлюють термін корисного використання ОЗ, виходячи з наступних передумов:

· технічно можливий термін служби, наприклад, будівлі чи аптечного обладнання по виготовленню екстемпоральних ліків;

· термін служби з урахуванням морального старіння об’єкта, наприклад, для комп’ютерної техніки;

· термін, визначений договором з власником, наприклад, для основних засобів, переданих представникам інофірми та ін.;

· економічно оптимальний термін використання.

У багатьох випадках необхідно одразу враховувати декілька передумов. Перевагою такого підходу є економічно обумовлений термін амортизаційного періоду кожного об’єкта, на відміну від податкового обліку, де терміни визначені нормативно для всіх об’єктів. Позитивним є також те, що термін корисного використання основних засобів не має обмежень, і підприємства мають право змінювати його в силу зміни економічних умов.

Важливо також відзначити міжнародну норму П(С)БО 7 п.22, яка стосується ненарахування амортизації на такі специфічні об’єкти ОЗ, як земельні ділянки, природні ресурси (ПКУ ст.145.1).

У відповідності до П(С)БО 7 підприємствам запропоновано вибір з п’яти основних методів амортизації, а також надано право застосовувати норми і методи амортизації, встановлені ПКУ.

Оскільки основні засоби приносять аптеці економічні вигоди протягом кількох років, необхідно розподілити вартість цих активів між звітними періодами для забезпечення відповідності доходів і витрат. Це досягається шляхом амортизації.

Амортизація – це систематичний розподіл вартості основних засобів протягом терміну їх корисного використання. Амортизація основних засобів нараховується щомісячно протягом терміну корисного використання (експлуатації) і призупиняється на період реконструкції, модернізації, добудови, дообладнання та консервації.

При цьому, найбільш складним питанням облікової політики є вибір методу нарахування амортизації для кожного об’єкта окремо. Методи амортизації, наведені у П(С)БО 7, застосовуються не тільки до основних, але й до нематеріальних активів.

При введені об’єкта основного засобу в експлуатацію дуже важливим є не лише визначення приналежності об’єкта ОЗ до відповідної податкової групи, не менш значним є вибір методу податкової амортизації, та обов’язкове його визначення у Наказі про облікову політику підприємства (ст145.1.9).

Методи амортизації в податковому обліку повністю повторюють методи амортизації бухгалтерського обліку:

1) прямолінійний;

2) зменшення залишкової вартості;

3) прискореного зменшення залишкової вартості;

4) кумулятивний;

5) виробничий.

Але є особливості застосування відповідних методів у податковому обліку:

- метод прискореного зменшення залишкової вартості застосовують для груп 4, 5;

- прямолінійний або виробничий метод застосовують для груп 9, 14, 15;

- амортизація не нараховується – групи 1, 13.

Але в той же час залишаються розбіжності в бухгалтерському і податковому обліку ОЗ. Так, незважаючи на те, що амортизація об’єктів ОЗ в податковому обліку здійснюється протягом строку їх корисного використання, законодавчо встановлюються мінімально допустимі їх строки.

Серед п’яти вказаних методів амортизації найбільше розповсюдження серед фармацевтичних фірм отримав прямолінійний метод.

Прямолінійний метод. Амортизаційна вартість об’єкта рівномірно списується (розподіляється) протягом терміну його корисного використання. Цей метод доцільно застосовувати до тих об’єктів, які по мірі їх використання протягом корисного терміну зношуються рівномірно (наприклад, споруда аптеки). Для нарахування амортизації інших необоротних матеріальних активів, наприклад, інвентарної тари в аптеках, застосовується тільки прямолінійний метод.

Річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об’єкта основних засобів. Формула розрахунку норми амортизаційних відрахувань:

Норма амортизації I =

Приклад. Початкова вартість об’єкта ОЗ (торгівельне обладнання аптеки) дорівнює 10 тис. грн., ліквідаційна вартість – 1 тис. грн. Термін корисного використання об’єкта – 4 роки. Амортизаційна вартість складає: 10 – 1 = 9 тис. грн.

Норма амортизації І = 1 / 4 х 100 = 25%

Річна сума амортизації = 9 х 25 / 100 = 2, 25 тис. грн.

Метод зменшення залишкової вартості відноситься до методів прискореної амортизації, застосовується до об’єктів, які досить швидко морально старіють і тому втрачають свою корисність (комп’ютерна техніка).

Амортизація нараховується спочатку від первісної, а потім від залишкової вартості. Річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або його первісної вартості на дату початку нарахування амортизації, та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об’єкта з результату від ділення ліквідаційної вартості об’єкта на його первісну вартість. Формула розрахунку норми амортизації така:

Норма амортизації II =

де n – корисний термін експлуатації

Приклад. Початкова вартість об’єкта основних засобів (торгівельне обладнання аптеки) дорівнює 10 тис. грн. Термін корисного використання об’єкта – 4 роки.

Норма амортизації ІІ = (1 –  ) х 100% = 4, 38%

) х 100% = 4, 38%

Розрахунок річних сум амортизації за роками корисного терміну використання:

1-й рік 10 х 4, 38 / 100 = 4, 38 тис. грн.

2-й рік 5, 62 х 4, 38 / 100 = 2, 46 тис. грн.

3-й рік 3, 16 х 4, 38 / 100 = 1, 38 тис. грн.

4-й рік 1, 78 х 4, 38 / 100 = 0, 78 тис. грн.

Таким чином, ліквідаційна вартість об’єкта дорівнює: 1, 78 – 0, 78 = 1 тис. грн.,

а сума амортизаційних відрахувань за корисний термін використання – первісній вартості: (4, 38 + 2, 46 +1, 38 + 0, 78) = 10 тис. грн.

Метод прискореного зменшення залишкової вартості також є методом прискореної амортизації. Річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється, виходячи зі строку корисного використання об’єкта, і подвоюється.

Норма амортизації III =

Приклад. Початкова вартість об’єкта основних засобів (торгівельне обладнання аптеки) дорівнює 10 тис. грн. Термін корисного використання об’єкта – 4 роки.

Норма амортизації ІІІ = 2 / 4 х 100 = 50%

Розрахунок річних сум амортизації буде наступним:

1-й рік 10 х 50 / 100 = 5 тис. грн.

2-й рік 5 х 50 / 100 = 2, 5 тис. грн.

3-й рік 2, 5 х 50 / 100 = 1, 25 тис. грн.

4-й рік 1, 25 х 50 / 100 = 0, 625 тис. грн.

Залишкова вартість буде складати 1, 25-0, 625 = 0, 625 тис. грн. і включається в затрати звітного періоду. Як бачимо, річні суми амортизації у 1-й і 2-й роки вищі ніж по ІІ методу.

Кумулятивний метод також відноситься до прискореної амортизації. Річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт Кк, що використовується як норма амортизації, розраховується щорічно діленням кількості років, що залишаються до кінця очікуваного строку використання об’єкта основних засобів, на суму кількості років корисного використання. При використанні цього методу річна сума амортизації зменшується більш повільно. Кк розраховується щорічно за наступною формулою:

Кк =

Приклад. Початкова вартість об’єкта основних засобів (торгівельне обладнання аптеки) дорівнює 10 тис. грн. Термін корисного використання об’єкта – 4 роки.

Сума кількості років корисного використання за цією формулою дорівнює:

1 + 2 + 3 + 4 = 10

Розрахунок річних сум амортизації наведено у таблиці:

| Роки використання | Розрахунок Кк | Вартість, яка амортизується | Розрахунок річних сум амортизації |

| 4 / 10 = 0, 4 | 9 х 0, 4 = 3, 6 тис. грн. | ||

| 3 / 10 = 0, 3 | 9 х 0, 3 = 2, 7 тис. грн | ||

| 2 / 10 = 0, 2 | 9 х 0, 2 = 1, 8 тис. грн. | ||

| 1 / 10 = 0, 1 | 9 х 0, 1 = 0, 9 тис. грн. | ||

| Всього: | 9 тис. грн. |

При використанні цього методу річна сума амортизації зменшується більш повільно.

Виробничий метод доцільно використовувати у випадках, коли використання об’єкта проходить нерівномірно, по мірі виробничої необхідності, оскільки при використанні цього методу амортизація нараховується пропорційно обсягу виконаної об’єктом роботи. Використання цього методу більш характерне для фармацевтичної промисловості. Місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) із використанням об’єкта основних засобів.

Документальне оформлення руху основних засобів. ОЗ, які надходять до аптеки оформляються актом приймання-передачі основних засобів. Якщо основні засоби передаються іншим структурам одного й того ж підприємства – оформляється акт про внутрішнє переміщення.

Перелік типових форм первинних документів по обліку основних засобів

| Назва документа | Примітка |

| Акт приймання-передачі основних засобів (ОС-1) | Складається окремо на кожний об’єкт ОЗ або на декілька об’єктів у випадку, якщо об’єкти однотипні, однакової вартості та прийняті одночасно на відповідальне зберігання однією особою |

| Акт приймання-передачі відремонтованих, реконструйованих та модернізованих об’єктів (ОС-2) | Вказується технічна характеристика та первинна вартість об’єкту. Актом такої форми оформляється прийом завершених робіт після добудови, реконструкції або модернізації ОЗ |

| Акт на списання основних засобів (ОС-3) | Після ліквідації ОЗ та складання актів на списання, один примірник передається у бухгалтерію, робиться запис у інвентарному списку |

| Акт на списання автотранспортних засобів (ОС-4) | Складається у двох примірниках, підписується членами комісії, затверджується керівником підприємства |

| Інвентарна картка обліку основних засобів (ОС-6) | Здійснюються записи на підставі актів приймання-передачі та акту списання ОЗ. Заповнюється у одному примірнику в бухгалтерії |

| Опис інвентарних карток по обліку основних засобів (ОС-7) | Застосовується для реєстрації інвентарних карток, складається у одному примірнику в бухгалтерії |

| Картка обліку руху основних засобів (ОС-8) | Застосовується для обліку руху ОЗ по класифікаційних групах. Відкривається у бухгалтерії в одному примірнику |

| Інвентарний список основних засобів (ОС-9) | По місцю експлуатації ОЗ. Дані повинні відповідати записам в інвентарних картках обліку основних засобів |

На кожний об’єкт основних засобів відкривається інвентарна картка обліку. Кожному основному засобу присвоюється інвентарний номер, який проставляється на цьому ж засобі. Потім основні засоби реєструються в інвентарних картках обліку основних засобів. Дозволяється реєструвати основні засоби, які надійшли в аптеку в одному місяці, з однаковими технічними характеристиками й за однаковими цінами у груповій інвентарній картці. На підставі вказаних карток складаються описи інвентарних карток.

На місцях експлуатації основних засобів оформляється інвентарний список основних засобів.

Вибуття основних засобів, якщо вони зносилися і ліквідуються, оформляється актом на ліквідацію, який складається спеціально створеною для цього комісією. Якщо ОЗ передаються іншій аптеці, то оформлюють акт приймання-передачі основних засобів. Продаж основних засобів оформляється актом на списання. Щомісячно складається звіт про рух основних засобів, як складова звіту про господарську діяльність аптеки.

Відображення господарських операцій з руху ОЗ у бухгалтерських рахунках

| Зміст операції | Рахунки, №№, назви | ||

| Дебет | Кредит | ||

| I. Надходження основних засобів | |||

| 1. Придбання основних засобів | |||

| Отримано основні засоби від постачальника | 152 Придбання основних засобів | 631 Розрахунки з постачальниками | |

| Відображення інших витрат, пов’язаних з купівлею основних засобів (транспортування) | 152 Придбання основних засобів | 685 Розрахунки з іншими кредиторами | |

| Введення в експлуатацію | Основні засоби | 152 Придбання основних засобів | |

| Перераховано оплату постачальникам | 631 Розрахунки з постачальниками | Рахунки в банках | |

| 2. Безоплатне отримання основних засобів | |||

| Безоплатне одержання основних засобів | 152 Придбання основних засобів | 424 Безоплатно одержані необоротні активи | |

| 3. Надходження ОЗ від засновників | |||

| Заборгованість засновника | Неоплачений капітал | Статутний капітал | |

| Внесення засновниками ОЗ до статутного фонду | 152 Придбання основних засобів | Неоплачений капітал | |

| Введення об’єкта основних засобів в експлуатацію | 10 Основні засоби | 152 Придбання основних засобів | |

| II. Амортизація | |||

| Облік суми нарахованої амортизації | 92 Адміністративні витрати 93 Витрати на збут | Знос основних засобів | |

| III. Вибуття основних засобів | |||

| 1.Ліквідація основних засобів | |||

| Списання залишкової вартості засобів, які ліквідуються | 976 Списання необоротних активів | Основні засоби | |

| Списання суми зносу, яка нарахована по основних засобах, що ліквідуються | Знос основних засобів | Основні засоби | |

| Облік витрат, пов’язаних з ліквідацією основних засобів | 976 Списання необоротних активів | 685 Розрахунки з іншими кредиторами | |

| 2. Реалізація основних засобів | |||

| Списано залишкову вартість основних засобів, які реалізовані | 972 Собівартість реалізованих необоротних активів | Основні засоби | |

| Списання суми зносу, яка нарахована по цих засобах | 131 Знос основних засобів | Основні засоби | |

| Облік продажної вартості реалізованих основних засобів, яка підлягає отриманню | Розрахунки з різними дебіторами | Дохід від реалізації необоротних активів |

Відповідно до П(С)БО 8 нематеріальні активи (НМА) – це немонетарні активи, які не мають матеріальної форми та можуть бути ідентифіковані. НМА – активи, що не мають матеріально-речової форми або нематеріально-речова форма яких не має істотного значення для їх використання, які виступають у вигляді інтелектуальної власності, довгострокових майнових прав, гудвіл (ціни фірми, зумовленої добрим іменем, діловими зв’язками). НМА використовуються протягом тривалого періоду (більш 1 року) у господарській діяльності підприємства та приносять прибуток або іншу користь. Нематеріальні активи можуть бути взяті на облік, якщо вони відповідають наступним вимогам:

· мають товарну форму (схема, проект, зразок, авторське свідоцтво, патент);

· мають законодавче підтвердження, реальну ціну та вартість;

· приносять прибуток;

· мають документальне підтвердження придбання (створення).

· Бухгалтерський облік нематеріальних активів здійснюється в розрізі груп, тобто сукупних, однотипних за призначенням і використанням активів. Бухгалтерський облік нематеріальних активів ведеться по кожному об’єкту за такими групами:

· права користування природними ресурсами;

· права користування майном (право користування земельною ділянкою, право користування будівлею, право на оренду приміщень тощо);

· права на комерційні позначення (права на торговельні марки (знаки для товарів та послуг));

· права на об’єкти промислової власності (право на винахід, корисні моделі, промислові зразки, комерційні таємниці, у т. ч. ноу-хау, захист від недобросовісної конкуренції тощо);

· авторське право та суміжні з ним права (право на літературні, художні, музичні твори, комп’ютерні програми, бази даних та ін.);

· незавершені капітальні інвестиції в нематеріальні активи;

· інші нематеріальні активи (право на проведення діяльності, використання економічних та інших привілей тощо).

Не визнаються активом витрати на: дослідження; підготовку і перепідготовку кадрів; рекламу, просування продукції на ринку; створення, реорганізацію підприємства; підвищення ділової репутації підприємства.

Нематеріальні активи підприємства зараховуються за первісною вартістю і повинні підтверджуватися відповідними документами, в яких подається докладна характеристика об’єкта: первісна вартість, термін корисного використання, норма зношення. Нематеріальні активи у обліку відображаються у сумі витрат на придбання, виготовлення та доведення до стану, у якому вони придатні до використання у запланованих цілях.

Нематеріальні активи можуть надходити:

- від засновників (наприклад, як внесок до статутного фонду);

- від постачальників;

- від інших організацій та фізичних осіб.

Нематеріальний актив, отриманий в результаті розробки, слід відображувати в балансі за умови, що підприємство має:

· намір, технічну можливість і ресурси для доведення нематеріального активу до стану, в якому він придатний для реалізації або використання;

· можливість отримання майбутніх економічних вигод від реалізації або використання нематеріального актива;

· інформацію для достовірного визначення витрат, пов’язаних з розробкою нематеріального актива.

Норми амортизації встановлюються виходячи з терміну корисного використання нематеріальних активів, який, як правило, не перевищує 10 років.

Вибуття нематеріальних активів може бути у результаті:

- реалізації;

- внесення до статутного фонду інших підприємств;

- передачі для спільної діяльності;

- списання у зв’язку з повним зносом та втратою корисних якостей або унаслідок недоцільності подальшого використовування.

Витрати на придбання нематеріальних активів накопичуються на рахунку 15 “Капітальні інвестиції”, субрахунок 154 – “Придбання (створення) нематеріальних активів”. Нематеріальні активи у бухгалтерському обліку відображаються на рахунку 12 “Нематеріальні активи”.

Відображення нематеріальних активів на рахунках бухгалтерського обліку

| № | Зміст операції | Рахунки, №№, назви | |

| Дебет | Кредит | ||

| Здійснено оплату за програмне забезпечення | 371 Розрахунки за виданими авансами | 311 Поточні рахунки в банках | |

| Отримано програмне забезпечення | 154 Придбання (створення) нематеріальних активів | 631 Розрахунки з постачальниками | |

| Переведено аванс в рахунок оплати виконаних зобов’язань постачальника | 631 Розрахунки з постачальниками | 371 Розрахунки за виданими авансами | |

| Зараховано на баланс підприємства програмне забезпечення як нематеріальний актив | 125 Авторські та суміжні з ними права | 154 Придбання (створення) нематеріальних активів |

Використана література:

1. Нормативно-правові документи:

https://zakon.rada.gov.ua, https://zakon.nau.ua

2. Основи економіки та системи обліку у фармації: Навч. посіб. для студ. вищ. навч. закл. / А.С.Немченко, Г.Л.Панфілова, В.М.Чернуха та ін.; За ред. А.С.Немченко. – Х.: Вид-во НФаУ: Золоті сторінки, 2005. – 504с.

3. Громовик Б.П., Терещук С.І., Чухрай І.Л. Організація та економіка фармації / За ред. Б.П.Громовика та С.І.Терещук. – Вінниця, НОВА КНИГА, 2009. – 816с.

|

|