Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Финансовое посредничество.

|

|

Финансово-денежный сектор как самостоятельный элемент денежного хозяйства формирует финансовый рынок.

Денежный сектор, в состав которого входят финансовый и кредитный, представляет собой специфический рынок с его оборотами и доходами. Мировой финансовый рынок показывает обществу финансовые услуги, снабжая его в нужный момент и в нужном месте деньгами. Другими словами, специфическим товаром на финансовом рынке выступают деньги. В качестве товара деньги обращаются в таких секторах мирового финансового рынка, как кредитный, рынок ценных бумаг, валютный, страховой и т. д.

Мировой финансовый рынок по своей экономической сущности представляет собой систему определенных отношений и своеобразный механизм сбора и перераспределения на конкурентной основе финансовых ресурсов между странами, регионами, отраслями и институциональными единицами.

Финансовый рынок состоит из ряда секторов: инвестиционного, кредитного, фондового, страхового, валютного.

Рис. 1 Структура финансового рынка:

§ Кредитный рынок

§ Валютный рынок

§ Рынок ценных бумаг (фондовый рынок)

§ Страховой рынок

§ Рынок инвестиций

Финансовый рынок — это не только средство перераспределения денежных ресурсов в экономике (на условиях платности), но и индикатор всего состояния экономики в целом.

Суть финансового рынка заключается не просто в перераспределении финансовых ресурсов, но прежде всего в определении направлений этого перераспределения. Именно на финансовом рынке определяются наиболее эффективные сферы приложения денежных ресурсов.

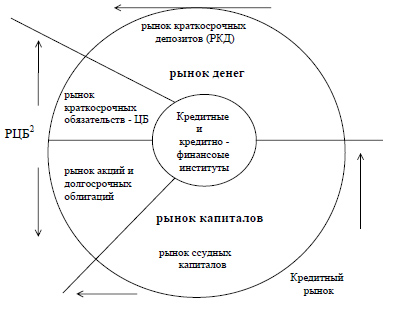

Структура такого финансового рынка может быть представлена следующим образом:

Рис. 2. Рынок ценных бумаг.

Финансовые рынки, где

§ Рынок денег — рынок краткосрочных финансовых инструментов (долговых обязательств) со сроком обращения до 1 года.

§ Рынок капиталов — рынок среднесрочных (от 1 до 3-5 лет) и долгосрочных активов — акций, облигаций (со сроком погашения более года) и ссуд (со сроком погашения более года).

§ Кредитный рынок — рынок краткосрочных, среднесрочных и долгосрочных ссуд. На практике между ними нет четкой границы.

На мировом финансовом рынке определяются наиболее эффективные сферы приложения денежных ресурсов.

Функционирование финансового рынка тесно связано с определением процентных ставок, т. е. цены товара «деньги», проданного в форме кредита. Формирование системы процентных ставок — одна из важнейших функций финансового рынка, она оказывает влияние на уровень эффективности всей экономики.

Функции мирового финансового рынка:

§ перераспределение и перелив капитала;

§ экономия издержек обращения;

§ ускорение концентрации и централизации капитала;

§ межвременная торговля, снижающая издержки экономических циклов;

§ содействие процессу непрерывного воспроизводства.

Финансовое посредничество - деятельность, при которой финансовые посредники получают капиталы у кредиторов и преобразуют их для удовлетворения потребностей заемщиков.

Они приобретают капиталы, принимая депозиты и выпуская векселя, облигации и другие ценные бумаги, и используют эти капиталы, предоставляя авансовые ссуды и займы, покупая ценные бумаги. Принимая обязательства на свой счет, финансовые посредники идут на риск, имея своей конечной целью получение прибыли.

Финансовый посредник - институт, кᴏ ᴛ ᴏ ᴩ ый осуществляет связь между кредиторами и заемщиками, занимая средства у кредиторов и предоставляя их заемщикам.

Важно заметить, что одновременно всегда существуют фирмы, лица и государственные организации, у кᴏ ᴛ ᴏ ᴩ ых денег больше, чем текущие потребности в них. Исходя из всего выше сказанного, мы приходим к выводу, что есть две категории представителей каждого сектора:

- избыточные единицы (ИЕ);

- дефицитные единицы (ДЕ).

Первые могут выступать в принципе поставщиками денежных ресурсов, или кредиторами, вторые - потребителями или заемщиками. При всем этом и сектора в целом выступают либо как ИЕ, либо как ДЕ. Позиции секторов в целом как чистого кредитора или чистого заемщика определяются в статистике национальных счетов и ее финансовом аналоге - статистике денежных потоков. В развитых странах традиционно сектор домашних хозяйств относится к ИЕ, государство - к ДЕ (дефицит бюджета), предпринимательский сектор сбалансирован, а международный имеет разные позиции, отражаемые платежным балансом.

Перераспределением финансовых средств между ИЕ и ДЕ в экономической системе занимаются особые финансовые институты, именуемые финансовыми посредниками.

Рисунок 1. Схема финансового посредничества

Прямой посредник в отличие от финансового не выпускает никаких собственных финансовых обязательств, не принимает на себя финансовых рисков. Стоит заметить, что он традиционно ищет сначала потребителей денежных ресурсов (заемщиков) и исключительно затем - поставщиков (кредиторов). Схематически прямое посредничество представлено на рис.2

Рисунок 2. Схема прямого посредничества

Прямой посредник получает вознаграждение в виде процента от лица, интересы кᴏ ᴛ ᴏ ᴩ ого он представляет. Различают посредника кредитора или заемщика (продавца или покупателя). Финансовый посредник действует от ϲ ʙ ᴏ его лица и за счет собственных средств, принимая на себя финансовый риск. Типичными представителями прямых (рыночных) посредников будут дилеры и брокеры на финансовых рынках.

Преимущества финансового посредничества для кредиторов:

1. При их помощи достигается снижение кредитного риска.

В условиях неполноты и несовершенства информации, характерных для современной рыночной экономики, велик кредитный риск, т. е. риск невозврата основной суммы долга и процентов. Посредники осуществляют диверсификацию риска путем распределения вложений по видам финансовых инструментов.

2. Финансовые посредники облегчают другим экономическим субъектам поиск надежных заемщиков.

Посредник разрабатывает систему проверки платежеспособности заемщиков и организует систему распространения своих услуг. Это также в итоге снижает кредитный риск и издержки кредитования.

3. Финансовые посредники обеспечивают разрешение проблем ликвидности у экономических агентов.

Финансовые институты позволяют поддерживать необходимый уровень ликвидности своих клиентов, которая определяет их способность беспрепятственно выполнять свои обязательства перед контрагентами. Это достигается за счет того, что финансовые институты имеют возможность держать в наличной форме определенную долю своих активов. Кроме того, для некоторых видов финансовых институтов государство устанавливает законодательные нормы, регулирующие ликвидность. Так, для коммерческих банков через нормативы резервирования законодательно обеспечивается поддержание минимальных остатков денежных средств на счетах в центральном банке и кассе.

Преимущества финансовых посредников для заемщиков:

1. Решение проблемы поиска кредиторов, готовых предоставить займы на приемлемых условиях.

Финансовые посредники организуют сбор данных о них, разрабатывают методы привлечения свободных денежных средств.

2. При отсутствии финансового посредника ставка за привлеченные средства для заемщика при нормальных экономических условиях оказывается чаще всего выше, чем при его наличии.

Это объясняется тем, что финансовые посредники снижают кредитный риск для первичных кредиторов (вкладчиков) и могут устанавливать более низкие ставки привлечения средств. Последние в сумме с издержками посредника оказываются не настолько высокими, чтобы возникала необходимость увеличивать ставку размещения выше уровня ставки при прямом кредитовании.

3. Финансовые посредники помогают согласовывать сроки размещения и привлечения финансовых ресурсов.

Эта проблема возникает в связи с тем, что заемщику деньги нужны обычно на более длительные сроки, чем готовы предложить кредиторы. Финансовые посредники осуществляют их трансформацию, восполняя разрыв между предпочтениями ликвидности кредитора и долгосрочных ссуд заемщика. Решение этой проблемы облегчается тем, что не все клиенты требуют свои деньги в одни и те же сроки, а поступление средств финансовому посреднику также распределено во времени.

4. Финансовые институты удовлетворяют спрос заемщиков на крупные кредиты за счет агрегирования больших сумм от множества клиентов.

|

|