Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Аналіз діяльності Фонду соціального страхування з тимчасової втрати працездатності та Фонду соціального страхування від нещасних випадків на виробництві

|

|

На виробництві доволі часто трапляються нещасні випадки, що ведуть за собою погіршення здоров’я, втрату працездатності (тимчасово, часткового, повністю) або є причиною смерті потерпілого. У зв’язку з цим виникає потреба у соціальній, а точніше – матеріальній захищеності учасників виробництва.

Страхування від нещасних випадків – це ризикове страхування, яке передбачає при настанні страхового випадку виплату страхової суми у повному розмірі або певної її частини. Законодавчо цей вид страхування регламентується: Основами законодавства України про загальнообов’язкове державне соціальне страхування, Законом України “Про загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності”, Кодексом законів про працю України, Законом України “Про охорону праці” та іншими нормативно-правовими актами. Якщо міжнародним договором України, згода на обов’язковість якого надана Верховною Радою України, встановлено інші норми, ніж ті, що передбачені законодавством про страхування від нещасного випадку, то застосовуються норми міжнародного договору.

Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань (ФССНВВПЗ) забезпечує виплату страхових сум при настанні страхового випадку. З його бюджету здійснюються різноманітні витрати, на які впливають такі чинники, як: інфляція, збільшення або зменшення розмірів внутрішніх та зовнішніх інвестицій, валютний курс, особливості відповідного законодавства, недотримання правил техніки безпеки праці, режимів праці та відпочинку і т. ін. За рахунок цього їх обсяги та структури кожного року різні.

Рівень дохідності та витратності коштів такого фонду є актуальною проблемою у здійсненні державою її соціальної політики у цій сфері страхування, оскільки розмір видаткової частини його бюджету росте швидше за дохідну. Запорукою ефективного використання його коштів є правильне розставлення пріоритетів щодо напрямів діяльності фонду

Результати проведеного аналізу на основі статистичних даних дохідної частини бюджету Фонду соціального страхування від нещасних випадків на виробництві представлено на рис. 2.8.

Рис. 2.8. Динаміка доходів ФССНВВ за період 2011 – 2013 років

На основі даних рис. 2.8, ми можемо побачити стійку позитивну тенденцію збільшення дохідної частини бюджету даного фонду. Так, в 2013 році загальні доходи становили 6 499, 8 млн. грн., з яких 6 470, 5 млн. грн. були внески роботодавців. В 2012 році зальні доходи становлять 6 193, 8 млн. грн., що на 306 млн. грн. менше ніж в 2013 році. Якщо порівнювати загальні доходи фонду 2011 і 2013 років, то в 2011 році вони становили 5 515, 9 млн. грн., що на 983, 9 млн. грн. менше ніж в 2013 році, з них внески роботодавців в 2011 році становили 5 430, 8 млн. грн., відповідно в 2013 році цей показник становив 6 470, 5 млн. грн., що на 1039, 7 млн. грн. більше в порівнянні з 2011 роком.

Перейдемо до аналізу кількості страхувальників Фонду соціального страхування від нещасних випадків на виробництві, дані про яких представлено в табл. 2.4

Таблиця 2.4

Динаміка кількості страхувальників Фонду соціального страхування від нещасних випадків на виробництві за 2011 – 2013 роки

| Назва | 2011 рік | 2012 рік | 2013 рік | Відхилення 2012/2011 | Відхилення 2013/2012 |

| Страхувальники Юридичні особи | |||||

| Страхувальники Фізичні особи | |||||

| Страхувальники Добровільні особи | |||||

| Всього страхувальників |

На основі даних табл. 2.4 можна спостерігати тенденцію зміни кількості страхувальників Фонду соціального страхування від нещасних випадків на виробництві за період 2011 – 2013 років. Як бачимо загальна кількість страхувальників в 2013 році становила 168672 осіб, з яких – 126126 страхувальники юридичні особи, 55989 - це фізичні особи, що забезпечують себе роботою самостійно та 557 добровільних договорів страхування.

Якщо брати до уваги 2012 рік, то загально кількість страхувальників становила 182672, що на 19398 менше відповідного показника 2013 року і на 12474 більше показника 2011 року. Що стосується страхувальників юридичних осі, то в 2012 році їх кількість становила 109547, що на 2918 більше показника 2011 року, кількість страхувальників фізичних осіб в 2012 році було менше на 2805 від аналогічного показника 2013 року, та на 3532 більше даного показника 2011 року.

Наступним кроком нашого дослідження буде аналіз видаткової частини Фонду соціального страхування від нещасних випадків на виробництві за період 2011 – 2013 років, дані про які наведено на рис. 2.9.

Рис. 2.9 Структура виплат ФССНВВ за період 2011 – 2013 років

За 2013 рік з бюджету Фонду потерпілим (членам їх сімей), за оперативними даними, виплачено 6200 млн. грн., що на 1 451, 3 млн. грн., або на 30, 6% більше, ніж за 2012 рік. Середньомісячний розмір страхової виплати на одного потерпілого (члена його сім'ї) має стабільну тенденцію зростання. За 2013 рік він склав 1695, 2 грн., що на 357 грн., або 26, 7% більше порівняно з 2012 роком.

У структурі страхових виплат за 2013 рік основна частина припадає на щомісячні страхові виплати потерпілим (членам їх сімей) – 5021, 2 млн. грн. (81%) та одноразову допомогу потерпілим (членам їх сімей) – 1033, 9 млн. грн. (16, 7%).Найбільша частина загальної суми страхових виплат по Україні за 2013 рік, що складає 79, 5%, припадає на шахтарські регіони, а саме: у Донецькій області – 40, 1%, у Луганській – 16, 3%, у Дніпропетровській – 15, 7%, у Львівській – 7, 4%. Також для цих регіонів притаманний найвищий середньомісячний розмір призначеної страхової виплати, який за 2013 рік склався у Львівській області – 2429, 5 грн., Дніпропетровській – 2247 грн. та Донецькій – 1978, 6 грн., що більше ніж по Україні на 43, 3%, 32, 6% та 16, 7 відсотків відповідно.

За 2012 рік з бюджету Фонду потерпілим (членам їх сімей) виплачено 4748, 7 млн. грн., що на 1062, 3 млн. грн. або на 28, 8% більше, ніж за 2011 рік. Середньомісячний розмір страхової виплати на одного потерпілого (члена його сім'ї) має стабільну тенденцію зростання. За 2012 рік він склав 1338, 1 грн., що на 348, 9 грн. або 35, 3% більше порівняно з 2011 роком.

У структурі страхових виплат за 2012 рік основна частина припадає на щомісячні страхові виплати потерпілим (членам їх сімей) – 3730, 7 млн. грн. (78, 6%) та одноразову допомогу потерпілим (членам їх сімей) – 885, 4 млн. грн. (18, 6%). Найбільша частина загальної суми страхових виплат по Україні за 2012 рік, що складає 78, 9%, припадає на шахтарські регіони, а саме: у Донецькій області – 39, 5%, у Луганській – 16, 8%, у Дніпропетровській – 15, 7%, у Львівській – 6, 9%.

За 2011 рік з бюджету Фонду потерпілим (членам їх сімей) виплачено 3, 7 млрд. грн., що на 327 млн. грн., або на 9, 7% більше, ніж у попередньому році. У структурі страхових виплат за 2011 рік основна частина припадає на щомісячні страхові виплати потерпілим (членам їх сімей) – 2786, 6 млн. грн. (75, 6%) та одноразову допомогу потерпілим (членам їх сімей) – 785, 7 млн. грн. (21, 3%). Середньомісячний розмір страхової виплати на одного потерпілого (члена його сім'ї) має стабільну тенденцію до зростання.

Так, у 2011 році він склав 989, 2 грн., що на 14, 4% більше порівняно з 2010 роком. Найбільша частина загальної суми страхових виплат по Україні за 2011 рік припадає на шахтарські регіони (78, 8%), а саме: Донецьку область – 39, 4%, Луганську – 16, 9%, Дніпропетровську – 15, 8%, Львівську – 6, 7%.

Функціонуюча сьогодні в Україні система соціального страхування з тимчасової втрати працездатності розв’язує важливі соціально-економічні завдання, а саме: збереження та повне відновлення працездатності активної частини населення країни; матеріальне забезпечення громадян, які втратили працездатність з тих чи інших причин. Цьому виду страхування властиві певні суттєві риси, що втілюються у розподілі фінансових ресурсів, призначених для заміщення втраченої заробітної плати працівників внаслідок настання негативних наслідків впливу соціальних ризиків, а також надання їм необхідних послуг.

Разом з тим формування соціального страхування з тимчасової втрати працездатності має відбуватися на основі розробки стратегії та тактики, проведення адекватної політики держави, наявності необхідних інститутів, застосування засобів, форм, методів та систем його забезпечення.

На нашу думку, соціальне страхування з тимчасової втрати працездатності також можна охарактеризувати як явище, що відображає безперервні грошові потоки, пов’язані з різноманітними процесами, що супроводжуються використанням коштів бюджету Фонду соціального страхування з тимчасової втрати працездатності.

Соціальне страхування з тимчасової втрати працездатності як економічне поняття – це економічні відносини, пов’язані з розподілом і перерозподілом валового внутрішнього продукту з метою формування фінансових ресурсів цільового призначення та використання грошових коштів бюджету Фонду загальнообов’язкового державного соціального страхування з тимчасової втрати працездатності на соціальні виплати і соціальні послуги.

Водночас за матеріальним змістом соціальне страхування з тимчасової втрати працездатності є централізованим фондом грошових коштів, який має такі ознаки: використання коштів характеризується однобічним рухом грошових коштів; державно-правове регулювання використання коштів та їх винятково цільовий характер; динамічність; мобільність; масштабність.

| Млн. грн. |

| Роки |

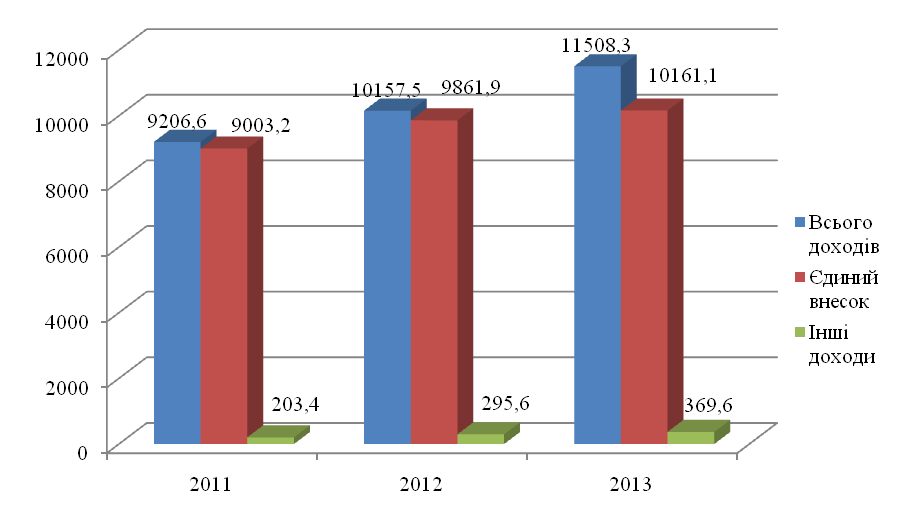

Рис. 2.10 Динаміка дохідної частини бюджету Фонду з тимчасової втрати працездатності за період 2011 – 2013 роки

Так, як основним джерелом надходжень до бюджетів фондів є страхові внески, що утримуються і нараховуються з фонду оплати праці (далі ФОП), то доцільним буде статистичне вивчення динаміки цього показника.

Дослідження динаміки ФОП показує, що відбувалось динамічне зростання фонду оплати праці та інших виплат, на які нараховуються та з яких утримуються внески на загальнообов'язкове державне соціальне страхування, і відповідно відбувалось зростання доходів.

У 2011 р. загальні доходи становили 9206, 6 млн. грн, що на 950, 9 млн. грн.. менше ніж в 2012 році і на 2301, 7 від даного показника 2013 року. Якщо звернути увагу на динаміку показників єдиного соціального внеску, то можна спостерігати його стійку тенденцію до збільшення, так в 2013 році цей показник становив 10161, 1 млн. грн., що на 299, 2 млн. грн. більше показника 2012 року і на 1157, 9 млн. грн. перевищує даний показник 2011 року.

Поряд з тим за формою соціальне страхування з тимчасової втрати є фінансовим планом використання коштів, що має власні склад і структуру видатків, характеризується певним порядком складання, збалансування, розгляду, затвердження, виконання, складання звітності.

Важливою характеристикою соціального страхування з тимчасової втрати працездатності є його організаційна будова, яка виражається відповідною самоорганізованою системою з власною структурою та відповідним апаратом управління, що ґрунтується на встановлених принципах.

Сучасний стан соціального страхування з тимчасової втрати працездатності не дозволяє стверджувати про його успішне функціонування. Сьогодні гостро постають питання: підвищенням розміру заробітної плати; звільнення цього виду страхування від фінансування заходів нестрахового характеру; впорядкування виплат застрахованим особам залежно від їх участі у страховій системі та їх поступового підвищення.

Створена в Україні система загальнообов’язкового державного соціального страхування за загальними положеннями відповідає міжнародним системам, однак за механізмом функціонування вона значною мірою містить старі адміністративні методи управління з наявністю тих елементів, для яких ще не створені ринкові умови.

Наукові підходи до зміцнення фінансової бази цього виду соціального страхування різні, однак його фінансову стабільність можливо забезпечити тільки на основі зростання розміру заробітної праці та збільшення її частки у структурі ВВП та собівартості продукції. З метою збільшення фінансових ресурсів соціального страхування доцільно використовувати альтернативні джерела формування їхніх бюджетів. Одним із резервів поповнення дохідної частини бюджетів фондів є капіталізація фінансових ресурсів з розміщенням тимчасово вільних коштів на депозитних рахунках у комерційних банках

Тепер перейдемо до аналізу видаткової части бюджету Фонду соціального страхування з тимчасової втрати працездатності, дані про яку представлені в табл. 2.5

Таблиця 2.5

Динаміка видаткової части бюджету Фонду соціального страхування з тимчасової втрати працездатності за 2011 – 2013 роки

млн. грн.

| Назва статті | 2011 рік | 2012 рік | 2013 рік | Відхилення | |

| 2013/2011 | 2013/2012 | ||||

| Виплати по тимчасовій непрацездатності | 4 368, 4 | 4 895, 1 | 5 241, 0 | 872, 6 | 345, 9 |

| Виплати по вагітності і пологах | 1 869, 7 | 2 189, 2 | 2 347, 6 | 477, 9 | 158, 4 |

| Виплати на поховання | 27, 3 | 31, 6 | 33, 1 | 5, 2 | 1, 5 |

| Всього виплат | 6 265, 4 | 7 115, 9 | 7 621, 7 | 1356, 3 | 505, 8 |

На основі даних табл. 2.5 можна побачити, що на виплату допомоги по тимчасовій непрацездатності у 2013 році спрямовано 5 241, 0 млн. гривень або 91, 0% до плану, що на 345, 9 млн. гривень або на 7, 1 відсотка більше ніж у минулому році. Порівняно з 2012 роком витрати на виплату допомоги по тимчасовій непрацездатності збільшились в усіх регіонах України, що зумовлено зростанням розміру середньоденної допомоги на 9, 4% або на 12, 68 гривень, при зменшенні загальної кількості оплачених днів по тимчасовій непрацездатності у 18-ти регіонах. В цілому по Фонду зменшення склало 2, 2% або 789 105 днів порівняно з минулим роком.

На виплату допомоги по вагітності та пологах у 2013 році використано 2 347, 6 млн. гривень (91, 7% до плану), що на 158, 4 млн. гривень або 7, 2% більше ніж у 2012 році. Кількість оплачених днів по вагітності та пологах за 2013 рік становила 29 851 817, що на 721 228 або на 2, 4% менше порівняно з даними за 2012 рік. При цьому, середньоденний розмір цієї допомоги становив 78, 64 гривень, що на 7, 03 гривень або 9, 8% більше відповідного показника минулого року. Витрати на виплату допомоги на поховання протягом 2013 року становили 33, 1 млн. гривень або 83, 9% до плану.

Отже, в першу чергу, необхідно вітчизняну систему соціального страхування прив’язати до національних сучасних умов соціально економічного розвитку. Її реформування потрібно розпочати з управління, оскільки в діяльності відповідного страхового фонду є проблеми, які полягають в обмеженості власних фінансових ресурсів, що актуалізує питання їх оптимізації, пошуку нових джерел.

Для покращення діяльності Фонду соціального страхування з тимчасової втрати працездатності необхідно: не допускати порушень законодавства при проведенні тендерних процедур; підвищити ефективність використання коштів для фінансування матеріального забезпечення, надання соціальних послуг застрахованим особам і на утримання органів фонду; поліпшити якість управлінських дій щодо руху коштів Фонду. Необхідно внести зміни у методику планування та прогнозування видатків бюджету Фонду соціального страхування з тимчасової втрати працездатності, оскільки згідно з діючою практикою планові показники розраховуються на основі середньорічних величин за попередні роки, що є неефективним.

Для успішного функціонування соціального страхування з тимчасової втрати працездатності в Україні, на нашу думку, доцільно впровадити такі пропозиції:

– удосконалити управління фінансовими ресурсами Фонду соціального страхування з тимчасової втрати працездатності, їх планувати на науково обґрунтованих засадах, своєчасно затверджувати бюджет Фонду на плановий рік, ефективно здійснювати контроль за використанням фінансових ресурсів;

– переглянути порядок нарахування і виплати допомоги з тимчасової непрацездатності шляхом встановлення вищого відсотку врахування заробітної плати при стажі до 8 років, а також встановити єдиним джерелом виплати такої допомоги кошти Фонду;

– впорядкувати фінансування оздоровчих заходів, санаторно-курортного лікування та забезпечити їхню відповідність страховим принципам;

– фінансувати утримання дитячих спортивних шкіл, оздоровчих таборів, новорічних подарунків для дітей працівників за рахунок коштів профспілкових організацій та не використовувати для цього кошти Фонду;

– переглянути джерело фінансування поточних витрат на утримання апарату управління Фонду, оскільки наявна практика утримання та матеріально-технічного забезпечення Фонду за рахунок страхових платежів є такою, що суперечить положенням Бюджетного кодексу України;

– об’єднати страхові послуги, які надають Фонд соціального страхування з тимчасової втрати працездатності та Фонд соціального страхування від нещасних випадків на виробництві в одній страховій установі з подальшим їх доповненням медичним страхуванням.

Таким чином, в ході написання даного розділу було проаналізовано динаміку видатків Державного бюджету України на соціальний захист та соціальне забезпечення, дослідили основні показники діяльності Пенсійного фонду України та здійснили аналіз основних показників діяльності інших фондів соціального страхування.

|

|