Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

ВВЕДЕНИЕ. Наиболее эффективным средством повышения производительности труда, улучшения качества продукции и экономии материальных средств является автоматизация

|

|

Наиболее эффективным средством повышения производительности труда, улучшения качества продукции и экономии материальных средств является автоматизация производственных процессов. Вопросы комплексной автоматизации не могут быть решены полноценно без разработки точных и высоконадежных измерителей различных физических величин, являющихся основными элементами АСУ ТП, определяющими качество управления. Автоматизация — одно из направлений научно-технического прогресса, применение саморегулирующих технических средств, экономико-математических методов и систем управления, освобождающих человека от участия в процессах получения, преобразования, передачи и использования энергии, материалов или информации, существенно уменьшающих степень этого участия или трудоёмкость выполняемых операций. Требует дополнительного применения датчиков (сенсоров), устройств ввода, управляющих устройств (контроллеров), исполнительных устройств, устройств вывода, использующих электронную технику и методы вычислений, иногда копирующие нервные и мыслительные функции человека. Наряду с термином автоматический, используется понятие автоматизированный, подчеркивающий относительно большую степень участия человека в процессе.

Автоматизируются:

· производственные процессы;

· проектирование;

· организация, планирование и управление;

· научные исследования.

· бизнес-процессы

Автоматизация обладает рядом преимуществ и недостатков в сравнении с предыдущим этапом технического развития.

К основным преимуществам можно отнести:

· Замена человека при выполнении задач в опасных условиях (а именно: пожар, космос, извержения вулканов, ядерные объекты, под водой и т.д.)

· Выполнение задач, которые выходят за рамки человеческих возможностей по весу, скорости, выносливости и т.д.

· Экономика улучшения. Автоматизация может вносить улучшения в экономику предприятия, общества или большей части человечества.

Автоматизированная система управления технологическим процессом (АСУТП) — комплекс программных и технических средств, предназначенный для автоматизации управления технологическим оборудованием на предприятиях. Может иметь связь с более глобальной Автоматизированной системой управления предприятием (АСУП).

Себестоимость продукции - это затраты предприятия на ее производство и реализацию, выраженные в денежной форме. Классический расчет себестоимости единицы продукции предполагает прохождение двух шагов: 1 шаг - определение затрат, изменяющихся пропорционально объемам производства того или иного вида продукции (определение переменных затрат на единицу продукции). Расчет выполняется произведением норм расхода отдельных элементов затрат на стоимость их приобретения. Классическими представителями переменных затрат являются сырье, материалы, комплектующие, технологическая энергия, сдельная заработная плата. 2 шаг - суммирование всех прочих расходов, осуществленных за период, и их деление на конкретные виды продукции (разделение накладных расходов по видам продукции). Классическими представителями таких " прочих расходов" являются расходы на содержание и ремонт оборудования, зданий, сооружений, заработная плата административно-управленческого персонала, амортизационные отчисления, административные расходы. Нередко перечисленные " прочие" отражаются в специальных документах - ведомостях (сметах) общецеховых, общехозяйственных, общепроизводственных расходов. Как правило, деление общих затрат на отдельные виды продукции осуществляется пропорционально заработной плате основных производственных рабочих, начисленной по данным видам продукции.

Цель курсовой работы состоит в том, чтобы рассчитать затраты, которые понесет предприятие в ходе монтажа и наладки расходомера «Мастер Флоу».

Для достижения данной цели необходимо решить следующие задачи:

-рассчитать смету затрат на монтаж и наладку расходомера «Мастер Флоу»;

В данной курсовой работе отражены следующие разделы:

-исходная информация;

- организационный раздел;

- оплата труда;

- расчетный раздел.

Раздел «Исходная информация» содержит сведения об объекте автоматизации. Организационный раздел включает в себя организационную структуру ООО «ЭМА», организацию работ по монтажу и наладке средств автоматизации насосного агрегата, обязанности и ответственность слесаря КИП и А 3 и 4 разрядов. В разделе «Оплата труда» приведены основные положения по оплате труда в ООО «ЭМА» и основные критерии премирования. Расчетный раздел содержит расчеты прямых затрат.

1 ИСХОДНАЯ ИНФОРМАЦИЯ

1.1 Функциональное назначение расходомера «Мастер Флоу». Характеристика факторов влияющих на объект

Расходомер «Мастер Флоу» предназначен для преобразования расхода (объема) холодной или горячей воды, а также других жидкостей в выходные электрические сигналы: импульсный, частотный или токовый.

Преобразователи могут использоваться в качестве первичного прибора в комплекте с тепловычислителем в составе теплосчетчика, с вторичным прибором в составе счетчика - расходомера, а также в автоматизированных системах сбора данных, контроля и регулирования технологических процессов.

Принцип работы преобразователя основан на явлении индуцирования ЭДС в проводнике (измеряемой жидкости), движущемся в магнитном поле. При движении электропроводящей жидкости в поперечном магнитном поле в ней, как в проводнике, наводится электродвижущая сила. Величина ЭДС, согласно закону Фарадея, пропорциональна диаметру внутреннего сечения трубопровода, магнитной индукции и скорости потока. При постоянном значении индукции магнитного поля значение ЭДС зависит только от скорости потока жидкости и, следовательно, от объемного расхода.

Значение индуцируемой ЭДС снимается с помощью электродов, усиливается и подается на АЦП, где преобразуется в код, пропорциональный скорости (расходу) измеряемой жидкости. Выходные сигналы в зависимости от функционального назначения выхода прибора формируются микропроцессором.

Нельзя располагать преобразователи вблизи мощных источников электромагнитных полей (силовые трансформаторы, электродвигатели, т.п.) В помещении, где эксплуатируется прибор, не должно быть среды, вызывающей коррозию материалов, из которых он изготовлен. Категорически не допускается протекание сварочного тока через измерительный участок преобразователя при проведении электросварочных работ.

Преобразователи рассчитаны для размещения на произвольно

ориентированном участке трубопровода (горизонтальном, вертикальном, под углом). Для нормального функционирования преобразователя необходимо выполнение следующих условий:

-преобразователь должен быть постоянно заполнен жидкостью;

-должен быть электрический контакт преобразователя с измеряемой жидкостью;

-направление потока жидкости в трубопроводе должно соответствовать направлению стрелки на корпусе прибора. В случае неполного заполнения или завоздушивания канала появляются ошибки измерения. В связи с этим при монтаже следует придерживаться следующих рекомендаций:

-не устанавливать преобразователь в самой высокой точке канала системы;

-не устанавливать преобразователь в трубопроводе с открытым концом. В случае невозможности установки преобразователя в рекомендуемых местах допускается монтаж в верхней точке системы. При этом следует установить воздушный клапан для выпуска скопившегося воздуха в атмосферу

Неисправности и устранение.

Неисправности: 1) При включении питания свечение светодиода(зеленого) есть, но нет показаний на регистрирующем приборе.2) Хаотичные показания расхода (объема) на регистрирующем приборе.

Вероятные причины: 1) Нет расхода, нет выходного сигнала, нарушена линия связи или неправильно выполнено ее подключение.2) Плохое электрическое соединение корпуса и трубопровода. Газовые пузыри в измеряемой среде. Измерительный участок не заполнен средой.

Способы устранения: 1) Проверить наличие расхода, проверить наличие сигнала, проверить линию связи и правильность подключения.2) Проверить соединение, устранить неисправность, устранить наличие газа в среде. Заполнить измерительный участок средой.

2 ОРГАНИЗАЦИОННЫЙ РАЗДЕЛ

2.1 Организационная структура ООО «ЭМА»

Организационная структура - это внутренняя упорядоченность, согласованность и взаимодействие отдельных частей единого целого. Основной для образования структурных (составных) частей организации является предназначение самой организации и функции, которые выполняют ее составные элементы.

Существуют следующие основные виды организационных структур управления: линейная, функциональная, линейно-функциональная.

Линейная структура характеризуется непосредственным воздействием руководителя на управляющее звено по всем функциям управления. Линейный руководитель единолично отвечает за работу подчинённых звеньев. Ему подчинены руководители и исполнители нижестоящих подразделений, а он подчинён вышестоящему начальнику.

Достоинства и недостатки:

Такая структура эффективна при небольших объемах работ численности работников. Но вместе с тем требует руководителей глубоких разносторонних знаний. Что при небольшом объеме производства и его сложности ограничивает использование такого принципа построения организационной структуры управления.

При функциональной структуре общее руководство осуществляется линейным руководителем через руководителей функциональных органов. При этом руководители специализируются по отдельным управленческим функциям. Функциональный начальник наделён правами распорядительства.

Линейно-функциональная структура управления это смешанная структура, объединяющая в себе элементы линейной и функциональной структур. Она состоит в том, что линейные руководители осуществляют свою деятельность на принципах единоначалия, но для обеспечения необходимой компетенции управленческих решений при руководителе создаются функциональные подразделения (отделы, группы), которые возглавляют ведущие специалисты в определённых областях. Они выступают в качестве помощников руководителя по отдельным функциям управления, готовят решения, но принимает их руководитель-единоначальник подразделения. Преимуществом этой структуры является повышение качества принимаемых решений и соблюдение принципа единоначалия, а недостатки состоят в тенденции к разбуханию штатов функциональных служб, и их отрыву от проблем, наиболее важных для исполнителей.

ООО «ЭМА» - Электро-Монтаж и Автоматика занимается обеспечением надежной работы средств и систем комплексной автоматизации производственных процессов и предоставлением достоверной информации для управления производством.

В своей деятельности предприятие руководствуется:

- Действующим законодательством Российской Федерации, в том числе нормативными, методическими и руководящими документами по направлению деятельности и специфике работы.

- Приказами, решениями, указаниями, и другими нормативными документами управления и Общества.

-Правилами внутреннего трудового распорядка.

- Положением о нефтегазодобывающем управлении.

- Настоящим положением.

- Действующими нормами и правилами по охране труда, промышленной и пожарной безопасности.

Предприятия занимается:

- обследование и определение проблем производства;

- поставка ПО и оборудование;

- создание и внедрение автоматизированных систем управления;

- оперативный контроль работы технологического оборудования;

- оперативное планирование;

- диспетчеризация;

- определение эффективности работы оборудования;

- учет энергоресурсов и др. на любых промышленных предприятиях.

ООО «ЭМА» обслуживает котельные г.п. Лянтора, п. Нижнесортымский (ДЕ 25, ДЕ 16, КВГМ 50), ЦТП (центральные тепловые пункты), КНС (канализационная насосная станция), ДНС, водозабор, очистные сооружения.

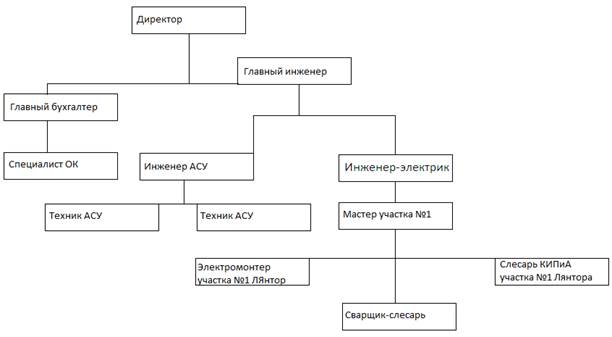

Организационная структура ООО «ЭМА» является функциональной структурой управления. В организации ООО «ЭМА» работает 18 человек.

Директор ООО «ЭМА» организует работу и эффективное взаимодействие подразделений, обеспечивает выполнение работ по внедрению новой техники и технологии. Он организует разработку организационно-технических мероприятий, направленных на повышение эффективности производства и улучшения условий труда, составление программы капитального ремонта и реконструкции средств автоматизации.

Специалист отдела кадров подчиняется экономисту, его работа заключается в ведение кадрового делопроизводства; предоставление отчетности руководителю; работа с трудовыми книжками и личными делами, расчёт и оформление отпусков, расчёт больничных листов; разработка положений о подразделениях, должностных инструкций, нормативно-локальных актов.

Главный инженер непосредственно директору, в его обязанности входит: определять техническую политику и направления технического развития предприятия в условиях рыночной экономики, пути реконструкции и технического перевооружения действующего производства, обеспечивает необходимый уровень технической подготовки производства и его постоянный рост, осуществляет контроль за соблюдением проектной, конструкторской и технологической дисциплины, правил и норм по охране труда.

Инженер - электрик подчинен главному инженеру, на инженера - электрика возложены обязанности по организации механического и оперативного обслуживания, проведение ремонтных, монтажных и наладочных работ в электроустановках.

Мастер участка №1, Мастер: организует безопасное выполнение работ в электроустановках, обеспечение инструментами и необходимыми материалами, защитными средствами для проведения этих работ.

В подчинение Мастера участка №1 входят электромонтеры участка №1 Лянтора. В работу электромонтеров участка №1 Лянтора, входит техническое обслуживание и текущий ремонт на закрепленном электрооборудовании.

Рисунок 2.1- Функциональная структура управления ООО «ЭМА»

2.2Права и обязанности слесаря КИПиА 3 разряда

Ремонт, сборка, проверка, регулировка, испытание, монтаж и сдача теплоизмерительных, электромагнитных, электродинамических счетных пирометрических автоматических, самопишущих и других приборов средней сложности со снятием схем. Слесарная обработка деталей по 11 - 12 квалитетам с подгонкой и доводкой, деталей. Составление имонтаж схем соединений средней

сложности. Пайка различными припоями. Ремонт регулировка и юстировка особо сложных приборов и аппаратов под руководством слесаря более высокой квалификации.

Примеры работ. Участие в установке и подключении приборов автоматики, щитов пультов; участие в прокладке кабельных и трубных проводок. Сверление отверстий.

Несет ответственность за:

- нарушение правил внутреннего трудового распорядка;

- несоблюдение инструкций по охране труда и пожарной безопасности;

- некачественное проведение ремонтных работ средств и систем автоматики, несвоевременную подготовку к ремонту и приёму после ремонта контрольно-измерительных приборов и автоматики;

- за использование средств измерений с просроченным сроком калибровки (поверки);

- неудовлетворительное содержание рабочего места;

- нарушение технологии производства работ;

- не обеспечение сохранности приборов, оборудования и инструмента;

- неприменение индивидуальных и коллективных средств защиты;

- несвоевременное сообщение руководству базы о несчастном случае, происшедшем на производстве, пожаре, а также о ситуации, которая создаёт угрозу жизни и здоровью людей.

Устройство, назначение и принцип работы ремонтируемых и юстируемых приборов и аппаратов; государственные стандарты на испытание и сдачу отдельных приборов, механизмов и аппаратов; основные свойства металлов, сплавов и других материалов, применяемых при ремонте; правила установки сужающих устройств; условные обозначения тепловых и электрических схем и чертежей

2.3 Права и обязанности слесаря КИПиА 4 разряда

В обязанности слесаря по КИПиА 4-го разряда входит:

Ремонт, регулировка, испытание и сдача простых, магнитоэлектрических, электромагнитных, оптико-механических и теплоизмерительных приборов и механизмов. Ремонт, сборка, проверка, регулировка, испытание, юстировка, монтаж и сдача теплоизмерительных, электромагнитных, электродинамических, счетных, оптико-механических, пирометрических, автоматических, самопишущих и других приборов средней сложности со снятием схем. Ремонт, регулировка, испытание, юстировка, монтаж и сдача сложных электромагнитных, электродинамических, теплоизмерительных, оптико-механических, счетных, автоматических, пиротехнических и других приборов с подгонкой и доводкой деталей и узлов. Слесарная обработка деталей по 12-14 квалитетам. Слесарная обработка деталей по 11-12 квалитетам с подгонкой и доводкой деталей. Составление и монтаж сложных схем соединений. Составление и монтаж схем соединений средней сложности. Навивка пружин из проволоки в холодном состоянии, защитная

смазка деталей. Проверка электроизмерительных приборов класса точности 0, 5 и

ниже методом сличения показания с показаниями приборов-эталонов. Проверка электроизмерительных приборов класса точности 0, 5 и выше методами сличения и компенсационным. Измерение температуры термоэлектрическим пирометром и электрическим термометром сопротивления. Проверка узлов и различных элементов радиоэлектронных устройств по электрическим схемам с применением контрольно-измерительной аппаратуры и приборов.

3 ОПЛАТА ТРУДА НА ПРЕДПРИЯТИИ

3.1 Основные положения по оплате труда работников в ООО «ЭМА»

Положение по оплате труда и премированию работников общество с ограниченной ответственностью «Электро-Монтаж-Автоматика» за выполнение производственно-экономических показателей, приказ №7-П от 01.01.2014 г.

Положение разработано в соответствии с Трудовым Кодексом РФ и иными нормами действующего трудового законодательства РФ.

Для целей настоящего Положения под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем - ООО «Электро-Монтаж-Автоматика» выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, настоящим Положением и трудовыми договорами.

Оплата труда работников предприятия производится на основании настоящего положения и утвержденных директором ООО «ЭМА» размеров месячных окладов рабочих, часовых тарифных ставок, должностных окладов служащих.

В организации устанавливается повременно - премиальная система оплаты труда, при которой заработная плата зависит от количества затраченного времени (фактически отработанного времени, учет которого ведется в соответствии с документами учета рабочего времени - табелями) с учетом квалификации работника и условий труда, выплата премии (материально поощрения к заработной плате) зависит от выполнения установленных конкретных показателей и условий труда. Выплата заработной платы в организации производится в денежной форме в рублях. При выплате заработной платы работодатель в письменной форме извещает каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях производственных удержаний, а также об общей денежной сумме, подлежащей выплате. Форма расчетного листка утверждается работодателем.

Оплата отпуска производится не позднее чем за три дня до его начала, если Работник своевременно подал заявление об отпуске.

Удержание из заработной платы работникам производят только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами. Удержание из заработной платы работника для погашения его задолженности работодателю могут производиться:

-для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

-для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

-для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или при простое.

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, - 50% заработной платы, причитающейся работнику. В отдельных случаях, установленных законодательством РФ, размер удержаний из заработной платы не может превышать 70%.

Состав заработной платы

В состав заработной платы включаются:

- тарифный оклад (часовая тарифная ставка), согласно действующей тарифной ставке работника 1 разряда и тарифной сетке утвержденной директором организации;

- премия за выполнения производственно - экономических показателей по организации;

- доплата за работу во вредных условиях;

- доплаты, связанные с режимом работы структурных подразделений предприятия;

- выплаты по районному коэффициенту и северной надбавке;

Оплата труда работников.

- Оплата труда производится за фактически отработанное время согласно табелю учета рабочего времени.

- Оплата труда: за сверхурочную работу, за работу в выходные и нерабочие, праздничные дни, за работу в ночное время, работников до 18 лет производится согласно ТК РФ.

- Районный коэффициент представляет собой числовую величину повышения заработной платы в связи с особыми климатическими условиями. В организации устанавливается в размере 70 %.

В организации выплачивается процентная надбавка (далее северная надбавка) к заработной плате за стаж работы в районах Крайнего Севера и местностях приравненных к ним. Размер процентной надбавки к заработной плате устанавливается в соответствии с действующим законодательством (в местностях, приравненных к районам Крайнего Севера - в размере 10 % по истечении первого года работы, с увеличением на 10 % за каждый последующий год работы при максимуме надбавок 50 % заработка).

Районный коэффициент и северная надбавка начисляются на фактический заработок работника, полученный в соответствующем месяце, причем не обязательно полном. В этот заработок включаются, в частности, оплата по тарифным ставкам и окладом; надбавки и доплаты; повышенная оплата сверхурочных работ и работы в ночное время, в выходные и нерабочие праздничные дни; премия.

Районный коэффициент и северная надбавка не начисляются на различного рода компенсации (надбавки за вахтовый метод работы), поскольку они не относятся к заработной плате, а имеют целью возместить работнику затраты, понесенные в связи с его трудовой деятельностью.

В соответствии со ст. 99 ТК РФ гарантированные выплаты выплачиваются:

- работу в сверхурочное время - оплачивается за первые два часа в полуторном размере, а за последующие часы - в двойном. При суммированном учете рабочего времени сверхурочная работа компенсируется в полуторном размере то количество часов, которое в расчетном периоде не превышает 2 часов за каждый рабочий день по календарю 5-ти дневной рабочей недели и в двойном - сверх первых двух часов сверхурочной работы. Работа сверх нормы часов, но в соответствии с графиком сменности не считается сверхурочной и компенсируется дополнительным днем отдыха. По желанию работника сверхурочная работа может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени отработанного сверхурочно.

- работу в выходной и нерабочий праздничный день - оплачивается в двойном размере:

- сдельщикам - с двойным сдельным расценкам;

- работникам, труд которых оплачивается - в размере двойной часовой по часовым тарифным ставкам ставки;

- работникам, получающим в размере двойной дневной ставки месячный оклад сверх оклада, если работа проводилась сверх месячной нормы.

3.2 Критерии премирования на предприятии

Предельный размер премии работникам за выполнение установленных производственно - экономических показателей утверждается директором организации и составляет: для рабочих - 40 %, для руководителей, специалистов, служащих - 25 % к основному заработку, включающему в себя, кроме тарифных ставок и окладов, доплаты к ним.

Начисление премии производится ежемесячно на тарифный фонд работника с учетом доплат за фактически отработанное время согласно табелю учета рабочего времени. Премия за выполнение производственно - экономических показателей не выплачивается работникам, к которым в учетном периоде применялись меры дисциплинарного взыскания согласно приказу, и снятие дисциплинарного взыскания по состоянию на первое число месяца, следующего за учетным периодом, не производилось.

Работники могут быть лишены премии за выполнение производственно - экономических показателей полностью или частично согласно Перечню производственных нарушений:

- не обеспечение правильной эксплуатации и сохранности технических средств, инструментов и материалов - 100 %;

- нарушение правил внутреннего распорядка - 100 %;

- опоздание на работу или преждевременный уход с нее - 50 %;

- нарушение трудовой и производственной дисциплины - 100 %;

- не обеспечение электробезопасности - 100 %.

Полное или частичное лишение премии за производственные результаты производиться приказом по организации на основании служебных записок главного инженера и инженера по организации управления производством с обязательным указанием причины. Лицо по отношению, к которому произошло лишение премии за производственные результаты обязательно должно ознакомиться с приказом.

Работникам, принятым и уволенным по срочным договорам на период отсутствия основного работника, премия выплачивается пропорционально отработанному времени.

4 РАСЧЁТНЫЙ РАЗДЕЛ

4.1 Смета затрат на монтаж и наладку расходомера «Мастер Флоу»

4.1.1 Расчет трудоемкости работ на монтаж и наладку расходомера «Мастер Флоу»

Для составления сметы затрат необходимо определить перечень работ и рассчитать трудоемкость, которую сведем в таблицу 4.1(данные условно)

Таблица 4.1- Расчет трудоемкости работ на монтаж и наладку расходомера «Мастер Флоу» (данные условные)

| Наименование работ | Норма времени, чел. /час. |

| Монтаж и наладка расходомера «Мастер Флоу» | |

| Итого |

4.1.2 Численно-квалификационный состав бригады

Для монтажа и наладки расходомера «Мастер Флоу» составляется бригада из необходимого количества квалифицированных рабочих. Тарифную ставку и норму времени можно рассчитать из таблицы 4.2.

Таблица 4.2– Численно-квалификационный состав бригады

| Наименование профессии | Разряд | Количество человек | Тарифная ставка |

| Слесарь КИПиА Слесарь КИПиА | 41, 37 36, 69 | ||

| ИТОГО | - | - |

4.1.3 Расчет (основной и дополнительной) заработной платы рабочих

Рассчитаем тарифный заработок рабочих. Тарифный заработок рассчитывается по формуле:

З.Пповр = Ср · Т (4.1)

где З.Пповр. – тарифный заработок, руб;

Ср – тарифная ставка, руб/час;

Т – норма времени, чел/час.

Произведем расчет тарифного заработка слесарей КИПиА 4 и 3 разрядов по формуле (4.1)

ЗПтар 4 = 41, 37 ∙ 17, 5 = 723, 98 руб.

ЗПтар 3 = 36, 69 ∙ 17, 5 = 642, 08 руб.

Рассчитаем размер премии по формуле:

Пфот = З.Пповр · П% / 100% (4.2)

где Пфот – размер премии, руб;

П% - показатель премирования за выполнение определенного объема работ, %.

Пфот 4 =723, 98· 40% / 100% =289, 59 руб.

Пфот 3 = 642, 08· 40% / 100% = 256, 83 руб.

Рассчитаем фонд оплаты труда с учетом премии по формуле:

ФОТ = З.Пповр + Пфот (4.3)

где ФОТ – фонд оплаты труда, руб.

ФОТ4 = 723, 98 + 289, 59 =1013, 57 руб.

ФОТ3 = 642, 08 + 256, 83 = 898, 90 руб.

Рассчитаем сумму районного коэффициента по формуле:

РК = ФОТ · 70% / 100% (4.4)

где РК – размер районного коэффициента, руб.

РК4 = 1013, 57 · 70% / 100% =709, 50 руб.

РК3 = 898, 90 · 70% / 100% = 629, 23 руб.

Рассчитаем размер северной надбавки по формуле:

СН = ФОТ · 50% / 100% (4.5)

где СН – размер северной надбавки, руб.

СН4 = 1013, 57 · 50% / 100% = 506, 79 руб.

СН3 = 898, 90 · 50% / 100% = 449, 45 руб.

Определим общий фонд повременной оплаты по формуле:

ФОТповр = ФОТ + РК + СН (4.6)

где ФОТповр – повременной фонд оплаты труда, руб.

ФОТповр4 = 1013, 56 + 709, 50 + 506, 79 = 2229, 86 руб.

ФОТповр3 = 898, 90 + 629, 23 + 449, 45 = 1977, 59 руб.

Рассчитаем дополнительную заработную плату по формуле:

З.Пдоп = ФОТповр · 19% / 100% (4.7)

где З.П.доп – дополнительная заработная плата, руб.

З.Пдоп4 = 2229, 86 · 19% / 100% = 423, 93 руб.

З.Пдоп3 = 1977, 59 · 19% / 100% = 375, 74 руб.

Рассчитаем общую сумму заработной платы по формуле:

З.Побщ = ФОТповр + З.Пдоп (4.8)

где З.П.общ – общая заработная плата, руб.

З.Побщ4 = 2229, 86 + 423, 93 = 2653, 79 руб.

З.Побщ3 =1977, 59 + 375, 74 =2353, 33 руб.

Определяем отчисления на социальные нужды по формуле:

Осоц = З.Побщ · 30 % / 100% (4.9)

где Осоц – отчисления на социальные нужды, руб.

Осоц4 = 2653, 79 · 30 % / 100% = 796, 14 руб.

Осоц3 = 2353, 33 · 30 % / 100% = 706, 00 руб.

4.1.4 Расчет затрат на транспорт

Для перевозки бригады, запасных частей и инструментов на место ремонта требуется автомобиль марки ГАЗ 3221-24(транспорт предприятия). Необходимые данные рассчитаем в таблице 4.3. (данные условные)

Таблица 4.3 – Расчёт затрат на транспорт

| Наименование машины | Количество, шт. | Стоимость часа работы, руб./час | Время работ, час | Сумма, руб. |

| ГАЗ 3221-244 | 426, 41 | 1705, 64 |

Расходы на транспорт определяются по формуле:

Рm= n ∙ с ∙ Тр, (4.10)

где Рm – расход на какой-либо конкретный вид транспорта, руб.;

n – количество машин, шт.;

с– стоимость/часа, руб.;

Тр – время работы транспорт, час.

Для автомобиля ГАЗ 3221-244:

Рm = 1 ∙ 426, 41 ∙ 4 = 1705, 64 руб.

4.1.5 Расчет затрат на (основные и вспомогательные) материалы и оборудование

Рассчитываем затраты на основные и вспомогательные материалы, необходимые на монтаж и наладку расходомера «Мастер ФЛоу». Данные сведем в таблицу 4.4.

Таблица 4.4 - Расчет затрат на основные и вспомогательные материалы

| Наименование материала | Единицы измерения | Цена за единицу, руб./ед. | Количество | Сумма, руб. |

| Расходомер «Мастер Флоу» | шт | 15600, 00 | 15600, 00 | |

| Фланцы | шт | 253, 00 | 506, 00 | |

| Гайки | шт | 3, 00 | 48, 00 | |

| Болты | шт | 2, 00 | 32, 00 | |

| Винты-саморезы | шт | 3, 50 | 56, 00 | |

| ИТОГО | - | - | - | 16242, 00 |

4.1.6 Расчет амортизационных отчислений

Произведем расчет амортизационных отчислений на используемое оборудование и транспорт в таблице 4.5.

Таблица 4.5 - Расчет амортизационных отчислений

| Тип оборудования | Стоимость, руб. | Срок службы, лет | Годовая норма амортизации, % | Амортизационные отчисления в год, руб. |

| ГАЗ 3221-244 | 570000, 00 | 6, 67 | 38019, 00 | |

| Расходомер «Мастер Флоу» | 15600, 00 | 8, 33 | 1299, 48 | |

| Итого | - | - | - | 39318, 48 |

Рассчитаем годовую норму времени по формуле:

Тэ = Тэд · Тi (4.11)

где Тэ – годовая норма времени, руб;

Тэд – число рабочих дней в году, дней;

Тi – часовой рабочий день, час.

Тэ = 247 · 8 = 1976 час

Определим величину амортизации за один час работы по формуле:

Ач = Аг / Тэ (4.12)

где Ач – часовая амортизация, руб.;

Аг – годовая амортизация, руб.;

Тэ – годовая норма времени, час.

Ач = 39318/ 1976 = 19, 90 руб.

Произведем расчет амортизационных отчислений за время, отведенное на монтаж и наладку системы контроля уровня по формуле:

Ао = Ач · Т (4.13)

где Ао – сумма амортизации, руб.

Т – норма времени, чел/час.

Ао = 19, 90 · 35 = 696, 50 руб.

4.1.7 Расчет суммы затрат на электроэнергию

Произведем расчет электроэнергии на используемое оборудование в таблице 4.1.7

Таблица 4.1.7 - Расчет электроэнергии

| Наименование прибора | Годовой расход электроэнергии, кВт /час | Стоимость кВта | Общая стоимость |

| Освещение | 600, 00 | 2, 70 | 1620, 00 |

| Угловая шлифмашина | 5300, 00 | 2, 70 | 14310, 00 |

| Расходомер «Мастер Флоу» | 6100, 00 | 2, 70 | 16470, 00 |

| Итого | - | - | 32400, 00 |

Рассчитываем размер затрат на электроэнергию в час (продолжительность смены 8 часов) по формуле:

Эч = Эr/Tэф (4.14)

Эч = 32400, 00 / 1976 =16, 4 руб

Рассчитываем размер амортизационных отчислений за время, отведенное на наладку устройств релейных защит силового трансформатора по формуле:

Э = Эч · Нв (4.15)

где Нв – норма времени, отведенная на монтаж и наладку, чел/ч.

Э = 16, 4 · 35 = 574 руб.

4.1.8 Расчет сметы затрат на монтаж и наладку расходомера «Мастер Флоу»

Таблица 4.1.8– Расчёт сметы затрат

| Наименование статей затрат | Сумма, руб. |

| Заработная плата производственных рабочих | 4207.45 |

| Продолжение таблицы 4.1.8 | |

| Дополнительная заработная плата производственных рабочих | 799.67 |

| Основные и вспомогательные материалы | 16242.00 |

| Отчисления на социальные нужды | 1502.14 |

| Транспортные расходы | 1705.64 |

| Электроэнергия на технологические нужды | |

| Амортизационные отчисления | 696.50 |

| Итого прямые затраты | 25030.9 |

| Накладные расходы (86%) | 21526.57 |

| Итого с накладными расходами | 46557.47 |

| Цеховые расходы (10%) | 4655.75 |

| Всего по смете | 51213.22 |

Расчет сметы затрат позволяет определить затраты, которые понесет предприятие в ходе монтажа и наладки датчика реле уровня РОС 301.

Наибольшие затраты приходятся на основные и вспомогательные материалы 16242.00 руб., затраты на заработную плату основных рабочих 4207.45 руб. Всего по смете составило 51213.22

ЗАКЛЮЧЕНИЕ

В данной курсовой работе на тему: «Расчет сметы затрат на монтаж и наладку расходомера «Мастер Флоу» была рассмотрена канализационная насосная станция.

В организационном разделе рассмотрены: достоинства и недостатки: организационная структура.

Организационная структура ООО «ЭМА» является функциональной структурой управления. Такая структура эффективна при небольших объемах работ и численности работников. Но вместе с тем требует от руководителей глубоких и разносторонних знаний.

В разделе оплата труда на предприятии описана система оплата труда, которая применяемая в «ООО ЭМА» и основные критерии премирования.

Существенным фактором в повышении производительности труда и сокращении трудозатрат на монтаже является применение в проектах автоматизации новых материалов и монтажных изделий.

В расчетном разделе произведен расчет сметы затрат который составляет 51213.22 руб. Наибольший удельный вес составляет 16242, 00 рублей на основные и вспомогательные материалы. Для того чтобы сократить затраты необходимо:

- заменить старые приборы на более новые, которые потребляют меньше электроэнергии;

- затрачивается меньше времени на монтаж и наладку приборов.

Затраты на заработную плату основных рабочих 4207.45 руб.

Список литературы

1. Положение по оплате труда на 2010 год;

2. Положение о базе «ООО ЭМА» от 02.06.2008, №146;

3. Должностная инструкция слесаря КИП и А 3 и КИП и А 4 разряда;

4. Чечевицина Л. Н. Экономика предприятия - М.: Феникс, 2005;

5. Юликов Л.И., Драчева ЕЛ. Менеджмент - М.: Академия, 2004.

6. Подкопаев А. П. «Технологические измерения и контрольно - измерительные приборы», М. Недра, 2005 г.

|

|