Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Денежная система РФ. В процессе исторического развития товарно-денежных отношений было выделено два вида денег:

|

|

Виды денег.

В процессе исторического развития товарно-денежных отношений было выделено два вида денег:

1. Действительные деньги – это деньги, номинальная стоимость которых обозначается в соответствии с их реальной стоимостью, то есть стоимостью драгоценного металла, из которого они изготовлены.

2. Заместители действительных денег (знаки стоимости) – деньги, номинальная стоимость которых выше реальной, то есть затраченного на их производство общественного труда.

К ним относятся:

- металлические знаки стоимости (билонная монета то есть мелкая монета, изготовленная из дешёвых металлов);

- бумажные знаки стоимости, которые печатаются на бумаге (бумажные и кредитные деньги)

- 3/Денежная система и её элементы. Денежная система Российской Федерации.

Денежная система – это устройство денежного обращения в стране, сложившаяся исторически и закреплённая национальным законодательством. Она сформировалась в 16-17 веках с возникновением и утверждением капиталистического производства, централизованного государства и национального рынка.

В зависимости от вида денег различают денежные системы двух типов:

- Система металлического обращения, которая базируется на действительных деньгах (серебро, золото), выполняющих все 5 функций, а обращающиеся банкноты безпрепядственно обмениваются на действительные деньги.

- Система бумажно-кредитного обращения, при которой действительные деньги вытеснены знаками стоимости, и в обращении находятся бумажные и кредитные деньги.

Элементы денежной системы:

1) денежная единица – это установленный в законодательном порядке денежный знак, который служит для выражения цен всех товаров и услуг.

2) масштаб цен – это средства выражения стоимости товаров через весовое содержание драгоценного металла в денежной единице страны (при действительных деньгах). Сейчас это - количество товарной массы, которую можно приобрести на одну денежную единицу.

3) виды денег, являющихся законными платёжными средствами в стране.

4) эмиссионная система и государственный аппарат регулирования денежного обращения. Эмиссионная система – законодательно установленный порядок выпуска, обращения и изъятия из обращения денежных знаков. Эмиссию (выпуск) наличных денег осуществляет ЦБ РФ.

Денежная система РФ

Денежная система России функционирует в соответствии с Федеральным законом «О Центральном банке РФ (Банке России)» от 12 апреля 1995 года, определившим ее правовые основы.

1. Официальной денежной единицей в нашей стране является российский рубль.

2. В связи с тем, что российская денежная единица – рубль по закону не связано с денежным металлом, фиксированный масштаб цен отсутствуют. Официальный масштаб цен рубля устанавливается государством. Официальный курс рубля к иностранным денежным единицам определяется Центральным банком РФ (ЦБ РФ) и публикуется в печати.

3. Видами денег являются банковские билеты и металлические деньги, образцы которых утверждаются Банком России.

4. Сообщения о выпуске банковских билетов и монет нового образца, их описание публикуются в печати. Они обязательны к приему по их номинальной стоимости на всей территории страны. Срок изъятия старых банковских билетов не должен быть меньше 1 года, но не более 5 лет. Подделка и незаконное изготовление денег преследуется по закону.

Для осуществления кассового обслуживания кредитных учреждений, а так же других юридических лиц на территории РФ создаются расчетно-кассовые центры при территориальных главных управлениях Банка России.

Резервные фонды представляют собой запасы не выпущенных в обращение банковских билетов и монет в хранилищах ЦБ РФ и имеют важное значение для организации и централизованного регулирования кассовых ресурсов. Остаток наличных денег в оборотной кассе лимитируется и при превышении установленного лимита излишки денег передаются из оборотной кассы в резервные фонды.

- 4/Инфляция, формы её проявления. Особенности инфляционного процесса в России.

Инфляция – это кризисное состояние денежной системы, что означает переполнение сферы обращения бумажными деньгами, вследствие чрезмерного их выпуска. Выражается в обесценивании денег, сопровождается ростом цен и падением реальной заработной платы.

Первопричина инфляции – диспропорции в развитии экономики, т.е. между различными сферами народного хозяйства:

- между накоплением и потреблением;

- спросом и предложением;

- доходами и расходами государства;

- денежной массы в обращении и потребностями страны в деньгах.

Причины инфляции:

1) внутренние причины:

- не денежные факторы – это государственно-монополистическое ценообразование, экстраординарные обстоятельства социально-политического характера (революции, войны и т.д.)

- денежные факторы - это кризис государственных финансов (дефицит бюджета, рост государственного долга, эмиссия денег, увеличение массы кредитных денег и уменьшение скорости обращения денег)

2) Внешние причины – это мировые кризисы (сырьевой, энергетический, валютный и т.д.)

- валютная политика государств направленная на экспорт инфляции;

- нелегальный экспорт золота и валюты.

- 5/Социально – экономическая сущность. Функция финансов.

Государственный бюджет – это основной финансовый план государства на текущий год (с 2008 – на 3 года), имеющий силу закона. Он утверждается законодательным органом власти – Парламентом (Федеральное собрание РФ).

Бюджет как экономическая категория – это денежные отношения по поводу образования доходов и финансирования расходов государства.

Основные функции финансов:

1. Распределительная – проявляется через формирование и использование централизованного фонда денежных средств, т.е. перераспределение ВВП.

2. Регулирующая – проявляется в государственном регулировании и стимулировании экономики, финансовом обеспечении социальной политики. Здесь используется бюджетно-налоговый механизм.

3. Контрольная – проявляется в государственном контроле за образованием и использованием централизованного фонда денежных средств (через единый счет Казначейства РФ).

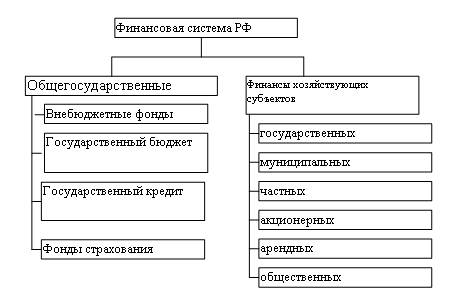

- 6/Финансовая система Российской Федерации и характеристика её звеньев.

Финансовая система РФ представляет собой совокупность различных сфер финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве.

Финансовая система РФ включает следующие звенья финансовых отношений; государственный бюджет, внебюджетные фонды, государственный кредиты, фонды страхования, финансы предприятий различных форм собственности.

Все вышеперечисленные финансовые отношения можно разбить на две подсистемы. Это общегосударственные финансы, обеспечивающие потребности расширенного воспроизводства на макроуровне, и финансы хозяйствующих субъектов, используемые для обеспечения воспроизводственного процесса денежными средствами на микроуровне.

- 7/Сущность финансового контроля. Виды финансового контроля и органы финансового контроля в России.

Финансовый контроль – это контроль органов власти и специальных учреждений за финансовой деятельностью всех экономических субъектов (государства предприятий всех форм собственности, индивидуальных предпринимателей). Непосредственно предметом проверок являются прибыль, доходы, себестоимость, рентабельность, издержки обращения

1. Общее управление финансами осуществляют Президент РФ, Федеральное собрание РФ (две его палаты- Государственная дума и Совет федерации).

2. Оперативное управление осуществляет Министерство финансов РФ.

3. За кассовое исполнение бюджета отвечает Главное управление федерального казначейства (подразделение Минфина РФ).

4. Федеральная налоговая служба осуществляет контроль за правильным исчислением, полнотой и своевременностью внесения налогов в бюджет, а также занимается подготовкой предложений по совершенствованию налогового законодательства.

5. Главное управление по расследованию экономических и налоговых преступлений (в структуре МВД РФ - бывшая налоговая полиция). Занимается предупреждением, выявлением и пресечением налоговых преступлений.

6. Федеральная таможенная служба несёт ответственность за соблюдение налогового законодательства при пересечении товарами границы РФ, за правильностью исчисления и уплаты таможенных пошлин.

7. Для контроля над исполнением федерального бюджета Совет федерации и Государственная дума образуют Счётную палату, состав и порядок деятельности которой определяется федеральным законом.

Виды финансового контроля.

1. Государственный:

- вневедомственный (общегосударственный)

- ведомственный (по отраслям народного хозяйства)

2. Негосударственный:

- внутрихозяйственный;

- аудиторский;

- страховой;

- общественный.

Методы финансового контроля

1. Проверка. Проверяются отдельные вопросы финансово-хозяйственной деятельности предприятия на основе отчётных документов – это самый массовый метод.

2. Обследование. Охватывает более широкий круг показателей (проводится опрос, анкетирование)

3. Анализ. Детальное изучение финансово-бухгалтерской отчётности для оценки результатов финансовой деятельности предприятия.

4. Мониторинг (наблюдение). Постоянный контроль со стороны банков за использование выданного кредита и финансовым состоянием предприятия.

5. Ревизия. Полное обследование финансово-хозяйственной деятельности предприятия

- 8/Сущность и принципы организации финансов предприятия.

Финансы предприятий - это система экономических денежных отношений, связанных с формированием и распределением денежных доходов и накоплений, и их использованием на выполнение обязательств перед финансово-банковской системой, и финансирования затрат по расширенному воспроизводству, социальному обслуживанию и материальному стимулированию работников.Эти денежные отношения возникают в процессе хозяйственной деятельности предприятия. Они связаны с формированием собственных и привлечением заемных средств, их использованием на финансирование затрат, инвестиций предприятия, с образованием и распределением прибыли.

Функции финансов предприятий:

1. Обеспечивающая - заключается в том, что предприятие должно быть полностью обеспечено в оптимальном размере необходимыми денежными средствами. Должен соблюдаться принцип: «все расходы покрываются доходами».

2. Распределительная - связана с обеспечивающей, заключается в том, что доходы предприятия должны быть оптимально распределены.

3. Контрольная - связана с использованием различных стимулов и санкций, а также соответствующих показателей. Контролируют заинтересованные стороны.

Санкции - штрафы, пени, неустойки налоговым органам, хоз. партнерам, банкам.

Показатели - ликвидности, финансовой устойчивасти, обеспеченности собственными средствами и т.д.

Принципы организации финансов предприятия:

1. Самостоятельность в области финансовой деятельности: предприятие самостоятельно решает, куда вкладывать свои финансовые ресурсы:

- на собственное развитие

- в ценные бумаги

- в уставный капитал другого предприятия

- на банковские счета и т.д.

Однако самостоятельность возникает только после выполнения обязательств перед обществом и государством 2. Самофинансирование: это полная окупаемость затрат по производству продукции и расширению производственно-технической базы. Каждое предприятие покрывает свои текущие и капитальные затраты за счет собственных источников. При этом возможно использование заемных средств на условиях возвратности, срочности и платности. 3. Заинтересованность в итогах финансово - хозяйственной деятельности: предприятие должно быть заинтересовано в результатах своей деятельности. Для этого экономическая среда должна быть такой, чтобы было выгодно производить продукцию, сокращать расходы, получать прибыль. 4. Материальная ответственность: предприятие отвечает по своим долгам всем своим имуществом. Этот принцип реализуется в случае возникновения убытков и неспособности предприятия расплатиться с кредиторами. В этом случае предприятие может быть объявлено банкротом, его имущество продано и за счет этого покрыты долги. 5. Контроль за финансово-хозяйственной деятельностью предприятия. Необходимость контроля возникает из сущности финансов. В производственно - хозяйственной деятельности предприятия заинтересованы различные стороны: - собственники; - государство; - работники; - кредиторы; - хозяйственные партнеры. Контроль включает анализ финансовых показателей и применение различных мер воздействия.

- 9/Выручка от реализации продукции.

Смысл любого производства заключается в получении дохода. Выручка от реализации продукции – это средства, поступившие на расчетный счет организации за реализованную потребителям продукцию, выполненные работы или оказанные услуги.

Выручка – это не только главный источник доходов предприятия, но и средства на возмещение всех его затрат.

Выручка от реализации товаров, работ, услуг является основным показателем хозяйственной деятельности предприятия.Выручка предоставляет предприятию средства для погашения долгов, для закупки сырья, выплаты заработной платы и отчисления налогов и платежей в различные фонды и бюджеты. Выручка, таким образом, только частично представляет собой доход. Сначала из суммы выручки производятся все необходимые выплаты, и лишь затем речь может идти о доходе.

Важным для предприятия моментом является своевременность поступления средств выручки. Большое значение это имеет потому, что именно получением выручки заканчивается цикл деятельности предприятия.

Получение выручки позволяет предприятию восстановить затраченные на производство средства и создать условия для начала нового цикла производства. Кроме того, выручка является для предприятия основным и регулярным из всех имеющихся источников средств.

От своевременности получения выручки зависит финансовая устойчивость предприятия, размер получаемой прибыли, своевременность расчетов с банками, налоговыми органами и бюджетом, различными фондами, а также с поставщиками и с собственными работниками.

Несвоевременность поступления средств приводит к невыполнению предприятием своих обязательств, а, значит, к штрафам, санкциям и потере прибыли, вплоть до остановки производства.

В настоящее время для составления финансовой отчетности метод определения выручки от реализации продукции (работ, услуг) устанавливается лишь после отгрузки продукции, выполнения работ, оказания услуг и предъявления покупателю расчетных документов. При объявлении учетной политики предприятие выбирает методику определения выручки от реализации только для целей налогообложения: либо по срокам оплаты отгруженной продукции (при безналичных расчетах - по мере поступления средств за товары на счета в банках, а при расчете наличными деньгами - при поступлении средств в кассу), либо по срокам отгрузки продукции и предъявлении покупателям расчетных документов. По международному стандарту доходы и издержки накапливаются, т.е. принимают к учету по мере возникновения, а не по мере поступления денег или совершения платежа. Иными словами используется метод определения выручки по отгрузке продукции. Считается, что данные по счетам нарушают основной принцип учета - сопоставимость объема выручки и затрат на изготовление продукции.

Важный фактор, влияющий на величину выручки от реализации продукции - процесс ценообразования. В конечном счете цена товара определяется рынком, на неё большое влияние оказывает соотношение спроса и производства, и она представляет собой компромисс между желанием продавца и возможностями покупателя. Однако исходным пунктом формирования продажных цен является калькуляция.

Принято рассчитывать две цены каждого товара, производство которого предусматривается в планированном году: продажная обеспечивает изготовительные нормальные условия воспроизводства, и минимальное компенсирование предприятию затрат при минимальной прибыли от продажи.

- 10/Производственные фонды.

|

|