Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ состава и структуры активов предприятия ТОО “МАКСДОРСТРОЙСЕРВИС-21” за 2014 год

|

|

| Активы | На начало года | На конец года | Изменение за год (+, -) | % к изменению итога актива баланса | |||||||

| тыс. тенге | % к итогу | тыс. тенге | % к итогу | тыс. тенге | % к началу года | ||||||

| А | |||||||||||

| Долгосрочные активы | |||||||||||

| Нематериальные активы | 0, 12 | 0, 09 | -11093 | -15, 0 | -0, 03 | ||||||

| Основные средства | 63 062 000 | 97, 3 | 62 214 904 | 97, 00 | -847 096 | -1, 34 | -0, 3 | ||||

| Незавершенное строительство | - | - | 1 200 000 | 1, 87 | +1 200000 | - | +1, 87 | ||||

| Итого долгосрочных активов | 63 135 950 | 97, 42 | 63 477 761 | 98, 96 | +341 811 | +0, 54 | +1, 54 | ||||

| Краткосрочные активы | |||||||||||

| Запасы | 0, 61 | 0, 18 | -320000 | -74, 4 | -0, 43 | ||||||

| Краткосрочная дебиторская задолженность | 1 045 000 | 1, 67 | 300 000 | 0, 47 | -745 000 | -71, 3 | -1, 2 | ||||

| Денежные средства | 198 200 | 0, 30 | 250 000 | 0, 39 | +51 800 | +26, 2 | +0, 09 | ||||

| Итого краткосрочных активов | 1 673 200 | 2, 58 | 660 000 | 1, 04 | -1013200 | -60, 55 | -1, 54 | ||||

| ВСЕГО: | 64 809 150 | 64 137 761 | -671 389 | -1, 03 | - | ||||||

Как видно из таблицы, стоимость активов предприятия за отчетный период уменьшилась на 671 389 тыс. тенге. Краткосрочные активы на начало отчетного периода составляли 1673 200тыс. тенге, на конец года 660000 тыс. тенге, т.е уменьшились на 1013200 тыс. тенге. Денежные средства увеличились на 51 800 тыс.тенге. А дебиторская задолженность за отчетный период уменьшилась 745 000 тыс. тенге.

Общая стоимость долгосрочных активов увеличивается на конец года по сравнению с началом года на 341811 тыс. тенге. Такая тенденция определяет замедление оборачиваемости всей совокупности активов предприятия и создает неблагополучные условия для финансовой деятельности предприятия. НаТОО “МАКСДОРСТРОЙСЕРВИС-21 ”наблюдается падение объема продаж по сравнению в прошлым годом. Это свидетельствует о неправильном распределении активов.

Анализ ликвидности и платежеспособности

Прежде чем рассмотреть вопросы анализа ликвидности баланса, следует вообще определить, что такое ликвидность активов, баланса и предприятия.

Известны две концепции ликвидности. По одной из них под ликвидностью понимается способность предприятия оплатить свои краткосрочные обязательства. Так, что ликвидностью называется «способность предприятия платить по своим краткосрочным обязательствам». Этим, ликвидность отличается от платежеспособности.

По другой концепции ликвидность – это готовность и скорость, с которой текущие активы могут быть превращены в денежные средства. Так, что «под ликвидностью понимают возможность реализации материальных и других ценностей и превращения их в денежные средства».

Разделяя полностью вторую концепцию ликвидности, мы считаем, что ликвидность определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. И от того, насколько быстро будет происходить это превращение, зависят платежеспособность и кредитоспособность предприятия. Иными словами, ликвидность предприятия заключается в возможности его быстро мобилизовать имеющиеся средства (активы) для оплаты в соответствующие сроки своих обязательств.

Ликвидность означает безусловную платежеспособность предприятия и предполагает постоянное равенство между активами и обязательствами как по общей сумме, так и по срокам поступления. По существу ликвидность предприятия представляет собой ликвидность баланса. Поэтому для оценки платежеспособности предприятия необходимо глубоко изучить показатели бухгалтерского баланса.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Группировка статей актива и пассива, как правило, осуществляется в строго определенном порядке – от наиболее ликвидных к наименее ликвидным (актив), т.е. в порядке убывания ликвидности, и от более срочных к менее срочным платежам (пассив), т. е. в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы:

А1. Наиболее ликвидные активы. В мировой практике к ним относятся все статьи денежных средств предприятия и ценные бумаги.

А2. Быстро реализуемые активы. К ним следует отнести краткосрочную дебиторскую задолженность и прочие активы.

А3. Медленно реализуемые активы. К ним относятся статья раздела II актива баланса «Запасы» и статья «Долгосрочные инвестиции» (уменьшенные

на величину вложения в уставный капитал других предприятий) раздела I актива баланса. При этом исключается статья «Расходы будущих периодов».

А4. Трудно реализуемые активы – статьи раздела I актива баланса за исключением статьи этого раздела I вычитается только часть величины по статье «Долгосрочные финансовые инвестиции», то в составе трудно реализуемых активов учитываются вложения в уставный капитал других предприятий.

Пассивы баланса группируются по срочности их оплаты.

П1. Наиболее срочные обязательства - к ним относятся кредиторская задолженность, ссуды, не погашенные в срок, прочие краткосрочные обязательства, ссуды для работников в размере превышения над величиной расчетов с работниками по полученным ими ссудам.

П2. Краткосрочные обязательства –краткосрочные кредиты и займы, а также ссуды для работников.

П3. Долгосрочные обязательства – долгосрочные кредиты и займы.

П4. Постоянные обязательства– статьи раздела I пассива «Собственный капитал». Для сохранения баланса актива и пассива итог данной группы уменьшается на сумму величины по статье «Расходы будущих периодов» актива баланса.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют следующие соотношения:

А1≥ П1

А2≥ П2

А3≥ П3

А4≤ П4

Иными словами, баланс считается ликвидным, если каждая группа из первых трех неравенств актива покрывает сопоставляемую с ней группу обязательств предприятия или равна ей; в противном случае баланс неликвиден.

Выполнение первых трех неравенств в вышеприведенной системе с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер, и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств.

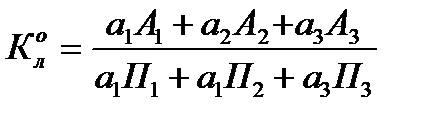

Общий показатель ликвидности вычисляется по следующей формуле:  , где

, где  – коэффициент общей ликвидности; а1, а2, а3, - весовые коэффициенты; А1 и П1 – итоги соответствующих групп по активу и пассиву.

– коэффициент общей ликвидности; а1, а2, а3, - весовые коэффициенты; А1 и П1 – итоги соответствующих групп по активу и пассиву.

Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных оборотных средств предприятия к сумме всех платежных обязательств (как краткосрочных, так и долгосрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими поступления средств и погашения обязательств.

Этот показатель, теоретическое значение которого должно быть не ниже 0, 9. Выражает способность предприятия осуществлять расчеты по всем видам обязательств, как по ближайшим, так и по отдаленным. Он позволяет сравнивать балансы фиксированного предприятия, относящиеся к разным отчетным периодам, а также балансы различных предприятий и выяснить, какой баланс ликвиден, в том случае, если весовые коэффициенты подчиняются следующим ограничениям:

а1> а2 + а3,

а2> а3,

а3> 0

Поскольку наиболее ликвидные активы и наиболее срочные обязательства имеют первостепенное значение для ликвидности баланса, первый коэффициент принимается равным 1. С учетом этого обстоятельства система ограничений на второй и третий весовые коэффициенты выглядит так:

1 > а2 + а3,

а2> а3,

а3> 0

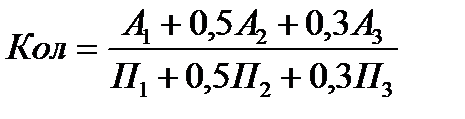

отсюда, в частности, следует, что на а3< 0, 5.

Указанным ограничениям удовлетворяет, например, следующий набор весовых коэффициентов: а1 = 1; а2 = 0, 5; а3 = 0, 3, задающий вид общего показателя ликвидности:  .

.

С помощью этого показателя осуществляется общая оценка платежеспособности предприятия и изменения финансовой ситуации на предприятии с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Платежеспособность предприятия является одним из важнейших критериев его финансовой устойчивости и потому неразрывно связана с ней.

Под платежеспособностью предприятия следует понимать готовность его своевременно осуществлять платежи по всем своим обязательствам. Но для этого предприятию необходимо иметь платежные средства, к которым в первую очередь относятся деньги, находящиеся на расчетном валютном и других счетах.

Потенциальным средством для погашения долгов является дебиторская задолженность, которая при нормальном кругообороте средств должна превратиться в денежную наличность.

Средством для погашения долгов могут служить также имеющиеся у предприятия запасы товарно-материальных ценностей.

При их реализации предприятие получит денежные средства.

Поэтому платежеспособными можно считать предприятия, у которых сумма текущих активов значительно выше размера текущих обязательств. Предприятия должны иметь средства не только для погашения долгов, но и одновременно для бесперебойного осуществления процесса производства и реализации продукции.

Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую платежеспособность.

Текущая платежеспособность определяется на дату составления баланса. Предприятие считается платежеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам.

Ожидаемая (перспективная) платежеспособность определяется на конкретную предстоящую дату путем сравнения суммы его платежных средств со срочными (первоочередными) обязательствами предприятия на эту дату.

Платежеспособность выражается через коэффициент платежеспособности, представляющий собой отношение имеющихся в наличии денежных сумм к сумме срочных платежей на определенную дату или на предстоящий период.

Если коэффициент платежеспособности равен или больше 1, то это означает, что предприятие платежеспособно. Если коэффициент меньше 1, то необходимо установить причины недостатка платежных средств.

Для определения перспективной платежеспособности предприятия широко используются статистические показатели ликвидности, характеризующие готовность и скорость, с которой активы предприятия могут быть превращены в денежные средства.

1. Коэффициент абсолютной ликвидности

2. Коэффициент промежуточного покрытия

3. Коэффициент общего покрытия

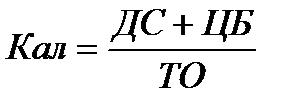

Коэффициент абсолютной ликвидности исчисляется как отношение денежных средств и быстро реализующихся ценных бумаг к наиболее срочным и краткосрочным обязательствам.

Он показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или в ближайшее время. Нормальное ограничение данного показателя имеет следующий вид:

;

;

.

Анализ ликвидности ТОО " МАКСДОРСТРОЙСЕРВИС-21"

| Актив | На начало периода | На конец периода | Пассив | На начало периода | На конец периода | Платежный излишек (+, -) | |

| На начало периода | На конец периода | ||||||

| 1. Наиболее ликвидные активы (А1) | 1.Наиболее срочные обязат-тв (П1) | -4141800 | -4224390 | ||||

| 2. Быстро реализуемые активы (А2) | 2. Краткосрочные обязательства (П2) | - | - | +1045000 | +300000 | ||

| 3. Медленно реализуемые активы (А3) | 3. Долгосрочные обязательства (П3) | -53089150 | -52519280 | ||||

| 4. Трудно реализуемые активы (А4) | 4. Постоянные обязательства (П4) | +56185950 | +56443670 | ||||

| Баланс | Баланс | - | - |

На анализируемом предприятии не хватает денежных средств для погашения наиболее срочных обязательств (на начало периода 4141800 тыс. тенге и на конец периода 4224390) и даже быстрореализуемых активов недостаточно.

Сравнение II группы статей активов и пассивов позволит сделать вывод о предстоящем в ближайшее время улучшении или ухудшении состояния платежной дисциплины.

Положение анализируемого предприятие на ближайшего время затруднительно, для погашения краткосрочных долгов следует привлечь медленно реализуемые активы. В целом сравнение I и II группы статей актива и пассива позволит определить текущую ликвидность. Она свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени.

Сравнение итогов 4 группы статей актива и пассива баланса показывает возможность предприятия покрывать обязательства перед его владельцами (собственниками). Но это потребуется лишь тогда, когда предприятие будет ликвидировано. Соблюдение принципа непрерывности или действующего предприятия требует, чтобы хозяйствующий субъект постоянно имел собственный оборотный капитал. А для этого необходимо, чтобы соблюдалось четвертое неравенство А4< П4, т.е. источники собственных средств превышали иммобилизованные активы. На анализируемом предприятии это условие не соблюдался.

Баланс ликвидности за несколько периодов с учетом данных на начало и конец периода позволяют использовать его как источник информации по определению финансового положения предприятия в динамике.

Определение платежеспособности и ликвидности баланса представляется необходимым осуществлять ежемесячно, с учетом предстоящих платежей в бюджет и внебюджетные фонды, по графикам уплаты по другим обязательствам срочного характера. В связи с этим возможно применение экспресс-анализа на основании сальдо счетов на конец или начало месяца.

При анализе финансового положения дается оценка платежеспособности предприятия.

Платежеспособность предприятия является одним из важных критериев его финансовой устойчивости и поэтому неразрывно связано с ней.

Под платежеспособностью предприятия следует понимать готовность его своевременно осуществлять платежи по всем своим обязательствам. Для этого предприятию необходимо иметь платежные средства, к которым в первую очередь относятся деньги, находящиеся на расчетном, валютном и др. его счетах.

Потенциальным средством для погашения долгов является дебиторская задолженность, которая при нормальном кругообороте средств должна превратиться в денежную наличность.

Средством для погашения долгов могут служить также имеющиеся у предприятия запасы товарно-материальных ценностей. При их реализации предприятие получит денежные средства.

Наиболее часто платежеспособность характеризуется такими показателями:

– Коэффициент абсолютной ликвидности;

– Коэффициент промежуточного покрытия;

– Коэффициент общего покрытия.

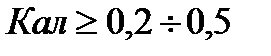

Коэффициент абсолютной ликвидности исчисляется как отношение денежных средств к краткосрочным обязательствам.

Он показывает какая часть текущей задолженности может быть погашена на дату составления баланса или в ближайшее время. Значение этого коэффициента не должно превышать 0, 2 - 0, 5.

Коэффициент промежуточного покрытия определяется отношением суммы денежных средств и дебиторской задолженности к краткосрочным обязательствам.

Коэффициент характеризует какая часть текущих обязательств может быть погашена не только за счет денежных средств, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги.

Коэффициент общего покрытия (коэффициент текущей ликвидности) представляет собой отношение текущих активов (за вычетом расходов будущих периодов) к величине наиболее срочных и краткосрочных обязательств. Показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств.

Общий коэффициент покрытия позволяет установить, в какой кратности текущие активы покрывают текущие обязательства, и покрывает платежи, возможные последствия оцениваемые при условии не только современных расчетов с дебиторами и благоприятной реализации ГП и продаже в случае нужды прочих элементов материальных оборотных средств дает возможность установить, покрывают ли ликвидные средства сумму наиболее срочных и краткосрочных обязательств, и тем самым подтверждает не только степень устойчивости структуры баланса, но способность предприятия быстро рассчитывается по своим краткосрочным долгам.

Нормальное значение данного коэффициента должно быть больше или равно 2. Данное ограничение говорит о том, что оптимальная потребность предприятия в ликвидных средствах должна находится на уровне, когда они в два раза превышают текущие обязательства.

Расчет названных выше коэффициентов ликвидности приведен в таблице.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового положения предприятия при разной степени учета ликвидных средств, но и отмечают различных внешних пользователей аналитической информации. Так, например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий данное предприятие, большое внимание уделяет промежуточному коэффициенту ликвидности. Покупатели и держатели акций и облигаций предприятия в большей мере оценивают финансовую устойчивость предприятия по коэффициенту текущей ликвидности.

|

|