Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Дайте определение понятия «авансирование оборотных средств». Опишите виды высвобождения оборотных средств и проанализируйте методику их определения.

|

|

Авансирование означает, что использованные денежные средства возвращаются предприятию после завершения каждого производственного цикла или кругооборота, включающего: производство продукции - ее реализацию -получение выручки от реализации продукции.

____________________________________________________________

Экономическим результатом ускорения оборачиваемости ОбС является высвобождение части этих средств из оборота, т.к. предприятие имеет возможность осуществлять производственную деятельность с меньшим их объёмом. Различают абсолютное и относительное высвобождение.

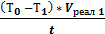

-абсолютным – возникает тогда, когда фактически необходимый запас материальных ценностей ниже планового для выполнения производственной программы. Если высвобождаемые ОС в результате ускорения их оборачиваемости превышают дополнительную потребность в них, в связи с увеличением объемов производства и затрат, то имеет место абсолютное высвобождение ОС

АВ =

– ускорение оборачиваемости ОбС – ускорение оборачиваемости ОбС

| АВ - абсолютное высвобождение;

– длительность одного оборота ОбС, соответственно в базисном и отчётном периодах, в днях; – длительность одного оборота ОбС, соответственно в базисном и отчётном периодах, в днях;

- объём реализованной продукции в отчётном периоде, руб.; - объём реализованной продукции в отчётном периоде, руб.;

– планируемый период. – планируемый период.

|

-относительным – возникает тогда, когда предприятие, ускоряя оборачиваемость и улучшая использование этих средств, обеспечивает заданный рост объемов производства и реализации продукции с меньшей суммой средств в сравнении с нормативом:

Относительное высвобождение, когда ускорение их оборачиваемости происходит одновременно с ростом объёма выпуска продукции, причём темп роста объёма производства опережает темп роста остатков ОбС.

| ОВ = ОбС0 * Lv - ОбС1 | ОВ - относительное высвобождение; ОбС0 и ОбС1 – сумма оборотных средств или их средние остатки соответственно в базисном и отчётном периодах, руб.; Lv – индекс изменения (темп роста) объёма производства за анализируемый период. |

Дайте определение понятия «незавершенное производство». Объясните необходимость ускорения оборачиваемости оборотных средств в организации. Охарактеризуйте пути и источники ускорения оборачиваемости оборотных средств в организации.

НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО — незаконченная изготовлением продукция, находящаяся на различных стадиях производственного процесса.

____________________________________________________________________________

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятий требуют полной ответственности за результаты своей производственно - финансовой деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение, затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств — организаций их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова на предприятиях как одной, так и различных отраслей экономики, что зависит от организаций производства и сбыта продукции, размещения оборотных средств и других факторов.

Критерием эффективности управления оборотными средствами служит фактор времени. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования.

Особенно велика роль показателя оборачиваемости для отраслей сферы обращения, в том числе торговли, общественного питания, бытового обслуживания, посреднической деятельности, банковского бизнеса и др.

__________________________________________________________

Кризис сбыта произведенной продукции, и неплатежи приводят к замедлению оборота оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия.

При существующих темпах инфляции полученную предприятием прибыль целесообразно направлять, прежде всего, на дополнение оборотных средств. Темпы инфляционного обесценения оборотных средств приводят к занижению себестоимости и перетоку их в прибыль, где происходит распыление оборотных средств на налоги и непроизводственные расходы.

Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии.

На стадии создания производственных запасов таковыми могут быть:

. внедрение экономически обоснованных норм запаса;

. приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к потребителям;

. широкое использование прямых длительных связей;

. расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием;

. комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства:

. ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства);

. развитие стандартизации, унификации, типизации;

. совершенствование форм организации промышленного производства, применение более дешевых конструктивных материалов;

. совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов;

. увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения:

. приближение потребителей продукции к ее изготовителям;

. совершенствование системы расчетов;

. увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции и сэкономленных материалов;

. тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

Если говорить об улучшении использования оборотных средств, нельзя не сказать и об экономическом значении экономии оборотных фондов, которая выражается в следующем:

. Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает поэтому как одна из серьезных предпосылок увеличения масштабов производства.

. Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов.

. Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда.

. Экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции.

. Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

Т.о. экономическая эффективность улучшения использования и экономия оборотных фондов весьма велики, поскольку они оказывают положительное воздействие на все стороны производственной и хозяйственной деятельности предприятия.

|

|