Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Йымдағы негізгі құралдар мен материалдық емес активтерді бақылау жүргізу әдістемесі

|

|

«VIP Центр-Алматы-Недвижимость CITY» ЖШС ішкі бақ ылау жұ маыстарының басты ә дістемелік реттеу қ ұ ралы ретінде стандарттар болып табылады. Стандарт ретінде Халық аралық аудит стандарттары болып табылады.

Ішкі бақ ылаудың отандық стандарттары, тексеруді жү ргізудің жалпы кө зқ арасын, олардың шегарасын жә не масштабын; осы ішкі бақ ылау жү ргізудің ә дістерін жә не тә сілдерін; есеп жү йесінің жә не ішкі бақ ылаудың сенімділігін анық тау, процедуралардың жұ мыс қ ұ жаттамасының, бланкілерінің формаларын жә не тізімдерін; анық талғ ан бұ зушылық тарды жою бойынша ұ йымдастырушылық жә не экономикалық сипаттағ ы басшылық пен қ абылданатын шешімдердің ұ сынылатын формаларын; тексерулердің сапалылығ ына жә не сенімділігіне қ ойылатын талаптарын анық тау керек.

Сонымен қ атар, ішкі аудит стандарттары аудиторлардың кө ң ілін негізгі жұ мысқ а бағ ыттауы керек:

- қ аржылық жә не операциялық ақ параттың сенімділігін жә не тұ тастығ ын қ арап-шығ у;

- ішкі бақ ылау жә не бухгалтерлік есеп жү йесін қ айта қ алыптастыру жағ дайларын тексеру;

- негізгі қ ұ ралдар мен материалдық емес активтерді қ олдану тиімділігі мен олардың сақ талуын бағ алау;

- ресурстарды қ олданудың ө німділігін жә не ү немділігін бағ алау;

- операциялардың жә не бағ дарламалардың алдын ала жоспарланғ ан тапсырмаларғ а жә не мақ саттарғ а сай болуын анық тау.

«VIP Центр-Алматы-Недвижимость CITY» ЖШС-де негізгі қ ұ ралдар мен материалдық емес активтерге бақ ылау жү ргізу қ ызметі ішкі аудит бө лімінің аудитор жауапкершілігенде болып табылады.

Ішкі бақ ылау процесін жү ргә зудің бір тә сілі ретінде тү гендеу болып табылады. Біздің жағ дайымызда, негізгі қ ұ ралдар мен материалдық емес активтерді тү гендеу болып табылады.

«VIP Центр-Алматы-Недвижимость CITY» ЖШС Тү гендеуге мыналар жатады:

- ЖШС мү лкі

- Қ аржылық міндеттемелердің барлық тү рлері

Мү лік пен міндеттемелерді тү гендеу жылына 1 рет, 1- қ арашағ а жағ дайы бойынша жасалады. Тү гендеу нә тижелері тү гендеу жү ргізгеннен кейін 10 кү ннен кешіктірілмей шығ арылады.

Материалды жауапты тұ лғ алардың ауысуы «VIP Центр-Алматы-Недвижимость CITY» ЖШС қ ызметкерлерінің ұ рлау немесе табиғ и апаттар, ө рт пен басқ а да тө тенше жағ дайлар жә не Қ ЕХС мен Қ Р-ң заң дылығ ымен қ арастырылатын басқ а да жағ дайларда тү гендеу міндетті тү рде жү ргізіледі.

ЖШС-нің мү лік қ ұ қ ығ ында емес бірақ оның шегінде орналасқ ан мү лікке, сонымен қ атар жарамсыздық қ а келген мү лікке бө лек тү гендеу жазбалар жасалады.

Тү гендеуде анық талғ ан есепте кө рсетілмеген объектілер нарық тық қ ұ нымен, бірақ ө зіндік қ ұ нынан тө лен емес бағ аланады.

Материалды емес активтерді тү гендеу кезінде материалды емес активтерді есепте кө рсетудің дұ рыстығ ы мен уақ тылығ ы жә не оларды қ олдануғ а «VIP Центр-Алматы-Недвижимость CITY» ЖШС-ң қ ұ қ ығ ын растайтын қ ұ жаттардың қ олда барлығ ы тексеріледі. [17, 143-144 б. Д.С. Жақ ыпбеков «Ішкі аудит»: оқ у қ ұ ралы. – Алматы: Экономика, 2008ж.]

Ішкі бақ ылау жү ргізудің басты ә дітемесі ретінде Халық аралық аудит стандартының 402-ші бө лімі бойынша мекеменің ішкі бақ ылауы – ө з қ ызметін ұ йымдастыруда қ ызмет кө рсетуші ұ йым орындайтын бақ ылауды заң ды қ олданушы тұ лғ а енгізеді жә не бақ ылау мақ саттарына жету қ ажет болса, ол ө з жү йе сипаттамасында анық талғ ан.

Мекемелер кө бінесе бухгалтерлік есепті оң тайландыру мақ сатында ішкі бақ ылауды кә сіби аудиторлар арқ ылы жү зеге асырады. Осы аудиторлар ішкі бақ ылауды қ арастырып, талдап болғ аннан кейін есеп береді. Бұ л есеп ХАС 402 бойынша:

- Қ ызмет кө рсетуші ұ йымның басшылығ ы дайындағ ан, белгілі бір уақ ытқ а сә йкес ә зірленген жә не орындалғ ан қ ызмет кө рсетуші ұ йымның жү йесі, бақ ылау мақ саттары жә не осылармен байланысты басқ ару элементтерінің сипаттамасы; жә не

- Қ ызмет кө рсетуді ұ йымдастыру жү йесі, бақ ылау мақ саттары, байланысты бақ ылау, белгілі бір бақ ылау мақ саттарына жетуді бақ ылаудың ә зірлеу сә йкестігінің сипаттамасы бойынша қ ызмет кө рсетуші аудитордың пікіріне қ арайтын барабар кепілдемені қ амтамасыз ету мақ саты бар сервис аудиторының есебі. [18, ХАС 402]

Ішкі бақ ылау процесі – бұ л менеджмент жү йесін оң тайландырудың басты тә сілі ретінде қ арастырамыз.

Негізгі қ ұ ралдар мен материалдық емес активтерді ішкі бақ ылау жү ргізу – бұ л активтің есебін жетілдіру мен тиімді жү ргізу ү шін, экономикалық табысының ық тималдылығ ын кө теру мақ сатында жү ргізілетін кез келген іс шара. [19, 270 б. Шарипов А.Қ. «Аудит»: оқ у қ ұ ралы. – Алматы: Экономика, 2010]

«негізгі қ ұ ралдар» 16 ХҚ ЕС-қ а сә йкес материалдық активтер мына шарттар бойынша негізгі қ ұ ралдар болып саналады:

- бұ л активтерді пайдаланудан келешекте экономикалық пайда табу ық тималдылығ ы бар;

- активтердің қ ұ ны шын мә нінде дұ рыс бағ алануы мү мкін.

Негізгі қ ұ ралдар мен материалдыө емес активке бақ ылау жү ргізу алдында тексерілетін бухгалтерлік қ ұ жаттардың тізбесіне кө ң іл бө лу керек. Себебі осы қ ұ жаттар негізінде тексеру процесі жү ргізіледі. Осы тексеріс қ орытындысы бойынша активтің есебінің, ішкі бақ ылаудың тиімділігі қ арастырылып, шешімдер қ абылданады. «VIP Центр-Алматы-Недвижимость CITY» ЖШС–де жә не Шариповтың «Аудит» кітабы бойынша негізгі қ ұ рал мен материалды емес актив аудиті ақ паратының негізі болатын бухгалтерлік қ ұ жаттар 16-ші кестеде кө рсеттім.

Кесте 16 - Негізгі қ ұ рал мен материалдық емес актив аудиті ақ паратының негізі болатын бухгалтерлік қ ұ жаттар

| Реттік № | Нысанның № | Нысанның атауы |

| 1. | Есеп саясаты | |

| 2. | Бас кітап, бухгалтерлік есептің тіркелімдері | |

| 3. | НҚ -1 | Негізгі қ ұ ралдарды қ абылдау-жіберу актісі |

| 4. | НҚ -2 | Қ айта қ ұ рылғ ан, жаң ғ ыртылғ ан жә не жө нделген объектілерді қ абылдау-жіберу актісі |

| 5. | НҚ -3 | Негізгі қ ұ ралдарды есептен шығ ару актісі |

| 6. | НҚ -4 | Автокө лік қ ұ ралдарын есептен шығ ару актісі |

| 7. | НҚ -5 | Негізгі қ ұ ралдар есебінің тү гендеу актісі |

| 8. | НҚ -6 | Негізгі қ ұ ралдардың есебі бойынша тү гендеу карточкаларының тізімдемесі |

| 9. | НҚ -7 | Негізгі қ ұ ралдар қ озғ алысының есеп карточкасы |

| 10. | НҚ -8 | Жалғ а берілген есеп карточкасы (ұ зақ мерзімге жалғ а беру) |

| 11. | НҚ -9 | Негізгі қ ұ ралдардың тү гендеу тізімі (тауып алғ ан жері, пайдалану) |

| 12. | НҚ -10 | Қ ұ рал-жабдық тарды қ абылдау актісі |

| 13. | НҚ -11 | Монтажғ а қ ұ рал-жабдық тарды қ абылдау-жіберу актісі |

| 14. | НҚ -12 | Қ ұ рал-жабдық тарда анық талғ ан ақ ауы актісі |

| 15. | ТІЗ-1 | Негізгі қ ұ ралдардың тү гендеу тізімдемесі |

| 16. | ТІЗ-2 | Материалдық емес активтердің тү гендеу тізімдемесі |

| ТІЗ-11 | Негізгі қ ұ ралдарды тү гендеу нә тижелерінің салыстыру ведомосы | |

| МЕА-1 | Материалдық емес активтерді қ абылдау-жіберу актісі | |

| МЕА-2 | Материалдық емес активтердің есеп карточкасы | |

| Ескерту - автормен ә дебиеттер негізінде қ ұ растырылғ ан [19, 115 б. Шарипов А.Қ. «Аудит»: оқ у қ ұ ралы. – Алматы: Экономика, 2010] |

Ұ йымның активтеріне тексеру-бақ ылау процесіне керек қ ұ жаттар тізімін 16-кестеде қ арастыра отырып, негізгі қ ұ ралдар мен материалдық емес активтерді тексеру, ішкі бақ ылау басты тә сілі ретінде тү гендеу болып табылатынын байқ адым.

Аудитор материалдық емес активтердің жә не негізгі қ ұ ралдардың талдамалық есебінің қ алай жү ргізілуін тексеру керек. Мұ ндай есеп объектілері бойынша ұ йымдастырылады, олардың ә рқ айсысына қ олдану мерзімінің аяғ ына дейін жарамды болып табылатын тү гендеу номері беріледі. Объектілік есеп тү гендеу карточкаларында немесе кітаптарда жү ргізіледі. Аудитор карточкалар мен кітаптардың, сонымен қ атар анық тама деректердің қ алай жү ргізілетінін тексеру керек. Материалдық емес активтер мен негізгі қ ұ ралдар объектілерінің кейбіреулернің тү гендеу карточкалары жоқ болса олардың қ айта жасалуы қ арастырылу керек.

Ішкі бақ ылау арқ ылы талдамалық есепке сапалы жә не уақ ытылы тү гендеу жү ргізу оларды ұ йымдастыруда негізгі кезең болып табылады. Егер негізгі қ ұ ралдар мен материалдық емес активтердің тү генделуі бір жылдан астам уақ ыт бойы жү ргізілмесе, онда аудитор оның жү ргізілуін талап ете алады. Бұ л келесі тексеруді сапалы жү ргә зуге мү мкнідік береді жә не аудиторлық тә уекелді азайтады.

Келесі тексерулер негізгі қ ұ ралдардың қ олда барын сақ тау жә не пайдалану аудиті бағ дарламасының қ ұ рамдас элементтері болып табылады:

1. негізгі қ ұ ралдардың бар болуын сипаттайтынбаланс баптарының бас кітаптағ ы мә ліметтерімен сә йкестігі;

2. қ олда бар негізгі қ ұ ралдардың сақ талуы;

3. мү лікті негізгі қ ұ ралдарғ а жатқ ызылудың, оларды жіктеу бойынша топтастырылудың ө ндірістік ү деріске қ атыстылығ ы;

4. негізгі қ ұ ралдардың тү суі мен істен шығ уы жө ніндегі операциялардың есебінде бағ алаудың, рә сімдеудің жә не кө рсетудің дә лдігі;

5. негізгі қ ұ ралдардың тозуы мен жө ндеуін есептеу мен кө рсетудің мақ сатқ а сә йкестігі. Амортизация (кейінгі латынның «ө теу» сө зінен) – негізгі қ ұ ралдардың қ ұ нын арнайы ақ шаны ө ндіріс шығ ындарына немесе негізгі қ орлардың жай болмаса кең ейтілген қ айта ө ндірісіне айналдыруғ а кіретін, амортизциялық аударымдарды пайдалануғ а кө шірудің объективті ү дерісі;

6. бухгалтерлік есеп пен есептілік тіркелімдерінде негізгі қ ұ ралдардың бар болуы мен қ озғ алысы туралы мә ліметтерді дұ рыс кө рсетудің жү йелілігі;

7. негізгі қ ұ ралдарды пайдаланудың оң тайлылығ ы мен тиімділігі жә не т.б. [19, 115-116 б. Шарипов А.Қ. «Аудит»: оқ у қ ұ ралы. – Алматы: Экономика, 2010]

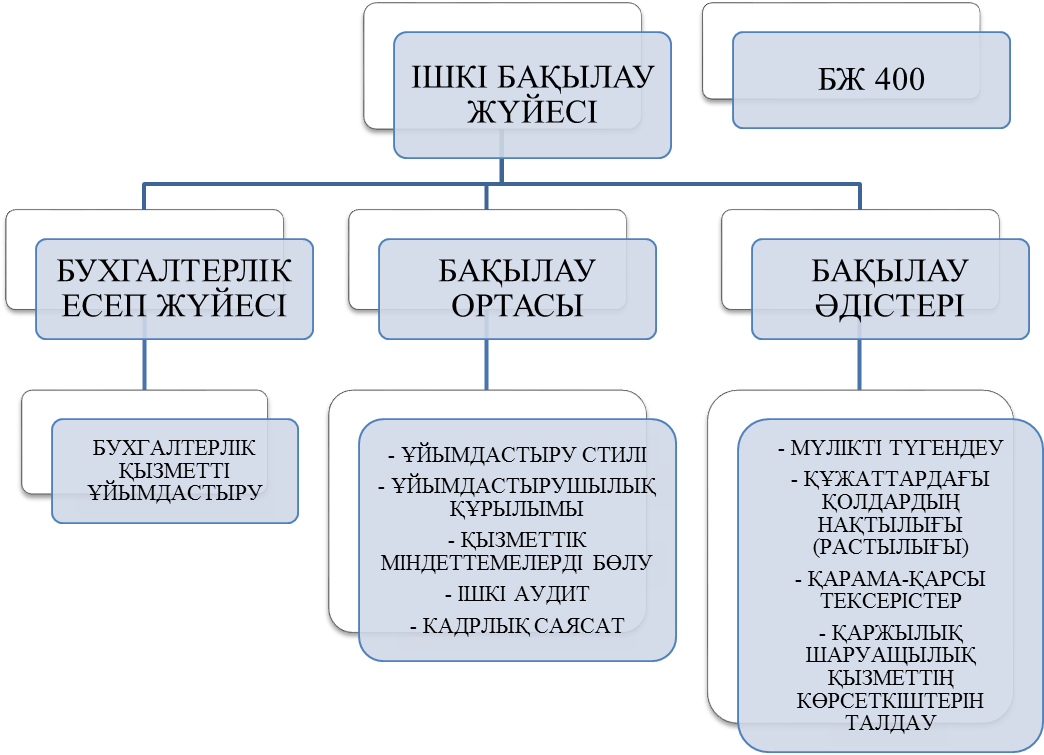

Осы ұ йымның активтеріне ішкі бақ ылауына нормативтік қ ұ жат, методология ретінде «Ішкі бақ ылау мен тә уекелділікті бағ алау» 400 ХАС ө з мақ сатына жетуге кө мектесу ү шін субъект басшылығ ы қ олданғ ан жалпы саясатты бақ ылау мен іс ә рекеттер жиынтығ ы ретінде ішкі бақ ылау жү йесін анық тайды.

«VIP Центр-Алматы-Недвижимость CITY» ЖШС-тің ішкі бақ ылау жү йесін тө мендегі 2-ші сызбада кө рсеттім.

2 сызба – Ішкі бақ ылау жү йесі

Ескерту - автормен ә дебиеттер негізінде қ ұ растырылғ ан [19, 8-тақ ырып Шарипов А.Қ. «Аудит»: оқ у қ ұ ралы. – Алматы: Экономика, 2010]

[19, 8-тақ ырып Шарипов А.Қ. «Аудит»: оқ у қ ұ ралы. – Алматы: Экономика, 2010]

Ішкі бақ ылаудың маң ызды қ ұ рамдас бө лігі, мү ліктің сақ талуын жә не қ озғ алысын бақ ылау болып табылатындық тан, онда тү гендеу ә дісін жә не онымен байланысты аудиторлық процедураны дамыту айрық ша мә нге ие болады, яғ ни тү гендеу жү ргізгенге дейін, тү гендеу барысында жә не одан кейін. Аяқ талмағ ан ө ндіріс жә не қ ор қ алдық тары бағ асы ә дейі немесе абайсызда бұ рмаланса ол кә сіпорынның қ аржылық нә тижелеріне тікелей енеді жә не жетіспеушілікке ә рі ұ рлық тың пайда болуына ә серін тигізеді.

Оң тү стік Қ азақ стан облысындағ ы бірнеше кә сіпорындағ ы анық талғ ан кемшіліктерді талдау барысында 45-46%-ын тү гендеуді жү ргізудің сапасыз немесе уақ ытының кешіктірілуімен байланысты туындайтынын кө рсетеді. Тү гендеудің кү тілмегендік принципі сақ талмауына байланысты нә тижесі тө мен сапағ а алып келеді, тү гендеудің комиссиясының сандық жә не сапалық қ ұ рамын таң даудағ ы қ ателіктер; тү гендеу қ ұ жаттарын қ айта толтыру, тү гендеу нә тижелерін анық тау мерзімдерін жә не тә ртіп бұ зушылық, т тү гендеу сапасын анық тауда бақ ылаушылық тексерудің ө ткізбеуі салдарынан туындайды. Осығ ан байланысты ішкі аудиторлар тү гендеумен байланысты қ ызметін пайдаланудың негізгі белгілерін білу қ ажет, сонымен қ атар ішкі аудиторлар тү гендеуді ө ткізуге дейінгі жә не одан кейінгі тексерулерді жү ргізудің тиімді жолдарын пайдалана отырып, тү гендеу материалдарының дұ рыстығ ын жә не сапасын арттыруда тиімді тә сілдерден пайдалануы қ ажет.

Іс-тә жірибені зерттеу жә не алдың ғ ы қ атарлы тә жірибені қ олдану арқ ылы тү гендеуді тездету жә не тиімділігін арттыру ү шін келесі ұ сыныстарды енгізген дұ рыс:

- жү йелік графиктерді қ олдануды;

- материалды жауапты тұ лғ алар санына сә йкес тү гендеу комиссиясын қ ұ ру;

- тү гендеу мә ліметтерін ө ң деу ү шін жә не қ ұ ндылық тардың қ алдық тарын барысында есептеуіш техникалаларды қ олдану;

- тү гендеуді жү ргізудің таң балық (ярлык) ә дісін енгізу;

- тү гендеу мә ліметтерін кітаптарғ а енгізу барысында айналым ведомостарының принципі бойынша қ ұ рылғ аны дұ рыс.

Тү гендеу тә сілдерін енгізу арқ ылы аудиторлық процедураларды ө ткізу уақ ытын 15-35%-ғ а дейін қ ысқ артуғ а болады.

Ішкі аудитті жү ргізу барысында қ ұ ндылық тардың тү генделуі кең інен қ олданылады, оның нақ тылығ ын тексеруде аудиторлар материалдық активтерді есептейді жә не қ арайды (ө ндірістік қ орларды, ақ ша қ ұ рамдарын, негізгі қ орлары жә не т.б.), сонымен қ атар олар есеп айырысу міндеттемелер жә не баланстың басқ а да баптарын тү гендеумен айналысады.

Тү гендеуді анық тау кезінде кейбір авторлар тек қ ана активтермен шектеледі, мә селен В.М. Матвеева, Г.В. Тимофеева ө з жұ мысында былай жазады: «тү гендеу мақ саты қ олда бар мү ліктердің нақ ты мө лшерін орналасуына тә уелсіз (жалғ а берліген, сақ тауғ а, ө ң деуге берілген, басқ а меншік иелерінен алынғ ан) бухгалтерлік қ ұ жаттардағ ы мә ліметтермен салыстыру». Мұ ндай кө зқ арас менің ойымша, ішкі аудиттің негізгі тә сілдерінің біеуі ретінде тү гендеудің ә рекет аумағ ын ық шамдайды.

Қ азақ стан заң дарында келесідей нұ сқ алар бойынша, ә рбір дербес ұ йымда тү гендеуді жү ргізу тә ртібі баланстардағ ы активтерді жә не міндеттемелердің нақ тылығ ын тексерудің негізгі ә дісі ретінде есеп саясатында қ арастырылуы керек. Бұ ндай тә ртіп дербес ұ йымның жұ мысының ерекшелігінмен байланысты.

Ә рбір ұ йым тү гендеуді ө ткізуге міндетті, ұ йым басшысы белгілеген мерзімде жә не белгілі бір тә ртіппен міндеттемелердің жә не мү ліктің тү гендеуін жү зеге асыруы қ ажет.

Тү гендеудің маң ызды мақ саттарына келесілер жатады:

- негізгі қ ұ ралдардың, материалдық емес активтердің, тауарлы-материалдық қ ұ ндылық тардың жә не ақ шы қ ұ ралдарының нақ тылығ ын, сонымен қ атар аяқ талмағ ан ө ндірістің мө лшерін анық тау;

- материалды қ ұ ндылық тардың жә не ақ ша қ ұ ралдарының сақ талуын бақ ылау (нақ тылығ ын бухгалтерлік есептің мә ліметтерімен салыстыру);

- толық жә не ішінара ө зінің бастапқ ы сапасын жоғ алтқ ан, тауарлы-материалдық қ ұ ндылық тарды, ескірген модельдерді, фасондарды анық тау;

- нормативтен жоғ ары жә не қ олданылмайтын материалдық қ ұ ндылық тарды сату мақ сатында анық тау;

- материалдық қ ұ ндылық тарды жә не ақ ша қ ұ ралдарын сақ тау ережелері мен шарттарын; сонымен қ атар машиналар, қ ұ рал-жабдық тар жә не басқ а да негізгі қ ұ ралдарды сақ тау жә не қ олдану ережелерінің орындалуын тексеру;

- баланста есепке алынғ ан объектілердің шынайы қ ұ нын (бағ алауын) тексеру.

Тү гендеу комиссиясының қ ұ рамында ұ йымның ә кімшілік ө кілдері бухгалтерлік, инженерлік, технологиялық жә не басқ а да қ ызметкерлермен қ атар ішкі аудиторлардың қ атысу міндеттері. Сондық тан олар тек қ ана жоспардағ ы жә не таң дамалы тү гендеуді жү ргізуге ғ ана емес, сонымен қ атар тү гендеуді жү ргізу міндетті болатын жағ дайларғ а да қ атысады. Олар:

- мү лікті жалғ а беру, сату, сатып алу, сонымен қ атар мемлекеттік ұ йымды қ айта қ ұ ру кезінде;

- жылдық қ аржылық есеп беруді жасау алдында;

- материалды жауапты тұ лғ алардың алмасуы барысында;

- материалдар жоғ алғ ан жағ дайда зиян келтіру немесе мү лікті бұ зу фактілері анық талғ ан кезінде;

- апаттық жағ дайлар, ө рт немесе басқ а да тө тенше жағ дайларғ а байланысты;

- ұ йымды қ айта ұ йымдастыру немесе жою жә не арнайы заң дармен қ арастырылғ ан басқ а да жағ дайдайларда.

Ішкі аудит маманы тү гендеу процесі басталғ анғ а дейін ұ йымның есеп саясатында тү гендеуді жү ргізу тә ртібі қ арастырылғ анын тексеру қ ажет.

Ішкі аудит маманы тү гендеуді жү ргізу алдында, келесілерге міндетті:

- осы объектіде мү лікті тү гендеу қ андай жиілікте жү зеге асырылатындығ ын анық тау;

- осы объектіде ертеректе ө ткізілген тү гендеулер бойынша бухгалтерлік қ ұ жаттарды тексеру;

- негізгі қ ұ ралдар мен материалдық емес актив номенклатурасымен жә не кө лемінмен танысу;

- қ ымбат тұ ратын негізгі қ ұ ралдар мен материалдық емес активтерді анық тау;

- негізгі қ ұ ралдар мен материалдық емес активтер жү йесін талдау;

- ұ йым активтерін есепке алу жү йесінің кү шті жә не ә лсә з жақ тарын анық тау.

Байқ ау жә не тү гендеуді жү ргізудің ә дістемелік негіздерін орнату жағ дайында (комиссия қ ұ рамына қ атыспай) аудитор бақ ылау қ ұ ралдарының сенімділігін қ амтамасыз ету мақ сатында келесілерді анық тауы қ ажет:

- бақ ылаушылық ө лшеулерді ө ткізуге қ атысу, қ айта санау жә не т.б.;

- ескіргендіктен қ олданылмайтынын немесе аз қ олданылатын негізгі қ ұ ралдарды немесе материалдық емес активтерді анық тау;

- басқ а заң ды жә не жеке тұ лғ аларғ а қ атысты қ ұ ндылық тарды бө лек сақ талуын, жә не оладың қ ойма есебінде, бухгалетерияда баланстан тыс шоттарда бө лек есепке алынуын тексеру.

Мү ліктің нақ тылығ ын тексеру алдында материалдарғ а жауапты тұ лғ а тү гендеу комиссиясының жұ мысшы тобына материалдық қ ұ ндылық тардың, ақ ша қ ұ ралдарының қ озғ алысы туралы кіріс жә не шығ ыс қ ұ жаттарын немесе олардың қ озғ алысы туралы есеп берулерді ұ сынуы қ ажет. Бұ л қ ұ жаттардың барлығ ына комиссия тө рағ асы «инвентаризацияғ а дейін» деген жазуы бар жә не кү ні кө рсетілген бұ рыштама соғ ылады. Бұ л тү гендеуге дейінгі мү ліктердің есептегі қ алдығ ын негіз болады.

Бұ л қ ұ жаттардың ресімделуіне ү лкен кө ң іл бө лінеді. Тексерулердің нә тижелерін қ абылдау барысында болып жатқ ан шаруашылық операциялардың шынайылығ ы жә не заң дылығ ы анық талады жә не оларда келесі реквизиттердің болуы тексеріледі:

- қ ұ жаттың атауы (формасы);

- код;

- толтырылуы;

- шаруашылық операциялық мазмұ ны;

- шаруашылық операцияның ө лшемдері заттай жә не ақ шалай ө лшемдер;

Ішкі аудитор сырт кө зге дұ рыс ресімделген қ ұ жаттарда заң сыз операциялар жә не жемқ орлық ә рекеттер болуы мү мкіндігін есте сақ тауы қ ажет. Сондық тан оларды қ арау барысында жауапты тұ лғ аларды немесе қ ұ жатқ а қ ол қ ойғ ан азаматтарды шақ ырып негізгі қ ұ ралдар мен материалдық емес активтер, ақ шы қ аржылары қ ұ жаттарының тү пнұ сқ аларының растығ ын дә лілдеу қ ажет.

Ішкі аудиттің объектісі болып мү лікті тү гендеумен қ атар оның нә тижелерінің дұ рыс шығ аруын сараптау болып табылады, ішкі аудит мамандары оларды шығ ару механизмдерді туралы толық ақ паратқ а ие болуы керек.

Тү гендеу кезінде есептегі мә ліметтер бойынша ауытқ улар анық талғ ан мү ліктер бойынша салыстыру ведомостары жасалады. Оларды бухгалтерлік есеп кө рсеткіштері жә не тү гендеу тізімдерінің мә ліметтер бойынша ауытқ улар кө рсетіледі.

Тү гендеу жү ргізу жә не олардың материалдарын тексеру кезінде келесі типтегі келең сіздіктер орын алуы мү мкін:

- қ ұ қ ығ ы жоқ, біліктілігі тө мен тү гендеу комиссия мү шелерімен жү ргізілуі, тү гендеу комиссиясы туралы бұ йрық тардың боламуы, комиссияның қ ұ рамына материалды-жауапты тұ лғ алар кіргізілген;

- тү гендеу барысында комиссиясының кейбір мү шелерін алмастыру; тү гендеу комиссиясының тө рағ асы орнатылғ ан форма бойынша материалды жауапты тұ лғ адан қ олжазба алмастан тү гендеу жү ргізген;

- тү гендеу жү ргізуге дейін матераилды жауапты тұ лғ адан тауарлы-ақ шалық есеп беру алынбағ ан;

- есеп беруге қ осымша кіріс жә не шығ ыс қ ұ жаттарды комиссия мү шелерімен қ ол қ ойып бекітілмеген;

- тү гендеуді жү ргізу алдында қ ойманың жә не бө лек кіретін есіктері бар тауарлар сақ талғ ан жайлар пломбаланғ ан;

- ө ткізу мерзімі сақ талмастан тү гендеу кейінге кө шірілді;

- тү гендеу негізгі қ ұ ралдар мен материалдық емес активтердің тізімін толтыру тә ртібін бұ за отырып жү зеге асырғ ан;

- тү гендеу негізгі қ ұ ралдар мен матераилдық емес активтерді есептеусіз, ө лшеусіз, салмағ ын анық таусыз жү зеге асырылады (мә ліметтер тізімге материалғ а жауапты тұ лғ аның сө зінен немесе қ ойма есебінің мә лімететр бойынша жазлады);

- ыдыстағ ы тауарларды ашпай қ айта есептемей жә не қ айта ө лшеусіз тү гендеу жү зеге асырылады;

- тү гендеу барысында бағ алардың дұ рыстығ ы тесерілмейді;

- тү гендеуді жү зеге асыру барысында нормативті қ ұ жаттар нақ ты орындалмады.

Ішкі аудит мамандарынан арнайы кә сіби біліктілікті есеп айырысу операцияларын тү гендеу талап етеді. Бұ л процедураларды жыл сайын банктермен есеп айырысу жә не несие бойынша басқ а да мекемелермен есептесу; дебиторлармен, кредиторлармен, қ ызметкерлермен, есеп беруші тұ лғ алармен, сатып алушылармен жә не жабдық таушылармен, бюджетпен есептесулер ө ткізілуі қ ажет. Тексеру барысында таза бухгалтерлік аспектілермен қ атар қ ұ қ ық тық аспектілерді қ арастыру тиімді, дегенмен тексерулердің ерекшелігі осында, бұ ндай жағ дайларда тесеруші мамандардан арнайы білім талап етеді. [17, 73-76 б. Жақ ыпбеков Д.С. «Ішкі аудит»: оқ у қ ұ ралы. – Алматы: Экономика, 2008ж.]

Негізгі қ ұ ралдар мен материалдық емес активтерді мекемелерде бақ ылауы процесін жү ргізу ү шін оларды уақ ытылы, ә рі ү здіксіз есепке алып отыру керек. Мекемедегі активтерді бақ ылаудың бір тү рі ретінде осы негізгі қ ұ ралдар мен материалдық емес активтерді тү гендеу ү рдісін айтамыз. Мекемеде тұ рақ ты тү рде жұ мыс атқ аратын комиссия қ ұ рылады. Комиссия қ ұ рамына субъект басшысы, бас бухгалтер, қ ызмет мамандары кіреді. Комиссия басты қ ызметі болып негізгі қ ұ ралдар жарамсыздығ ы, оның қ алпына келтіретін жө ндеу жұ мыстарының мү мкін еместігі, материалдық емес активтер бойынша пайдалану уақ ытының ө туі немесе осы активтер бойынша экономикалық тиімсіздігін тұ рақ ты тү рде жұ мыс атқ аратын комиссия айқ ындайды.

Осы қ ұ рылғ ан, тұ рақ ты тү рде жұ мыс атқ аратын комиссия негізгі қ ұ ралдар мен материалдық емес активтерге бақ ылау жү ргізеді. Мекемеде тұ рақ ты жұ мыс істейтін комиссия жойылатын актив немесе активтер объектісін тікелей қ арап, байқ ау ө ткізеді. Оларды есептен шғ ару себептерін жә не бұ ғ ан кінә лі жауапкершілікке тартылатын адамдарды анық тайды, яғ ни активтерге бақ ылау жү ргізеді.

Негізгі қ ұ рал- жабдық тарды есептен шығ ару жө ніндегі тұ рақ ты жұ мыс істейтін комиссияның қ ызмет нә тижесі болып негізгі қ ұ рал-жабдық тарды есептен шығ ару актісі табылады, оның негізінде бухгалтерияда тиісті бухгалтерлік жазбалар жасалады. Актіде объектінің бастапқ ы бағ асы, бухгалтерлік есеп бойынша есептелген тозу сомасы, объектіні бө лшектегенде алынғ ан материалдық қ ұ ндылық тарды қ ұ нын, тарату бойынша шығ ындар мө лшерін, ө ткізудің ық тималдылығ ы мен таратудың жалпы қ орытындысы бағ асын кө рсетер.

Стихиялық апат пен апат салдарынан таратылатын негізгі қ ұ рал-жабдық тар брйынша актіге қ ұ зырлы органның стихиялиқ апат туралы анық тамасы, не болмаса себептері мен айыптылары кө рсетілген аврия туралы актінің кө шірмесі тіркелуі тиіс. Материалдық қ ұ ндылық тарды сатудан тү скен сома, сондай-ақ бө лшектеуден немесе тү скен материалдар пайдаланылуы ық тимал бағ амен кіріске алынады. Сатудан тү скен қ аржы шаруашылық жү ргізілетін субъектінің қ арауында қ алады.

Негізгі қ ұ ралдарды есепке алу тү гендеу нысандары бө лінісінде олардың сақ талу орындары мен материалды жауапты тұ лғ алары бойынша жү ргізіледі.

Негізгі қ ұ ралдарды есепке алуды ұ йымдастыру жә не сақ талуын бақ ылауды қ амтамасыз ету ү шін негізгі қ ұ раладардың объектісінің (кітапханалық қ орлардан басқ а) ә р нысанына тү гендеу нө мерлері беріледі. Талдамалы есеп негізгі қ ұ ралдар нысандары есепке алуғ а, ауыстыруғ а, тү гел жабдық тауғ а, қ айта жө ндеуге, қ айта жаң ғ ыртуғ а, кү рделі жө ндеу мен есептен шығ ару жө ніндегі қ ұ жаттардың негізінде толтырылатын тү гендеу карточкасында жү ргізіледі. Тү гендеу нө мірлері негізгі қ ұ ралдардың нысандарына олардың тү су шамасына қ арай реттік-сериялық жү йе бойынша беріледі. Тү гендеу нө мері он белгіден тұ рады: бірінші тө рт белгі – шотты/қ осалқ ы шотты, бесінші белгі – топты жә не соң ғ ы бес белгі – заттың топтағ ы реттік нө мірін білдіреді. [4, 237-242 мемлекеттик мекемелердеги бух есеп алматы 2014]

|

|