Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Имущественные методы оценки стоимости бизнеса

|

|

Имущественный подход к оценке стоимости бизнеса основан на определении суммы затрат ресурсов на его воспроизведение или замещение с учетом факторов физического и морального износа. Этот подход наиболее эффективен, когда покупатель собирается сравнить затраты на приобретение бизнеса с затратами на создание аналогичного предприятия.

В основе методов этой группы лежит предыстория развития объекта и текущие данные о деятельности предприятия. При этом считается, что инвестор не должен платить за объект больше средств, чем сумма, которая нужна для его воспроизведения.

Суть методов имущественного подхода состоит в определении стоимости собственных или " чистых" активов предприятия, которые остаются в его распоряжении после выполнения всех внешних обязательств.

Данный подход представлен двумя основными методами:

· методом стоимости чистых активов;

· методом ликвидационной стоимости.

Использование того или другого метода строго ограничивается целями оценки. Так, сферами применения метода чистых активов есть:

· оценка предприятий, основная деятельность которых направлена на достижение социального эффекта;

· купля-продажа предприятий со значительной частицей материальных и финансовых активов в структуре имущества;

· страхование, налогообложение имущества предприятия;

· повышение эффективности текущего управления предприятием;

· определение кредитоспособности;

· оценка стоимости нового предприятия, которое не имеет истории хозяйственной деятельности.

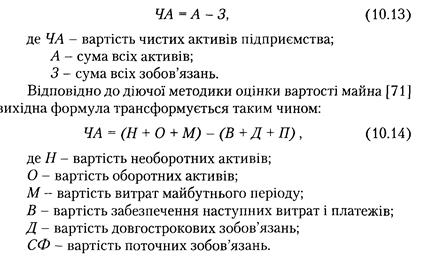

Сущность метода состоит в определении разности между сумами стоимости всех активов предприятия и всех обязательств. Базовая формула для расчета чистых активов имеет вид:

Следует отметить, что такой подход целесообразен только в случае определения нижней границы возможной цены предприятия, так как припускает бухгалтерскую оценку величины имущества предприятия, которое редко совпадает с рыночными оценками.

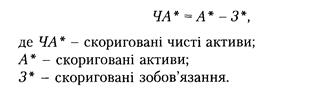

Из-за того, что балансовая стоимость имущества предприятия в условиях инфляционной экономики не дает реальной оценки его величины, в мировой и отечественной практике оценки бизнеса применяют метод чистых скорректированных активов. В этом случае базовая формула методики чистых активов приобретает следующий вид:

Понятие скорректированных (или реальных) чистых активов основанное на ремиссии, которая возникает в результате бухгалтерских принципов оценки, применяемых к активам предприятия. Стоимость, полученную в результате применения принципов исторической стоимости (оценка по себестоимости), или индексированную историческую стоимость (с учетом переоценки активов) заменяют в зависимости от цели и условий оценки на стоимость замещения или потребительскую стоимость. В результате возникает уменьшение или увеличение стоимости бухгалтерских активов и, как следствие, необходимость их корректирования.

Корректирование статей баланса с целью оценки стоимости предприятия ведется в двух направлениях:

1) инфляционное корректирование;

2) нормализация бухгалтерской отчетности.

Алгоритм перечисления статей баланса в текущие цены включает следующую последовательность операций:

1. Определение остаточной возобновительной стоимости основных средств и нематериальных активов.

2. Определение фактической текущей стоимости незавершенных капитальных вложений.

3. Анализ и оценка долгосрочных и краткосрочных финансовых вложений с точки зрения их котировки на фондовом рынке.

4. Анализ и оценка запасов по рыночной стоимости.

5. Анализ и оценка дебиторской задолженности с точки зрения реальности ее к погашению.

6. Анализ и определения текущей стоимости обязательств, имеющихся у предприятия.

Нормализация финансовой документации состоит во внесении исправлений в отдельные статьи баланса и в отчет о финансовых результатах. Это связано с такими основными моментами:

· во-первых, не все активы предприятия принимают участие в формировании результата его хозяйственной деятельности. В экономической литературе эти активы приняты называть " непроизводственными", а стоимость чистых доходов и затрат, связанная с их эксплуатацией, должна быть исключенная из расчетов;

· во-вторых, с точки зрения потенциального инвестора, из расчетов стоимости предприятия должны быть исключенные разу, нетипичные доходы и затраты владельцев предприятия, как правило, не связанные с его основной деятельностью.

Эта методика расчета стоимости предприятий отвечает Международным принципам бухгалтерского учета и есть наиболее распространенной в отечественной практике определения стоимости чистых активов акционерных обществ.

Ликвидационная стоимость представляет собой чистую денежную сумму, которую владелец предприятия может получить от ликвидации предприятия, раздельной распродаже его активов и после расчетов со всеми кредиторами.

Как правило, необходимость ее определения возникает тогда, когда предприятие исчерпало свой потенциал и не может продолжать деятельность в избранном направлении.

Оценка ликвидационной стоимости находит применение в следующих ситуациях:

· в случае банкротства и ликвидации предприятия;

· с целью проведения санации предприятия;

· в случае финансирования реорганизации предприятия или финансирование предприятия должника;

· с целью разработки плана погашения задолженности предприятия, которое оказалось под угрозой банкротства;

· для проведения экспертизы заявок на куплю предприятия должника;

· с целью анализа и выявление возможности выделения отдельных производственных мощностей предприятия в экономически самостоятельные организации.

Ликвидационная стоимость подразделяется на три вида:

· упорядоченная ликвидационная стоимость. Распродажа активов предприятия осуществляется на протяжении периода времени, достаточного для того, чтобы можно было получить высокие цены за активы, которые выставляются к продаже. Для наименее ликвидной недвижимости предприятия этот период составляет около двух лет;

· принудительная ликвидационная стоимость. Активы распродаются настолько быстро, насколько это возможно, часто одновременно и на одном аукционе;

· ликвидационная стоимость прекращения существования активов предприятия. В таком случае активы предприятия не распродаются, а списываются и уничтожаются, а на данном месте строится новое предприятие, которое обеспечит по прогнозам значительный экономический или социальный эффект. При таких условиях стоимость предприятия является отрицательной величиной, так как осуществляются определенные затраты на ликвидацию активов предприятия.

Оценка упорядоченной ликвидационной стоимости выполняется на основе баланса на последнюю отчетную дату и желательно одновременно с инвентаризацией имущества предприятия на дату оценки. Расчеты проводятся в такой последовательности:

1. На основе последнего балансового отчета разрабатывается календарный график ликвидации активов (недвижимого имущества, машин и оборудование, не денежного оборотного средства) и определяется валовая выручка от их ликвидации.

2. Определяется величина прямых затрат, связанных с ликвидацией предприятия (комиссионные оценочной и юридической, " " '

фирмам, налоги и сборы, которые платятся во время продажи) и на их сумму уменьшается валовая выручка от ликвидации активов.

3. Скорректированная на величину прямых затрат выручка от ликвидации активов дисконтируется на дату оценки с учетом календарного графика ее поступление.

4. Определяются и дисконтируются затраты, связанные с владением активами к их продаже (затраты на сохранение запасов готовой продукции и незавершенного производства, удержание оборудования, машин, объектов недвижимости, управленческие затраты из поддержки работы предприятия к завершению его ликвидации). Ликвидационная стоимость активов корректируется на размер этих затрат.

5. К предыдущей величине ликвидационной стоимости прибавляется (отнимается) операционная прибыль (убытки) ликвидационного периода.

6. Определяются преобладающие права на выходное пособие и выплаты работникам предприятия, требования кредиторов за обязательствами, обеспеченные залогом имущества ликвидированного предприятия, задолженность за обязательными платежами в бюджет и внебюджетные фонды, расчеты с другими кредиторами, на размер которых уменьшается величина ликвидационной стоимости.

Таким образом, ликвидационная стоимость предприятия рассчитывается путем вычитания со скорректированной стоимости всех активов суммы текущих затрат, связанных с ликвидацией предприятия, а также суммы всех обязательств.

Наиболее возможными заинтересованными лицами при таком виде оценки ликвидационной стоимости есть основатели и акционеры, которые чаще всего желают сохранить предприятие в его действительном виде.

Оценка принудительной ликвидационной стоимости осуществляется классическим аукционным способом - путем раздельной распродажи имущества предприятия, начальная стоимость которого определяется исходя из его состава, физического и экономического возраста, функционального назначения.

|

|