Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Финансовый анализ деятельности компаний

|

|

Финансовый анализ деятельности компаний позволяет оценить возможную доходность и сроки возврата инвестированных средств, а также выявить наиболее значимые по финансовым последствиям финансовые риски.

В процессе финансового анализа могут быть рассмотрены различные аспекты деятельности компании. Однако, для оценки ее инвестиционной привлекательности особое значение имеет анализ следующих сторон ее деятельности:

· анализ оборачиваемости активов;

· анализ прибыльности капитала;

· анализ финансовой устойчивости;

· анализ ликвидности активов.

1. Оборачиваемость активов. Эффективность инвестирования в значительной степени определяется тем, насколько быстро вложенные средства оборачиваются в процессе деятельности компании. Период оборота используемых активов в значительной степени определяется эффективностью маркетинговой, производственной и финансовой стратегии и тактики.

2. Прибыльность капитала. Одной из главных целей инвестирования является обеспечение высокой прибыли. В процессе анализа необходимо исследовать резервы ее увеличения, сопоставить размер прибыли с величиной вложенного капитала.

3. Финансовая устойчивость. Ее анализ позволяет оценить инвестиционные риски, связанные со структурой формирования инвестиционных ресурсов, выявить оптимальность сложившихся источников финансирования.

4. Ликвидность активов. Оценка ликвидности позволяет определить способность предприятия платить по своим краткосрочным обязательствам, предотвращать возможное банкротство за счет быстрой реализации отдельных видов активов.

Основные группы показателей, используемые в финансовом анализе для оценки инвестиционной привлекательности компаний:

1. Показатели оборачиваемости:

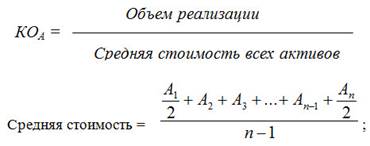

а) коэффициент оборачиваемости активов:

где An – сумма активов в n-ом периоде;

n – сумма периодов.

б) коэффициент оборачиваемости текущих активов:

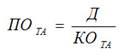

в) продолжительность оборота используемых активов:

в) продолжительность оборота используемых активов:

г) продолжительность оборота текущих активов:

г) продолжительность оборота текущих активов:

Снижение КОАТА и увеличение ПОАТА свидетельствуют о негативных тенденциях, следовательно, вызывают необходимость дополнительного инвестирования средств в их деятельность.

Объем дополнительно инвестированных средств:

2. Показатели прибыльности:

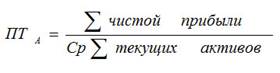

а) прибыльность всех используемых активов (ПА):

б) прибыльность текущих активов:

б) прибыльность текущих активов:

в) рентабельность основных фондов:

в) рентабельность основных фондов:

г) прибыльность продажи продукции:

г) прибыльность продажи продукции:

д) главный показатель прибыльности:

д) главный показатель прибыльности:

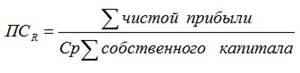

е) прибыльность собственного капитала:

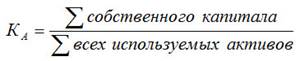

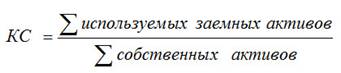

3. Показатели финансовой устойчивости:

а) коэффициент автономии:

б) коэффициент соотношения собственных и заемных средств:

б) коэффициент соотношения собственных и заемных средств:

в) коэффициент долгосрочной задолженности:

в) коэффициент долгосрочной задолженности:

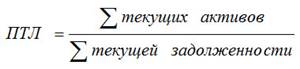

4. Показатели ликвидности активов:

а) коэффициент текущей ликвидности:

б) показатель «критической оценки»(кислотный тест):

б) показатель «критической оценки»(кислотный тест):

в) коэффициент оборачиваемости дебиторской задолженности:

в) коэффициент оборачиваемости дебиторской задолженности:

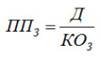

г) продолжительность погашения дебиторской задолженности:

г) продолжительность погашения дебиторской задолженности:

Тема 5. Оценка ликвидности инвестиций

· 1. Оценка ликвидности инвестиций по времени

· 2. Оценка ликвидности инвестиций по уровню финансовых потерь

1. Оценка ликвидности инвестиций по времени ↑

Ликвидность инвестиций определяются тогда, когда:

· необходимо изменить инвестиционную стратегию;

· выбрать более эффективный инвестиционный проект из ряда альтернативных;

· при выходе из неэффективных инвестиционных проектов.

Ликвидность инвестиций представляет собой их потенциальную способность в быстрое время и без существенных финансовых потерь трансформироваться в денежные средства.

При оценке ликвидности инвестиций используются два основных критерия:

1. время трансформации инвестиций в денежные средства;

2. размер финансовых потерь инвестора.

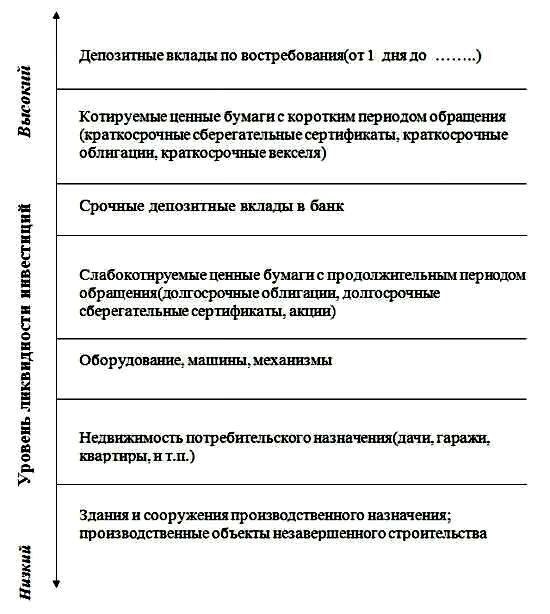

Ликвидность инвестиций по времени измеряется обычно в количестве дней, необходимых для реализации на рынке того или иного объекта инвестирования.

По этому показателю спектр ликвидности объектов инвестиций довольно обширен.

Спектр ликвидности инвестиций по времени

В инвестиционной практике по критерию ликвидности инвестиции по времени принято классифицировать таким образом:

1. срочноликвидные объекты инвестирования (которые могут быть превращены в денежные средства в течение 7 дней);

2. высоколиквидные объекты (период трансформации от 8 до 30 дней);

3. среднеликвидные объекты (от 1 до 3-х месяцев);

4. среднеликвидные объекты (срок возможной реализации – свыше 3-х месяцев).

В отдельных случаях инвестору необходимо оценить ликвидность по времени отдельных активов компании, в которые вложены средства.

Оценка ликвидности активов действующей компании отличается от оценки ликвидности инвестиций.

Такая оценка производится по данным последнего отчетного бухгалтерского баланса компании на основе группировки активов по степени ликвидности.

Группировка активов компании по степени ликвидности

| Группы активов | Виды активов |

| 1. Быстрореализуемые активы | Денежные средства в кассе и на расчетном счете; краткосрочные финансовые вложения |

| 2. Активы среднереализуемые | Дебиторская задолженность по текущим хозяйственным операциям |

| 3. Медленнореализуемые активы | Запасы ТМЦ; незавершенное производство; расходы будущих периодов |

| 4. Труднореализуемые активы | Основные средства; нематериальные активы; незавершенные капитальные вложения; долгосрочные финансовые вложения |

Оценка ликвидности инвестиций по времени может быть произведена не только по отдельным объектам инвестирования, но и по всему инвестиционному портфелю.

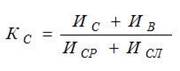

Рассчитывается коэффициент соотношения быстрореализуемых и труднореализуемых ценных бумаг(Кс):

где ИВ – суммарная оценка высоколиквидных ценных бумаг;

ИСР – суммарная оценка среднеликвидных ценных бумаг.

Чем больше значение этого коэффициента, тем более ликвидным считается инвестиционный портфель.

2. Оценка ликвидности инвестиций по уровню финансовых потерь ↑

Оценка ликвидности инвестиций по уровню финансовых потерь производится на основе анализа отдельных видов финансовых потерь и финансовых затрат.

К финансовым потерям, вызванным трансформацией объекта инвестирования в денежные средства, можно отнести:

· частичную потерю первоначальных вложений капитала в связи с реализацией объекта незавершенного строительства;

· продажу ценных бумаг в период низкой их котировки.

К финансовым затратам можно отнести:

· сумму уплачиваемых при реализации объектов инвестирования пошлин и налогов;

· комиссионные вознаграждения посредникам.

Оценка ликвидности по степени финансовых потерь осуществляется путем соотношения величины этих затрат и потерь к сумме инвестиций.

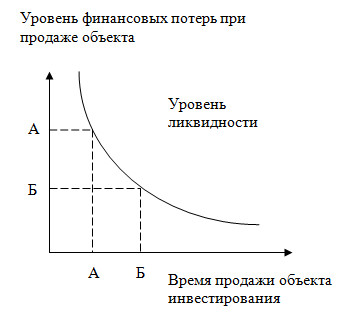

Характер зависимости между временем продажи объекта инвестирования и уровнем финансовых потерь

Финансовые потери и затраты можно считать низкими, если их уровень к сумме инвестиций не более 5%; средними – 6-10 %; высокими – 11-20 %; очень высокими – более 20 %.

Показатели ликвидности по времени и уровню финансовых потерь находящихся между собой в обратной связи.

Экономическое содержание этой связи заключается в следующем: если инвестор при реализации объекта инвестирования согласился на больший уровень финансовых потерь, он быстрее сможет его реализовать и наоборот.

|

|