Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Вопрос 2. Анализ безубыточности.

|

|

Анализ безубыточности имеет целью определение такой величины объема продаж (выполнения работ, оказания услуг), чтобы предприятие без посторонней помощи могло покрывать все свои расходы. Он позволяет получить оценку объема продаж, который должен быть обеспечен, чтобы предприятие не терпело убытков.

Анализ безубыточности рекомендуется проводить по видам клиентов и направлениям деятельности (отдельным подразделениям) предприятия сервиса.

При проведении анализа безубыточности Необходимо иметь в виду, что издержки производства формируются из двух составляющих, одна из которых возрастает пропорционально увеличению производства, а другая практически не зависит от количества производимой продукции (работ, услуг).

Общее уравнение затрат в первом приближении имеет вид:

3 = 3const +3var

где 3 - общие затраты на производство продукции (работ, услуг), руб.; 3const - постоянные затраты, руб.; 3var - переменные затраты, руб.

К постоянным затратам относятся:

1) арендная плата,

2) затраты на содержание и эксплуатацию производственно-технической базы предприятия,

3) амортизация основных производственных фондов,

4) административные издержки,

5) затраты на рекламу,

6) затраты на социальное страхование и т.п.

К переменным относят затраты на:

1) сырье и материалы.

2) заработную плату основных производственных рабочих,

3) топливо и энергию на технологические цели и т.п.

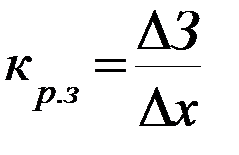

Степень реагирования издержек производства на изменения объема выпуска продукции (работ, услуг) может быть оценена с помощью коэффициента реагирования затрат:

где 3-изменение затрат, %; х - изменение объёма производства, %.

В зависимости от числового значения коэффициента реагирования затрат выделяют типовые хозяйственные ситуации (табл.1).

Таблица 1. Характер проведения затрат в зависимости от Кр.з

| Значение коэффициента реагирования затрат Кр. з | Характер поведения затрат |

| Кр. з = 0 | Постоянные затраты |

| 0 < Кр. з < 1 | Дигрессивные затраты |

| Кр. з = 1 | Пропорциональные затраты |

| Кр. з > 1 | Прогрессивные затраты |

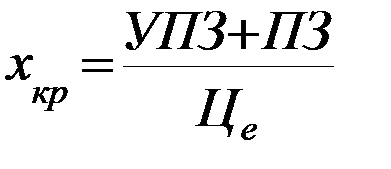

Величину объема выпуска продукции (работ, услуг), при котором предприятие покрывает свои издержки, не получая при этом прибыли, принято называть «критическим объемом производства» или «точкой безубыточности» хкр.

Система управления процессом достижения конечных целей и результатов деятельности предприятия называется контроллингом. Специфика контроллинга прослеживается в группировке и учете затрат, связанных с выпуском и реализацией продукции (работ, услуг).

Контроллинг базируется на системе «директ-костинг», основанной на группировке затрат в зависимости от их связи с объемом производства и реализации продукции (работ, услуг). Рассмотрение вопроса таким образом дает ряд зависимостей, получивших распространение в бизнес-планировании.

Равенство издержек доходам можно представить в виде:

УПЗ + ПЗ = Р,

где УПЗ - условно постоянные затраты на всю продукцию, руб.; ПЗ - переменные затраты на всю продукцию, руб.; Р - выручка от реализации продукции (работ, услуг), руб.

Иначе УПЗ + ПЗ-xкр = Це-xкр,

где ПЗе - переменные затраты на единицу продукции (работ, услуг), руб.;

Це - цена единицы продукции, руб.

Преобразуем последнее выражение к виду, позволяющему рассчитывать точку безубыточности Це-xкр – ПЗe-xкр =УПЗ,

или

откуда

Общепринято также рассчитывать точку безубыточности по следующей формуле

Пример. По смете затрат на производство данного вида продукции (работ, услуг) переменные затраты составляют 300 тыс. руб., а постоянные - 200 тыс.руб. Рассчитать точку безубыточности, если цена за единицу продукции - 125 руб.

Решение.

Пример. Цена за единицу продукции - 125 руб. Переменные затраты на единицу - 75 руб., постоянные затраты - 200 тыс. руб. Рассчитать точку безубыточности.

Решение.

Разность между ценой единицы продукции (работ, услуг) и переменными затратами на единиц) продукции называют маржой или маржинальной прибылью:

МП=Це-ПЗе,

следовательно

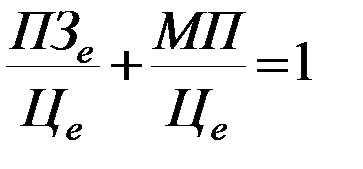

ПЗе +МП = Це.

Если это выражение поделить на Це то получим:

или

КПЗ + КМП = 1

где КПЗ - коэффициент переменных затрат; КМП - коэффициент маржинальной прибыли.

Изменение условий прибыльности меняет соотношение между коэффициентами переменных затрат и маржинальной прибыли, но не меняет суммы этих коэффициентов, которая остается неизменной и равной единице.

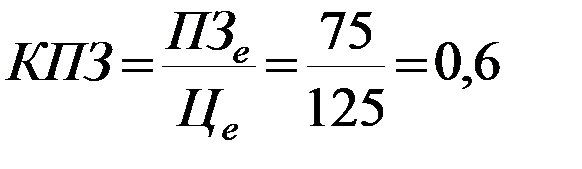

Пример. Цена за единицу продукции (работ, услуг) - 125 руб. Переменные затраты на единицу продукции - 75 руб. Рассчитать коэффициенты переменных затрат и маржинальной прибыли.

Решение.

Проверка:

0, 6 + 0, 4 = 1, 0.

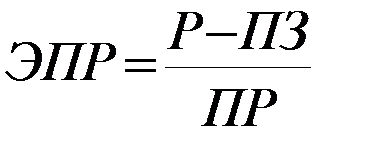

На себестоимость продукции (работ, услуг) влияет множество факторов. В частности, увеличение объема производства при сохранении неизменными части расходов (условно постоянных) способствует увеличению прибыльности предприятия. Это явление получило название «эффект производственного рычага».

Представим выручку от реализации продукции (работ, услуг) в виде:

Р = УПЗ + ПЗ + ПР,

где ПР - прибыль.

Тогда эффект производственного рычага в долях единицы:

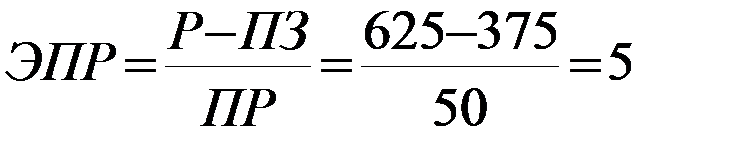

Пример. В базисном периоде переменные затраты составляли 375 тыс. руб., постоянные - 200 тыс. руб., выручка от реализации -625 тыс. руб. Как изменится прибыль от реализации в рассматриваемом периоде, если реализация продукции (работ, услуг) увеличится на 20 %.

Решение. В базисном периоде прибыль составляла:

ПР = Р - (УПЗ + ПЗ) = 625 - (200 + 375) = 50 тыс. руб.

Эффект производственного рычага:

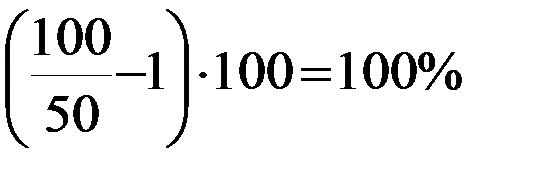

При изменении объема продаж на «а» процентов, прибыль будет изменяться на величину «ЭПР х а» процентов. Это составит:

ЭПР х а = 5-20 = 100%

Проверка. Прибыль рассматриваемого периода:

Увеличение прибыли составляет

Слагаемые совокупного производственного потенциала предприятия технического сервиса не действуют разрозненно, сами по себе. Они тесно взаимосвязаны, а сущность этой взаимной связи выражают определенные экономические категории, закономерности и законы.

Так, «формула» экономической эффективности, согласно, состоит в следующем:

для стратегии роста:

1) превышение темпов роста стоимости основных и оборотных средств над темпами роста численности производственного персонала,

2) превышение темпов роста себестоимости продукции (работ, услуг) над темпами роста стоимости основных средств,

3) превышение темпов роста объема выпуска продукции (работ, услуг) над темпами роста ее себестоимости;

для стратегии сокращения:

1) превышение темпов снижения себестоимости продукции (работ, услуг) над темпами снижения объема ее выпуска,

2) превышение темпов сокращения стоимости основных средств над темпами снижения себестоимости продукции (работ, услуг),

3) превышение темпов сокращения численности производственного персонала над темпами сокращения стоимости основных средств.

В настоящем учебном пособии достаточно подробно рассмотрены все составляющие данной «формулы» в их взаимосвязи и взаимовлиянии

Вопросы для самопроверки:

1. Из каких составляющих (по отношению к объему выпуска продукции) в общем случае формируются издержки производства?

2. Что относится к постоянным затратам?

3. Что относится к переменным затратам?

4. Что представляет собой коэффициент реагирования затрат?

5. Каков характер поведения затрат в зависимости от величины коэффициента реагирования затрат?

6. Что называют критическим объемом производства?

7. Что представляет собой контроллинг?

8. Какие существуют выражения для расчета точки безубыточности?

9. Что называется маржинальной прибылью?

10. Как рассчитывается коэффициент переменных затрат?

11. Как рассчитывается коэффициент маржинальной прибыли?

12. Какое существует соотношение между коэффициентом переменных затрат и коэффициентом маржинальной прибыли?

13. В чем заключается эффект производственного рычага?

14. Как рассчитывается эффект производственного рычага?

Использованная литература:

1. Зайцев, Н.Л. Краткий словарь экономиста - М.: ИНФРА-М, 2006.- 160 с.

2. Кожинов, В.Я. Бухгалтерский учет на предприятиях автосервиса - М.: Экзамен, 2007. - 176 с.

3. Ковалев, В.В. Методы оценки инвестиционных проектов - М.: Финансы и статистика, 2005. - 144 с.

4. Романенко, И.В. Экономика предприятия - М.: Финансы и статистика, 2008. - 208 с.

5. Экономика предприятий технического сервиса: учебное пособие / А.В. Королев. - МН.: БГАТУ, 2006. — 224 с.

6. Экономика технического сервиса на предприятиях АПК: учебное пособие/ Бисултанов К.З., Конкин М.Ю. М.: КолосС, 2006. - 368 с.

|

|