Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оборотні засоби та їх структура . Показники використання оборотних засобів на підприємстві

|

|

Оборотні активи підприємства - це сукупність оборотних фондів та фондів обігу.

Оборотні фонди являють собою частину засобів виробництва, які беруть участь в одному виробничому циклі, при цьому переносять усю свою вартість на вартість готової продукції і змінюють свою натуральну форму. Це матеріали, конструкції, деталі тощо.

Фонди обігу — це частина оборотних засобів у вигляді товарно-матеріальних цінностей та грошових коштів підприємства, які функціонують у сфері обігу, забезпечуючи безперервність процесу виробництва.

Таким чином, оборотні фонди обслуговують сферу виробництва, і фонди обігу - сферу обігу.

Для того щоб краще зрозуміти сутність оборотних фондів та фондів обігу, розглянемо їх структуру. До оборотних фондів входять такі елементи:

І. Виробничі запаси, які необхідні для забезпечення процесу виробництва сировиною та матеріалами.

До виробничих запасів належать:

— основні матеріали, сировина, конструкції та деталі, які безпосередньо братимуть участь у процесі виробництва і саме з яких виготовлятиметься продукція;

-- допоміжні матеріали, конструкції, деталі, які на відміну від основних не пов'язані безпосередньо з виготовленням продукції, але необхідні для виробничого процесу. До них належать мастильні матеріали, природні маси, паливо, запасні частини до устаткування тощо;

— малоцінний інвентар та інструмент, що швидко зношуються. За характером практичного застосування вони поділяються на малоцінний інвентар та інструмент і на господарський та конторський інвентар. Ці засоби праці об'єднуються в одній групі, незважаючи на різне призначення тому, що вони мають невелику вартість (приблизно до 225 грн. за одиницю) і відносно невеликий строк служби (до одного року). До цієї групі відносять також спецодяг, спецвзуття та інші захисні пристосування, незалежно від строку їх експлуатації та вартості.

ІІ. Незавершене виробництво. Незавершене виробництво — це предмети праці, обробку (переробку) яких не завершено підприємством. Воно є лише на тих підприємствах, де тривалість виробничого циклу більша за один день. У вартісному виразі незавершене виробництво охоплює витрати на придбання матеріалів, запасних частин, конструкцій, сировини, заробітну плату та інші грошові кошти, необхідні для завершення виробничого циклу, але на кінець звітного періоду (місяця, кварталу, року тощо) такий цикл не встигає бути завершеним.

III. Витрати майбутніх періодів. До витрат майбутніх періодів належать витрати на виконання науково-дослідних та раціоналізаторських робіт, освоєння нової техніки, орендну плату та ін., які здійснюються в поточному році, але на собівартість продукції будуть віднесені в наступному періоді.

IV. Залишки готової продукції на складах. До цих оборотних фондів належить та продукція, яка є на складах підприємства на кінець розрахункового періоду, але не оплачена замовником, тобто ще не продана.

У забезпеченій нормальної виробничо-господарської діяльності підприємства, виконанні постачально-збутових операцій, розрахунків із працівниками, а також у задоволенні інших виробничих та господарських потреб важливу роль відіграють фінансові ресурси, які перебувають у сфері обігу. Такі ресурси і створюють фонди обігу, до яких належать:

1) товарно-матеріальні цінності;

2) грошові кошти на розрахунковому рахунку підприємства в банку;

3) наявні кошти у касі;

4) кошти в розрахунках із замовниками (дебіторські заборгованості);

5) товари відвантажені та надані послуги.

Іншими словами, фонди обігу - це ті оборотні засоби, які в грошовій або речовій формі перебувають на підприємстві і які у будь-який момент можуть стати вільними коштами підприємства.

Оборотні засоби підприємства класифікують за такими ознаками:

— за місцем та роллю у процесі виробництва;

- за джерелом, утворення;

— за способами планування або нормування.

За місцем та роллю у процесі виробництва оборотні засоби ноді поділяються на оборотні фонди та фонди обігу, про які мова йшла вище.

За джерелами утворення розрізняють оборотні засоби власні та запозичені. Власними є засоби, що були придбані підприємством його створенні для забезпечення нормального функціонування. До власних оборотних засобів належать усі оборотні фонди підприємства, і також частина фондів обігу: статутний фонд, прибуток, амортизаційний фонд тощо, до позичених — тільки фонди обігу, представлені різноманітними кредитами, позичками від інших організацій та установ.

За способами планування та нормування оборотні засоби поділяються на нормовані та ненормовані. Нормовані оборотні засоби являють собою той їх мінімум, який необхідний для забезпечення безперебійного функціонування підприємства. Ненормовані — це додаткові оборотні засоби, які використовуються, як правило, на розширення виробництва. Таким чином, до нормованих належать оборотні фонди підприємства, а до ненормовапих — фонди обігу.

Показники використання оборотних засобів на підприємстві

Ступінь використання оборотних засобів характеризується такою системою показників:

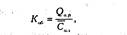

1. Коефіцієнт оборотності оборотних засобів визначає, скільки оборотів можуть зробити оборотні засоби за певний розрахунковий період часу, і показує ту кількість продукції, яка припадає па одну гривню вартості оборотних засобів.

де О — річний обсяг випущеної продукції, гри.;

С — середньорічна вартість оборотних засобів, гри.

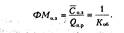

2. Фондомісткість характеризує, яка вартість оборотних засобів припадає, па одну гривню вартості випущеної продукції,

Цей покіазник обернений до коефіцієнта оборотіїості.

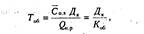

3. Період обороту оборотних засобів визначає ту кількість днів, на яку припадає один оборот оборотних засобів;

де Дк- Кількість календарних днів у періоді, що розглядається.

4. Коефіцієнт збереження оборотних засобів характеризує ефективність використання оборотних засобів і визначається так:

де Но.з. — сумарний норматив обороших засобів.

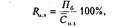

5. Рентабельність оборотних засобів характеризує також ефективність їх використання.

де Пб — балансовий прибуток підприємства.

Показники ефективності використання оборотних засобів можна визначати не тільки стосовно їх загального обсягу, а й окремо як для нормованої, так і для ненормованої їх частини. Крім того, можуть бути розраховані й індивідуальні показники оборотності оборотних засобів, що показують, які саме елементи спричинили уповільнення або прискорення обороту оборотних засобів. У разі потреби такі показники можна розрахувати на різні періоди (рік, квартал, місяць).

Підприємства можуть збільшити ефективність використання оборотних засобів за рахунок такі їх заходів:

— зменшення строків виготовлення продукції в результаті механізації робіт, удосконалення технологічних процесів, більш широкого застосування конструкцій, агрегатів та напівфабрикатів;

— зменшення виробничих запасів поліпшенням організації матеріально-технічного постачання, зменшенням дальності їх транспортування;

— економії матеріальних ресурсів, кращого їх зберігання та обліку, суворого дотримання норм витрат матеріалів на одиницю продукції;

— удосконалення розрахунків із замовниками та вжиття інших заходів щодо поліпшення фінансової та платіжної дисципліни;

— упорядкування ціноутворення, застосування дійової системи економічного стимулювання.

Прискорення оборотності оборотних засобів зумовлює, з одного боку, збільшення обсягу виробленої продукції на кожну грошову одиницю поточних витрат підприємства, а з іншого — дає можливість вивільнити частину коштів і за їх рахунок створити додаткові резерви для розширення виробництва.

Порівнюючи показники оборотності оборотних засобів за два суміжні періоди або фактичного з плановим, можна визначити зміну величини оборотних засобів, яка викликана прискоренням або уповільненням обертання.

Загальний розмір зміни величини оборотних засобів за рахунок упровадження названих вище заходів визначається за формулою

; де Соз1, Соз2, — середня величина вартості оборотних засобів за два суміжні періоди.

Обсяг вивільнених або додатково залучених оборотних засобів за розрахунковий період визначається так:

де Оп.р. — обсяг випущеної продукції за розрахунковий (звітний) період;

Д –кількість календарних днів у цьому періоді

Тзвіт, Тбаз. – тривалість обороту оборотних засобів відповідно у звітному та базовому періодах

|

|