Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Виды рисков и методы их оценки

|

|

Любое предприятие несет риски, связанные с его производственной, коммерческой и другой деятельностью, любой предприниматель отвечает за последствия принимаемых управленческих решений. Фактор риска заставляет предпринимателя экономить финансовые и материальные ресурсы, обращать особое внимание на расчеты эффективности новых проектов, коммерческих сделок и т.д. Фактор риска в предпринимательской деятельности особенно увеличивается в периоды нестабильного состояния экономики, сопровождаемого инфляционными процессами, сверхдорогими кредитами и т.п.

иск, которому подвергается предприятие, – это вероятная угроза разорения или несения таких финансовых потерь, которые могут остановить все дело. Поскольку вероятность неудачи присутствует всегда, встает вопрос о методах снижения риска. Для ответа на этот вопрос необходимо количественно определить риск, что позволит сравнить величину риска различных вариантов решения и выбрать из них тот, который больше всего отвечает выбранной предприятием стратегии риска.

При анализе риска обычно используются допущения, предложенные известным американским экспертом Б. Берлимером:

• потери от риска независимы друг от друга;

• потеря по одному направлению деятельности не обязательно увеличивает вероятность потери по другому, за исключением форс-мажорных обстоятельств;

• максимально возможный ущерб не должен превышать финансовых возможностей участника.

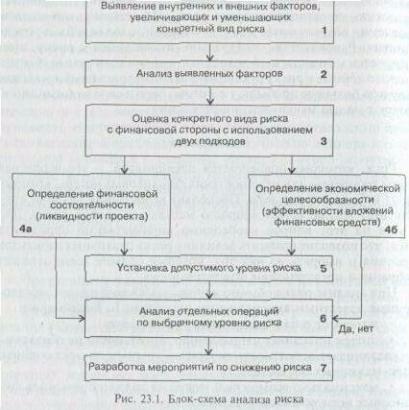

Общая схема проведения анализа риска представлена на рис. 23.1

Анализ рисков можно подразделить на два дополняющих друг друга вида: качественный и количественный.

Качественный анализ позволяет определить факторы и потенциальные области риска, выявить возможные его виды. Количественный анализ направлен на то, чтобы количественно выразить риски, провести их анализ и сравнение. При количественном анализе риска используются различные методы. В настоящее время наиболее распространенными являются:

• статистический метод;

• анализ целесообразности затрат;

• метод экспертных оценок;

• аналитические методы;

• метод аналогий;

• анализ финансовой устойчивости предприятия и оценка его платежеспособности.

33. Основы инвестиционного анализа

Под инвестициями или капиталовложениями в самом общем смысле понимается временный отказ экономического субъекта от потребления имеющихся у него в распоряжении ресурсов (капитала) и использование этих ресурсов для увеличения в будущем своего благосостояния.

Простейшим примером инвестиций оказывается расходование денежных средств на приобретение имущества, характеризующегося существенно меньшей ликвидностью - оборудования, недвижимости, финансовых или иных внеоборотных активов.

Основными признаками инвестиционной деятельности, определяющими подходы к ее анализу, являются:

- Необратимость, связанная с временной потерей потребительской ценности капитала (например, ликвидности).

- Ожидание увеличения исходного уровня благосостояния.

- Неопределенность, связанная с отнесением результатов на относительно долгосрочную перспективу.

Принято различать два типа инвестиций: реальные и финансовые (портфельные) При дальнейшем изложении материала речь будет идти в основном о первом из них.

Следует отметить, что в случае реальных инвестиций условием достижения намеченных целей, как правило, оказывается использование (эксплуатация) соответствующих внеоборотных активов для производства некоторой продукции и последующей ее реализации. Сюда же, к примеру, относится использование организационно-технических структур вновь образованного бизнеса для извлечения прибыли в ходе уставной деятельности созданного с привлечением инвестиций предприятия.

34. Этапы разработки инвестиционного проекта

Инвестиционные проекты могут носить инновационный характер. Несмотря на многообразие возможных идей, каждый инвестор оценивает свои финансовые возможности, уровень конкуренции, отдачу на вложенный капитал, риск и другие факторы реализации проекта в будущем.

Любой инвестиционный проект проходит три этапа разработки и реализации: предынвестиционный, инвестиционный и эксплуатационный, составляющие в своей совокупности его жизненный цикл.

Первый предынвестиционный этап включает в себя следующие мероприятия:

– проверку первоначального замысла проекта;

– составление задания на разработку и обоснование проекта;

– разработку бизнес-плана;

– выбор местоположения объекта;

– выделение инвестиций на проектирование;

– проведение тендеров на проектирование;

– выбор проектной организации и заключение с ней договора;

– разработку техникоэкономического обоснования проекта;

– разработку проектносметной документации;

– утверждение проектносметной документации;

– отвод земли под строительство;

– получение разрешения на строительство;

– проведение тендеров на строительство;

– разработку рабочей документации;

– заключение подрядного договора.

Степень предынвестиционных исследований варьируется от требований инвестора, по возможности финансирования со времени, отведенного на их проведение. Выделяют три уровня предынвестиционных исследований:

исследования возможностей; подготовительные, или предпроектные, исследования; оценка осуществимости или техникоэкономические исследования. Обобщающим документом предынвестиционных исследований является бизнес-план инвестиционного проекта.

Стоимость проведения предынвестиционной стадии исследований в общей сумме капитальных вложений довольно велика.

Инвестиционный этап реализации проекта состоит из следующих мероприятий: строительства объектов, входящих в проект; монтажа оборудования; пусконаладочных работ; производства опытных образцов; выхода на проектную мощность. В течение инвестиционного этапа осуществления проекта формируются активы предприятий, заключаются контракты на поставку сырья, комплектующих, производится набор рабочих и служащих, формируется портфель заказов.

Эксплуатационный этап проекта существенно влияет на эффективность вложенных средств в проект. Чем дальше будет отнесена во времени его верхняя граница, тем больше будет совокупный доход. В течение этой фазы осуществляется текущий мониторинг экономических показателей проекта, для того чтобы инвестор мог соотносить результативность проекта со своими ожиданиями

35. Выявление потребности в инвестициях

Инвестиционные ресурсы классифицируются:

1) по титулу собственности - собственные и заёмные инвестиционные ресурсы

2) по источникам привлечения - внутренние и внешние инвестиционные ресурсы

3) по форме привлечения: денежные, финансовые, материальные, нематериальные

4) по временному периоду – долго- и краткосрочные ресурсы

5) по целевому направлению - для реального, для финансового инвестирования

6) по обеспечению стадий

-инвестиционные ресурсы для прединвестиционной стадии

-инвестиционные ресурсы для инвестиционной стадии

-инвестиционные ресурсы для постинвестиционной стадии.

Политика формирования инвестиционных ресурсов должна отвечать следующим задачам:

1) формируемые инвестиционные ресурсы должны учитывать перспективы развития инвестиционной деятельности;

2) обеспечение соответствия объёма привлекаемых инвестиционных ресурсов объёмам инвестиционных потребностей;

3) обеспечение минимизации затрат по формированию бюджета инвестиционных ресурсов, привлекаемых из различных источников;

4) обеспечение оптимальной структуры инвестиционных ресурсов с позиций эффективности инвестиционной деятельности;

5) обеспечение высокоэффективного вложения инвестиционных ресурсов в процессе инвестиционной деятельности.

Этапы политики формирования инвестиционных ресурсов:

1) анализ формирования инвестиционных ресурсов в прединвестиционном периоде;

2) определение общего объёма необходимых инвестиционных ресурсов;

3) выбор эффективных схем финансирования реальных инвестиционных проектов;

1) обеспечение максимального объёма ресурсов, привлекаемых за счет внутренних источников;

2) привлечение необходимого объёма ресурсов из внешних источников;

3) определение предполагаемого объёма заёмных инвестиционных ресурсов;

4) определение соотношения объёма заёмных ресурсов в краткосрочной и долгосрочной формах;

5) обеспечение минимизации стоимости привлекаемых инвестиционных ресурсов;

6) оптимизация структуры капитала, используемого в инвестиционном процессе, по его отдельным стадиям.

Определение потребности в инвестиционных ресурсах должно осуществляться отдельно по прединвестиционной, инвестиционной и постинвестиционной стадиям. На прединвестиционной стадии – средства, необходимые для разработки бизнес-планов, на проведение связанных с этим исследований. В структуре затрат эти расходы занимают небольшой объём средств. На инвестиционной стадии - средства, необходимые для создания капитальных и других необоротных активов, для проведения строительно-монтажных работ. На постинвестиционной стадии необходимы средства для финансирования активов, которые позволяют начать непосредственную эксплуатацию проекта проекта. Определение потребности в инвестиционных ресурсах проводится поэтапно:

1. На стадии анализа формирования инвестиционных ресурсов в предыдущем периоде, предприятие анализирует динамику общего объёма инвестиционных ресурсов, соотношение темпов прироста, активов предприятия и объёмов реализации; динамику соотношения собственных и заёмных источников в общей структуре капитала.

2. Определение общего объёма необходимых инвестиционных ресурсов. На этом этапе определяется общая потребность в инвестиционных ресурсах, которая включает в себя потребность в инвестиционных ресурсах для реализации реальных проектов и предусматриваемый объём прироста портфеля финансовых инвестиций.

ИРоб = РИП + Δ ФИ, где:

ИРоб – общая потребность в инвестиционных ресурсах

РИП – реальный инвестиционный проект

ФИ – прирост портфеля финансовых инвестиций.

ФИ – прирост портфеля финансовых инвестиций.

3. Выбор эффективных схем финансирования реальных инвестиционных проектов. На этом этапе для каждого реального инвестиционного проекта обосновывается конкретная схема финансирования работ по реализации проекта. Схема финансирования должна соответствовать целям инвестирования, срокам осуществления проекта и общему объёму необходимых ресурсов.

4. Обеспечение максимального объёма ресурсов, привлекаемых за счет внутренних источников. Основными внутренними источниками инвестиционных ресурсов является чистая прибыль предприятия и планируемые амортизационные отчисления. Выбор ускоренных методов амортизации увеличивает объём амортизационного фонда, но снижает валовую и чистую прибыль. При выборе метода амортизации предприятие должно стремится к максимизации суммы инвестиционных ресурсов, формируемых за счет собственных средств.

ЧПреинв. + А = СИРвнутр. max

ЧПреинв. + А = СИРвнутр. max

ЧПреинв. – чистая прибыль

А- амортизация

СИРвнутр. – собственные инвестиционные ресурсы

5. Привлечение необходимого объёма ресурсов из внешних источников. Объём инвестиционных ресурсов, привлекаемых из внешних источников, определяется как разность между общей потребностью в инвестиционных ресурсах и суммой инвестиционных ресурсов, формируемых за счет собственных источников.

СИРвнешн. = ИРоб. – СИРвнутр.

В случае, если внутренние источники равны общей инвестиционной потребности или превышают её, то не возникает необходимости в привлечении внешних инвестиционных ресурсов. Внешние источники могут привлекаться за счет дополнительного паевого капитала (прежних владельцев или других инвесторов), дополнительной эмиссии акций, невозвратных ссуд региональных и государственных бюджетов, заёмного капитала и прочих.

Начальный этап – определение необходимого объёма инвестиционных ресурсов. Слишком маленький объём ресурсов не позволит осуществить проект или значительно удлинить его реализацию. Избыточный объём ресурсов снижает эффективность использования ресурсов и норму доходности ресурсов. Поэтому необходимо проводить оптимизацию инвестиционных ресурсов.

36. Построение схемы инвестиционных потоков

37. Анализ перспектив реструктуризации бизнеса с использованием трансфертного ценообразования

- Финансы, как составной элемент системы управления бизнесом:

- Роль и место функции финансов в организационной структуре бизнеса. Взаимодействие финансов с другими функциями.

- Цели и задачи, стоящие перед финансовым менеджментом.

- Взаимосвязь финансового менеджмента, управленческого учёта и финансового учёта.

- Увязка финансовых показателей и стратегии предприятия.

- Информационная база финансового менеджмента. Речь пойдёт о финансах в контексте различных элементов управления бизнесом. Будет обсуждена взаимосвязь финансов с другими сходными функциями, их место в контексте стратегии предприятия.

- Практика. Роль и место управленческого учёта в системе управления финансами:

- Роль и место управленческого учёта в структуре функции финансов.

- Управление затратами.

- Бюджетный контроль. На примерах будут рассмотрены различные подходы по управлению затратами для принятия управленческих решений. Здесь также будут рассмотрены вопросы бюджетного контроля, основные подходы к подготовке бюджетов, а также подходы к контролю за выполнением бюджетов.

- Практика.

- Управление рабочим капиталом:

- Управление рабочим капиталом. Рассмотрение одной из основных задач, стоящих перед финансовым менеджментом — управление рабочим капиталом. На примерах будут обсуждены подходы к управлению денежными средствами, дебиторами и кредиторами, а также запасами. Будут рассмотрены и применены различные техники по управлению рабочим капиталом.

- Практика.

- Оценка инвестиционных проектов:

- Финансовая оценка проектов.

- Финансовая оценка инвестиционных проектов.

- Источники инвестиций.

- Основные факторы, влияющие на принятие решения о структуре капитала. Рассмотрение важной задачи, которая стоит перед финансовым менеджментом — оценка проектов и инвестиционных проектов, в частности. На конкретных примерах будут рассмотрены подходы, применяемые к оценке инвестиций. Особо будет рассмотрена техника дисконтированного денежного потока. На примерах будут рассмотрены варианты привлечения различных источников финансирования (финансирование капитала и заёмное финансирование) и определены основные факторы, влияющие на принятие решения о структуре капитала.

- Практика.

- Подходы в оценке стоимости бизнеса и управление рисками:

- Различные подходы и методики оценки бизнеса.

- Формирование матрицы рисков, их группировка и оценка.

- Мероприятия по снижению рисков. Максимизация стоимости бизнеса — основная задача, стоящая перед топ-менеджментом. На примерах будут рассмотрены различные подходы к оценке бизнеса, рассмотрены различные методики и проведён сравнительный анализ полученных результатов. Кроме того, в погоне за максимальным результатом не стоит забывать и о рисках, которые подстерегают бизнес на различных этапах. Подходы к формированию матрицы рисков, их группировка и оценка, мероприятия по снижению рисков будут обсуждены в конце данного раздела.

- Практика.

- Цели и задачи ценообразования. Основные направления ценообразования:

- Функции, которые выполняет цена в компании.

- Концептуальные факторы, которые влияют на формирование цены.

- Различные подходы в стратегии ценообразования. Обсуждение функций, которые выполняет цена в бизнесе, факторов, которые влияют на формирование цены и стратегий ценообразования.

- Практика.

- Методы, используемые при ценообразовании:

- Методы формирования цен.

- Варианты формирования цен, основанных на затратах.

- Варианты формирования цен, основанных на анализе рынка.

- Принятие управленческих решений:

- Анализ безубыточности производства.

- Планирование ассортимента продукции (товаров), подлежащего реализации.

- Долгосрочный и краткосрочный пределы цен.

- Определение структуры продукции с учётом лимитирующего фактора. Изучение методов формирования цен. Обсуждаются способы формирования цен на основании затрат и на основании анализа рынка. Подробно рассматриваются достоинства и недостатки каждого из способов.

- Практика.

- Трансфертное ценообразование — понятие, применение, ограничения:

- Трансфертное ценообразование и налоговая оптимизация.

- Трансфертное ценообразование как эффективный инструмент внутренней мотивации и перераспределения ресурсов внутри бизнеса.

- Примеры трансфертного ценообразования в российских компаниях:

- Банковская деятельность.

- Промышленная деятельность.

- Торговая деятельность.

- Анализ перспектив реструктуризации бизнеса с использованием трансфертного ценообразования. Рассмотрение сути, подходов, вопросов, возможных последствий от применения трансфертного ценообразования.

- Практика.

38. Влияние изменения цен при планировании прибыли на основе маржинального подхода

Маржинальный доход предприятия — это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Он включает в себя не только постоянные затраты, но и прибыль.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Основные возможности маржинального анализа состоят в определении:

- безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

- зоны безопасности (безубыточности) предприятия;

- необходимого объема продаж для получения заданной величины прибыли;

- критического уровня постоянных затрат при заданном уровне маржинального дохода;

- критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимент продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа и др.

|

|