Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Походження грошей.

|

|

В економічній науці традиційно виділяються дві основні концепції походження грошей:

1)раціоналістична;

2)еволюційна.

Раціоналістична концепція виходить з того, що гроші виникли як результат певної раціональної угоди між людьми, через необхідність. Конкретна грошова форма виникає тоді, коли люди усвідомлюють її необхідність і організаційно забезпечують її впровадження у господарський оборот. Прихильники цієї концепції: Арістотель, М.Фрідмен, П. Самуєльсон.

Представники концепції еволюційного походження вказують на товарну природу грошей. Гроші — продукт історичного розвитку, що має товарну форму. Розвиток товарного виробництва (ринку) зумовлює необхідність у загальному засобі обміну. У різні часи в різних народів таким засобом були найрізноманітніші товари: худоба, хутро, зерно, прикраси, золото як особливий товар-еквівалент.

Послідовниками еволюційної концепції походження грошей стали представники класичної школи політичної економії А. Сміт, Д. Рікардо, К. Маркс та ін.

Особливість грошей полягає в наступному:

- гроші – це товар, що виділився стихійно;

- гроші – це особливий привілейований товар, який відіграє роль загального еквівалента;

- гроші розв'язали протиріччя між вартістю і споживчою вартістю, властиві всім товарам, в тому числі і грошам.

Грошима в різних країнах були: тютюн, сушена риба, зерна рису, кукурудза.

Найпопулярнішою банкнотою в світі є банкнота номіналом 500 євро. Саме тому 2010 року довелося збільшити майже в 2 рази випуск купюри в 500 євро.

Як вважають експерти, на сьогоднішній день в обігу перебувають доларові купюри і монети США на суму 700 млрд. доларів. Причому половина цієї суми знаходиться за межами США. Найбільш ходові купюри в США – 1 і 20 доларів, а в решті країн – 100 доларів.

Виявляється, в Англії існує легендарна купюра номіналом в один мільйон фунтів стерлінгів, але призначена вона лише для розрахунків між банками.

А найпоширеніша назва валюти у світі – це франк! Франками розраховуються в 34 країнах світу.

2. Суть і функції грошей.

Сутність грошей проявляється через їх функції.

Виділяються п'ять функцій грошей:

1) міра вартості - гроші забезпечують вимірювання вартості товарів та послуг і визначення її у формі ціни (тарифу);

2) засіб обігу - гроші обслуговують реалізацію товарів, послуг, інших цінностей; покупець повинен мати достатню суму грошей (у будь-якій формі), щоб придбати потрібну цінність;

3) засіб платежу - гроші обслуговують погашення боргових зобов'язань, які виникають між суб'єктами економіки в процесі відтворення;

4) засіб нагромадження - нагромадження вартості в розпорядженні суб'єктів економіки у процесі відтворення;

5) світові гроші - гроші обслуговують економічні відносини між суб'єктами економіки різних країн.

3. Походження кредитних грошей та їх форми.

Форми грошей:

I. Повноцінні гроші – гроші, в яких номінальна вартість відповідає їх реальній вартості, тобто вартості матеріалу з якого вони зроблені. До таких грошей відносять: товарні гроші (предмети першої необхідності, предмети розкоші); металеві гроші (злитки металу, монети (золота, срібна, мідна)).

II. Неповноцінні гроші (замінники повноцінних грошей, кредитні гроші) — гроші, номінальна вартість яких вища від реальної, тобто фактично витраченої на їхнє виробництво суспільної праці. До них належать: кредитні, паперові, депозитні та квазігроші.

Поява неповноцінних грошей при золотому обігу була зумовлена об’єктивною необхідністю:

- золотовидобування не встигало за виробництвом товарів і не забезпечувало повної потреби в грошах;

- золоті гроші високої портативності не могли обслуговувати дрібний за вартістю оборот;

- золотий обіг не володів властивістю об’єктивної економічної еластичності, тобто не міг швидко розширюватися і звужуватися;

- золотий стандарт у цілому не стимулював виробництва і товарообігу.

Золотий обіг проіснував відносно недовго — до Першої світової війни, коли країни-учасниці для покриття своїх видатків здійснювали емісію знаків вартості. Поступово золото зникло з обігу.

Розрізняють паперові і кредитні гроші.

Паперові гроші — це представники неповноцінних грошей, які з’явилися як замінники золотих монет. Необхідність обігу таких грошей зумовлена особливостями функції грошей як засобу обігу, коли гроші є моментальним посередником у русі товарів.

Кредитні гроші виникають з розвитком товарного виробництва, коли купівля-продаж здійснюється з розстрочкою платежу (в кредит). Їхня поява пов’язана з функцією грошей як засобу платежу, де гроші виступають зобов’язаннями продавця, які повинні бути погашені у заздалегідь установлений термін. Першочергове економічне значення цих грошей — зробити грошовий обіг еластичним, здатним відображати потреби товарообігу в готівкових грошах, економити повноцінні гроші, сприяти розвитку безготівкового обігу.

Кредитні гроші пройшли наступний шлях розвитку: вексель, банкнота, чек, електронні гроші, кредитні картки.

Вексель – письмове безумовне, нічим не обумовлене зобов'язання боржника сплатити певну суму в заздалегідь обговорений термін і у встановленому місці.

Банкнота – кредитні гроші, що випускаються центральним (емісійним) банком країни.

Чек – вид кредитних грошей, що виступає як грошовий документ встановленої форми, який містить безумовний наказ власника рахунку в кредитній установі виплатити держателю чека зазначену суму.

Впровадження ЕОМ в кредитних установах створило умови для появи електронних грошей, які стали електронним еквівалентом готівкових грошей та є їх замінником. Електронні гроші мають ряд особливостей в порівнянні з готівкою:

- по-перше, готівку у вигляді електронних грошей, як правило, не можна витратити, якщо ці гроші викрадені або втрачені;

- по-друге, після втрати, викрадення або знищення, одразу попередивши про це кредитну установу, можна отримати нові електронні гроші з відновленням первісного балансу;

- по-третє, електронні гроші можуть мати обмежений обсяг.

Банківська пластикова картка – це пластиковий ідентифікаційний засіб, за допомогою якого можна керувати банківським рахунком, тобто здійснювати оплату за товари, послуги та отримувати готівкові кошти. Картка — це інструмент безготівкових розрахунків, тому її існування пов’язане з функціонуванням певної платіжної системи.

Платіжна система — це,

- по-перше, сукупність кредитних установ, які здійснюють розрахунки;

- по-друге, система взаємовідносин між учасниками, яка необхідна для виконання зобов’язань щодо розрахунків за допомогою карток;

- по-третє, сукупність нормативних, договірних, фінансових та інформаційно-технічних засобів, що регламентують порядок використання банківських платіжних карток.

Депозитні гроші — це різновид кредитних грошей, який існує у вигляді певних сум, записаних на рахунках економічних суб’єктів у банках. Вони не мають речового виразу і використовуються у безготівковій формі. Рух їх здійснюється по рахунках у банках і не виходить за межі банківської системи. А приводяться вони в рух за допомогою технічних інструментів — чеків, платіжних доручень, пластикових карток тощо.

Успішне функціонування депозитних грошей можливе лише за високого рівня розвитку банківської справи, коли кожний суб’єкт грошового обороту може вільно покласти свої гроші в банк, взяти їх звідти, швидко перевести в будь-який пункт ринку і йому гарантується повне їх збереження. За цих умов власник грошей на рахунку в банку може дати доручення останньому перерахувати всю суму чи частину її своєму контрагенту і в такий спосіб погасити борг. Переміщуючись по рахунках у банках, депозитні грошові суми успішно виконують функції купівельного та платіжного засобів, а відтак включаються в загальний грошовий оборот.

Квазігроші, або майже гроші, — це специфічні грошові форми, в яких грошова сутність істотно послаблена, відхиляється від загальноприйнятих, стандартних форм. Квазігроші – це облігації, векселі, чеки.

Змістовий модуль 2. Грошовий оборот і грошові потоки

1. Сутність і форми грошового обороту.

Грошовим обігом – це безперервний рух грошей, що відбувається у суспільному виробництві; сукупність усіх грошових платежів.

Він здійснюється між усіма суб'єктами виробництва. До них належать домашні господарства, підприємства, фірми, установи, населення і держава в особі своїх організаційних структур. Особливе місце за своїм значенням і за роллю в організації грошового обігу мають фінансові посередники. Це банки, небанківські кредитні установи й інші посередники, головною функцією яких виступає акумуляція тимчасово вільних коштів, які є в суспільстві, і надання їх у тимчасове користування тим, хто має в них потребу, на умовах платності, терміновості і повернення.

Грошовий обіг, як правило, розглядають на двох рівнях: на мікрорівні і на макрорівні.

На мікрорівні гроші обслуговують домашні господарства й фірми.

Рух грошей на рівні всього суспільства (на макрорівні) відрізняється такими особливостями:

- Гроші на цьому рівні не виступають як багатство. Від збільшення маси грошей сукупне багатство суспільства не зростає.

- Гроші функціонують лише як гроші. Вони забезпечують рух товарів в усьому суспільному виробництві і поєднують усі його фази. За допомогою грошей здійснюється розподіл і перерозподіл виробленого продукту.

- На макрорівні завжди існує певна, дана на кожний конкретний період часу, рівновага між грошовою масою і виробленими в суспільстві товарами й послугами.

Грошові обороти на мікро- і на макрорівні тісно пов'язані між собою і залежать один від одного. Та вирішальним, з огляду на можливості глобального впливу на реальні економічні процеси та явища, є зміни у грошовій масі і в організації її обороту на макрорівні.

Грошовий обіг здійснюється між певними суб'єктами ринку і складається з певних грошових потоків.

Грошовий потік — це рух грошей, який має певний напрямок, пов'язаний з обслуговуванням руху відповідного потоку товарів та послуг і характеризується певними особливостями.

Грошовий обіг розділяють на безготівковий і готівковий.

Безготівковий грошовий обіг являє собою таку організацію розрахунків між учасниками суспільного виробництва, яка здійснюється без використання готівки шляхом перерахування коштів з одного розрахункового рахунку на інший.

Основні форми безготівкових розрахунків:

1) платіжне доручення

2) платіжна вимога

3) платіжна вимога-доручення

4) чек

5) вексель

6) акредитив

Використання тієї чи іншої форми платіжних документів не залежить від банку, а визначається договором між платником і одержувачем коштів.

Платіжна вимога – це документ, який містить вимогу одержувача коштів платнику про сплату певної суми грошей через банк.

Платіжне доручення – це документ, який містить наказ платника банку про списання з його рахунку певної суми та перерахування її на рахунок одержувача. Платіжні доручення зручні при авансовій оплаті за товари, при виконанні платежів до бюджету тощо.

Платіжна вимога-доручення – це комбінований розрахунковий документ, який об'єднує платіжну вимогу і платіжне доручення. Частину документу " платіжна вимога" заповнює одержувач, а другу частину – " доручення" – заповнює платник при згоді на оплату.

Акредитив – це розрахунковий документ, який містить доручення банка платника банку одержувача оплатити товар (послуги) лише при виконанні одержувачем умов, вказаних в акредитиві. Акредитив вигідно використовувати у відносинах з неакуратними платниками.

Розрахунковий чек – документ, який містить доручення чекодавця (платника) банку про перерахування з його рахунку певної суми грошей на рахунок чекодержателя (одержувача) при здачі ним чека в банк.

Залік взаємних (зустрічних) вимог - взаємні вимоги та зобов'язання боржників і кредиторів погашаються в рівновеликих сумах і лише на різницю між ними виконується платіж.

Вексель представляє собою цінний папір, який містить зобов'язання – нічим не обумовлену обіцянку векселедавця сплатити певну суму грошових коштів (розрізняють простий – " соло-вексель" та переказний -" трата"). Вексель є формою оформлення комерційного кредиту, який надається в товарній формі продавцями покупцям у вигляді відстрочки сплати боргу за поставлені товари, виконані роботи, надані послуги.

Міжбанківські розрахунки. Банки для здійснення платежів і розрахунково-касового обслуговування клієнтів встановлюють між собою відносини, які одержали назву кореспондентських відносин.

Існує три основні види кореспондентських відносин:

- між комерційними банками і центральним банком країни;

- між комерційними банками (в тому числі банками з різних країн);

- між центральними банками різних держав.

Кореспондентський рахунок – це рахунок, на якому відображаються розрахунки, які зроблені одним банком по дорученню і за рахунок іншого банку.

Кореспондентські рахунки бувають двох видів: рахунок " ностро " (" наш рахунок у вас") – коли банк відкриває рахунок в банку-кореспонденті; і рахунок " лоро " (ваш рахунок у нас) – коли в даному банку відкриваються рахунки банків-кореспондентів.

В ході здійснення кореспондентських відносин банки-кореспонденти повідомляють один одного про здійснені операції. Для цього використовують авізо (від італ. " аvvіzо" – повідомляти) – офіційне повідомлення про виконання розрахункових операцій, направлене одним банком іншому.

Суть готівково-грошового обігу - обмінні операції супроводжуються рухом готівкових грошей. Він характеризується низкою негативних особливостей, а саме:

- високі витрати щодо його організації. Це пов'язано з випуском (емісією) готівки, її транспортуванням, збереженням, заміною зношених купюр і т. ін.

- складно забезпечити належний контроль з боку держави за грошовим оборотом.

- розрахунки між господарюючими суб'єктами у готівковій формі відкривають можливість для різних фінансових порушень, наприклад, для приховання прибутку, ухилення від податків і тощо.

Зазначені недоліки готівково-грошового обігу змушують державу йти на максимальне застосування безготівкових розрахунків.

Основними шляхами надходження готівки в обіг є виплата заробітної плати і здійснення інших платежів, наприклад, виплата пенсій, стипендій, премій і т. ін. Ці гроші надходять населенню через банки або через каси підприємств.

Гроші, які отримує підприємство, воно повинно здати того самого дня в банк. У касі підприємства може залишитись тільки частка грошей. Цей касовий залишок лімітується (ліміт каси).

Усі гроші, що обертаються в грошовій сфері, становлять грошову масу, яка має свою структурну організацію. В грошовій масі виділяють грошові агрегати, такі її структурні елементи, що розрізняються між собою рівнем ліквідності, тобто рівнем здатності перетворюватися в гроші.

У грошовій системі України виділяють агрегати: М0; М1; М2: М3.

М0 - готівка, що знаходиться поза банками.

Висока частка готівки (М0) в загальній масі грошей (МЗ) свідчить про недостатній розвиток безготівкових розрахунків, незадовільну структуру грошової маси, наявність значних обсягів обороту тіньової економіки, втрата довіри населення до банківських структур.

Агрегат М1 = М0+ кошти на рахунках «до запитання» і поточні депозити

Він включає: а) гроші поза банками; б) кошти на рахунках «до запитання» і поточні депозити. Гроші, представлені у цьому агрегаті, найбільш ліквідні. Цей агрегат є засобом обігу і платежу.

Агрегат М2 = М1 + строкові депозити, кошти в іноземній валюті.

Гроші тут використовуються як високоліквідний засіб нагромадження купівельної спроможності.

Агрегат М3 = М2 + кошти клієнтів за трастовими операціями банків (операції доручення з управління майном або грошима клієнта), цінні папери, які обертаються на грошовому ринку.

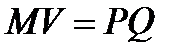

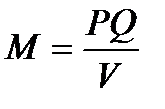

закону грошового обігу: кількість грошей, необхідних для обігу товарів прямо пропорційна сумі цін товарів і обернено пропорційна швидкості обігу однойменної грошової одиниці.

Де M – маса грошей; V – швидкість обігу однойменної грошової одиниці

P – ціни товарів; Q – кількість товарів

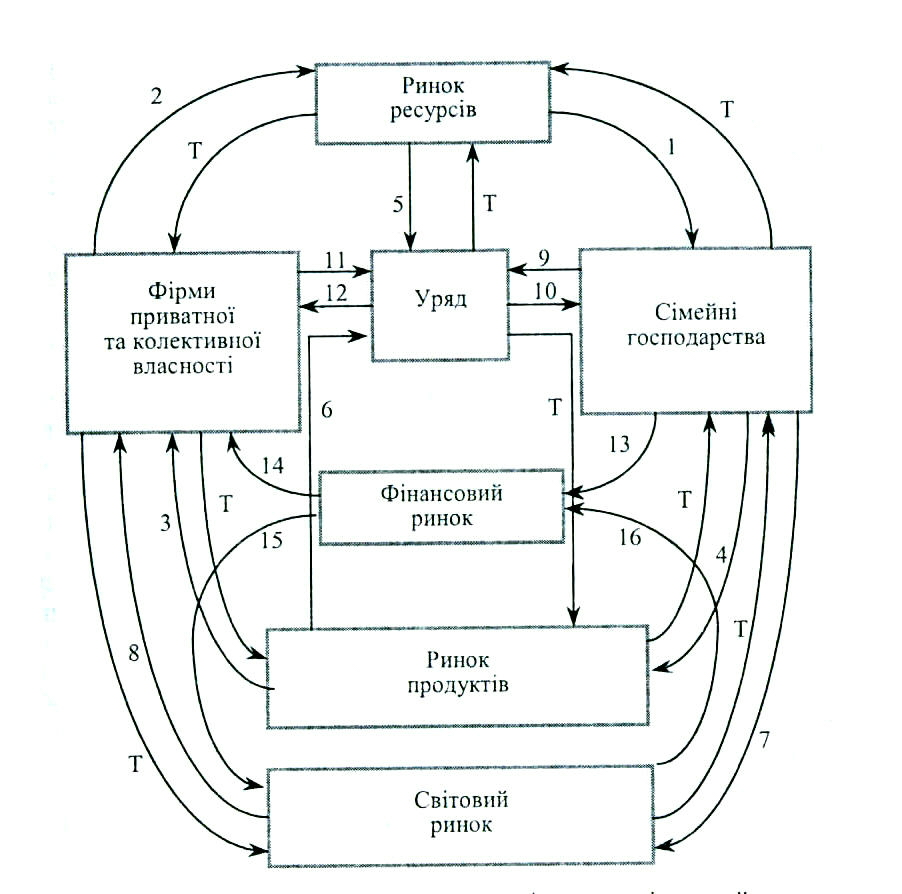

ЗАГАЛЬНА СХЕМА ГРОШОВОГО ОБІГУ І ГРОШОВІ ПОТОКИ.

Грошовий обіг здійснюється між певними суб'єктами ринку і складається з певних грошових потоків.

Грошовий потік — це рух грошей, який мас певний напрямок, пов'язаний з обслуговуванням руху відповідного потоку товарів та послуг і характеризується певними особливостями.

Загальна схема руху товарів і грошей може бути подана за допомогою моделі кругообігу продуктів і доходів (рис. 1).

Рис. 1. Загальна схема руху товарів, послуг і грошей

Власниками практично всіх ресурсів (при певному припущенні) у ринковій економіці є сімейні господарства. Саме їм належать трудові ресурси, земля, засоби виробництва тощо. З цим товаром вони й виходять на ринок ресурсів, де й продають свою робочу силу, землю, засоби виробництва, або здають матеріальні ресурси в оренду. Як оплату за свої ресурси вони отримують гроші у вигляді заробітної плати, дивідендів, виторгу від продажу засобів виробництва, гонорарів тощо. Рух цієї сукупності доходів утворює грошовий потік №1, що є частиною руху національного доходу країни і відображає останній у фазі його розподілу (тобто до перерозподілу).

На ринок ресурсів як головні покупці виходять фірми, яким для організації виробництва необхідно отримати ресурси. За отримані ресурси фірми сплачують грошовий еквівалент, який можна визначити як потік 2. Він забезпечує безперервність надходження у сферу виробництва виробничих ресурсів, а відтак, і безперервність виготовлення продукції.

Виготовлена фірмами продукція надходить на ринок продуктів, що викликає до життя потік грошей із цього ринку на фірми, формуючи їх загальну виручку від продажу (потік 3).

На ринок продуктів з частиною своїх доходів виходять сімейні господарства. Вони формують ще один грошовий потік (потік 4), який дозволяє населенню задовольнити свої погреби в предметах споживання і послугах.

У сучасних умовах держава виступає не тільки власником значних матеріальних ресурсів, але й прямим учасником суспільного виробництва. Це означає, що держава виходить на ринок ресурсів, пропонуючи ту частину ресурсів, яку вона за даних умов планує реалізувати. Продаж цих ресурсів формує грошовий потік (потік 5), який іде з ринку ресурсів і надходить до держави. Маючи своє виробництво, держава виходить також і на ринок товарів, пропонуючи продукцію державних підприємств. Це формує ще один грошовий потік (потік 6).

У сучасних умовах жодна країна не може існувати ізольовано. Різними формами економічного співробітництва її економіка пов'язана з економікою інших країн. Ці взаємозв'язки реалізуються переважно у формі міжнародної торгівлі, що здійснюється на світовому ринку. На цей ринок виходять сімейні господарства, імпортуючи необхідні їм товари і формуючи новий грошовий потік (потік 7), який через процес конвертації виходить за межі держави. Разом з тим на світовий ринок виходять також фірми, що експортують вироблену продукцію, або надають послуги. У зв'язку з цим виникає ще один грошовий потік (потік 8).

Окрім розглянутих потоків, ще є рух грошей, не пов'язаний з рухом реальних благ. Це так звані потоки фінансово-кредитної групи. Вони охоплюють грошові потоки у вигляді руху грошей, пов'язаних з виплатою податків. На цій основі формується потік грошей від сімейних господарств (потік 9) і потік від фірм (потік 11) до державного бюджету. Ці фінансово-кредитні потоки характеризуються безеквівалентністю, бо платник податку нічого не отримує натомість. Слід зауважити, що навіть у ринковій економіці все ж має місце і певний зворотний грошовий потік, який надходить з бюджету на підтримку сімейних господарств переважно у вигляді трансфертних платежів (потік 10), приватних і колективних підприємств та установ (потік 12). Але ці потоки нерівнозначні з потоками, які формуються на основі податкових платежів. Вони значно менші — це, по-перше; по друге, допомога держави фірмам, як правило, не набуває форми грошей, тому потік 12 існує скоріше як можливість, а не реальність. Виняток становлять хіба що випадки підтримки державою підприємств тих галузей, розвиток яких є пріоритетним. Так, скажімо, з 2001 р. держава бере на себе сплату значної частки відсотка по кредитах, які комерційні банки надають селянам на розвиток сільськогосподарського виробництва.

У системі організації грошового обігу важливу роль відіграє фінансовий ринок. Його загальна функція полягає в забезпеченні акумуляції тимчасово вільних коштів і їх надання в позику на тимчасове користування. Саме на цей ринок в основному направляються заощадження сімейних господарств, формуючи ще один фінансово-кредитний потік (потік 13). Водночас виробничий сектор, який для свого розвитку постійно потребує додаткових інвестицій, отримує позики на фінансовому ринку (потік 14). Ці потоки пов'язані з рухом грошей як товару, але специфічного. Гроші як товар не мають вартості, тому тут у цілому немає еквівалентного обміну, але є певна плата за тимчасове користування грошовим капіталом.

Дуже схожими на розглянуті потоки за своїм внутрішнім економічним змістом є грошові потоки, які складаються з руху капіталу, що надходить зі світового фінансового ринку на вітчизняний і навпаки (потоки 15 та 16). Цей рух міжнародного за характером капіталу найчастіше є спекулятивним, тобто таким, що керується у своєму русі поточною кон'юнктурою того чи іншого фінансового ринку. Тому в разі виникнення у країні якихось труднощів, наприклад, помітного спаду темпів виробництва, стійкого від'ємного сальдо платіжного балансу тощо починається відплив цього капіталу, що створює певні труднощі у функціонуванні фінансового ринку, а часто й усієї економіки в цілому.

Змістовий модуль 3. Грошовий ринок

1. Сутність грошового ринку. Види відсоткових ставок грошового ринку.

Грошовий ринок - частина ринку позикових капіталів, де здійснюються переважно короткострокові (від 1 дня до 1 року) депозитно-позикові операції, що обслуговують головним чином рух оборотного капіталу фірм, короткострокових ресурсів банків, установ, держави і приватних осіб.

Інструментами грошового ринку є векселі, депозитні сертифікати, банківські акцепти.

Його основні інститути - банки, облікові установи, брокерські й дилерські фірми. За джерела ресурсів правлять кошти, залучені банківською системою. Основними позичальниками є фірми, кредитно-фінансові інститути, держава, населення.

Грошовий ринок – важливий об'єкт державного регулювання. Держава використовує його ресурси для фінансування своїх видатків і покриття бюджетного дефіциту.

Грошовому ринку властиві елементи звичайного ринку - попит, пропозиція, ціна. Особливості грошового ринку визначають особливості кожного з елементів: попит має форму попиту на позики, пропозиція - форму пропозиції позик, а ціна - форму відсотка на позичені кошти.

На грошовому ринку розрізняють кілька видів відсотків: облігаційний, банківський, обліковий, міжбанківський тощо.

Облігаційний відсоток - норма доходу, встановлена за цінними паперами. Він має забезпечити зацікавленість інвесторів у вкладанні грошей у цінні папери. Цей відсоток повинен мати вищу ставку, ніж відсоток за банківськими депозитами, оскільки останні ліквідніші, ніж цінні папери.

Банківський відсоток - узагальнена назва відсотків за операціями банків.

Депозитний відсоток - норма доходу, яку виплачують банки своїм клієнтам за їхніми депозитами.

Позиковий відсоток - норма доходу, яку стягує банк із позичальників за користування позиченими коштами.

Обліковий відсоток є нормою доходу, яку Центральний банк стягує із комерційних банків за позики, видані під заставу комерційних векселів.

2.Сутність грошово-кредитного мультиплікатора.

Грошово-кредитний мультиплікатор — це процес створення нових банківських депозитів (безготівкових грошей) при кредитуванні банками клієнтури на основі додаткових (вільних) резервів, що надійшли до банку ззовні.

Механізм утворення нових безготівкових грошей можна показати в такій послідовності. Приймаючи різні види внесків на свої поточні рахунки, комерційні банки зобов’язуються повернути клієнтам їхні внески в певні строки з виплатою певного відсотка. Деяку частину, наприклад 10% загальної суми депозитів, комерційні банки повинні зберігати в центральному банку як обов’язкові резерви. (Обов'язкові резерви - це частка банківських депозитів, яка, згідно з вимогами діючих нормативних і законодавчих актів, має зберігатись у формі касової готівки комерційних банків та їхніх депозитів у центральному банку). Якщо банк вважає за необхідне утримувати на резервному рахунку кошти понад цю суму, то такі кошти називають надлишковим резервом. Таким чином, депозитні суми, надходячи в міжбанківський оборот, приводять до самозростання грошової маси. Ланцюгова реакція охоплює інші банки і, таким чином, у банківській системі виникають нові кредити та депозити. Виходячи з того, що норма обов'язкового резерву становить 10%, складемо таблицю створення нових банківських грошей (табл. 3.1).

Таблиця 3.1

Процес створення банківських депозитів

| Комерційні банки | Нові депозит | Нові позики | Нові резерви |

| банк А | |||

| банк Б | |||

| банк В | |||

| банк Г | 721) | ||

| банк Д | |||

| банк Е | |||

| банк Ж | |||

| Сума перших 7 КБ | |||

| Сума решти банків | |||

| Разом | 10 000 |

Таким чином, ланцюгова реакція збільшення банківських депозитів за ставки резервних вимог у 10% сприяла перетворенню 1 грн. початкового вкладу на 10 грн. нових банківських грошей або на кожну гривню нових резервів, які увійшли до банківської системи, було створено 10 грн. додаткових депозитів (банківських грошей).

Величина грошово-кредитного мультиплікатора як коефіцієнта збільшення кількості грошей в обігу внаслідок операції на монетарному ринку визначається за формулою:

m =  *100%

*100%

де MR - норма обов'язкових резервів.

Ефект кредитного мультиплікатора (максимальна кількість нових кредитних грошей ∆ М) на підставі цієї суми наднормативних резервів (Е) визначається за формулою:

∆ М = Е * m = Е * *100%

Показник грошово-кредитної мультиплікації дає НБУ змогу здійснювати контроль за утворенням нових безготівкових грошей (банківських депозитів) як важливої складової частини загальної маси купівельних і платіжних засобів і, таким чином, дотримуватися вимог закону грошового обігу.

3. Використання простого і складного відсотків на грошовому ринку.

Компаутинг – процес приведення теперішньої вартості грошей до їх майбутньої вартості.

Його механізм: процес здійснюється шляхом приєднання нарахованих % до початкової суми капіталу.

Конкретний механізм оцінки вартості грошей по простим %

Розрахунок майбутньої вартості грошей за простими % є наступний:

F = P (1+i*n)

I = P*i*n – відсоток за весь період

F = P(1+i* t/T)

n – кількість інтервалів;

t – кількість днів нарахування % протягом року

T – кількість днів у році.

Конкретний механізм оцінки вартості грошей по складним %

Складний % - прибуток, який нараховується до початкової суми капіталу і нарахованих відсотків.

Розрахунок майбутньої вартості грошей за допомогою складного % є наступним:

F = P (1+i)n

I = F-P – відсоток за весь період

F = P(1+i/m)n*m – формула, яка враховує нарахування складних відсотків декілька разів на рік

m – кількість інтервалів нарахування протягом року.

Щоб порівняти суми грошей у часі їх необхідно привести до одного часового моменту. У фінансовій практиці частіше приймають теперішній час. Здійснюється це за допомогою процесу дисконтування.

Дисконтування вартості – це процес приведення майбутньої вартості грошей до теперішньої вартості.

Коефіцієнт дисконтування

Kд = 1/(1+і)n

Р = F/(1+і)n – формула теперішньої вартості грошей.

Змістовий модуль 4. Грошові системи

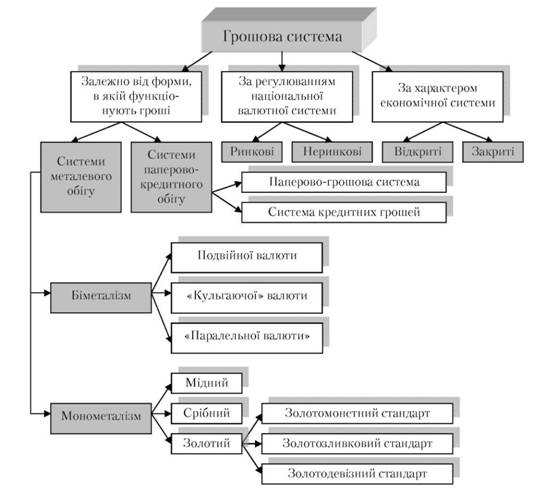

1. Сутність та структурні елементи грошової системи.

Грошова система – це конкретна форма організації грошового обігу, визначена відповідним законодавством.

До складу цих систем як найважливіші структурні елементи входять:

— Грошова одиниця – найменування національної валюти.

— Масштаб цін - визначає ваговий вміст у грошовій одиниці металу.

— Порядок організації емісії паперових грошей.

— Способи встановлення і підтримки курсу національної валюти.

— Загальні принципи організації готівкового і безготівкового і грошового обігу.

Кожна держава, пристосовуючи грошову систему до своїх інтересів, визначає орган, який здійснює грошово-кредитне та валютне регулювання. Таким органом за традицією виступає центральний банк, в Україні – Національний банк України.

2. Типи грошової системи.

Неринкову грошову систему відрізняє наявність значних обмежень щодо функціонування грошей (талони, карткові системи розподілу тощо), використання адміністративних методів регулювання грошового обігу (раціонування видачі грошей, лімітування кредитів тощо), розмежування сфер готівкового та безготівкового обігу, заборони певних грошових операцій, здійснення контролю за грошовими операціями юридичних осіб та громадян тощо. Такий тип грошової системи властивий адміністративно-командній економіці, якою була система управління економікою колишнього СРСР. Він обумовлює підрив самої природи грошей.

Грошову систему ринкового типу характеризує вільне функціонування грошей. Зберігаються лише певні обмеження проведення грошових операцій на рівні банків як елементу грошової системи країни.

Відповідно до механізму регулювання валютних відносин виділяють грошові системи відкритого та закритого типу.

У відкритій грошовій системі відсутні обмеження на проведення валютних операцій юридичними та фізичними особами.

Грошова система закритого типу передбачає використання валютних обмежень, які зумовлюють ізоляцію національної економіки від світової. За таких умов валютний курс не відображає реальної інвалютної ціни грошової одиниці країни, і фактично виступає як формальний елемент грошової системи.

Еволюція грошових систем характерна виникненням і розвитком таких систем, як: металевого, паперово-грошового та кредитного обігу.

Історично системи металевого обігу реалізувались у формі біметалізму та монометалізму. На ранніх етапах розвитку капіталістичного виробництва грошова система, як правило, ґрунтувалася на біметалізмі.

При біметалізмі роль загального еквівалента законодавчо закріплювалася за двома металами, — як правило, золотом і сріблом. Відповідно до принципів регулювання співвідношення між золотими і срібними монетами виділяють три різновиди біметалізму:

- система подвійної валюти, коли таке співвідношення визначає держава;

- система «кульгаючої» валюти, за якої один з видів монет карбується в обмеженій кількості та поступово виводиться з обігу;

- система паралельної валюти, за якої вищезазначене співвідношення встановлюється стихійно, на ринковій основі.

Монометалізм — це грошова система, за якої тільки один вид металу виконує роль грошей. Найпоширенішім в історії був золотий монометалізм. Його найпослідовнішою формою виступав золотомонетний стандарт.

Різновидами монометалізму є:

- золотомонетний стандарт (передбачав безпосередній обіг золотих монет, а також вільний обмін грошових знаків (банкнот) на золото);

- золотозлитковий стандарт (згідно з яким монети в обіг не випускались, але забезпечувався обмін банкнот на стандартні золоті злитки);

- золотодевізний стандарт (національні грошові одиниці обмінювалися на іноземну валюту (девізи), розмінну на золото).

Для системи паперово-грошового обігу характерна бюджетна емісія, яка може бути у двох формах: випуск казначейських білетів; покриття бюджетного дефіциту за рахунок кредитної емісії.

Система кредитного обігу — це випуск і рух грошових знаків, що виникають на основі кредиту. Кредитна емісія забезпечує еластичність грошового обігу, дає можливість, на відміну від бюджетної емісії, не тільки легко збільшувати, а й зменшувати кількість грошей в обігу. Це створює реальну можливість підтримання їхньої кількості на рівні об’єктивної потреби обігу.

3. Створення грошової системи України.

Грошова система України є регульованою системою ринкового зразка. Щоб досягти ринкового зразка, грошова система України пройшла такі етапи свого розвитку:

I. Грудень 1991 р. – рішення уряду про випуск купоно-карбованців багаторазового використання за умови його паралельного обігу з рублем.

II. Листопад 1992 р. - Указ Президента про введення купоно-карбованців у безготівковий обіг і вилучення з обігу рубля.

III. 2 вересня 1996 р. — введення постійної діючої національної грошової одиниці — гривні. До того часу її введення декілька разів відкладалося через загальну економічну нестабільність у країні й потужні інфляційні процеси, що досягли піку в 1993 р.

Змістовий модуль 5. Інфляція та грошові реформи

1. Сутність, причини, види і типи інфляції.

Інфляція — це процес знецінення грошей та загальне підвищення цін на товари і послуги внаслідок надмірної емісії та переповнення каналів обігу грошовою масою, яка виявилась не забезпеченою економічними благами.

Інфляційні процеси були пов’язані безпосередньо з війнами або епідеміями, тривалими неврожаями та іншими стихійними лихами, що зумовлюють політичні і соціальні потрясіння.

Інфляція була характерна для грошового обігу:

Ø У США — у період війни за незалежність 1775-1783 рр.;

Ø У Франції — у період Французької революції 1789-1791 рр.;

Ø У Англії — під час війни з Наполеоном на початку XIX ст.;

Ø У Росії в 1769-1895 рр.;

Ø У Особливо високих темпів інфляція набула у Німеччині після Першої світової війни, коли восени 1923 р. грошова маса в обігу досягла 396 квінтильйонів марок, а грошова одиниця знецінилась у трильйон разів.

Внутрішні фактори (причини) інфляції:

- Негрошові фактори - це порушення пропорцій господарства, циклічний розвиток економіки, монополізація виробництва, незбалансованість інвестицій, державно-монополістичне ціноутворення, кредитна експансія, екстраординарні обставини соціально-політичного характеру тощо.

- До грошових (монетарних) відносять кризу державних фінансів, а саме: дефіцит бюджету, зростання державного боргу, емісія грошей, а також збільшення кредитних засобів обігу внаслідок розширення кредитної системи, збільшення швидкості обігу грошей тощо.

Зовнішніми факторами інфляції є світові структурні кризи (сировинна, енергетична, валютна), валютна політика держав, спрямована на експорт інфляції в інші країни, нелегальний експорт золота, валюти.

За формами прояву інфляції можна виділити:

- цінову інфляцію, ідо проявляється у формі зростання цін;

- інфляцію заощаджень — при зафіксованих державою цінах, доходах, повальному дефіциті товарів знецінення грошей проявляється у зростанні вимушених заощадженнях у населення;

- девальвацію, за якою знецінення грошей проявляється у падінні їхнього курсу до іноземних валют.

Розрізняють відкриту та подавлену інфляцію. Відкрита проявляється у збільшенні цін, подавлена – у виникненні дефіциту товарів та погіршенні їх якості.

Відкрита інфляція приймає різні форми:

§ повзуча (коли ціни змінюються повільно – до 10% в рік),

§ галопуюча (10-100%)

§ гіперінфляція (більше 100%), в її складі виділяють супергіперінфляцію (більше 50% на місяць). Гіперінфляція призводить в кінцевому результаті до повного розладу грошового обігу.

В залежності від причин, які викликають інфляційні процеси, розрізняють такі типи інфляції:

1) Інфляція попиту. Попит на товари більший, ніж пропозиція товарів, в зв'язку з тим, що виробничий сектор не в змозі задовольнити потреби населення. Цей надлишок попиту призводить до зростання цін. Спостерігається наявність великої кількості грошей при малій кількості товарів.

2) Інфляція пропозиції (витрат виробництва). Має 2 основних джерела: зростання цін на сировину та енергію; зростання номінальної заробітної плати.

Інфляція витрат та інфляція попиту взаємопов'язані та взаємообумовлені, їх важко чітко розділити.

2. Вимірювання інфляції.

Для вимірювання інфляції використовують такі показники:

- рівень інфляції – показує на скільки грошових одиниць або процентів грошова маса (М) більша від товарної (Q);

- індекс споживчих цін (ІСЦ) – характеризує зміну в часі загального рівня цін на товари і послуги, які купує населення для особистого споживання;

- індекс цін на засоби виробництва (цін виробника) (IЦВ) - характеризує зміну в часі загального рівня цін на засоби виробництва, які купують юридичні особи для виробничого споживання. Цей індекс виражає зростання оптових цін, темпи якого не завжди збігаються з темпами зростання роздрібних цін, за якими визначається ІСЦ;

- індекс цін ВВП, або дефлятор ВВП (Індекс Пааше):

Дввп, Ір =  =

=

- темп інфляції показує, на скільки відсотків ціни поточного року (місяця) вищі від цін попереднього.

- «Правило - 70».

Для прогнозного визначення кількості років, що за допомогою щорічного індексу інфляції здатні подвоїти ціни, застосовують так зване «правило-70».

де N — кількість років необхідних для подвоєння рівня цін;

ТІ — темп інфляції.

Наприклад, якщо в 2004 р. у Чехії темп інфляції становив 1, 8%, в Угорщині — 6, 5%, а в Україні — 12, 3%, то для подвоєння рівня цін за таких темпів інфляції Чехії необхідно 39 років (70: 1, 8), Угорщині — 11 (70: 6, 5), а Україні — 6 років (70: 12, 3).

3. Наслідки інфляції та антиінфляційна політика.

Інфляція здійснює негативний вплив на суспільство в цілому:

— Погіршується економічне становище: знижуються обсяги виробництва; розширюється спекуляція в результаті різкої зміни цін; обмежуються кредитні операції; зменшуються фінансові ресурси держави.

— Виникає соціальне напруження: особливо важка інфляція для осіб з фіксованими доходами: пенсіями, стипендіями, заробітною платою працівників бюджетної сфери; інфляція знецінює заощадження громадян.

Основні форми боротьби з інфляцією – грошові реформи та антиінфляційна політика.

Антиінфляційна політика – комплекс заходів державного регулювання економіки, спрямованих на боротьбу з інфляцією: дефляційна політика (регулювання попиту) та політика доходів.

Дефляційна політика базується на методах обмеження грошового попиту через грошово-кредитний та податковий механізми шляхом зниження державних видатків, підвищення відсоткової ставки за кредит, посилення податкового пресу, обмеження грошової маси тощо.

Політика доходів передбачає паралельний контроль над цінами та заробітною платою шляхом повного їх заморожування або встановлення меж їх росту. За соціальними мотивами цей вид антиінфляційної політики застосовується рідко.

4. Грошові реформи та методи їх проведення.

Грошова реформа – повне або часткове перетворення грошової системи, що здійснює держава з метою впорядкування та налагодження грошового обігу. Грошова реформа здійснюється різними методами (нуліфікація, реставрація, девальвація, деномінація) в залежності від економічного стану країни, ступеню знецінення грошей, політики держави.

Грошові реформи можна класифікувати наступним чином:

1) створення нової грошової системи.

2) часткова зміна грошової системи, коли реформуються окремі її елементи: назва і величина грошової одиниці, види грошових знаків, порядок їх емісії і характер забезпечення тощо.

3) проведення спеціальних стабілізаційних заходів з метою отримання інфляції чи подолання її наслідків.

Методи стабілізації валют:

Деномінація – обмін усіх старих знаків на нові в певній пропорції з одночасним перерахуванням у цій пропорції усіх грошових показників: цін, тарифів, заробітної плати та ін.

Нуліфікація – оголошення державою знецінених паперових грошових знаків недійсними.

Девальвація – офіційне зниження державою курсу національних грошей щодо іноземних валют або міжнародних розрахункових одиниць.

Ревальвація – це офіційне підвищення державою валютного курсу національної валюти країни.

Найголовнішою метою грошової реформи завжди є стабілізація грошового обороту. Тому успішне проведення грошової реформи потребує відповідної підготовки: нагромадження золотовалютних і матеріальних резервів, припинення чи значне зменшення темпів зростання грошової маси в обігу, оздоровлення державних фінансів, поліпшення структури суспільного виробництва, збалансування ринку тощо.

Моделі проведення грошових реформ (ГР):

1. ГР формального типу: впровадження нового зразка купюри з одночасним або поступовим вилученням старої у співвідношенні 1: 1. Причини: поліпшення фізичних властивостей банкнот; боротьба з підробкою національної валюти; зміна зовнішнього вигляду банкнот (з політичних причин або зміни держ. символів).

2. ГР конфіскаційного типу («шокові» реформи): мета – конфіскація незаконних доходів; відновлення соціальної справедливості; отримання додаткового доходу державою. Встановлюються обмежені терміни обміну та кількісні ліміти обміну (за регресивною шкалою), які доповнюються вимогою декларування доходів.

3. ГР паралельного (консервативного) типу: нова грошова одиниця, розширюючи сферу свого функціонального застосування, витискує старі гроші поступово - протягом певного часу в обігу перебувають дві грошові одиниці — стара й нова.

Грошова реформа в Україні була проведена з 2 по 16 вересня 1996 року. Ця реформа була «м’якого» типу (проведення заходів щодо заміни діючої грошової одиниці, стабілізація нових грошей без якісної перебудови системи грошового обороту) з деномінацією грошових знаків (зменшення на п’ять нулів), із зміною назви грошової одиниці шляхом обміну грошових купюр (українських карбованців на гривні). Було вилучено з обігу та обміняно без будь-яких обмежень старі грошові знаки на нові у пропорції 10: 1.

Змістовий модуль 6. Кількісна теорія грошей і сучасний монетаризм

У світовій науці чітко виділяють два підходи до вивчення теоретичних проблем грошей. Представники одного з них шукають відповіді на питання, пов’язані з внутрішньою природою грошей: що таке гроші; чому вони з’явились та існують у суспільстві; як вони розвиваються і чому набували тієї чи іншої форми тощо. Цей підхід до вивчення грошей можна назвати абстрактною теорією грошей. Найбільш відомими проявами такого підходу є номіналістична теорія, металістична теорія, державна теорія та ін.

Представники другого напряму сприймають гроші такими, якими вони є, і не заглиблюючись у дослідження їхньої природи, шукають відповіді на питання, що пов’язані з місцем і роллю грошей у відтворювальному процесі: якими проявами гроші впливають на реальну економіку; який механізм впливу грошового чинника на реальну економіку і як держава може використовувати цей механізм; яка має бути у зв’язку з цим грошова-кредитна політика в країні та ін. Цей підхід можна назвати прикладною теорією грошей.

Прикладна теорія має кілька напрямів, кожний з яких розглядається як окрема теорія. Найбільш відомим, ключовим напрямом є кількісна теорія, що сформувалася у зв’язку з дослідженням природи та причин зміни товарних цін. Кількісна теорія залежно від етапів її розвитку поділяється на класичну кількісну теорію та неокласичну кількісну теорію (сучасний монетаризм). Одночасно з неокласичним напрямом сформувалася спочатку кейнсіанська, а потім і неокейнсіанська концепції.

Представники металістичної теорії грошей ототожнюють грошовий обіг з товарним обміном і стверджують, що золото і срібло вже за своєю природою є грошима. Біметалізм – гроші: золото і срібло. Монометалізм – гроші: золото (золотомонетний стандарт, золото зливковий стандарт, золото девізний стандарт).

Номіналістична теорія грошей заперечувала товарну природу грошей і визнавала їх як умовні знаки, які позбавлені внутрішньої вартості. Розривала зв'язок із золотом, а гроші – це номінальна грошова одиниця, умовний знак. Номіналісти повністю відкинули вартісну природу грошей, розглядаючи їх як технічну зброю обміну.

Кількісна теорія грошей стверджує, що ціни товарів визначаються об'ємом платіжних засобів, що знаходяться в обігу. Прихильником кількісної теорії був і Д. Рікардо (1772-1823 рр.).

Для ранньої кількісної теорії були характерні три постулати:

1) причинності (ціни залежать від маси грошей);

2) пропорційності (ціни змінюються пропорційно кількості грошей);

3) універсальності (зміни кількості грошей чинять однаковий вплив на ціни всіх товарів).

Суттєвий внесок до модернізації кількісної теорії вніс І.Фішер (рівняння Фішера).

Кейнсіанство. Вагомий внесок у розвиток кількісної теорії грошей вніс Дж. Кейнс (1883-1946). Для Дж. Кейнса гроші виступають важливим елементом в організації суспільного виробництва.

У своїх працях «Трактат про грошову реформу» (1923), «Трактат про гроші» (1930), «Загальна теорія зайнятості, відсотка і грошей» (1936) він довів, що механізм ринкової конкуренції за нових умов економічного розвитку не в змозі самотужки, без втручання держави, забезпечити ефективне використання головних чинників виробництва й відповідну рівновагу процесу розширеного відтворення. В теорії Дж. Кейнса перевага надавалася активному використанню щонайперше фіскальної та грошово-кредитної політики.

Гроші, за Дж. Кейнсом, — це не просто життєво важливий елемент економічної структури суспільства, її важливий чинник. Вони, з одного боку, - об'єкт державного регулювання економіки, а з іншого - безпосередній інструмент здійснення такого регулювання.

Дж. М. Кейнс розробив концепцію регульованого ціноутворення і підконтрольної інфляції. Кейнс рекомендує стимулювати приватні та державні інвестиції (політика дешевих грошей), але обмежувати заробітну плату працюючих.

Сучасний монетаризм виник у зв’язку з пошуком шляхів подолання інфляції, тривале зростання якої ставилося за провину в економічній політиці, що проводилася за кейнсіанськими ідеями. Якщо кейнсіанство ставило за мету пошуки інструментів для боротьби з безробіттям, то монетаризм виник як спроба подолання наслідків інфляції.

Монетаризм - сучасна економічна теорія, в якій гроші та грошова маса розглядаються як вирішальний фактор економічної структури суспільства і головна причина інфляції, а грошово-кредитна політика - найважливіший інструмент стабілізації внутрішнього механізму відтворення, здійснення економічної політики держави.

Основні монетаристські положення Мілтон Фрідмен виклав у фундаментальній праці " Монетарна історія США. 1867-1960", яку написав у співавторстві з іншим представником чікагської школи Анною Шварц. Головні ідеї теорії:

1) економіка саморегульована, державне втручання шкідливе;

2) причина криз - нестача грошової маси;

3) приріст грошової маси на 1-2% має випереджувати зростання обсягів виробництва, контроль за грошовою масою - основна і чи не єдина державна економічна функція;

4) соціальні програми мають бути скорочені до мінімуму.

Основи теорії монетаризму було започатковано декілька століть тому. Однак її основні постулати почали застосовуватись в економічній політиці Заходу лише в середині 70-х років. Відомо, що капіталізм зумів ефективно й швидко подолати наслідки «великої депресії» (1929—1933 рр.), керуючись постулатами не теорії монетаризму, а спираючись на глибоко реформаторську кейнсіанську теорію економічного розвитку.

Посилення в середині 70-х років ідеології монетаризму стало можливим лише після формування у країнах Заходу базових структур громадянського суспільства та економічної демократії.

Монетаризм як економічна теорія, яка відстоює необхідність демонтажу державних регуляторів, може мати практичне застосування лише на високому етапі ринкових відносин. Для перехідної економіки, яка покликана забезпечити глибоко осмислені, по-сучасному цивілізовані трансформаційні процеси, широке запровадження принципів монетаризму є повною недоречністю. Це — економічний нонсенс.

Джоан Робінсон — одна з визначних економістів нинішнього століття, яка очолювала багато років найвідомішу в світі Кембриджську школу економістів, що дала світові таких відомих учених, як Альфред Маршал та Джон Кейнс, писала: «Смисл вивчення економічної теорії полягає в тому, щоб навчитися не потрапляти на гачок учених-економістів».

До речі, ще у 1992 р. один із засновників сучасного монетаризму, глава Чиказької школи монетаристів, Нобелівський лауреат Мілтон Фрідмен попереджував, що для економічних перетворень у Росії принципи монетаризму непридатні. Але на це застереження не зважили. У 1995 та 1996 рр. усі прибічники реформаторського курсу як у нас, так і в Росії безмежно вірили у безальтернативність для перехідної економіки принципів монетаризму.

Змістовий модуль 7. Сутність та функції фінансів

Виникнення фінансів пов’язано з розвитком товарно-грошових відносин, з посиленням ролі держави, розширенням її функцій та дією економічних законів.

Фінанси, як економічна категорія, мають двоїстий характер, що проявляється:

- по-перше, у системі відносин, пов’язаній з розподілом ВВП і формуванням на цій основі централізованих і децентралізованих фондів грошових коштів;

- по-друге, матеріальним носієм фінансових відносин є фінансові ресурси, що використовуються на виконання функцій і завдань держави, забезпечення умов розширеного відтворення.

За послідовністю розподілу ВВП розрізняють дві моделі фінансових відносин: адміністративну і ринкову.

Сутність адміністративної моделі фінансових відносин полягає в тому, що переважна частина ВВП централізовано концентрується у бюджеті держави і виключається із розподільних відносин. Характерною ознакою цієї моделі є те, що переважну частину своїх доходів держава отримує у процесі первинного розподілу ВВП. Вона є закритою і не відображає фінансових реалій у суспільстві.

Сутність фінансової моделі ринкової економіки полягає у тому, що спочатку вартість реалізованого ВВП розподіляється між тими, хто зайнятий у його створенні. Це насамперед, власники виробництва, котрі отримують прибуток, і робітники та службовці, яким виплачується заробітна плата. Характерна ознака моделі полягає у тому, що держава отримує свої доходи на основі перерозподілу ВВП. На відміну від адміністративної, ринкова модель фінансових відносин є відкритою, зрозумілою і достатньо повно відображає реалії у суспільстві.

За рівнем державної централізації ВВП у межах фінансової моделі ринкової економіки умовно можна виділити три основні моделі: американську, західноєвропейську та скандинавську.

Американська модель, яка заснована на максимальному рівні самозабезпечення фізичних і самофінансування юридичних осіб, характеризується незначним рівнем бюджетної централізації, близько 30-35%. Фінансове втручання в економіку зведене до мінімуму. У соціальній сфері забезпечуються тільки ті верстви населення, які не в змозі обійтися без державної допомоги. Така модель створює максимальну фінансову стимуляцію: з одного боку, вона дає можливість заробляти, з іншого — вимагає цього. Це досить жорстка, але високоефективна модель, оскільки заснована, по суті, на примусовій фінансовій стимуляції.

Західноєвропейська модель характеризується поміркованим рівнем централізації ВВП у бюджеті, близько 40-50%. За рахунок вищого рівня централізації ВВП більш розгалуженою є і державна соціальна сфера, насамперед у галузі освіти. Сутність цієї моделі зводиться до паралельного функціонування державних і комерційних установ у соціальній сфері.

Скандинавська модель передбачає досить високий рівень централізації ВВП у бюджеті, близько 50-60%. Відповідно вона характеризується розгалуженою державною соціальною сферою як у галузі освіти, так і охорони здоров’я. Ця модель створює клімат упевненості і соціальної врівноваженості. Однак така модель можлива лише за таких умов: високого рівня ВВП на душу населення, який забезпечує високий рівень і суспільного, і індивідуального споживання; високого рівня культури та свідомості народу, відповідного ставлення до праці і поваги до державного сектора.

Фінанси – особливий тип економічних відносин, пов’язаний з процесом розподілу і перерозподілу ВВП, утворенням і використанням на цій основі цільових централізованих і децентралізованих грошових фондів суспільного призначення.

Предметом є сукупність фінансових відносин, що виникають на різних рівнях економічної системи між державою юридичними і фізичними особами.

Суб’єктами фінансових відносин виступають фізичні, юридичні особи і держава.

Об’єктом фінансових відносин є національний дохід і ВВП.

Фінанси виконують дві функції:

¾ розподільну – розподіл та перерозподіл вартості національного доходу між різними суб’єктами господарювання та напрямами цільового використання;

¾ контрольну – контроль за розподілом ВВП між відповідними грошовими фондами і каналами розподілу та їх цільовим використанням.

Налагоджені фінансові відносини є запорукою нормальної життєдіяльності всього суспільства.

Змістовий модуль 8. Фінансова система та фінансовий механізм

Фінансова система функціонує у кожній державі незалежно від рівня її економічного розвитку.

Фінансова система - це сукупність відокремлених, але взаємопов'язаних між собою сфер і ланок фінансових відносин, які відображають специфічні форми й методи обміну, розподілу й перерозподілу ВВП, відповідну систему фінансових органів та інститутів.

У складі фінансової системи виділяють такі сфери:

I. Централізовані фінанси, основу яких становлять державні фінанси;

II. Децентралізовані фінанси, що включають фінанси суб’єктів господарювання (підприємств) та фінанси населення;

III. Фінансову інфраструктуру, що включає фінансовий ринок та систему органів управління фінансами.

Централізовані фінанси - це сфера фінансових відносин щодо формування централізованих грошових фондів, які зосереджуються в інститутах державних органів влади для виконання державою своїх функцій, а саме: адміністративної, оборонної, соціально-економічної та правової. Рівень централізації частини ВВП державою, з одного боку, має бути достатнім для забезпечення її певним обсягом фінансових ресурсів, а з іншого — достатнім для формування потужної фінансової бази підприємств для ефективного господарювання.

До цієї сфери належать: державний бюджет, місцеві бюджети (фінанси місцевих органів влади), державні позабюджетні цільові фонди, державний кредит, фінанси державних та муніципальних підприємств. Головною ланкою централізованих фінансів є: бюджетна система, що складається із державного та місцевих бюджетів.

Державний бюджет - це головний централізований фонд грошових коштів держави, основний інструмент перерозподілу ВВП. Через нього здійснюється перерозподіл близько 40% всього ВВП країни. Головними доходами державного бюджету є податки, які становлять від 70 до 90% загальної суми доходів. До основних податків належать: податок на доходи фізичних осіб, податок на прибуток підприємств, податок на додану вартість (ПДВ), акцизний збір, мито.

До основних видатків державного бюджету включають: видатки, що пов'язані з політичними функціями держави (утримання армії, державного апарату управління та влади); видатки на соціальні потреби (освіта, наука, охорона здоров'я, соціальне страхування та забезпечення); видатки, що пов'язані з економічними функціями держави (державні інвестиції в галузі економічної інфраструктури, субсидії приватному капіталу та державним корпораціям, видатки на зовнішньоекономічну діяльність та ін.).

Місцеві бюджети (місцеві фінанси) становлять фінансову базу місцевих органів влади та управління. Вони забезпечують регіональні потреби у фінансових ресурсах та доходах. їх внутрішньо територіальний перерозподіл. Місцеві бюджети мають повну самостійність, власні та закріплені дохідні джерела і право визначення напрямів їх використання. У місцевих бюджетах більша частка видатків спрямовується на соціальні потреби. Місцеві бюджети хронічно дефіцитні й отримують необхідні їм додаткові кошти у вигляді субсидій, субвенцій, дотацій з державного бюджету, а також шляхом випуску місцевих позик під певні державні зобов'язання - муніципальних облігацій.

Централізовані та децентралізовані фонди цільового призначення являють собою централізацію коштів для вирішення конкретних завдань і проблем. Їх характерною ознакою є чітко визначені джерела формування і напрями використання (пенсійні фонди і фонди зайнятості).

Державний кредит безпосередньо пов'язаний з бюджетним дефіцитом, будучи джерелом його покриття. Це сукупність економічних відносин, між державою в особі органів влади й управління, з одного боку, і фізичними та юридичними особами — з іншого: за таких відносин держава є позичальником, кредитором і гарантом.

До децентралізованих належать фінанси підприємств, які є базовою ланкою всієї фінансової системи, оскільки саме тут утворюється значна частина ВВП, що є об'єктом розподілу через фінансові відносини. Фінанси підприємств становлять систему грошових фондів, що утворюються та використовуються для фінансування виробничого процесу, забезпечення розширеного відтворення, матеріального стимулювання та соціального забезпечення робітників.

Залежно від виду діяльності фінанси підприємств поділяють на фінанси комерційних підприємств, некомерційних підприємств, громадських організацій.

Особливістю фінансів комерційних підприємств є те, що вони працюють на засадах комерційного розрахунку (саморегулювання, самоокупність, самофінансування).

До некомерційних належать установи, які надають послуги або виконують роботи безкоштовно чи за символічну плату (лікарні, загальноосвітні шкали, дитячі дошкільні установи, бібліотеки, музеї тощо). Метою діяльності таких установ не є отримання прибутку, їх платежі до бюджету є незначними, або взагалі відсутні. Головним джерелом фінансування видатків таких установ є бюджетні кошти.

Громадські організації та доброчинні фонди також відносять до некомерційних підприємств. Головним джерелом їх функціонування є вступні і членські внески, добровільні і спонсорські пожертвування. Крім цього, громадські організації можуть мати у власності комерційні підприємства, що спрямовують їм частину отриманого доходу.

Фінанси населення - це сукупність грошових фондів, які акумулюються у населення з таких джерел: доходів від трудової діяльності; доходів від капіталу; доходів від рухомого і нерухомого майна; доходів, отриманих у вигляді спадщини; доходів з інших джерел.

Фінансова інфраструктура - це сукупність інститутів та елементів, які

|

|