Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Точка безубыточности (Критическая точка). Понятие. Способ определения. Вывод формулы. Графическая интерпретация.

|

|

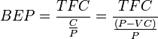

Точка безубыточности — минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

,

,

Где BEP (англ. break-even

point) — точка безубыточности,TFC— величина постоянных издержек,

VC— величина переменных издержек на единицу продукции,

P— стоимость единицы продукции (реализация),

C— прибыль с единицы продукции без учёта доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Можно заметить, что выражение  численно равно отношению валовой маржи к выручке.

численно равно отношению валовой маржи к выручке.

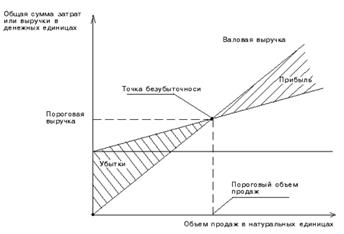

Расчет точки безубыточности основывается на взаимосвязи трех показателей: «затраты — объем продаж — прибыль». Определить взаимодействие этих показателей можно графически:

- по оси абсцисс графика указывается объем реализации;

- по оси ординат — себестоимость реализованной продукции плюс прибыль, которые составляют выручку от реализации.

Последовательность построения графика «затраты — объем — прибыль» (СУР-графика) такова:

- на графике проводится прямая постоянных затрат (прямая, параллельная оси абсцисс);

- выбирается точка на оси абсцисс (величина объема строительства);

- проводится прямая переменных затрат, соответствующая выбранному объему строительства;

- затем проводится прямая выручки от реализации выбранного объема производства.

Точка пересечения прямых переменных затрат и выручки от реализации является точкой безубыточности. (Рисунок 1)

Изображенная на рисунке точка безубыточности (порога рентабельности) – это точка (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

По графику можно установить, при каком объеме реализации организация получит прибыль, при каком — нет, а также точку, в которой затраты будут равны выручке от реализации (точку безубыточности или порог рентабельности), ниже которой производство будет убыточным. Это точка пересечения прямой общих затрат и прямой доходов.

Однородные (простые) и комплексные (сложные) статьи расходов. Понятие. Подразделение статей расходов на однородные и комплексные. Перечень и состав основных комплексных статей расходов.

Однородные (простые) статьи состоят из одного вида затрат: например, “сырье и материалы” или “Основная заработная плата рабочих, занятых в производственном процессе”. Простые статьи рассчитываются на основе норм и нормативов материальных и трудовых затрат, цен и тарифов на материально-энергетические затраты, расценок по заработной плате.

Комплексные (сложные) статьи представляют собой набор затрат. Показатель статьи калькуляции складывается как итоговый показатель соответствующей сметы. Например “Общепроизводственные расходы”.

Таким образом, деление затрат на простые и комплексные определяет выбор методики расчета статей калькуляции.

Основные группы комплексных расходов в составе себестоимости продукции:

- Общепроизводственные расходы (ОПР).

- Общехозяйственные расходы (ОХР).

- Потери от брака.

- Прочие производственные расходы.

- Коммерческие расходы (расходы на продажу) (КР).

Задачи анализа комплексных статей затрат:

· изучение их динамики и соблюдения сметных расходов;

· выявление причин отклонений в динамике от сметы соответствующих статей затрат;

· определение влияния изменений технического уровня и организации производства и труда на уровень рассматриваемых расходов;

· выявление резервов снижения себестоимости продукции в части комплексных затрат.

14 основных комплексных статей.

1. Транспортные расходы.

2. Расходы на оплату труда.

3. Отчисления на социальные нужды.

4. Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря.

5. Амортизация основных средств.

6. Расходы на ремонт основных средств.

7. Износ санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов.

8. Расходы на топливо, газ, электроэнергию для производственных нужд.

9. Расходы на хранение, подработку, подсортировку и упаковку товаров.

10. Расходы на рекламу.

11. Затраты по оплате процентов за пользование займом.

12. Потери товаров и технологические отходы.

13. Расходы на тару.

14. Прочие расходы.

|

|