Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Переменные расходы

|

|

| Статьи расходов | Сумма, руб. |

| 1. Материальные затраты, в том числе – затраты на смазочные материалы – затраты на износ и ремонт автомобильных шин | 212650, 4 |

| 2. Заработная плата водителей с отчислениями на социальные нужды | 407805, 9 |

| 3. Заработная плата ремонтных рабочих с отчислениями на социальные нужды | 144030, 3 |

| 4. Амортизационные отчисления по автотранспортным средствам | |

| Итого |

В настоящее время на перевозки грузов автомобильным транспортом всеми предприятиями и хозяйственными организациями, независимо от их организационно-правых форм, применяются свободные тарифы. Свободные тарифы определяются исходя из конъюнктуры рынка и рассчитываются с учетом себестоимости перевозок. В состав себестоимости могут входить только те затраты, которые определены в 25 Главе Налогового Кодекса РФ.

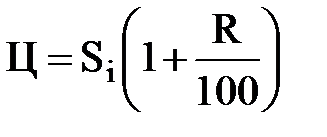

Основными параметрами для установления тарифных ставок, как правило, являются тонна перевозимого груза, километр пробега автомобиля, час работы автомобиля или комбинация этих покупателей. Выбор расчетной базы и вида тарифов определяется конкретными условиями доставки грузов, объёмами перевозок и возможностями улучшения качественных характеристик транспортного процесса. Тарифы на перевозки можно определять различными методами. Наиболее распространенными являются метод полных издержек.

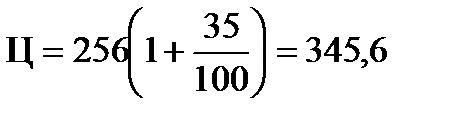

К полной сумме затрат (постоянных и переменных) на единицу продукции добавляют определенную сумму, соответствующую норме прибыли:

,

,  руб., (4.2)

руб., (4.2)

где: Ц – тариф за выполнение единицы транспортной работы, руб.;

R – норма прибыли, % (рекомендованный уровень нормы прибыли до 35 %).

С учетом налога на добавленную стоимость (НДС), возможная цена составит:

ЦНДС = Ц + ЗНДС; ЦНДС = 345, 6 + 62, 2=407, 8 руб/т. (4.3)

где: ЦНДС – возможная цена с НДС, руб.;

ЗНДС – налог на добавленную стоимость, руб.

ЗНДС = Ц × ННДС, ЗНДС = 345, 6 × 0, 18=62, 2 руб/т. (4.4)

где: ННДС – ставка налога на добавленную стоимость, %.

5. Финансовое планирование.

5.1. Расчет выручки от реализации автотранспортных услуг.

Валовая выручка от реализации автотранспортных услуг определяется по цене и объему выполненной работы:

В = ЦНДС× Q, В = 407, 8× 150000=61171200 руб., (5.1)

где: В – валовая выручка от реализации автотранспортных услуг, руб.

Чистая выручка от реализации не учитывает сумму налога на добавленную стоимость.

Вчист = Ц× Q, Вчист = 345, 6× 150000=51840000руб., (5.2)

где: Вчист – чистая выручка от реализации автотранспортных услуг, руб.

5.2. Налогообложение предприятия.

Таблица 8

Налоги, относящиеся на финансовые результаты деятельности

| Наименование налога | Порядок расчета | Сумма, руб. |

| Налог на имущество | 2 % от стоимости основных и оборотных средств | 2587417, 6 |

5.3. Расчет прибыли предприятия.

Прибыль предприятия до уплаты налога на прибыль определяется:

П = Вчист – Зпост – Зпер – Зфин,

П=51840000-3184204, 8-34704863-2587417, 6=11363514, 6 руб. (5.4)

где: П – прибыль предприятия до уплаты налога на прибыль руб.

Зфин – налоги, относящиеся на финансовые результаты деятельности, руб.

Прибыль, остающаяся в распоряжении предприятия определяется:

ПАТП = П – Нпр× П,

ПАТП=11363514, 6-0, 24*11363514, 6=8636271, 1 руб. (5.5)

где: ПАТП – прибыль, остающаяся в распоряжении предприятия, руб.;

Нпр – ставка налога на прибыль, %. Нпр = 24 %.

Для предприятий, оказывающих автотранспортные услуги по перевозке пассажиров, услуги по перевозке грузов, а также услуги по перевозке пассажиров маршрутными такси на коммерческой основе, прибыль, остающаяся в распоряжении предприятия определяется по формуле:

ПАТП = П – НЕНВД, (5.6)

где НЕНВД – сумма единого налога на вмененный доход, выплачиваемого предприятием, руб.

Сумма единого налога на вмененный доход, выплачиваемого предприятием рассчитывается по формуле:

НЕНВД = Двм × 0, 15, (5.7)

где Двм – сумма вмененного дохода (потенциально возможный валовой доход плательщика единого налога за вычетом потенциально необходимых затрат, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение такого дохода).

Двм = Дбаз × N × F × J × K × I, (5.8)

где Дбаз – базовая доходность на единицу физического показателя (Приложение 6, табл. П6.6);

N – количество единиц физического показателя (единиц площади, численности работающих, единиц производственной мощности и др., характеризующих определенный вид деятельности различных сопоставимых условий)

F, J, K, I – повышающие (понижающие) коэффициенты:

F – учитывает особенности ведения предпринимательской деятельности в зависимости от типа населенного пункта (F = 1);

J – учитывает особенности ведения предпринимательской деятельности в зависимости от места дислокации осуществляемой предпринимательской деятельности внутри населенного пункта (J = 0, 8 – 1, 3);

K – учитывает особенности отдельных подвидов предпринимательской деятельности при оказании автотранспортных услуг, мед. услуг, розничной торговли (для автотранспортных услуг по перевозке грузов и пассажиров в Волгоградской обл. и Волгограде К = 1, для маршрутных такси К = 0, 25 - 0, 35).

I – коэффициент, учитывающий уровень инфляции, установленный в законе Волгоградской обл. на очередной финансовый год.

6. Технико-экономические показатели работы предприятия.

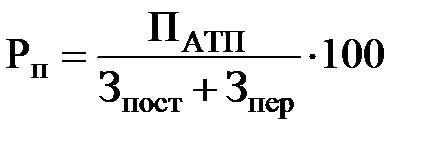

6.1. Показатели рентабельности.

Уровень рентабельности перевозок определяется процентным отношением прибыли от реализации автотранспортных услуг к себестоимости продукции:

,

,  , (6.1)

, (6.1)

где: Рп – уровень рентабельности автотранспортных услуг, %.

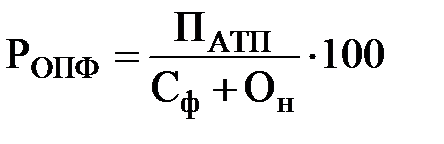

Рентабельность основных фондов предприятия:

,

,  , (6.2)

, (6.2)

где: РОПФ – уровень рентабельности активов предприятия, %.

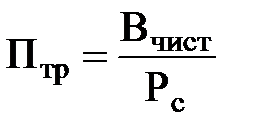

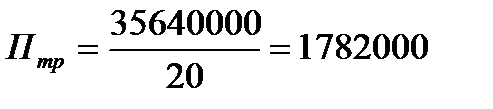

Производительность труда работающих

,

,  руб., (6.3)

руб., (6.3)

где: Птр – производительность труда работающих, руб.

Результаты расчетов необходимо представить в форме табл. 9.

Таблица 9

|

|