Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оценка ликвидности средств и платежеспособности предприятия.

|

|

Одним из важнейших критериев оценки финансового состояния предприятия является его платежеспособность. На текущую платежеспособность предприятия непосредственное влияние оказывает ликвидность его оборотных активов. Оценка состава и качества оборотных активов с точки зрения их ликвидности получила название оценка ликвидности.

Таблица 27. Группировка активов по степени ликвидности и пассивов по срокам их погашения.

| Группа Активов | База | Отчет | Группа пассивов | База | Отчет | Соотношение Активов и Пассивов | |

| База | Отчет | ||||||

| А1 | П1 | А1˂ П1 | А1˂ П1 | ||||

| А2 | П2 | А2˃ П2 | А2˃ П2 | ||||

| А3 | П3 | А3˃ П3 | А3˃ П3 | ||||

| А4 | П4 | А4˂ П4 | А4˂ П4 |

Согласно полученным данным ликвидность баланса в меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется избытком по другой группе.

В финансовом анализе используют систему показателей ликвидности, которые рассчитываются на начало года и конец. Рассмотрим важнейшие из них.

Таблица 28. Свод показателей платежеспособности предприятия

| Наименование коэффициента | База | Отчет | Абсолютное отклонение | Нормативное значение | |

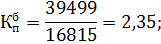

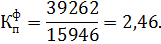

| Коэффициент покрытия | 2, 35 | 2, 46 | 0, 11 | Кп≥ 2 | |

| Коэффицент промежуточной ликвидности | 0, 14 | 0, 30 | 0, 16 | От 0, 8 до 1, 0 | |

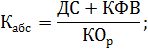

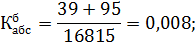

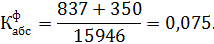

| Коэффициент абсолютной ликвидности | 0, 008 | 0, 075 | 0, 07 | Кабс≥ 0, 2 | |

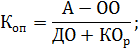

| Коэффициент общей платежеспособности | 1, 52 | 2, 09 | 0, 57 | Коп≥ 2 |

1) Коэффициент покрытия (текущей ликвидности) рассчитывается как отношение расчетных оборотных активов (ОбАр) к расчетным краткосрочным обязательствам (КОр):

где ОА –оборотные активы; ДЗдолг – долгосрочная дебиторская задолженность; РПБ – расходы будущих периодов.

где КО – краткосрочные обязательства; ЗПУ – задолженность перед участниками по выплате доходов; ДБП – доходы будущих периодов; РПР – резервы предстоящих расходов.

Как видно, коэффициент покрытия в отчетном периоде по сравнению с базисным увеличился на 0, 11. Рост данного показателя – результат влияния двух факторов: снижение оборотных активов на 0, 6% при одновременном снижении краткосрочных обязательств 5, 13%.

Как в базовом, так и в отчетном периоде коэффициент покрытия ˃ 2, то оборотные активы в достаточной степени покрывают краткосрочные обязательства.

2) Коэффициент промежуточной ликвидности, характеризующий текущую ликвидность предприятия, определяется как отношение денежных средств (ДС), краткосрочных финансовых вложений (КФВ) и краткосрочной дебиторской задолженности (ДЗкр) к расчетным краткосрочным обязательствам:

По коэффициенту промежуточной ликвидности можно сделать вывод, что у предприятия наблюдается недостаточные прогнозные платежные возможности, т.к. он как в базовом, так и в отчетном периоде не соответствует рекомендуемому значению (0, 8-1, 0). Но данный коэффициент увеличился на 0, 16, что свидетельствует о постепенном улучшении положения.

3) Коэффициент абсолютной ликвидности рассчитывается как соотношение денежных средств и краткосрочных финансовых вложений к расчетным краткосрочным обязательствам:

Нормативное значение коэффициента абсолютной ликвидности от 0, 2 до 0, 3. Судя по полученным данным, у предприятия слишком мало свободных денежных средств и в срочном порядке оно не смогло бы погасить свои обязательства.

4) Коэффициент общей платежеспособности характеризует способность предприятия погасить все обязательства всеми активами:

где А – сумма активов; ОО – оценочные обязательства; ДО – долгосрочные обязательства.

Нормативное значение данного показателя должно быть равно 2 или больше 2.

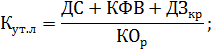

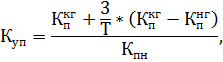

5) Коэффициент возможной утраты платежеспособности рассчитывается, если значение коэффициента покрытия было больше установленного нормативного значения:

Так как коэффициент возможной утраты платежеспособности ˃ 1, то предприятие сохранит свою платежеспособность в течение ближайших трех месяцев.

|

|