Главная страница

Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

|

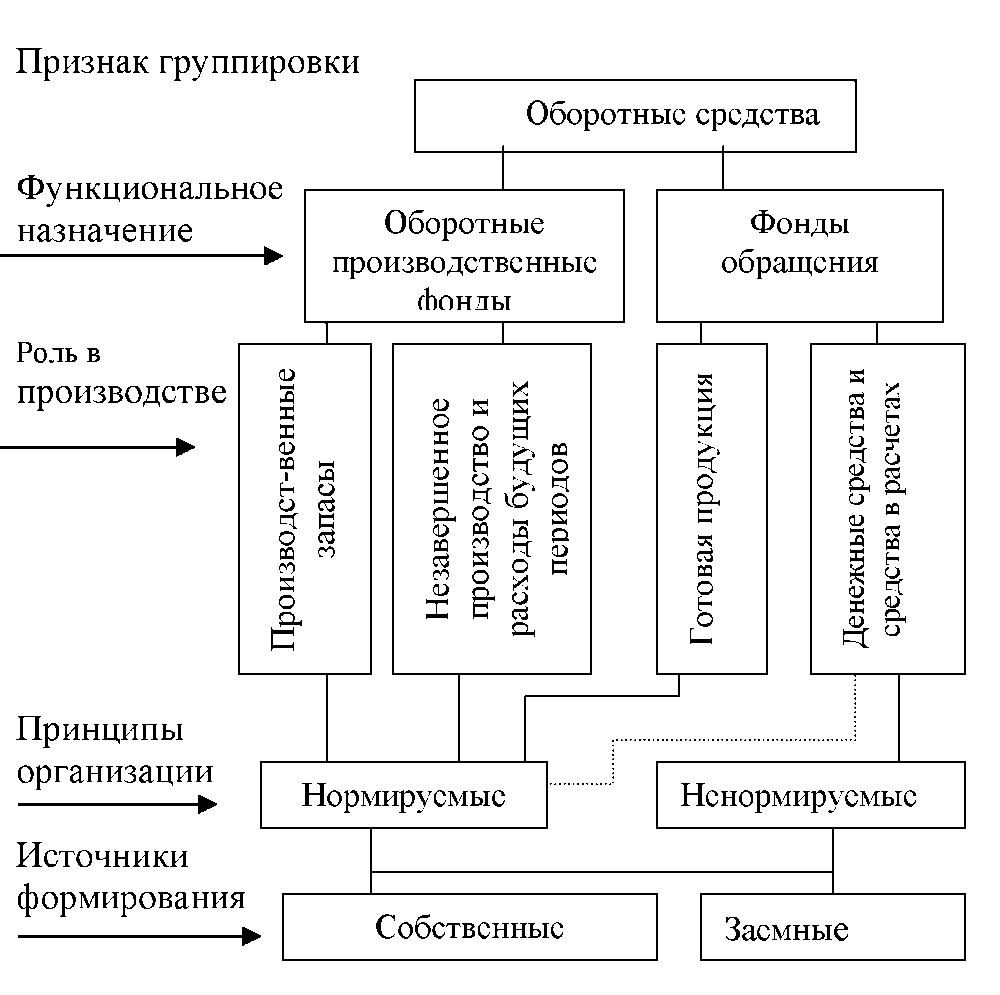

Классификация оборотных средств. Признак Виды оборотных средств Функциональная роль в деятельности предприятия ®

| Признак

| | Виды оборотных средств

| |

|

|

| | Функциональная роль в деятельности предприятия

| ®

| Оборотные производственные фонды

Фонды обращения

| |

|

|

| | Стандарты учета и отражения в балансе предприятия

| ®

| Материальные оборотные средства (производственные запасы, незавершенное производство, готовая продукция, товары)

Денежные средства (краткосрочные финансовые вложения, денежные средства в кассе, на расчетном, текущем, валютном счетах)

Дебиторская задолженность

| |

|

|

| | Степень риска вложения

| ®

| Оборотные средства с минимальным риском, наиболее ликвидные средства (денежные средства, краткосрочные финансовые вложения)

Оборотные средства с малым риском вложений (дебиторская задолженность за вычетом сомнительной; производственные запасы, за вычетом залежалых; остатки готовой продукции, за вычетом не пользующейся спросом)

Оборотные средства со средним риском вложений (незавершенное производство, расходы будущих периодов)

Оборотные средства с высоким риском вложения (сомнительная дебиторская задолженность, залежалые производственные запасы, сверхнормативное незавершенное производство, готовая продукция и товары, не пользующиеся спросом)

| |

|

|

| | Практика контроля, планирования и управления

| ®

| Нормируемые, т.е. определяются нормативы оборотных средств

Ненормируемые

| |

| | Источники формирования

| ®

| Собственные

Заемные

Дополнительно привлеченные

| |

| | Степень ликвидации

| ®

| Наиболее ликвидные активы (денежные средства; краткосрочные финансовые вложения)

Быстро реализуемые активы (товары отгруженные, дебиторская задолженность)

Медленно реализуемые активы

|

По источникам формирования оборотные средства подразделяются на собственные и заемные. Собственные оборотные средства – это средства, закрепленные в уставном фонде в части, предназначенной для формирования оборотных средств, необходимых для функционирования предприятия. Собственные оборотные средства могут пополняться за счет прибыли, амортизационного фонда и др. Кроме того, предприятия в качестве источника формирования оборотных средств могут пользоваться средствами, приравненными к собственным, к которым относятся постоянная минимальная задолженность по заработной плате и отчислениям на социальные нужды; суммы, начисленные работникам за отпуска; расчеты с финансовыми органами по налогам и сборам и т.д. Заемные средства служат для покрытия временных нужд предприятия в оборотных средствах, создаются за счет ссуд банка и кредиторской задолженности поставщикам. С целью определения потребности предприятия, поддержания оптимальных размеров и ускорения оборачиваемости оборотных средств осуществляется их нормирование.

| По источникам

формирования

| | Собственные и прирав-ненные к ним средства

| | Уставной фонд

в части оборот-ных средств

| | Прибыль на финансирование ОС

| | Кредитор-

ская

задолжен-ность

|

Рис. 10 - Формирование оборотных средств предприятия

МБП – производственный инструмент и инвентарь стоимостью менее 20 тыс.руб. и сроком службы менее года. Расходы будущих периодов – затраты, которые производятся в данном периоде, но относятся на продукцию будущего периода (аренда, освоение новой техники). Средства в расчетах заказчика – суммы, выставленные заказчику по счетам за выполненные работы. Дебиторская задолженность – сумма задолженностей, причитающихся организации от ее должников. Денежные средства – свободные денежные средства в кассе, на счетах, депозитах.

| По функциональ-

ному признаку

| l /MUGsMnDMqlIV9LTcT6OyPdy7hACmQayw633ylrhcfSlaEt6si+CIsj2RFV4AAoPQg57pCzVVscg 3WCBX8/X0bzjfOfKXFe3qKzVw6jj08RNo+07Sjoc85K6t0uwnBL5TKE7p9loFN5FDEbjxzkG9jAz P8yAYghVUk/JsJ354S0tjRWLBm/KohxKn6OjtYhiB7cHVlv+OMrRg+2zC2/lMI5Vv/8cpr8AAAD/ /wMAUEsDBBQABgAIAAAAIQAZrqvn3QAAAAkBAAAPAAAAZHJzL2Rvd25yZXYueG1sTI9BT4NAEIXv Jv6HzZh4s4vYICJLYzQ18djSi7cBRkDZWcIuLfrrnZ70OO+9vPlevlnsoI40+d6xgdtVBIq4dk3P rYFDub1JQfmA3ODgmAx8k4dNcXmRY9a4E+/ouA+tkhL2GRroQhgzrX3dkUW/ciOxeB9ushjknFrd THiScjvoOIoSbbFn+dDhSM8d1V/72Rqo+viAP7vyNbIP27vwtpSf8/uLMddXy9MjqEBL+AvDGV/Q oRCmys3ceDUYiNNUtgQxkjUoCSTrs1AZSON70EWu/y8ofgEAAP//AwBQSwECLQAUAAYACAAAACEA toM4kv4AAADhAQAAEwAAAAAAAAAAAAAAAAAAAAAAW0NvbnRlbnRfVHlwZXNdLnhtbFBLAQItABQA BgAIAAAAIQA4/SH/1gAAAJQBAAALAAAAAAAAAAAAAAAAAC8BAABfcmVscy8ucmVsc1BLAQItABQA BgAIAAAAIQD4EWi2VgIAAGQEAAAOAAAAAAAAAAAAAAAAAC4CAABkcnMvZTJvRG9jLnhtbFBLAQIt ABQABgAIAAAAIQAZrqvn3QAAAAkBAAAPAAAAAAAAAAAAAAAAALAEAABkcnMvZG93bnJldi54bWxQ SwUGAAAAAAQABADzAAAAugUAAAAA "> | Оборотные производственные фонды

| | В произ-водствен-ных запасах

| | В незавер-

шенном про-

цессе произ-

водстве

| | Готовая

продук-

ция на

складах

| | Дебиторская задолжен-

ность

| | 1. Основные и вспомо- гательные (сырье и материалы)

2. Покупные полуфаб-

рикаты

3. Топливо,

инструменты, запчасти, инвентарь

4.Тара, малоценные

материалы и др.

| y s/ht0d2+mdKkLehkPBxH5Ac6tw+Rxu9vEI30OPtKNgU92hmxPPD2VJeYJss9k6q/Y3VKb4kM3PU9 8Ov5Onbv4CBECMTOTXmN1ILpZx13Ey+1gfeUtDjnBXXvlgwEJeq5xvZMstEoLEYURuPDIQqwr5nv a5jmCFVQT0l/PfP9Mi0tyEWNkbJIhzan2NJKRrLvs9rmj7Mc27Xdu7As+3K0uv87TH8BAAD//wMA UEsDBBQABgAIAAAAIQBftNro3AAAAAoBAAAPAAAAZHJzL2Rvd25yZXYueG1sTE/LTsMwELwj8Q/W InGjNq6oSohTIVCROLbphZsTL0kgXkex0wa+nu2JnvYxo3nkm9n34ohj7AIZuF8oEEh1cB01Bg7l 9m4NIiZLzvaB0MAPRtgU11e5zVw40Q6P+9QIFqGYWQNtSkMmZaxb9DYuwoDE2GcYvU18jo10oz2x uO+lVmolve2IHVo74EuL9fd+8gaqTh/s7658U/5xu0zvc/k1fbwac3szPz+BSDinfzKc43N0KDhT FSZyUfQGlivFXRID58mEB615qQzoNX9kkcvLCsUfAAAA//8DAFBLAQItABQABgAIAAAAIQC2gziS /gAAAOEBAAATAAAAAAAAAAAAAAAAAAAAAABbQ29udGVudF9UeXBlc10ueG1sUEsBAi0AFAAGAAgA AAAhADj9If/WAAAAlAEAAAsAAAAAAAAAAAAAAAAALwEAAF9yZWxzLy5yZWxzUEsBAi0AFAAGAAgA AAAhAGeO4ppTAgAAZQQAAA4AAAAAAAAAAAAAAAAALgIAAGRycy9lMm9Eb2MueG1sUEsBAi0AFAAG AAgAAAAhAF+02ujcAAAACgEAAA8AAAAAAAAAAAAAAAAArQQAAGRycy9kb3ducmV2LnhtbFBLBQYA AAAABAAEAPMAAAC2BQAAAAA= "> | 1. Полуфабрикаты собственного

производства

2. Незавершенное производство

| | 1. На создание и освоение новой

продукции

2.На подготови-

тельные работы

3.Представи-тельские расходы

| | Товары, от-

груженные

в пути

| | Денежные средства в

банке и кассе

предприятия

| | Нормируемые оборотные средства

| | По признаку

организации

и планиро-

вания

| | По источникам

образования

| | Собственные и приравненные к ним

(планируются и нормируются)

| | Заемные, кредиты,

др. не планируются и не нормируются

|

Рис. 11 - Состав и структура оборотных средств

Состав и структура ОС в строительстве (рис.12).

| Производственные запасы 29%

| | Вспомогательные материалы 4%

| | Малоценные и быстроизнашиваемые предметы МБП 3%

| | Средства в производстве 36%

| | Незавершенная продукция 35%

| | расходы будущих периодов 1%

| | Средства в расчетах заказчика

| | Дебиторская задолженность

|

Рис. 12 - Состав и структура ОС в строительстве

|