Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Состав и структура основных производственных фондов

|

|

| Основные производственные фонды | Промышенность, % | Машиностроение, % | Строительство, % |

| Здания | 28, 9 | 39, 5 | 27, 0 |

| Сооружения | 18, 8 | 7, 1 | 10, 0 |

| Машины и оборудование | 37, 7 | 44, 9 | 47, 0 |

| Транспортные средства | 2, 2 | 2, 4 | 10, 0 |

| Передаточные устройства | 11, 3 | 4, 0 | 3, 0 |

| Прочие основные производственные фонды | 1, 1 | 2, 1 | 0, 5 |

| Итого |

Состав и структура ОФ в строительстве (рис.6).

| Основные фонды – 100% |

| Производственные – 75% |

| Непроизводственные – 25% |

| Активные -60% |

| Пассивные – 40% |

| Машины, оборудование 38% |

| Транспорт 9-12% |

| Инструмент |

| Производственные здания и сооружения 30% |

| Передаточные устройства |

| Хозяйственный инвентарь |

| Прочее |

| Жилые дома |

| Объекты соц.-культ. быта |

| Объекты здравоохранения |

| Объекты коммунального хозяйства |

4. Виды стоимостной оценки основных фондов. Физический и моральный износ основных фондов.

Основные фонды учитываются и планируются в натуральном и стоимостном выражении. Натуральные показатели используются для определения состава основных фондов, их возрастной структуры, расчета производственной мощности цехов и предприятия в целом, составления баланса оборудования, используемого в работе отделов главного механика и главного электрика. Стоимостная форма необходима для определения общей стоимости основных фондов, их структуры, динамики, расчета амортизационных отчислении, оценки эффективности использования основных фондов.

Длительные сроки использования основных фондов, постепенный их износ и изменение условий воспроизводства обусловили необходимость использования различных способов стоимостной оценки основных фондов.

Существуют4 основных метода стоимостной оценки ОФ.

1. по первоначальной стоимости – фактическая стоимость приобретения ОФ в действующих ценах на момент приобретения.

2. по восстановительной стоимости – современная стоимость ОФ на момент переоценки в действующих ценах.

3. по первоначальной с учетом износа (остаточная стоимость).

4. по восстановительной с учетом износа.

Стоимостная оценка основных фондов:

1) полная первоначальная:

Фполн.п.= Фотп.+ Фтр.+ Фд.м.у+ Фсн.-сб.+ Фз.-с.;

2) современная восстановительная:

;

;

3) остаточная:

;

;  ;

;

4) ликвидационная:

Фл = Р·Ц;

5) недоамортизированная:

;

;

где Фотп. – отпускная цена; Фтр – транспортные расходы; Фд.м.у. – затраты на демонтаж, монтаж и установку; Фсн.-сб – снабженческо-сбытовые расходы (ССР); Фз.-с – заготовительно-складские расходы (ЗСР); k – коэффициент пересчёта, Р – вес изношенных ОПФ (остатков, лома); Ц – цена 1 т лома; Фк.р – затраты на капитальный ремонт; Фмод. – затраты на модернизацию; Фдем. – затраты на демонтаж.

Если Фл > Фост., предприятие имеет прибыль; если Фл < Фост. - несёт убытки.

Основные фонды подвержены физическому и моральному износу. Участвуя в производственных процессах, основные фонды испытывают физический износ и утрачивают свою первоначальную стоимость. Они переносят её частями в стоимость вновь создаваемой продукции. Физический износ можно замедлить, проводя ремонт, реконструкцию, модернизацию. Но с течением времени эти затраты не окупаются, становятся бесполезными и уже не могут восстановить работоспособность и надёжность объекта ОПФ, исчерпавшего свои технические и физические ресурсы. В денежном эквиваленте физический износ выражает часть стоимости ОПФ, перенесённую в стоимость изготавливаемой с их помощью продукции.

Моральный износ – утрата фондами части своей потребительской стоимости в результате создания новых их аналогов, отличающихся большей производительностью и экономичностью, качеством выпускаемой продукции.

Экономический смыслморального износа состоит в том, что средства труда теряют ценность ещё до наступления своего полного физического износа, а потому производство работ с их использованием становится невыгодным.

Моральный износ I рода М1 заключается в обесценивании машин прежней конструкции вследствие сокращения трудозатрат на их создание, что связано с ростом производительности труда в соответствующих отраслях и удешевлением воспроизводства машин в современных условиях (по причине снижения их отпускной цены заводами-производителями).

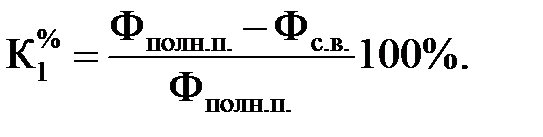

Коэффициент морального износа I рода определяют в процентах:

Сумму морального ущерба от морального износа I рода в денежном выражении можно определить различными способами по формулам:

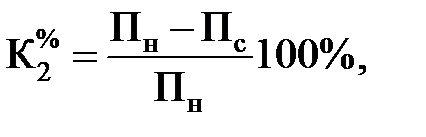

Моральный износ II рода ОПФ заключается в том, что обесценивание старых машин (физически ещё годных) происходит вследствие появления новых, технически более совершенных и производительных.

Коэффициент морального износа II рода обычно определяют только в %:

где Тост. – число лет, оставшихся до конца службы объекта основных фондов; Пн и Пс – соответственно производительность новой и старой моделей.

|

|